3月,美伊以冲突的持续发酵继续主导全球航运业的风险溢价,全球地缘局势升温,霍尔木兹海峡以及周边海域通行风险持续,受此影响,国际原油价格经历历史性暴涨——布伦特原油3月均价达96.24美元/桶,环比上涨超39.0%,月末收于103.97美元/桶。随着燃油价格大幅攀升,班轮公司相继上调燃油附加费,运价指数连续上涨,有效运力仍受港口拥堵和苏伊士运河绕行影响而缩减,进一步加剧了集运市场供需失衡,市场对于适用船舶的租船需求增加。

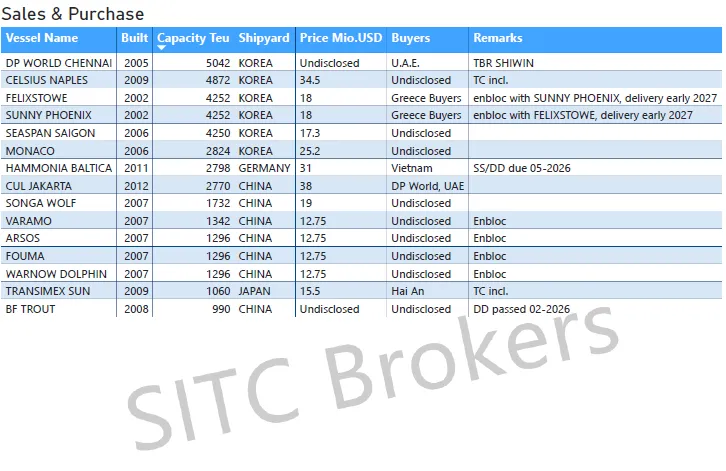

2026 年3月共录得15艘成交,成交规模环比缩减。

从成交结构来看支线至中型船(1,000–4,300 TEU)仍是交易主力,成交价格区间为1,200-3,800万美元。买家集中于希腊、越南、阿联酋等地区。希腊船东打包收购姊妹船FELIXSTOWE与SUNNY PHOENIX;四艘相同船型船舶VARAMO、ARSOS、FOUMA、WARNOW DOLPHIN打包由不知名买家购入;DP WORLD CHENNAI由阿联酋船东DP World购入,目前部署在中东至印度航线,与万海航运和X-Press Feeders共同运营;HAMMONIA BALTICA由越南不知名买家购入,TRANSIMEX SUN同样由越南船东海安购入。

当前市场买卖双方对于船龄 15 年以上老旧船舶的交易观点分歧显著。受欧盟 ETS 碳减排政策落地影响,挪威、德国船东持续抛售老旧船舶,同时积极布局新造船运力;阿联酋、越南等地船东则主动承接此类船舶,博取剩余运营收益。汝之蜜糖,彼之砒霜,对于不同投资者而言应有不同价值,也就促成了买卖双方的交易。(更多成交详情请参下页成交表格)

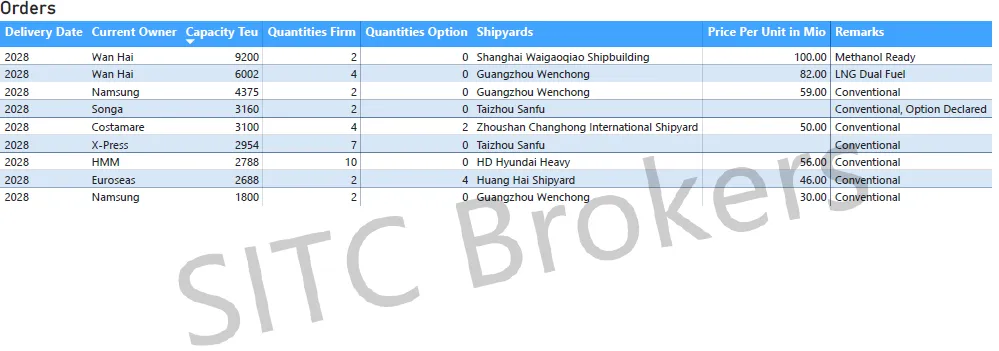

2026 年3 月共录得9笔订单,合计35艘的成交规模。从市场节奏看,3月成交较1-2月降温明显。

2026 年3月新造船市场规模订单突出:中国船厂继续主导新造船市场,万海分别在沪东中华订造2艘 9200 TEU 船舶、在黄埔文冲订造4艘6000TEU船舶;X-Press在泰州三福下单7艘 2554 TEU 新船;现代(HMM)在HD现代重工订造10艘2800TEU船舶。其余新造船订单集中在1800-4400TEU细分板块,订造船东所属国别分布广泛。

从成交规模来看,新造船市场表面热度有所回落,但当前全球船台产能已全部排满,工期甚至延至 2030 年,单纯成交量已无法真实反映市场整体景气度。与此同时,市场需求结构呈现显著转变,自去年起,新造船市场重心由干线大型船舶逐步转向支线船舶的趋势愈发凸显。

(更多成交详情请参下页成交表格)

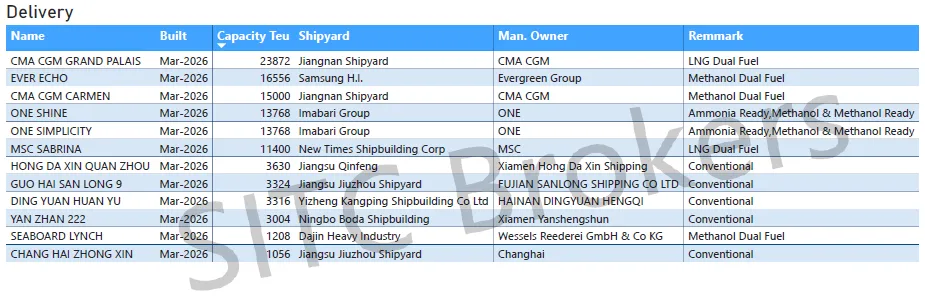

2026 年 3 月全球新船共交付12 艘船舶,虽受春节假期效应影响,但并非市场疲软的信号。随着节后产能恢复,预计4月起交付量将逐步回升。交付结构方面,万箱级集装箱船占比达50%,为绝对主力;,成为交付主流,头部班轮公司CMA CGM、MSC、ONE、长荣均在本月接收了万箱级以上绿色船舶。此外,中国船厂占据新船交付绝对主导地位,交付占比75%。(更多成交详情请参下页交付表格)

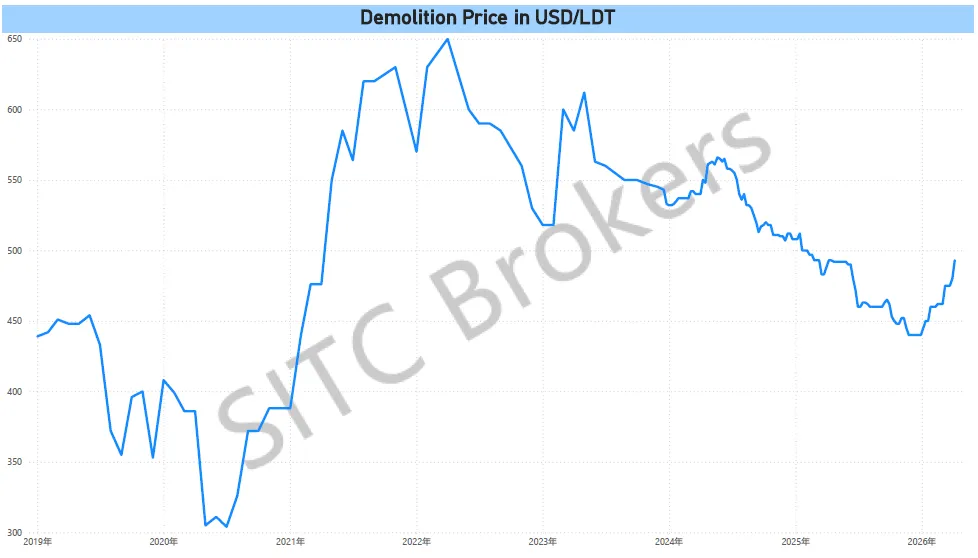

2026 年 3 月拆船市场仅录得一笔成交。受斋月及开斋节假期影响,南亚主要拆船国家实际作业窗口期显著缩短,叠加船东仍倾向于持有老旧船运营而非送拆,导致可拆解吨位持续短缺。本月唯一成交为KOKOPO CHIEF以465美元/LDT的价格在孟加拉国拆解。(更多拆船详情请参下页成交表格)

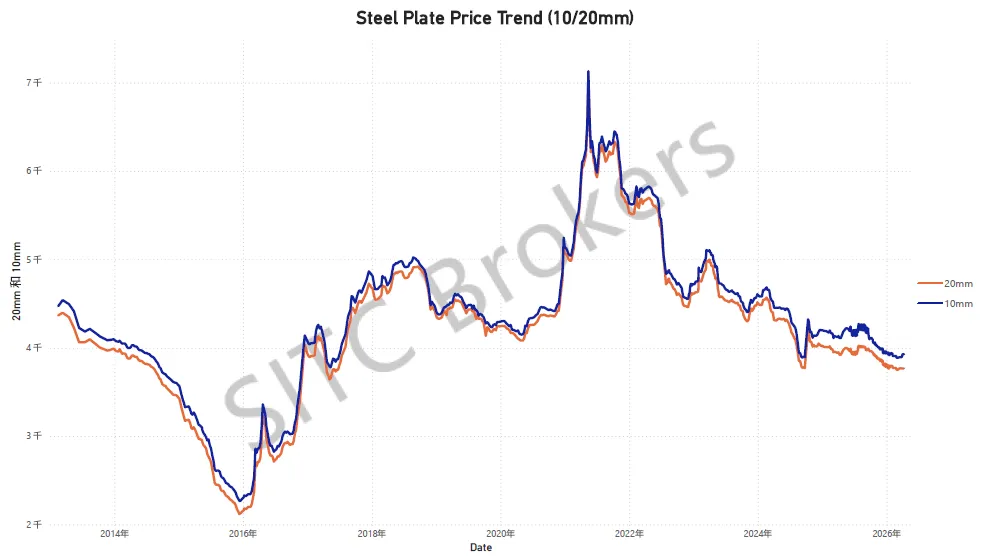

相较于孟加拉废钢价格持续攀升,国内船板价格持续走弱。国内造船板价格正处于“成本推升”与“需求疲软”的博弈之中,从成本端看,3月以来铁矿石价格受中东地缘冲突引发的市场情绪推动出现反弹,叠加海运费上涨带来的成本传导,对钢板价格形成一定推升预期,然而,在长期产能过剩的结构性压制下,价格反转的条件尚不具备,上行空间总体受限。

2026年3月,全球集装箱船舶市场在美伊以冲突持续升级的阴影下运行,地缘政治风险成为主导市场走势的核心变量。霍尔木兹海峡关闭推动国际油价创下历史最大单月涨幅,进一步加剧了本就脆弱的运力供给格局。市场正运行在“地缘风险溢价”与“绿色转型成本”的双重压力下,后续走势高度取决于冲突持续时长与波及范围。

集装箱船舶市场整体供给偏紧的格局并未改变,叠加地缘冲突带动运力需求维持高位,市场基本面短期内难以出现趋势性扭转。

微 信号:海丰经纪