快手也交作业了,营收337亿,经调整净利润34亿,同比掉了26%。

这都预期内,短视频增长到顶儿了,AI持续投入了,没啥特别的。

倒是两周前的一条消息有点儿意思:

5月11日,晚点LatePost报道,快手计划分拆可灵AI,以200亿美元估值融资20亿美元,腾讯领投¹。

晚点团队,公众号:晚点LatePost晚点独家丨快手计划分拆可灵 AI,融资 20 亿美元

200亿美元。快手自己市值才还不到290亿呢!

200 ÷ 290 = 69%。

可灵占快手收入2%,但分拆估值占了快手市值的70%!

一、先把账算清楚

290亿减去180亿,剩下的110亿美元就是市场给"可灵+其他AI资产"的定价。

但这是可灵留在母体内的价格。分拆出来呢?200亿美元。

留在母体内110亿,分拆出来200亿——差了将近一倍。

(同一块资产,换个壳价格翻倍,简直了,看脸吃饭的市场啊……)

为啥差这么多?可灵跟快手传统业务用的是两套估值语言。快手母体是11倍PE,可灵分拆是40倍PS。一个按利润定价,一个按收入定价——硬捆在一起,资本市场只能按低的那个打折。

举个不恰当的例子,黄金跟废铁放一个秤上称,按混合价卖。黄金指的亏了。

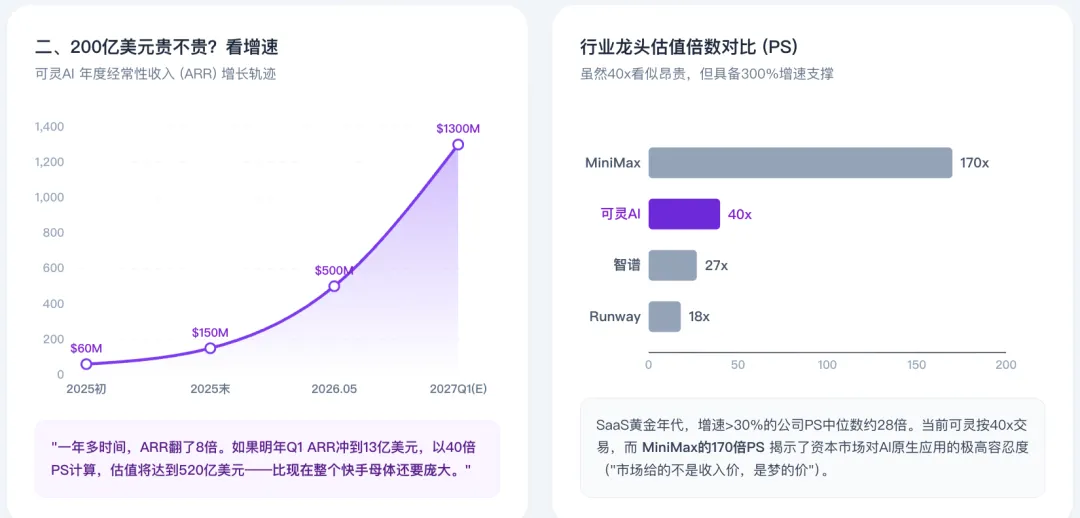

二、200亿美元贵不贵

可灵当前年化收入5亿美元,200亿美元估值对应40倍PS³。

40倍什么概念?2020-2021年SaaS黄金年代,增速超30%的公司PS中位数也才28倍。

但可灵的增速不是30%——是300%。

放到同行里比比,就更直观了:

可灵40倍PS,看着比智谱和Runway都贵,但增速300%是这帮人里最高的。MiniMax的170倍PS才是真离谱——(市场给的不是收入价,是梦的价)

从2025年初目标6000万美元,到年底实际1.5亿,到现在5亿。一年多,ARR翻了8倍。

8倍。一年多。

如果明年ARR冲到13亿,40倍PS对应520亿美元——比现在整个快手都大。

(一家子公司比母公司还值钱,编剧都不敢这么写)

所以结论是不贵。前提是增速不能掉。

三、为啥非要拆

可灵留在快手体内,估值被母体拖累。摩根士丹利给可灵的分部估值才60亿美元⁵,分拆出来敢要200亿——中间140亿美元的差价,就是"混合折价"。

11倍PE和40倍PS说的是两种语言,资本市场听不懂双声道,只能调到低的那个。

拆开之后,可灵按40倍PS独立定价,快手母体按8-10倍PE稳稳当当。各卖各的价。

还有人事儿!

可灵核心团队是全行业猎头的头号目标,字节给Seed团队单独设了"豆包股"。在母体内,团队激励上限被快手9倍PE的股价绑死了——股价涨不动,期权就不值钱。分拆出来,独立定价,才抢得过人。

(留不住人,啥估值都是纸面富贵)

四、降降温

增速能持续吗?5亿ARR基数真的已经不小了,咱也不可能永远300%啊!

护城河够深吗?即梦Seedance 2.0在边上虎视眈眈。又春晚,又戛纳的,有流量有技术还特么有钱。

(该说不说的,这行业就像那压不住的棺材板儿——天天有人掀)

时间窗口赶得上吗?AI泡沫如果退潮,可灵可能被迫低价上市。分拆审批也有不确定性。

另外,还有一件事儿——200亿美元是快手"要"的价,不是市场"给"的价。交易还没close⁶,腾讯参与商谈不代表最终落地。

五、结个尾

可灵ARR 5亿美元,增速300%,分拆估值200亿。快手传统业务利润稳定,给8倍PE,值180亿美元。180亿 + 200亿 = 380亿美元。快手现在才290亿。

你买的可灵是市场价,送的短视频业务打了六折。

教员在《矛盾论》里写过:"矛盾着的两方面中,必有一方面是主要的,他方面是次要的。事物的性质,主要地是由取得支配地位的矛盾的主要方面所规定的。"

快手当前的矛盾,是2%与98%谁在定义这家公司。当2%的收入占了70%的市值,主要方面已经变了。

你买的不是一家短视频公司,是一家AI公司——附赠一个短视频业务。

以上。

¹ 晚点LatePost 2026年5月11日报道,快手计划分拆可灵AI,200亿美元估值融资20亿美元,腾讯参与商谈,交易尚未close

² 快手市值数据截至2026年5月11日港股收盘

³ 40倍PS参考:观察者网2026年5月12日报道,2020-2021年增速>30%的SaaS公司PS中位数28倍

⁴ The Information 2026年5月11日报道,可灵预计明年Q1年化收入达13亿美元

⁵ 摩根士丹利分部估值约60亿美元,来源:观察者网2026年5月12日报道

⁶ 截至2026年5月27日,可灵分拆融资交易尚未最终完成

⁷ 智谱ARR数据来源:智谱2025年报及电话会披露,2026年3月MaaS API平台ARR达17亿人民币(约2.5亿美元),市值数据截至2026年1月IPO

⁸ MiniMax ARR数据来源:MiniMax 2026年3月业绩交流会披露,2026年2月ARR超1.5亿美元,市值按2400亿港元估算

⁹ Runway ARR根据2026年Q2单季新增4000万美元推算,估值来源:2026年2月Series E融资53亿美元(TechCrunch报道)

本文不构成任何投资建议。

下一篇评美团,欢迎关注!