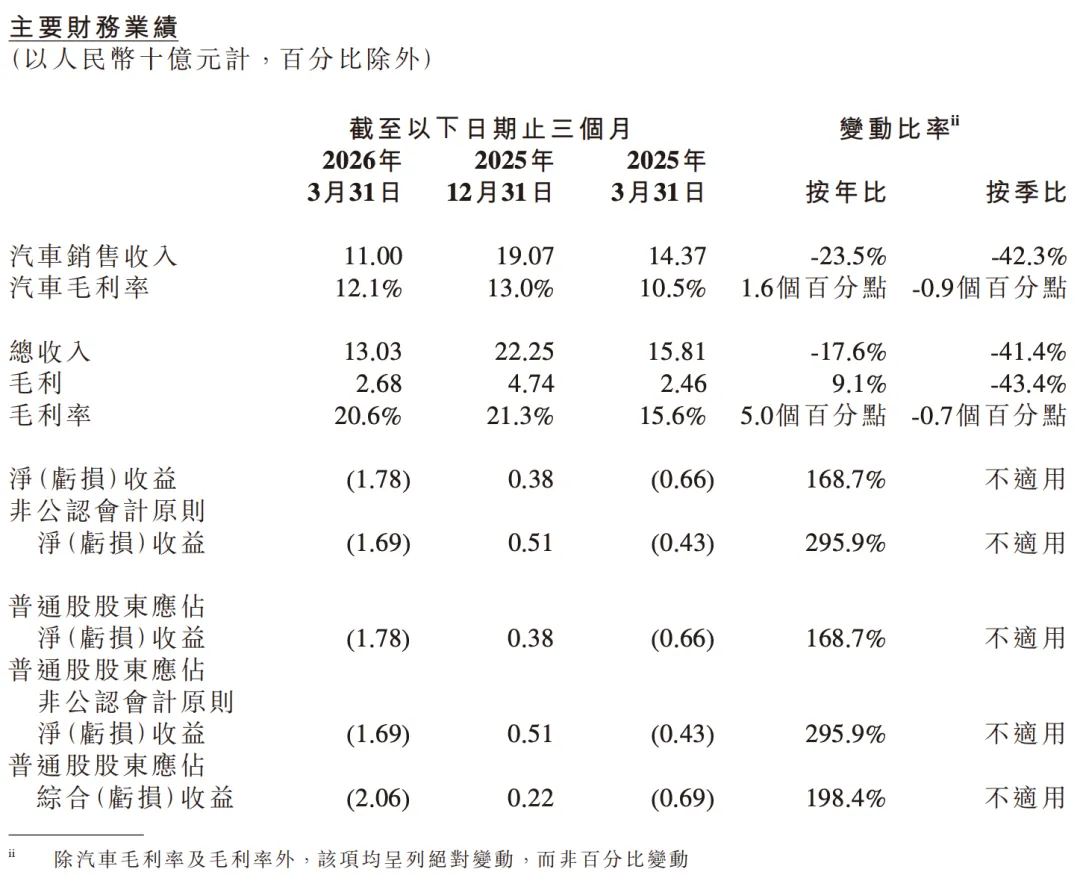

5月28日,小鹏集团发布最新财报。财报显示,一季度实现营业收入130.3亿元,同比下滑17.6%。其中,汽车销售收入为110.0亿元,同比下滑23.5%;与此同时,小鹏集团季度录得亏损17.8亿元,同比扩大168.7%;不过,报告期内小鹏集团的毛利率创下新高,为20.6%;截至一季度末,小鹏集团在手现金420.9亿元,足以覆盖短期经营与研发投入,为后续新车投放、全球化扩张提供坚实支撑。

公告称,汽车销售收入按年及按季下降乃主要由于汽车交付量下降所致。报告期内,小鹏集团总交付量62,682辆,同比下滑33.3%,环比下滑45.9%。至于交付量下滑,其一是一季度是车市销售低谷,其二是老款车型已经进入生命周期尾声,而GX等重磅新车尚未大规模交付,形成短期销量真空。

此外,报告期内小鹏集团研发开支为人民币29.1亿元,同比增长46.8%,主要是因为公司扩充产品组合以支持未来增长,与新车型及AI相关技术开发相关的开支增加所致。何小鹏表示,“今年小鹏有四款新车型上市交付,我们即将迎来强劲的销量增长曲线。我将带领团队在今年完成Robotaxi和人形机器人的量产,并且培育全球化的商业生态,将领先的物理AI技术转化为新的收入和利润增长引擎。”

承压数据之下,两大亮点凸显小鹏集团的经营韧性与长期价值。其一,一季度集团毛利率20.6%,同比提升5.0个百分点,环比微降0.7个百分点,其中汽车毛利率12.1%,同比提升1.6个百分点。在交付量下滑的背景下,毛利率逆势上行,核心得益于产品结构优化,高价高毛利的X9占比提升,同时成本控制成效显著,规模效应逐步显现。其二,技术服务成第二增长曲线,一季度服务及其他收入20.3亿元,同比大增41.2%,这部分收入主要来自技术授权、智驾服务、出海相关业务,已成为对冲汽车业务波动的关键力量,尤其与大众的技术合作、海外市场拓展,正持续为小鹏贡献高毛利收入,推动其从单一车企向科技平台公司转型。

对于2026年第二季度,小鹏集团预计,汽车交付量将为10万-10.6万辆,环比增长 59.5%-69.1%;总营收196亿-208亿元,环比增长50.4%-59.6%。这一乐观预期的核心支撑是三大爆款车型接力。5月20日,小鹏GX正式上市,上市指导价为27.98-35.98万元,限时权益价为26.98-34.98万元,上市12小时大定24,863辆,定位高端市场,有望大幅提升毛利;G6增程版补齐续航短板,覆盖更广泛消费群体;P7+开启全球 36 国上市,正式吹响全球化扩张号角。

同时,技术壁垒持续深化。第二代VLA智驾系统加速落地,Robotaxi、人形机器人、飞行汽车等前沿业务稳步推进,物理AI生态逐步成型。长期来看,技术输出与生态变现,将成为小鹏区别于传统车企的核心竞争力。

文章来源:汽车行业关注

免责声明:本公众号基于分享目的的转载,版权归原作者或原公众号所有,不代表车知知观点和立场。如涉及到侵权请及时告知,将予以核实删除。