报告导读:

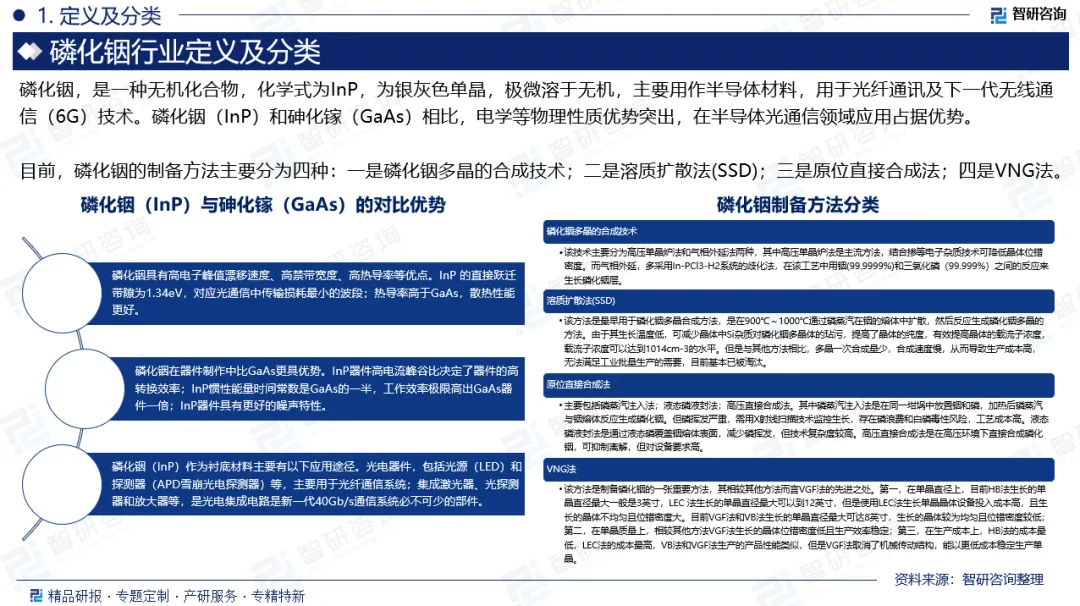

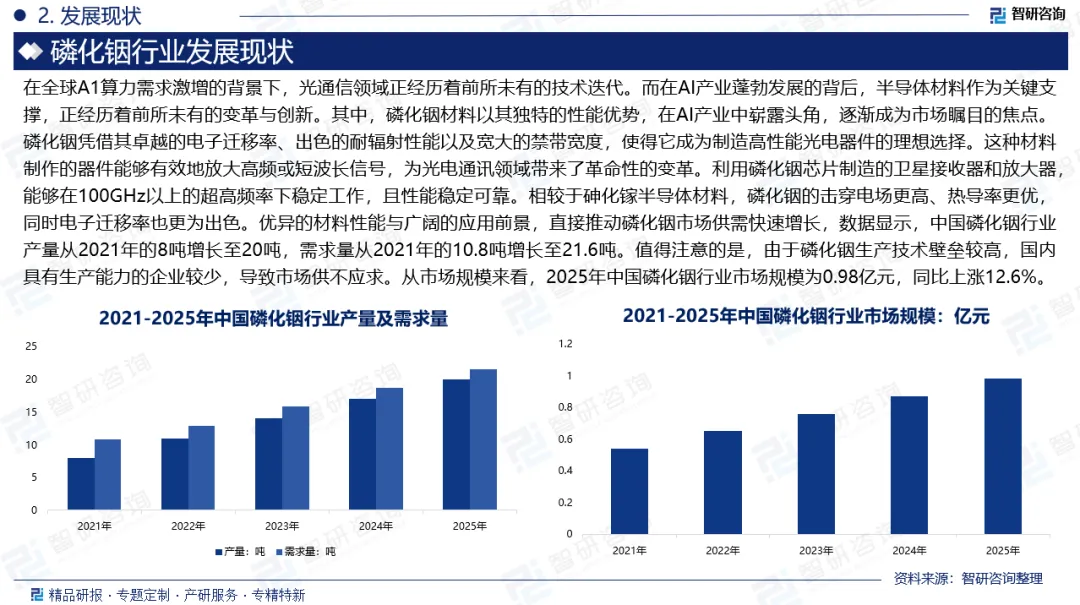

磷化铟,是一种无机化合物,化学式为InP,为银灰色单晶,极微溶于无机,主要用作半导体材料,用于光纤通讯及下一代无线通信(6G)技术。在全球A1算力需求激增的背景下,光通信领域正经历着前所未有的技术迭代。而在AI产业蓬勃发展的背后,半导体材料作为关键支撑,正经历着前所未有的变革与创新。其中,磷化铟材料以其独特的性能优势,在AI产业中崭露头角,逐渐成为市场瞩目的焦点。磷化铟凭借其卓越的电子迁移率、出色的耐辐射性能以及宽大的禁带宽度,使得它成为制造高性能光电器件的理想选择。这种材料制作的器件能够有效地放大高频或短波长信号,为光电通讯领域带来了革命性的变革。利用磷化铟芯片制造的卫星接收器和放大器,能够在100GHz以上的超高频率下稳定工作,且性能稳定可靠。相较于砷化镓半导体材料,磷化铟的击穿电场更高、热导率更优,同时电子迁移率也更为出色。优异的材料性能与广阔的应用前景,直接推动磷化铟市场供需快速增长,数据显示,中国磷化铟行业产量从2021年的8吨增长至20吨,需求量从2021年的10.8吨增长至21.6吨。值得注意的是,由于磷化铟生产技术壁垒较高,国内具有生产能力的企业较少,导致市场供不应求。

基于此,依托智研咨询旗下磷化铟行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国磷化铟行业市场竞争态势及投资发展潜力报告》。本报告立足磷化铟新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动磷化铟行业发展。

观点抢先知:

相关概述:磷化铟,是一种无机化合物,化学式为InP,为银灰色单晶,极微溶于无机,主要用作半导体材料,用于光纤通讯及下一代无线通信(6G)技术。

产业链:从产业链来看,磷化铟上游为晶体生长。从衬底生产的原材料和设备来看,其中原材料包括金属铟、红磷、坩埚等;生产设备涉及晶体生长炉、研磨机、抛光机、切割机、检测与测试设备等。产业链中游是磷化铟产业链的核心环节,包括单晶生长、基板制造、外延片加工和芯片制造等多个步骤。产业链下游涉及集成电路设计、制造和封测,主要产品为光调制器芯片、激光器、半导体功率器件以及射频器件。终端应用主要涉及光通信、无人驾驶、数据中心、航天等多个领域。其应用领域随下游技术的技术进步与需求变化,行业的应用领域持续拓宽。

产业链上游:铟属于稀散金属,是稀缺资源。而中国的铟资源优势明显,根据2026年2月最新校准数据,中国已探明铟储量约8000吨,占全球72.7%,稳居全球第一。产量方面,2025年中国原生铟产量约760吨,占全球70.4%;精铟产能约1850吨,全球占比65%到80%。云南、广西、湖南、内蒙古等地的锌铅矿伴生铟资源,为中国发展磷化铟产业提供了源源不断的原料供应。

市场规模:在全球A1算力需求激增的背景下,光通信领域正经历着前所未有的技术迭代。而在AI产业蓬勃发展的背后,半导体材料作为关键支撑,正经历着前所未有的变革与创新。其中,磷化铟材料以其独特的性能优势,在AI产业中崭露头角,逐渐成为市场瞩目的焦点。磷化铟凭借其卓越的电子迁移率、出色的耐辐射性能以及宽大的禁带宽度,使得它成为制造高性能光电器件的理想选择。这种材料制作的器件能够有效地放大高频或短波长信号,为光电通讯领域带来了革命性的变革。优异的材料性能与广阔的应用前景,直接推动磷化铟市场供需快速增长,数据显示,中国磷化铟行业产量从2021年的8吨增长至20吨,需求量从2021年的10.8吨增长至21.6吨。值得注意的是,由于磷化铟生产技术壁垒较高,国内具有生产能力的企业较少,导致市场供不应求。

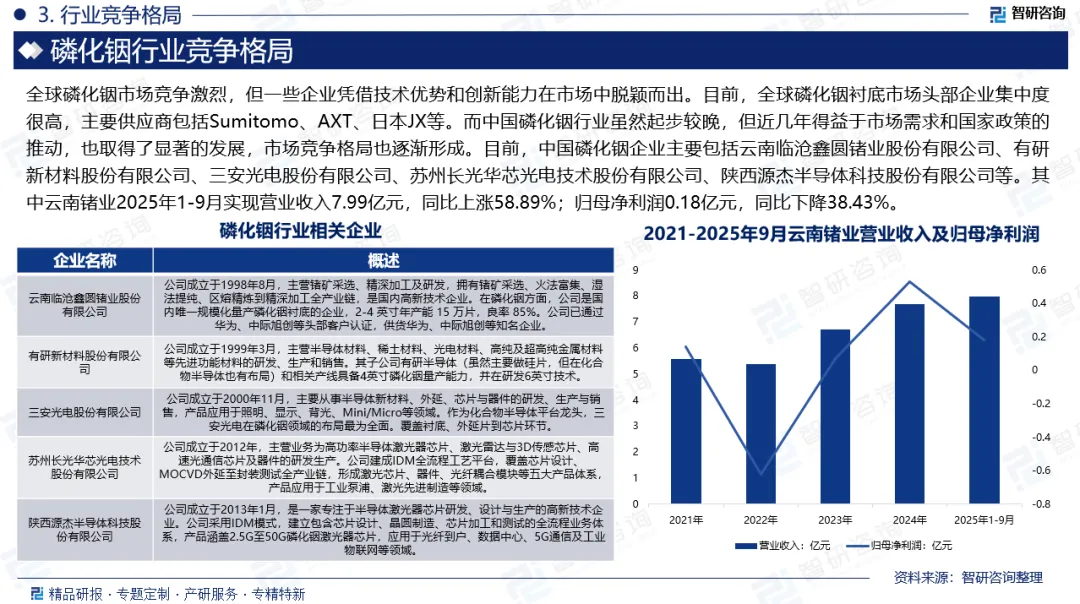

竞争格局:全球磷化铟市场竞争激烈,但一些企业凭借技术优势和创新能力在市场中脱颖而出。目前,全球磷化铟衬底市场头部企业集中度很高,主要供应商包括Sumitomo、AXT、日本JX等。而中国磷化铟行业虽然起步较晚,但近几年得益于市场需求和国家政策的推动,也取得了显著的发展,市场竞争格局也逐渐形成。目前,中国磷化铟企业主要包括云南临沧鑫圆锗业股份有限公司、有研新材料股份有限公司、三安光电股份有限公司、苏州长光华芯光电技术股份有限公司、陕西源杰半导体科技股份有限公司等。

市场趋势:(1)在政策引导与市场需求驱动下,本土企业加速核心技术突破,逐步实现磷化铟衬底、外延片、光芯片等核心产品的进口替代。同时,行业加快构建从上游原材料供应、中游核心制造到下游器件封装的完整产业链,推动产业链各环节协同发力,提升产业链自主可控能力,摆脱对海外原材料、设备及高端产品的依赖。(2)随着5G、人工智能、无人驾驶等新兴领域的快速发展,对磷化铟等高性能半导体材料的需求将持续增长。这些新兴领域将成为磷化铟行业的重要增长点。特别是在5G通信技术的推动下,磷化铟在光电子器件、光模块器件、传感器件等领域的应用将得到进一步拓展,从而推动市场规模的扩大。(3)随着环境保护意识的日益增强,可再生能源的发展也给磷化铟行业带来潜在机会。磷化铟在太阳能电池等领域的应用前景广阔,有望成为未来行业发展的重要方向。这将推动磷化铟行业在环保和可再生能源领域的应用拓展,进一步促进行业的发展。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国磷化铟行业市场竞争态势及投资发展潜力报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。