2029年,中国每卖出100辆新车,将有100辆标配联网能力。

这不是预测,而是中汽信科报告给出的时间表。当车联网从部分车型的差异化配置转变为全行业的基础配置,汽车产业的利润来源正在发生结构性转移。

报告中的另一组数据提供了这一转型的产业背景:2025年10月,中国新能源单月渗透率首次突破60%,自主品牌市占率升至70%,L2辅助驾驶装车率已达78%。综合这些数据,报告判断:智能网联汽车的硬件搭载阶段已接近收尾,竞争重心正在向服务市场转移。

中汽信科这份43页的报告,系统梳理了智能网联汽车服务市场的政策环境、产业链变化、五大服务板块现状及未来趋势。以下为核心解读。

一、政策与市场:从鼓励探索到系统推进

报告在产业环境部分指出,政策层面已从早期的“鼓励探索”转向“系统推进”。顶层设计与国家标准并行出台,车路云一体化被明确为战略方向。试点示范与标准规范形成闭环推进体系,表明智能网联服务已被视为一个需要系统性培育的产业板块。

市场端的主要数据如下:

渗透率:2025年10月新能源单月渗透率首次突破60%,自主品牌市占率从2020年的38%跃升至2025年的70%。

联网率:2024年车联网新车搭载率达83.3%,预计2029年实现100%标配。

通信制式:5G接入占比持续攀升,预计2028年新车搭载率可达54%,2030年升至85%。

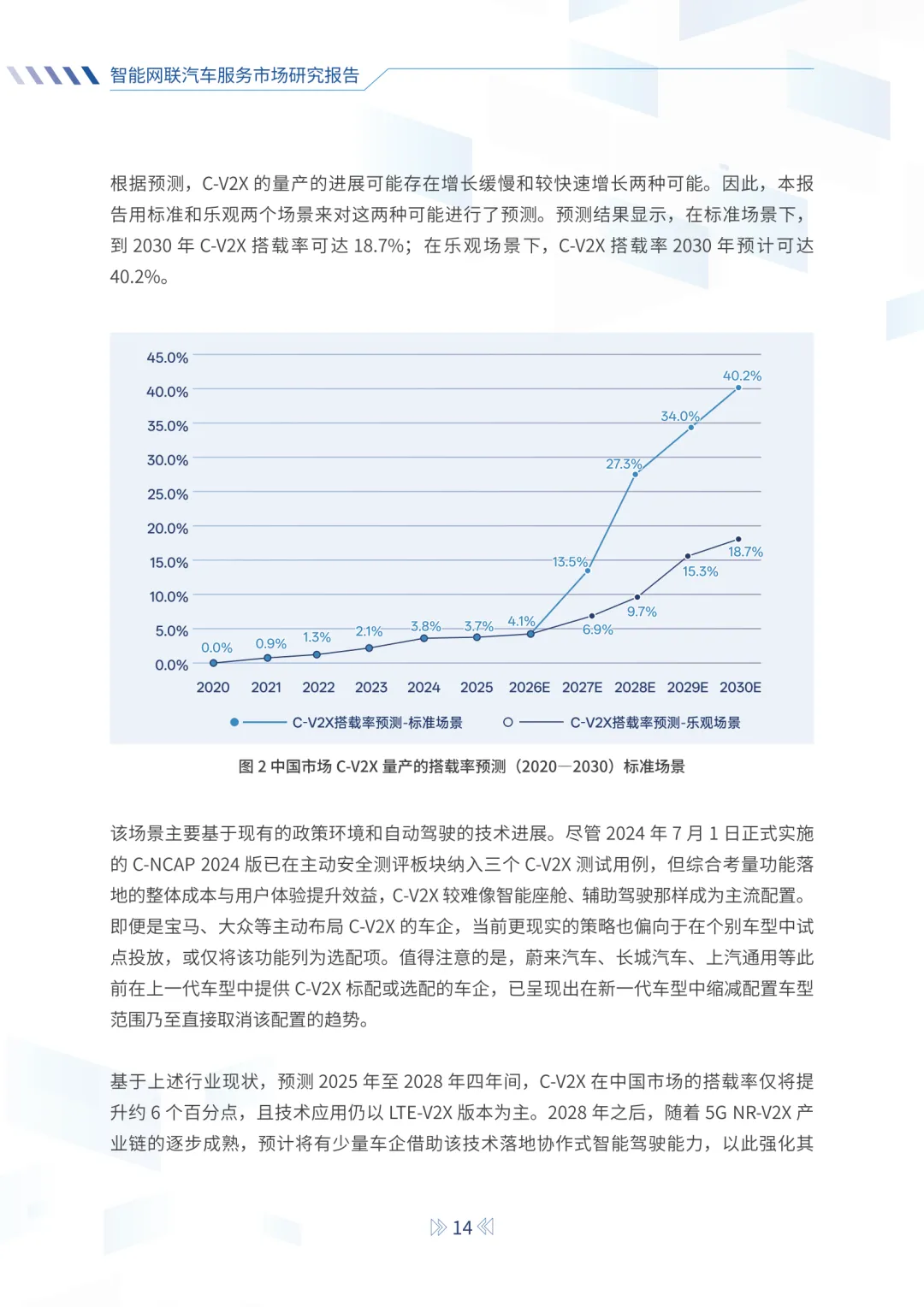

C-V2X:作为车路协同核心通信技术,2030年搭载率在标准场景下预计达18.7%,乐观场景下可达40.2%。

报告指出,上述数据指向一个结论:硬件搭载趋于饱和,服务价值的释放窗口正在打开。100%联网意味着每辆新车都具备持续触达用户和交付服务的能力。

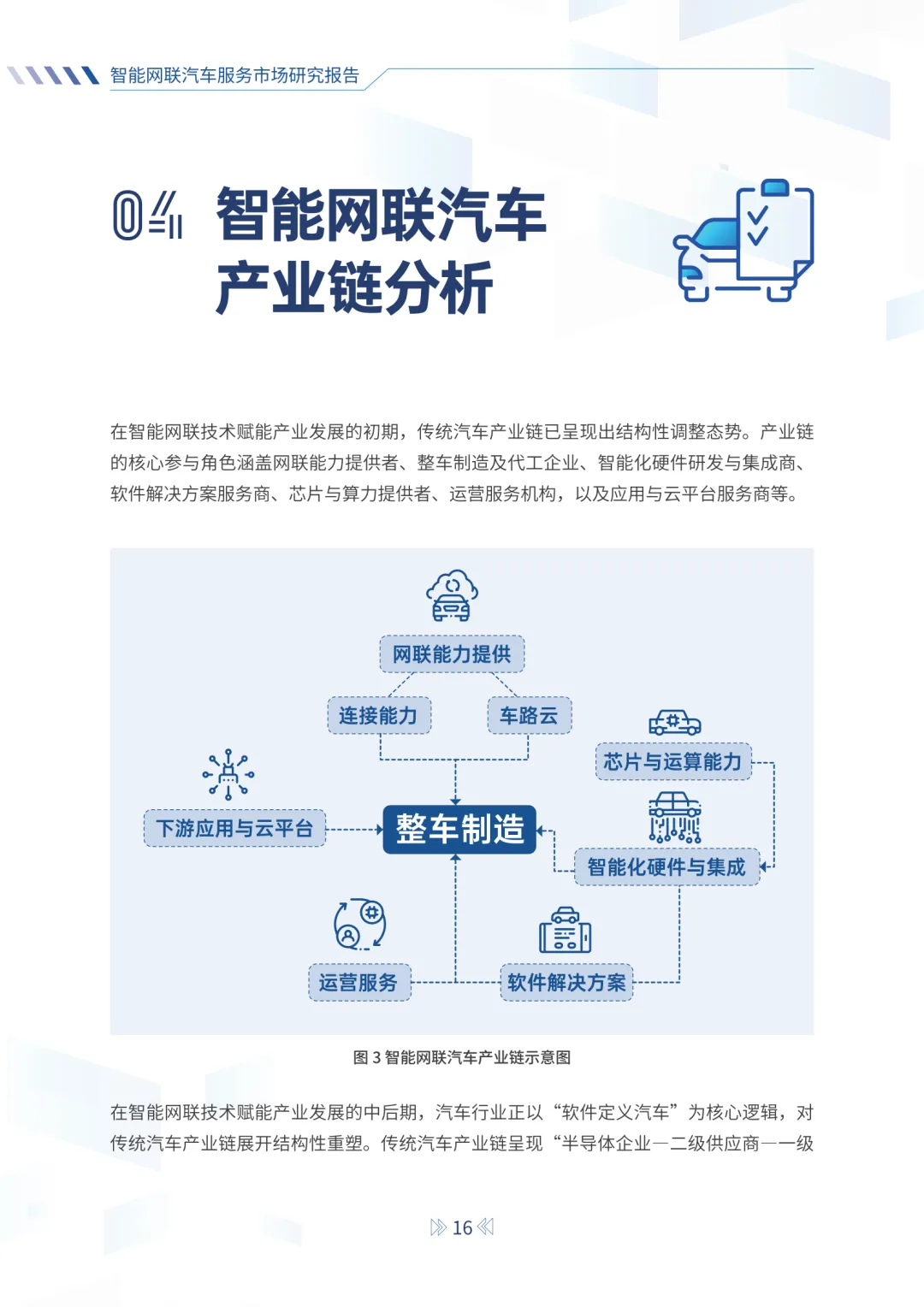

二、产业链重组:从金字塔到网状生态

报告指出,传统汽车产业链是典型的金字塔结构——整车厂居顶,Tier 1、Tier 2逐级向下。智能网联时代,这一结构正被重构为硬件、软件、服务深度融合的网状生态,价值重心从制造端向用户端倾斜。

在这一新结构中,整车厂、芯片供应商、软件开发商、云平台、运营服务商等多元主体在同一网络中协同。报告指出,头部企业正依托全链条布局建立优势,仅聚焦单一环节的参与者在网状生态中的议价能力和抗风险能力均面临挑战。

报告列举的代表性企业包括:

整车制造:比亚迪(垂直整合+全民智驾战略)、小鹏汽车(全栈自研+与大众合作)

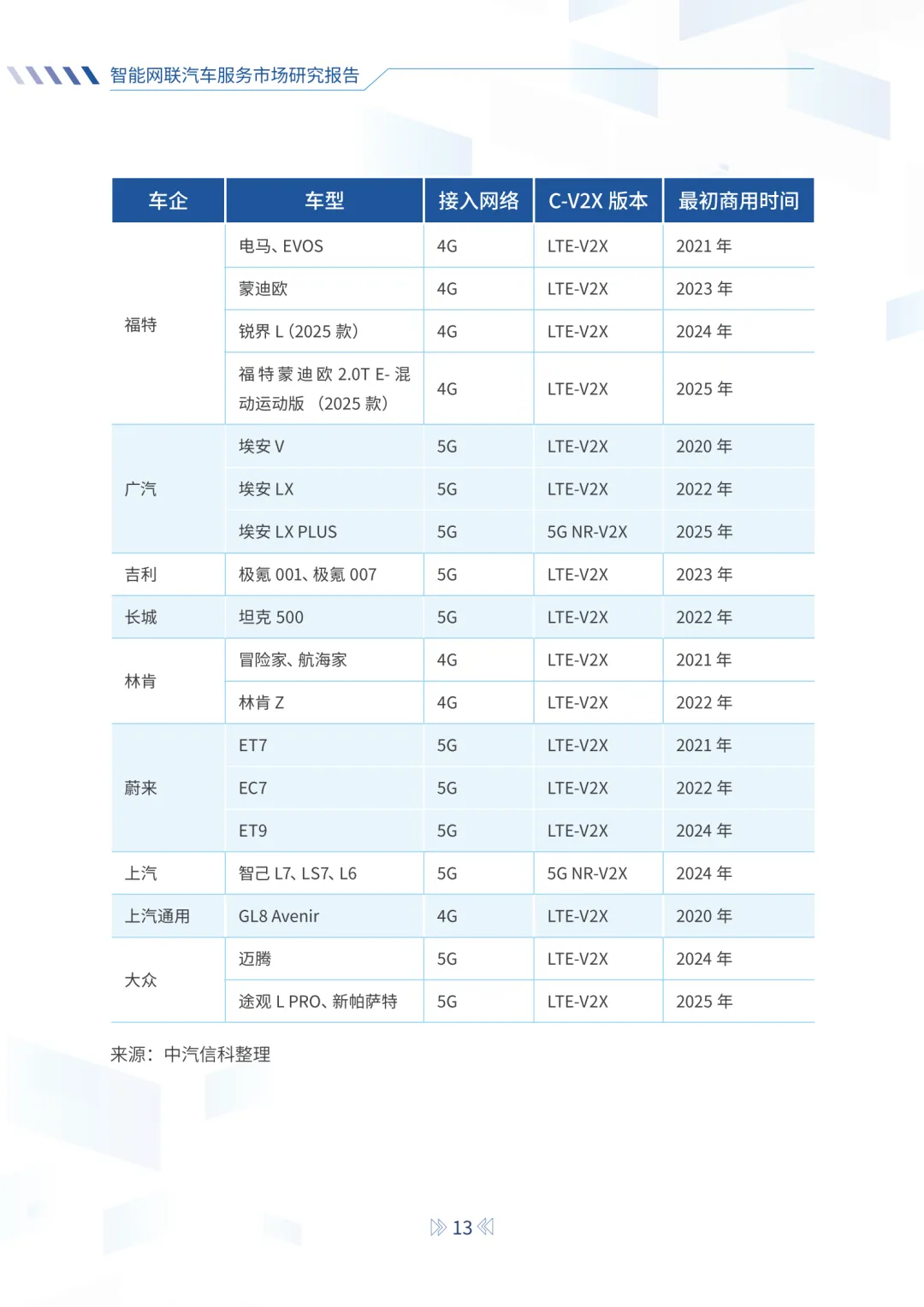

运营服务:智网科技(服务92家车企,联网车累计突破9500万辆,市占率约70%)、优咔科技(覆盖130国)

硬件与集成:德赛西威(第四代域控制器市占率国内第一)、华为引望(全栈自研,2024上半年营收104.35亿元)

芯片:地平线(征程6系列获超20家车企定点)、芯驰科技(累计出货超800万片)

软件:中科创达(AI原生操作系统)、Momenta(端到端大模型,合作车型超160款)

云平台:腾讯(TAI 6.0覆盖60余品牌)、字节跳动(豆包大模型+火山引擎)

三、五大服务板块拆解

报告将智能网联汽车服务市场划分为五个核心领域,各领域情况如下:

| 通信连接 | ||

| 运营服务 | ||

| 智能化产品 | ||

| 出海服务 | ||

| 车路云一体化 |

四、发展趋势与挑战

报告在趋势展望部分给出了四条主线判断:

趋势一:技术融合深化——5G-A与C-V2X技术深度融合,全域时延可控制在20ms以内,支撑协作式智能驾驶向复杂场景延伸。

趋势二:商业模式创新——从一次性硬件销售转向订阅制与数据变现。报告预计2027年智能网联增值服务市场规模将突破800亿元,形成“基础流量+功能订阅+数据服务”三级盈利体系。

趋势三:服务模式重构——从销售环节附带的基础售后,转向覆盖车辆全生命周期的持续运营。这对企业的数字化运营能力提出了更高要求。

趋势四:全球化布局——运营服务国际化升级,需满足各地区本地化要求(如东南亚市场需适配15种以上方言,欧洲市场需满足GDPR数据合规要求)。

报告同时指出了两大挑战:

挑战一:数据安全合规——国内《汽车整车信息安全技术要求》(GB 44495—2024)已于2026年1月1日实施;欧盟要求车联网数据本地化存储比例不低于85%。

挑战二:技术标准碎片化——中国以LTE-V2X/5G NR-V2X为主导,欧美地区DSRC与5G C-V2X并行推进,导致跨国车企研发成本增加30%以上。

报告也列出了三大机遇:市场集中度提升带来的头部优势、端侧AI应用爆发(2025年座舱端侧AI渗透率达9.2%)、车路云一体化试点规模化落地(试点数据显示交通事故率可降低18%-25%)。

写在最后

报告在结语中指出:产业链重构正在重塑汽车产业格局。未来三年,智能网联汽车运营服务将呈现技术融合、商业模式创新、服务模式转型、全球化布局四大趋势。数据安全合规与技术标准碎片化构成短期发展障碍,但端侧AI应用与车路云一体化规模化落地将催生新的服务形态与商业价值。

当车联网搭载率逼近100%,当L2辅助驾驶成为多数新车的标配,智能网联汽车的竞争重心正在从硬件配置转向服务能力。对产业参与者而言,制造能力之外,连接能力、运营能力、数据能力正在成为新的竞争壁垒。

本文基于中汽信科《智能网联汽车服务市场研究报告(2025)》撰写,详细内容请查阅原文。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

长三角人工智能联盟简介