算力为电,Token为币:读懂人工智能产业的四把钥匙

前 言

人工智能正在从技术概念加速演变为驱动经济增长的核心引擎。2026年全国两会期间,国家发展改革委明确,“十五五”末人工智能相关产业规模将增长到10万亿元以上。全国31个省份无一例外在政府工作报告中对人工智能作出部署,一场“因地制宜”的产业大布局正在展开。

本报告旨在为AI产业提供一份全景式学习参考。报告系统梳理了人工智能的基本概念、发展历程、产业链结构和区域机遇。读懂AI产业,关键是抓住四个核心:算力是基础设施,Token是价值尺度,芯片是战略心脏,智能体是生产单元。

第一章人工智能的基本概念

1.1 什么是人工智能

工智能(AI)是让计算机具备感知、学习、推理和决策能力的技术体系。1956年由约翰·麦卡锡首次提出,如今已发展成为一门交叉学科。从应用层次看,AI可分为两类:弱人工智能专注于完成特定任务,强人工智能致力于达到与人类相当的综合能力。

当前第三次AI浪潮的核心驱动力是深度学习,让机器能从海量数据中自动发现规律。2022年ChatGPT的出现,标志着AI从“能识别”走向“能生成和对话”;到2026年,智能体技术进一步推动AI从“能对话”走向“能协作执行”。

1.2 产业核心要素:数据、算力与算法

理解人工智能产业,首先要厘清其三大核心要素:

(1)数据是“燃料”。没有海量、高质量的数据,AI模型就无法训练。2025年全国数据生产总量突破50ZB,为模型训练提供了源源不断的原料。

(2)算力是“引擎”。算力就是运行AI所需的计算资源。截至2026年3月,我国智能算力总规模已达188万P,可同时支撑数十个千亿参数大模型训练。“十五五”规划已将算力网提升至与电网、水网并列的国家“六张网”体系,足见其战略地位。

(3)算法是“路径”。算法决定了机器如何从数据中学习。从早期的逻辑推理到今天的深度学习,算法的每一次突破都带来产业能力的跃升。

三者之中,算力是当前最关键的“卡脖子”环节,直接影响模型训练效率和成本,因此成为产业竞争焦点。

1.3 Token:AI时代的“计价单位”

Token是大语言模型处理文本的最小单元,也是当前AI服务收费的核心单位。就像电力按“度”收费一样,AI服务按Token调用量计费,把巨大的算力成本变成了“用多少付多少”的灵活模式,大大降低了使用门槛。截至2026年3月,我国日均Token调用量已突破140万亿,较两年前增长超1000倍。三大运营商陆续推出Token套餐,AI服务正在走向大众化。

第二章 发展历程与政策支持

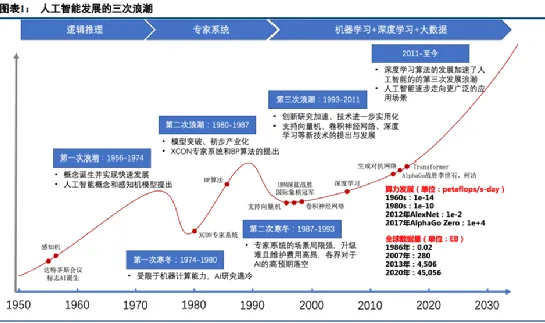

2.1 三次技术浪潮:一个产业生命周期的轮回

AI产业经历了三次发展浪潮,前两次浪潮都因技术或成本瓶颈而陷入低谷。第三次浪潮的不同在于:技术路径已经清晰,商业化场景得到规模化验证,AI产业已跨过从“技术可行”到“商业可行”的门槛。

2.2 国家政策演进:战略清晰、重点支持

我国高度重视人工智能发展。2017年国务院发布《新一代人工智能发展规划》,将AI提升至国家战略高度。此后,通过税收优惠降低企业研发成本,通过“东数西算”工程优化全国算力布局,通过智慧城市等示范工程为AI产品创造初期市场。2026年政府工作报告首次提出“打造智能经济新形态”,政策重心正从技术供给转向产业融合。

2.3 产业底座初步成型

在政策推动下,AI产业底座已初步筑牢。三大运营商构筑算力网络,华为昇腾、阿里平头哥等国产AI芯片加速追赶,高速光通信网络提供传输通道。2026年4月,我国最大规模科学智慧计算集群在河南郑州启用,整合超30家超算与智算中心,算力资源利用率从不足50%提升至接近满载,算力服务正像水电一样成为随取随用的公共资源。

第三章 AI产业链全景、竞争格局与趋势简析

3.1 总体市场状况

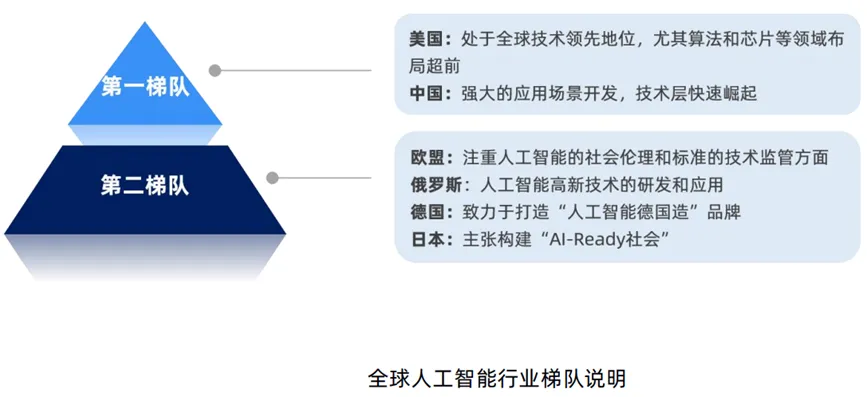

(1)全球市场:2025年全球AI总支出接近1.5万亿美元,2026年预计达2.52万亿美元。中美两国处于第一梯队,顶尖模型性能差距已极小。日本投入10万亿日元用于AI和半导体建设,主权AI计划在全球兴起。

(2)中国市场:2025年AI核心产业规模突破9000亿元,企业超5300家。“十五五”末相关产业规模预计突破10万亿元,产业正从成长期迈向成熟期。

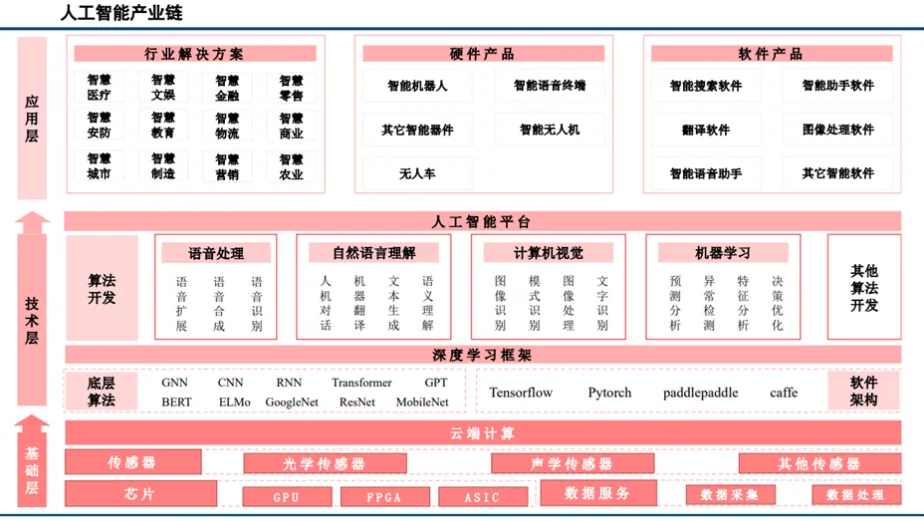

3.2 产业链总体结构和特征

AI产业链可清晰划分为上游基础层、中游技术层与下游应用层,形成“芯片 → 智算中心 → 大模型 → 智能体/应用”的递进关系。不同环节的市场结构、进入壁垒和利润分配机制差异显著,上游芯片设计与下游应用生态占据高价值两端,中游基础算力服务利润空间相对较薄。

3.2.1 上游基础层:芯片与数据

上游的核心是算力硬件与数据,属于典型的技术与资本双密集型环节,具有极高的进入壁垒。

(1)核心是芯片:算力的心脏。2025年中国AI加速卡市场交付400万张,其中国产厂商合计交付165万张,份额跃升至41%。华为昇腾以81.2万张出货量、占国产49.2%的份额稳居第一梯队。2026年,昇腾950R全年产量预计突破75万颗,字节跳动、阿里巴巴已锁定40万颗。国产阵营已形成多梯队格局:

梯队 | 厂商 | 2025年出货量 | 核心特点 |

第一梯队 | 华为昇腾 | 81.2万张(占国产49.2%) | 最早起步、生态最成熟;“一年一代、算力翻倍”路线;1024卡超节点已落地,支持万亿参数大模型训练;CANN编译器已开源,合作伙伴超3000家 |

第二梯队 | 阿里平头哥 | 26.5万张 | 布局最晚但增长迅猛;端云一体战略,M890芯片已发布 |

并列第三 | 百度昆仑芯、寒武纪 | 各约11.6万张 | 昆仑芯依托百度生态;寒武纪是国内首家上市的AI芯片公司(2026年市值4434亿,首次年度盈利),云边端一体化产品线 |

此外,GPU派的“四小龙”——摩尔线程、沐曦股份、壁仞科技、燧原科技——也在加速追赶。沐曦股份已于2025年底科创板上市,市值2500亿元。

(2)数据是燃料。数据要素是训练模型的基础原材料,其质量与规模直接决定了中游模型能力的上限。当前全国七大数据标注基地已形成规模化供给能力。

(3)市场结构特征与趋势。芯片环节市场高度集中,华为昇腾与英伟达构成两强对峙的寡头格局,核心环节定价权高度集中,下游企业面临较强的纵向约束。该环节存在极高的最低有效规模门槛,产量越大单位成本越低,新进入者极难突破——这是典型的供给侧规模经济效应。国产替代已从早期的政策驱动转向“性能-成本-产能保障”共同决定的市场驱动,华为在政务、国企、运营商市场占据70%以上份额,昇腾910C性能对标H100的80%,未来三年国产份额有望突破60%,进入“性能对标+生态构建”双轮驱动新阶段。

3.2.2 中游技术层:产业的“枢纽”

技术层是AI产业发展的枢纽,涵盖通用技术、AI技术框架及算法模型等。该层级依托海量数据的挖掘处理与机器学习建模,进行各类应用技术的开发,以解决实践中的具体类别问题。

(1)中游的核心产出是大模型。计算机视觉、自然语言处理、语音识别、机器学习、深度学习、知识图谱等构成了这一层级的代表性技术。谷歌、亚马逊、Facebook等优势企业正加快部署机器学习与深度学习底层平台,致力于建立产业事实标准。到2026年,行业竞争逻辑已从“拼参数规模”转向“拼效率密度”。全球前十的顶尖模型中,中国厂商贡献超过一半。

(2)国内大模型市场形成三大阵营:上市派以智谱AI为代表,主打政企信创市场;未上市派以DeepSeek为代表,以极致性价比突围,API价格仅为GPT-5.5的三十分之一;互联网大厂派字节豆包月活2.26亿、百度文心一言、阿里通义千问等,依托各自生态发展。

(3)市场结构特征与趋势。当前市场仍处于多家角逐阶段,但集中度在快速提升,未来将形成“少数通用大模型+一批垂直专业模型”的格局。拥有基础大模型的企业,可低成本延伸到多个领域,这是大厂跨赛道布局的根本逻辑。

3.2.3 下游应用层:智能体与行业赋能

应用层是人工智能技术在各不同场景下的商业化应用,是技术转化为经济效益的关键环节,应用最广的行业是金融、科技和医疗。应用层市场最为分散,竞争核心在于对行业场景的纵深理解和客户关系网络,属于垄断竞争市场,众多企业在各自细分赛道构筑差异化护城河。

(1)智能体—从“工具”到“数字员工”。

智能体是AI产业链的“最后一公里”,它将大模型的能力转化为能够自主完成任务的数字化员工。2026年被认为是“多智能体上岗元年”,中国企业级AI智能体市场规模2025年达212亿元,预计2026年增至449亿元,到2029年有望突破3320亿元,年复合增长率高达107%。行业落地典型案例部分汇总梳理如下表所示:

行业 | 典型案例 | 核心价值 |

政务 | 深圳福田区政务AI数智员工,配套全国首创《政务辅助智能机器人管理暂行办法》 | 人机协同,赋能政务服务、城市治理多个领域减负增效 |

司法 | 深圳市中级人民法院全国首个人工智能辅助审判系统,已辅助审理案件超60万宗 | 质量与效率同步跃升,被最高院认可推广 |

制造 | 嘉立创集团“AI+柔性制造”全链路系统,日均处理超4万份PCB订单,拼板效率提升百倍以上 | 破解个性化与规模化生产冲突,已服务全球超820万用户 |

招商 | 迈富时携手沐曦,国产GPU算力底座+智能体中台,落地政务招商、金融、制造等场景 | 完整企业AI落地链条,19类场景提供入口 |

销售 | 探迹科技AI销售智能体,自研“太擎”企业级大模型平台 | 销售线索准备时间缩减50%以上,同等团队规模下十倍市场覆盖 |

科研 | 中科院深圳先进院“具身智能材料科学家”系统 | 赋能微球、量子点、手性纤维等关键材料创制,研发效率数十倍提升 |

(2)“AI+”赋能千行百业。

AI向各行业的渗透,本质是一种“赋能型技术进步”。制造业的柔性生产、金融业的智能风控、医疗业的辅助诊断,均是技术改变生产函数、提升全要素生产率的典型实例。

行业 | 典型应用 | 价值体现 |

制造业 | AI视觉检测、智能调度、柔性制造 | 生产效率提升30%以上 |

金融 | 智能风控、AI客服、反欺诈 | 风险预判精准度与效率双提升 |

医疗 | AI辅助诊断、医学影像分析 | 基层可享优质医疗服务 |

农业 | 智能种植、全流程溯源 | 精准管控提升附加值 |

自动驾驶 | Robotaxi、智能座舱 | 降低事故,开辟新收入来源 |

政务 | 招商智能体、12345智能客服 | 门槛低、见效快 |

(3)市场结构特征与趋势。应用层市场相对分散,竞争核心在于对行业场景的深度理解和客户关系。智能体平台具有“越多人用越好用”的网络效应,先发优势一旦形成,后来者很难撼动。

第四章 区域发展格局与对策建议

4.1 全国AI发展格局

我国31个省份已形成梯度清晰、各具特色的AI发展格局,没有一个地区能在基础层、技术层、应用层三个维度全面领先,因地制宜是必然选择。

第一梯队——京沪粤:北京主打基础研发和标准引领,AI学者占全国30%;上海发挥金融资本优势,600亿元国家AI产业投资基金落户;广东坚持“制造业当家”,聚焦具身智能和垂直领域。

第二梯队——长三角与工业大省:浙江AI核心产业营收达6800亿元,是商业化变现先锋;江苏聚焦AI芯片和开源社区;山东实施“双百工程”,规模化推广AI应用。

第三梯队——中西部与东北:四川将AI列为“一号创新工程”;湖北构建“三大算力圈”;辽宁量化目标“研发垂直大模型超80个”;吉林聚焦“机器代人、冰雪经济、大农业”。

特色方阵——资源大省:内蒙古算力总规模突破12.5万P,打造“中国云谷”;重庆智能算力1.1万P;贵州构建低时延圈,直连42座主要城市。

4.2 三种差异化生态位选择

从产业经济学视角看,各地应立足比较优势和要素禀赋,避免同质化竞争,找准差异化生态位。

(一)算力基础设施型。适合能源富集、气候凉爽、土地成本低的区域。重点发展智算中心、液冷设备、光通信等,获取绿色计算溢价,积极争取国家枢纽节点布局。

(二)场景应用牵引型。适合拥有鲜明产业基础的区域。以“AI+”深度改造现有产业,通过需求拉动的诱致性技术进步,形成应用驱动型创新生态。建议深耕细分场景,建立场景孵化激励机制。

(三)数据服务集聚型。适合人力成本相对较低的地区。从数据标注、治理等劳动密集型环节切入,逐步向行业语料库建设等知识密集型环节攀升。

4.3 招商引资靶向策略

招商方向 | 核心逻辑 | 重点目标 | 2026年产业态势 |

算力硬件 | 卡位基础设施,获取先发者优势 | AI芯片模组、服务器、液冷设备、光模块厂商 | 推理需求井喷驱动算力需求翻倍增长 |

大模型生态 | 围绕模型巨头形成配套服务集群 | 模型微调、评估、提示词工程服务商 | 上市企业带动生态资本活跃,配套需求旺盛 |

智能体应用 | 抢占“数字劳动力”第一波红利 | 政务、工业、金融领域智能体开发商 | 市场规模预计449亿元,政策划定19类场景 |

数据服务 | 夯实产业底层要素 | 行业数据集建设、数据标注与安全评估机构 | 高质量语料成为稀缺资产 |

4.4 机遇把握与风险防范

“十五五”是抢占AI产业高地的关键窗口期,应抓住超长期特别国债支持数字化改造的政策机遇,在政务、招商等见效快的场景率先突破。同时需高度关注四类风险:一是芯片供应链高度依赖海外,需构建弹性供应体系;二是防止算力中心重复建设,避免“数字烂尾楼”;三是政务金融等敏感场景必须部署在国产安全可控的底座之上;四是关注AI替代部分岗位可能引发的就业结构变化,提前做好应对。

五、结 语

人工智能正从技术概念演化为驱动经济变革的核心引擎。读懂AI产业,关键是把握四句话:算力是基础设施,Token是价值尺度,芯片是战略心脏,智能体是生产单元。

对于各城市而言,这既是重大机遇,也需要审慎谋划。不盲目跟风,立足自身比较优势,在“全国一盘棋”中找准定位,方能在智能经济变革中赢得主动。