理想汽车-W公布2026年Q1业绩,公司2026年Q1营收229.83亿元,同比减少11.4%,归母净利润亏损22.90亿元,去年同期为净利润6.50亿人民币,由盈转亏。

一向擅长经营,持续盈利的理想汽车为什么会由盈转亏?简单来分析下

① 首先排除销量规模的问题,销售规模同比还微增。2026年Q1,理想汽车共交付95,142辆汽车,同比增长2.5%。

② 费用控制这块依然很"理想”,营业费用得到有效控制,同比减少4.8%至48.07亿人民币,其中销售、一般及管理费用因雇员薪酬和市场推广活动减少而同比下降19.0%。

③销量结构带来的变化之一,总营收同比下降11.4%至229.83亿人民币,核心的车辆销售收入同比减少12.7%至215.33亿人民币,这意味着车卖的更多了,但是收入更少了,ASP在下滑。

④ 销量结构带来的变化之二, 毛利率大幅下滑,整体毛利率从去年同期的20.5%骤降至7.9%;车辆毛利率更是从19.8%跌至6.1%,下降了13.7个百分点,当然毛利率的问题也受成本上涨和政策退坡的影响。

看上去总销量似乎下滑不多,但利润严重受损。

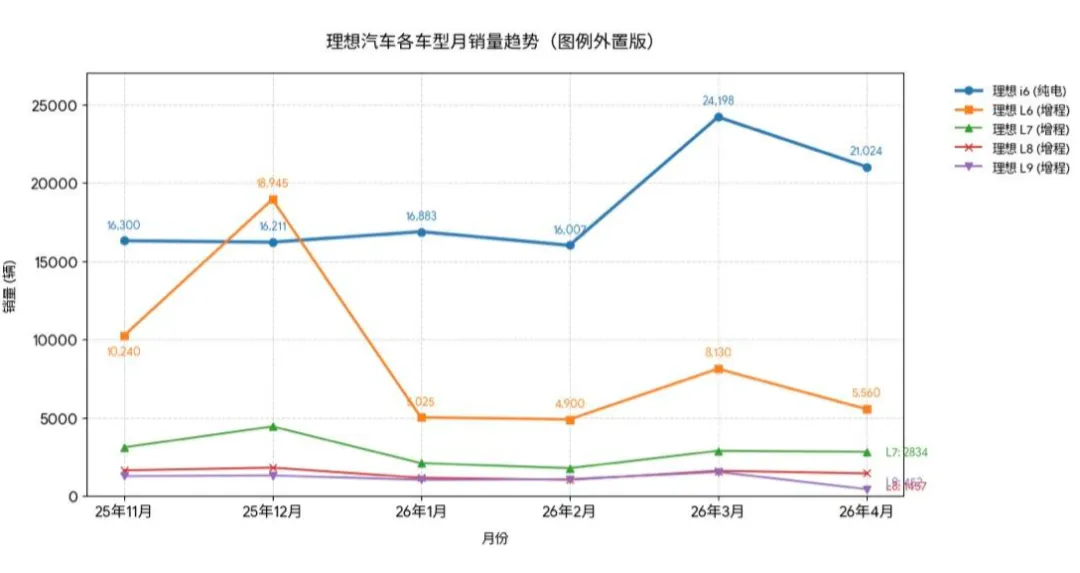

问题是,利润受损不是短期现象——新出的L9仍是增程,市场反响非常冷淡。

增程的总销量已经一年没有变化了,实际上还在缓慢下滑,然而这一年各家不得不推出的增程车型铺天盖地——谁家卖得都不好。

理想已经很难再在增程领域获得利润增长了。

然而在纯电领域,如果i6不是以如此低价高配的做法支撑,在纯电竞争中恐怕很难站住脚——它的毛利率仅有10%。

现在的问题是,理想在纯电领域的下一个杀手锏是什么?

超冲打不过比亚迪。

廉价,打不过零跑、小鹏。

电池领域这时转投欣旺达成立理想电池,这个技术方向很悲观——很难想象理想离开了宁德靠自己研发生产能在电池领域获得多少技术优势。那么就是电池要走压缩成本来提升利润的策略了。

车机智能方面,理想不算掉队,但也谈不上有何长期战略优势。面对鸿蒙等对手没有明显优势。

现在理想其实手里没有王牌了。

大约相当于打斗地主手里一个王和二都没有,虽然一大把KQJ,但都不是能抢到出牌权的王牌。

这种总体性的竞争,到最后决定胜负的往往是你三年、五年、十年前就开始干的某件事,而不会是你在去年、上个月干的某件事。

因为如果后者是你的优势来源,对手往往咬咬牙、发发狠就顶住了。

五年十年,就没得顶。

希望理想可以接受教训,现在就开始深挖某项战略性的技术,以理想现在尚余的品牌号召力和家底,三年可以有小成,还不算晚。

理想必须找回自己的身份。

再回到5年前,那时候理想可是凭着增程器大杀特杀,后来车企看增程器成本那么低,也分分觉得那还搞什么纯电,抄答案啊,果然三十年河东,三十年河西。

PS:增程器的电动车,只能烧油给电池充电,不像超级混动汽车,可以烧油直接驱动汽车。所以增程器的发动机如果运转,只能处于高转数高功率运行。

这年头做生意亏钱是真的很容易。

去年还风光无限的智能电车业,今年就迎来了大面积业绩下滑。

上个周还在嘲讽赛力斯一个季度才净利润1个亿,钱全让华为挣走了。

现在业绩发布,汽车业集体现原形,

赛力斯净利润1个亿,竟然成了造车新势力里挣的最多的那个。

理想大亏,小鹏小亏,蔚来几千万,领跑小亏。小米同比去年业绩暴跌4成。

燃油车市场份额去年还勉强跟电车55开,今年就萎缩到了3成多。

中国电车业,别整的跟光伏似的,最后是赔钱挣个吆喝。