特

别

声

明

《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向中原证券客户中的金融机构专业投资者。若您非中原证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!

核心观点

投资要点:

2025基础化工行业营收利润恢复增长,一季度明显改善。2025年,中信基础化工行业实现总收入27584.28亿元,同比增长8.51%,实现净利润1306.34亿元,同比增长11.46%。2025年基础化工行业收入、利润均呈回升态势,行业景气明显复苏。与三季报业绩相比,年报增长幅度进一步提升,显示行业景气保持回升态势。2026年一季度,基础化工行业的利润同比、环比均显著增长,行业景气继续改善。

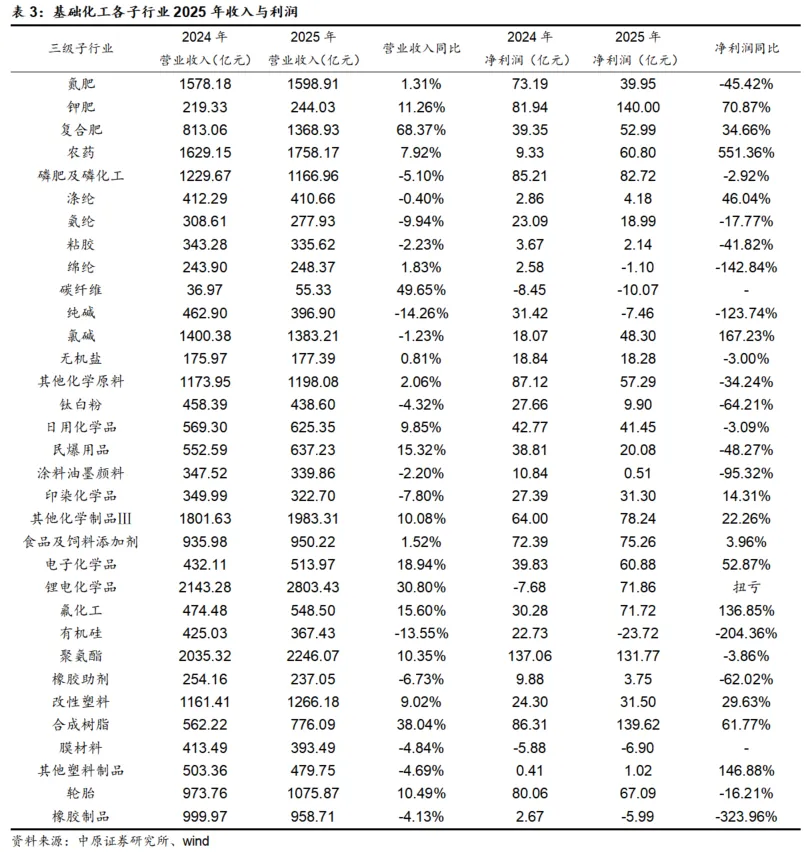

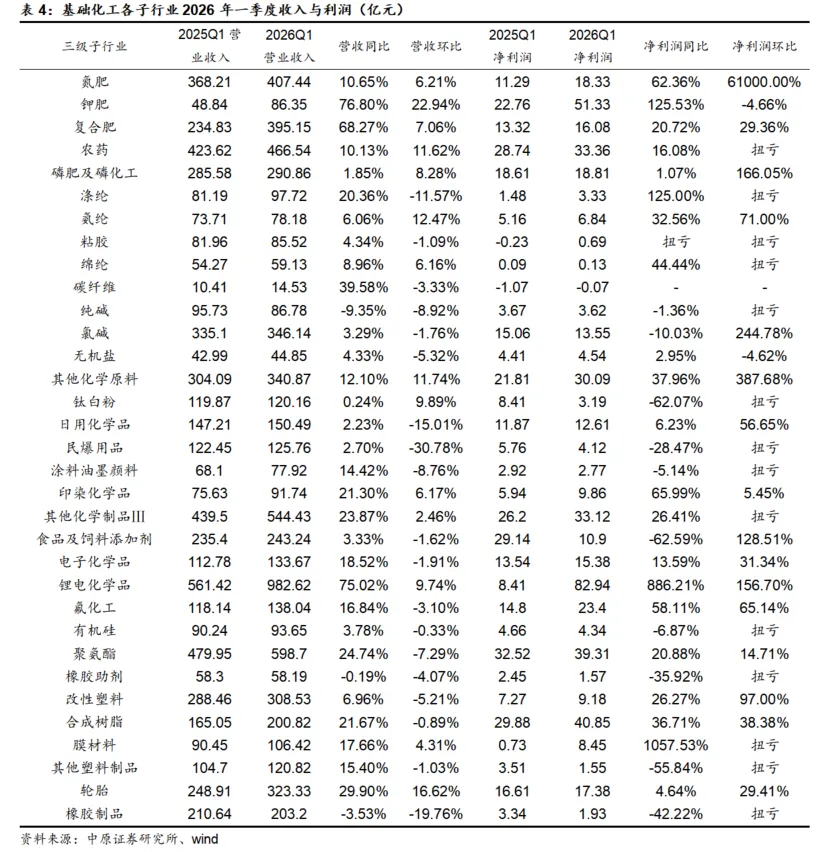

2025年,基础化工14个子行业净利润同比增长,19个子行业下滑,呈现较大分化。农药、氯碱、其他塑料制品、氟化工、钾肥行业业绩表现相对较好。2026年一季度,各子行业营收与净利润多数明显改善。

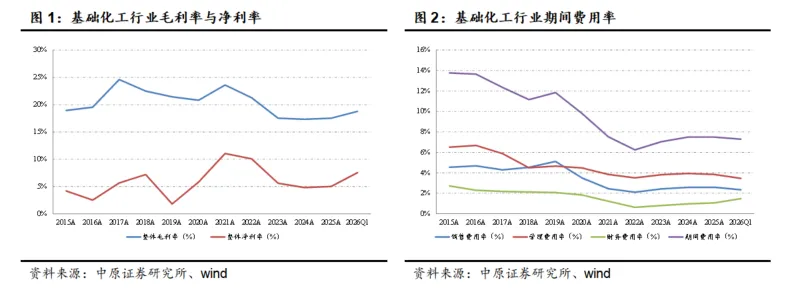

行业盈利能力回升,一季度盈利能力创近年新高。随着行业景气下行,基础化工行业的毛利率、净利率自2022年以来持续下滑,2023年三季度以来下降幅度趋缓,行业景气底部运行。2026年第一季度,基础化工行业整体毛利率为18.77%,净利率7.54%,均创2022年三季度以来新高。2026年子行业盈利能力整体分化,一季度同环比多数改善。钾肥、碳纤维、锂电化学品、氟化工和氨纶等子行业盈利能力改善较大。

基础化工行业财务指标整体稳健,在建工程规模持续下行。2026年第一季度,基础化工行业资产负债率小幅提升,经营现金流有所改善。行业投资力度继续放缓,在建工程规模同比明显下行。行业的存货周转天数同比小幅下降。

河南省化工企业总体下滑,增速低于行业水平。2025与2026年一季度,河南省基础化工上市公司实现营收759.66、205.83亿元,同比下滑0.22%、增长9.57%;净利润24.92、9.13亿元,下滑24.10%、8.75%;毛利率分别为16.36%和17.16%,净利率分别为3.28%和4.44%,整体弱于行业水平。

维持行业“同步大市”的投资评级,三个角度布局投资机会。一方面关注反内卷进程较快,供给端改善空间较大的板块,包括有机硅、农药等行业;另一方面在国际油价高位运行的背景下,继续关注具有成本优势的替代路线如煤化工、轻烃化工板块;成长板块建议关注电子化学品、封装材料、改性塑料等新材料板块。

风险提示:需求不及预期、行业产能大幅扩张、能源价格大幅上涨。

报告正文

1. 2025年收入利润小幅回升,26年一季度大幅改善

1.1. 2025年营收利润实现增长,一季度同环比均明显改善

根据wind数据,2025年中信基础化工行业实现营业总收入27584.28亿元,同比增长8.51%,实现营业利润1694.47亿元,同比增长10.41%,实现归属上市公司股东的净利润1306.34亿元,同比增长11.46%。2025年基础化工行业收入、利润均呈回升态势,行业景气明显复苏。与三季报业绩相比,年报增长幅度进一步提升,显示行业景气保持回升态势。其中营业收入增速较三季报的5.64%提升2.87个百分点,营业利润增速较三季报的7.34%提升3.07个百分点,净利润增速较三季报的11.46%提升3.80个百分点。

2026年第一季度,中信基础化工行业实现营业收入7421.79亿元,同比增长20.14%,环比增长1.36%;实现营业利润662.84亿元,同比增长43.43%,环比增长215.79%;实现归属上市公司股东的净利润523.50亿元,同比增长40.33%,环比增长295.27%。一季度,基础化工行业的利润同比、环比均显著增长,行业景气继续改善。

1.2. 子行业景气分化,一季度多数子行业利润环比增长

从具体子行业来看,2025年,基础化工33个子行业营业收入多数同比增长,其中19个子行业的收入同比实现增长,14个行业收入同比出现下滑。具体来看,复合肥、碳纤维、合成树脂、锂电化学品和电子化学品等行业,受益于产品价格上涨、下游需求的复苏及增长,收入增速相对较快。这些行业2025年营业收入分别增长68.37%、49.56%、38.04%、30.80%和18.94%。纯碱、有机硅、氨纶、印染化学品和橡胶助剂等行业营收下滑幅度较大,分别同比下滑14.26%、13.55%、9.94%、7.80%和6.73%。

净利润方面,基础化工各子行业净利润表现出现较大分化。33个子行业中有14个子行业净利润实现增长,19个子行业净利润同比下滑。其中农药、氯碱、其他塑料制品、氟化工、钾肥等行业净利润表现较好,分别同比增长551.36%、167.23%、146.88%、136.85%和70.87%,此外锂电化学品行业扭亏为盈;橡胶制品、有机硅、锦纶、纯碱和涂料油墨颜料行业净利润下滑幅度较大,分别同比下滑323.96%、204.36%、142.84%、123.74%和95.32%,此外碳纤维和膜材料行业亏损幅度进一步加大。净利润增长的行业中,农药、氯碱、氟化工等行业主要受益于下游需求恢复以及行业供需格局的优化。此外橡胶制品、有机硅、锦纶等产业受行业产能快速扩张,行业竞争加剧等因素影响,利润下滑幅度较大。

2026年第一季度,基础化工各子行业收入总体呈现较快增长中,其中30个子行业营业收入同比实现增长,3个子行业同比下滑。钾肥、锂电化学品、复合肥、碳纤维和轮胎行业收入增长较快,纯碱、橡胶制品、橡胶助剂、钛白粉和磷肥及磷化工行业收入增速较低。净利润方面,22个子行业净利润同比增长,其中膜材料、锂电化学品、钾肥、涤纶和印染化学品增长幅度较大,粘胶行业实现扭亏,食品及饲料添加剂、钛白粉、其他塑料制品、橡胶制品和橡胶制剂等行业下滑幅度较大。环比来看,钾肥、轮胎、氨纶、其他化学原料和农药等行业营收环比快速增长,民爆用品、橡胶制品、日用化学品、涤纶和纯碱等行业环比下滑幅度较大。净利润角度,多数子行业净利润明显改善,仅2个子行业环比下降。其中氮肥、其他化学原料、氯碱、磷肥及磷化工、锂电化学品等行业净利润环比提升幅度较大,此外农药、粘胶、纯碱、橡胶制品、其他塑料制品等14个行业环比实现扭亏。

2. 2026年一季度盈利能力创近年新高

2.1. 2025年盈利能力总体稳定,一季度明显改善

2025年,中信基础化工行业整体毛利率为17.51%,较2024年提升0.18个百分点,较2025年三季报下降0.20个百分点,行业盈利能力自2022年以来总体保持稳定,行业景气底部运行。2025年行业净利率为5.02%,较2024年提升0.21个百分点,较2025年三季报下滑1.16个百分点。2025年期间费用率7.49%,与2025年持平,较2025年三季报提升0.23个百分点。总体来看,化工行业盈利能力底部有所回升,期间费用率总体保持稳定。

2026年第一季度,基础化工行业整体毛利率为18.77%,同提升1.22个百分点,环比提升1.20个百分点。一季度行业整体净利率为7.54%,同比提升1.27个百分点,环比提升5.52个百分点。行业整体期间费用率7.28%,同比下降0.03个百分点,环比下降1.10个百分点。总体来看,一季度基础化工行业的盈利能力明显改善,毛利率和净利率均创2022年三季度以来新高。

2.2. 多数子行业一季度出现改善

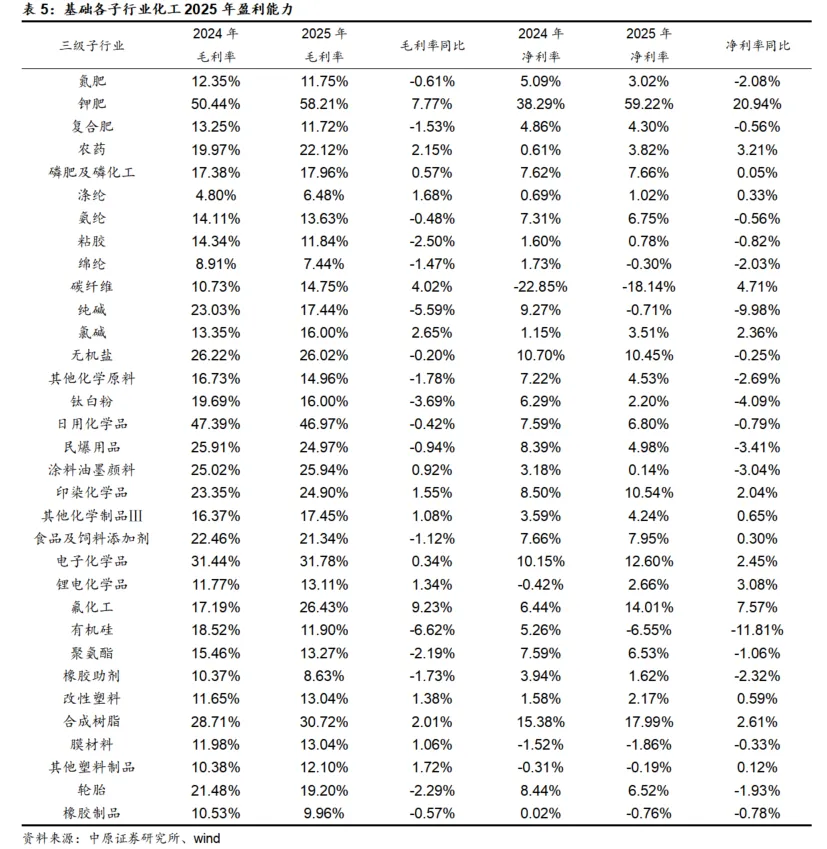

2025年,基础化工各子行业毛利率出现较大分化。33个子行业中,16个子行业毛利率同比提升,其中氟化工、钾肥、碳纤维、氯碱和农药等子行业受供给收缩带动价格上行、需求复苏等因素影响,毛利率同比提升幅度较大,分别提升9.23、7.77、4.02、2.65和2.15个百分点;17个子行业毛利率同比下降,其中有机硅、纯碱、钛白粉、粘胶和轮胎等行业,受行业新增产能投放带动景气下行、需求下滑、成本上升等因素影响,毛利率下滑幅度较大。这些行业2025年毛利率分别下降6.62、5.59、3.69、2.50和2.29个百分点。

净利率方面,33个子行业中共有15个子行业净利率同比提升,18个子行业净利率同比下滑。其中钾肥、氟化工、碳纤维、农药和锂电化学品等行业净利率表现较好,分别同比提升20.94、7.57、4.71、3.21和3.08个百分点,有机硅、纯碱、钛白粉、民爆用品和涂料油墨颜料行业净利率下滑幅度较大,分别同比下滑11.81、9.98、4.09、3.41和3.04个百分点。总体来看,氟化工、锂电以及部分农化产业链,受行业供需格局好转,原材料成本下降,下游需求快速增长等因素影响,盈利能力提升幅度较大,部分地产产业链受行业产能过剩、需求下滑等因素影响,盈利能力下滑幅度较大。

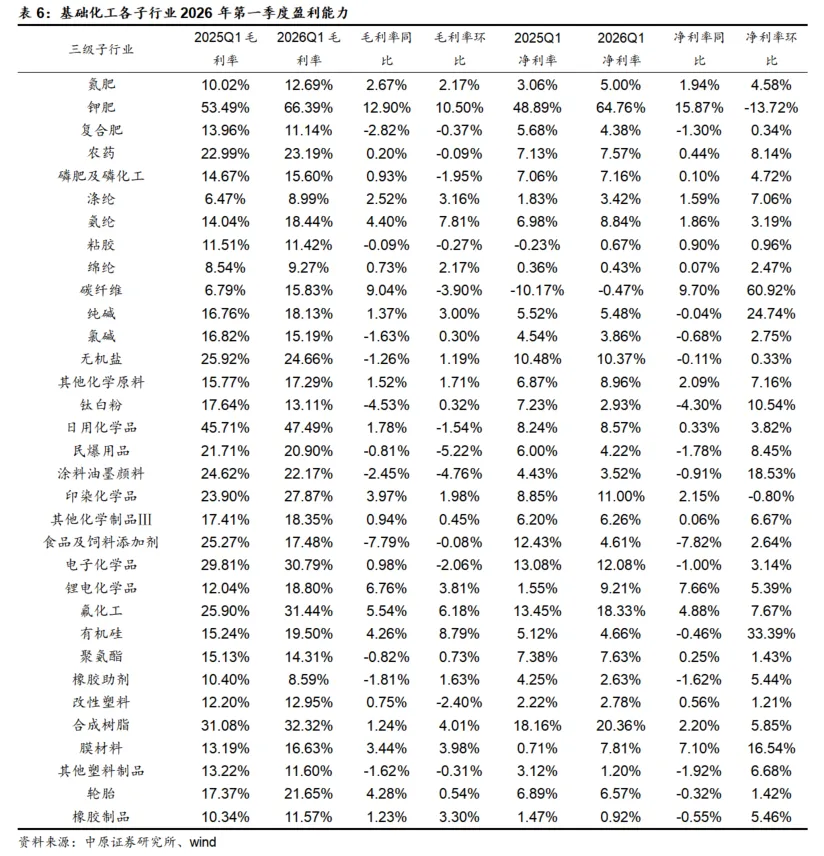

2026年第一季度,基础化工各子行业中,22个子行业毛利率同比提升,11个子行业毛利率同比下滑。其中钾肥、碳纤维、锂电化学品、氟化工和氨纶行业毛利率改善幅度较大,同比分别提升12.90、9.04、6.76、5.54和4.40个百分点,食品及饲料添加剂、钛白粉、复合肥、涂料油墨颜料和橡胶助剂等行业毛利率下滑幅度较大。净利率方面,19个子行业净利率同比提升,14个子行业净利率同比下滑。钾肥、碳纤维、锂电化学品、膜材料和氟化工等行业净利率同比改善幅度较大,食品及饲料添加剂、钛白粉、其他塑料制品、民爆用品和橡胶助剂等行业下滑幅度较大。环比来看,21个子行业毛利率环比改善,31个子行业净利率环比改善。其中钾肥、有机硅、氨纶、氟化工和合成树脂等行业毛利率环比提升幅度较大,碳纤维、有机硅、纯碱、涂料油墨颜料和膜材料等行业净利率环比提升幅度较大。

3. 基础化工行业财务指标分析

3.1. 资产负债率小幅上升

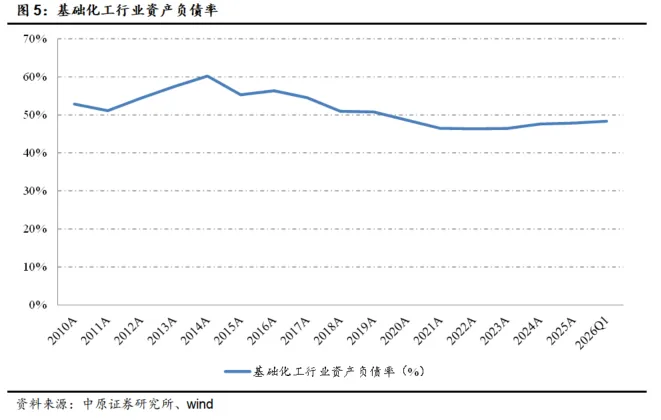

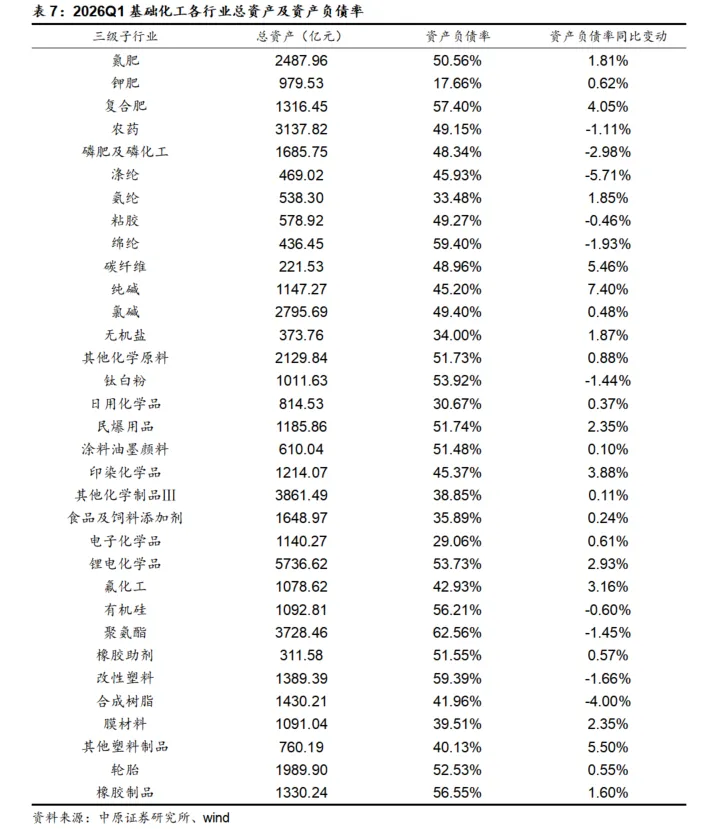

2026年一季度,中信基础化工行业总资产规模达4.97万亿元,同比增长9.80%,环比提升4.76%。资产负债率48.33%,同比提升0.63个百分点,环比提升0.47个百分点。供给侧改革以来,随着行业盈利的好转以及杠杆率的下降,基础化工行业资产负债率总体处于较低位置。2021年以来,行业资产负债率总体保持小幅上升态势。

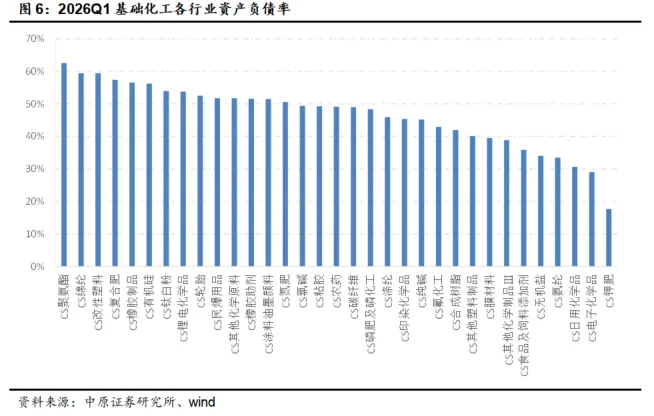

2026年一季度,基础化工33个子行业中,共有19个子行业资产负债率高于行业整体水平,其中聚氨酯、锦纶、改性塑料、复合肥、橡胶制品行业资产负债率较高,分别为62.56%、59.40%、59.39%、57.40%和56.55%,钾肥、电子化学品、日用化学品、氨纶、无机盐行业资产负债率较低,分别为17.66%、29.06%、30.67%、33.48%和34.00%。

2026年一季度,基础化工各子行业中,23个子行业资产负债率同比提升,10个子行业同比下降,出现较大分化。其中纯碱、其他塑料制品、碳纤维、复合肥和印染化学品行业资产负债率提升幅度较大,分别提升7.40、5.50、5.46、4.05和3.88个百分点,涤纶、合成树脂、磷肥及磷化工、锦纶和改性塑料行业资产负债率下降幅度较大,分别降低5.71、4.00、2.98、1.93和1.66个百分点。

3.2. 经营现金流有所改善

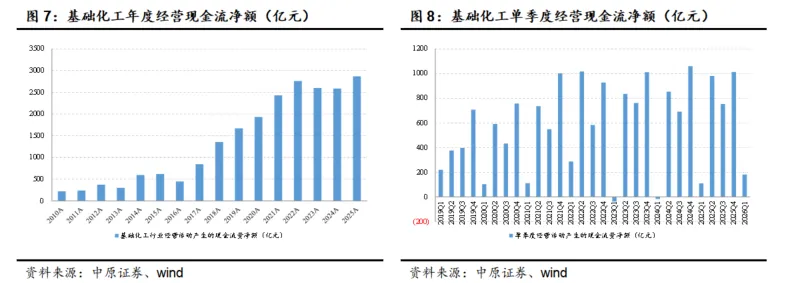

2025年,基础化工行业经营活动产生的现金流量金额为2864.39亿元,同比增加281.51亿元,增长10.90%。受益于2025年化工行业景气复苏,企业利润增长,行业经营活动现金流有所提升。2026年一季度,基础化工行业经营活动产生的现金流量金额为181.02亿元,同比增加71.62亿元,环比减少830.4亿元。

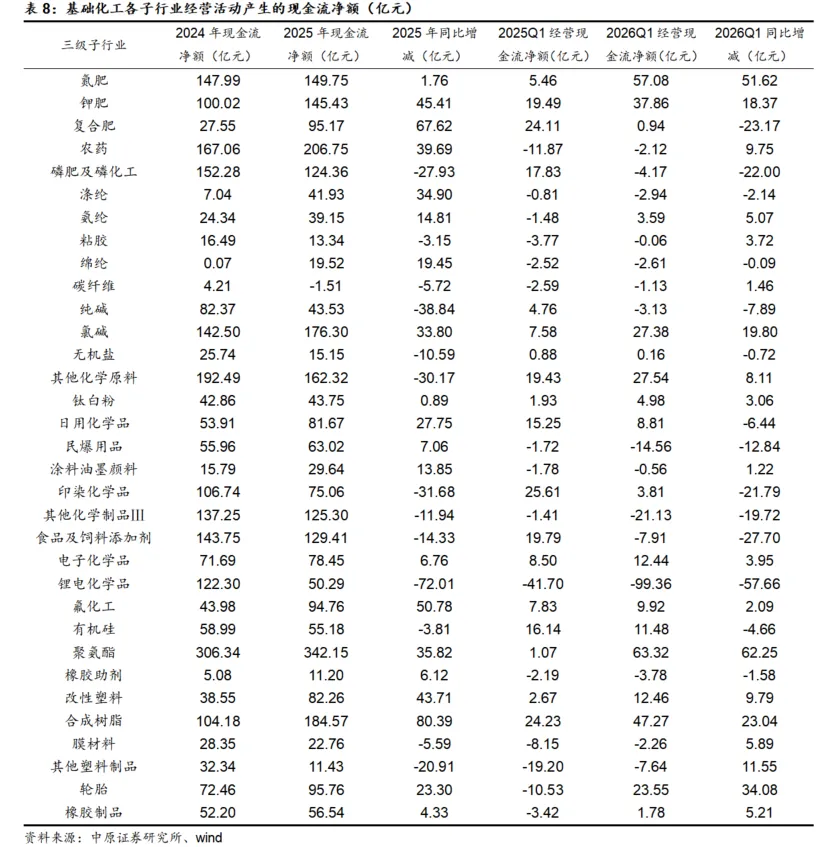

子行业来看,2025年基础化工各子行业的经营活动现金流多数提升。其中20个子行业现金流净额同比增长,合成树脂、复合肥、氟化工、钾肥和改性塑料等行业现金流量净额增长较快。13个子行业现金流同比减少,锂电化学品、纯碱、印染化学品、其他化学原料和磷肥及磷化工等行业经营现金流净额同比下滑幅度较大。此外,碳纤维行业经营现金流净额由正转负。

2026年一季度,基础化工各子行业中有19个子行业现金流同比增长,其中聚氨酯、氮肥、轮胎、合成树脂和氯碱等行业增长幅度较大;14个子行业现金流同比减少,其中锂电化学品、食品及饲料添加剂、复合肥、磷肥及磷化工和印染化学品行业现金流下降幅度较大。

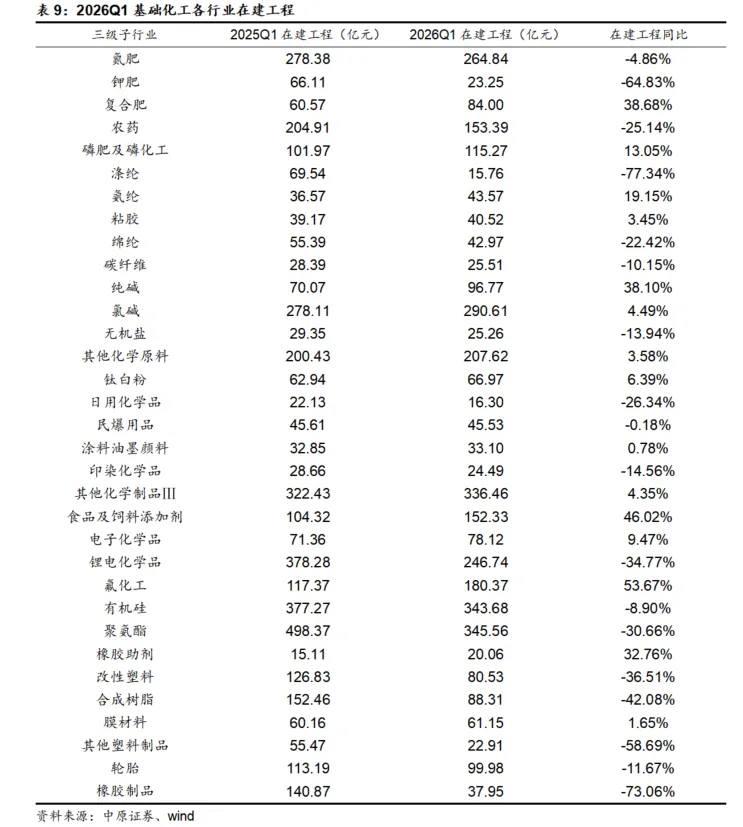

3.3. 在建工程规模继续下行

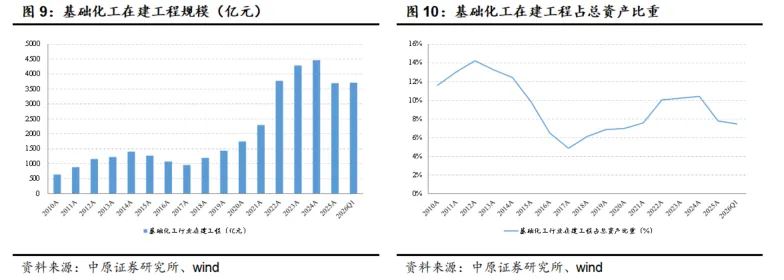

2021年以来,基础化工行业进入新一轮的投资高峰期,行业投资力度明显加大,也带来了之后的行业产能过剩和景气下行。2023年下半年以来,化工行业投资增速开始放缓,在建工程规模也从2024年四季度开始逐步下行。2026年一季度,基础化工行业期末在建工程总额为3709.87亿元,同比下降534.79亿元,下滑12.60%,在建工程规模保持下行态势。2026年一季度,基础化工行业在建工程占总资产比重为7.46%,同比下降1.92个百分点,环比下降0.32个百分点。

从子行业来看,2026年一季度基础化工各子行业中,15个子行业在建工程同比增长,氟化工、食品及饲料添加剂、复合肥、纯碱和橡胶助剂等行业在建工程同比增幅较大。从绝对规模上看,聚氨酯、有机硅、其他化学制品、氯碱、氮肥等行业在建工程规模较大。

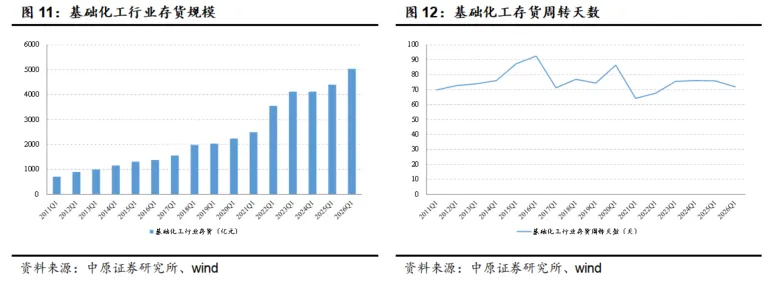

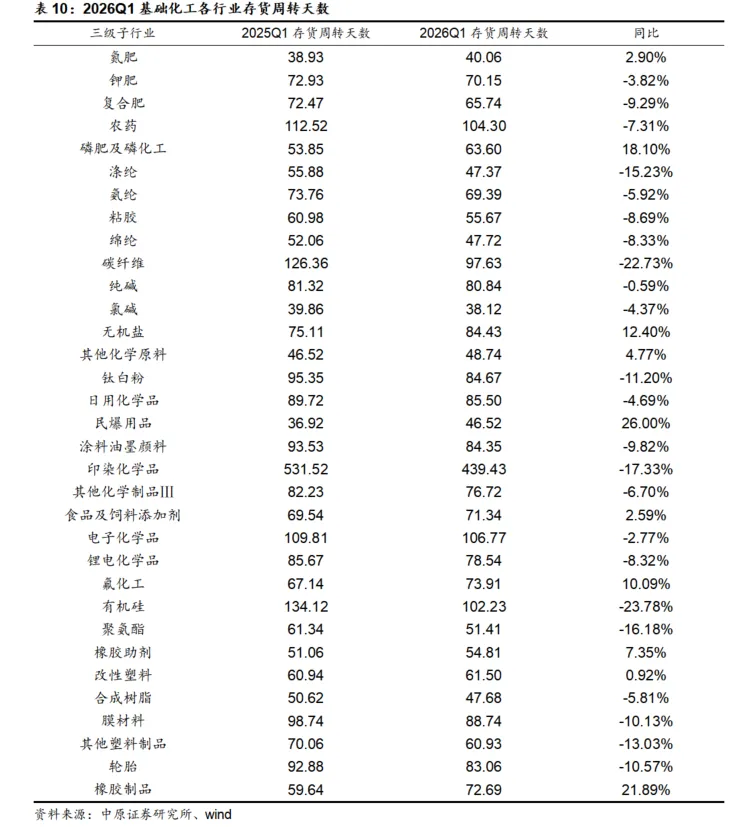

3.4. 存货周转天数同比小幅下降,营运能力有所改善

2026年一季度,基础化工行业存货总额为5038.04亿元,同比增加639.71亿元,存货周转天数71.88天,同比下降3.94天,显示行业整体营运能力有所改善。

从子行业来看,2026年一季度基础化工各子行业中,23个子行业存货周转天数同比下降,营运能力有所改善,其中有机硅、碳纤维、印染化学品、聚氨酯和涤纶行业等改善幅度较大。10个子行业存货周转天数上升,营运能力有所下滑。其中民爆用品、橡胶制品、磷肥及磷化工、无机盐和氟化工行业存货周转天数上升幅度较大。

4. 河南基础化工上市公司经营情况

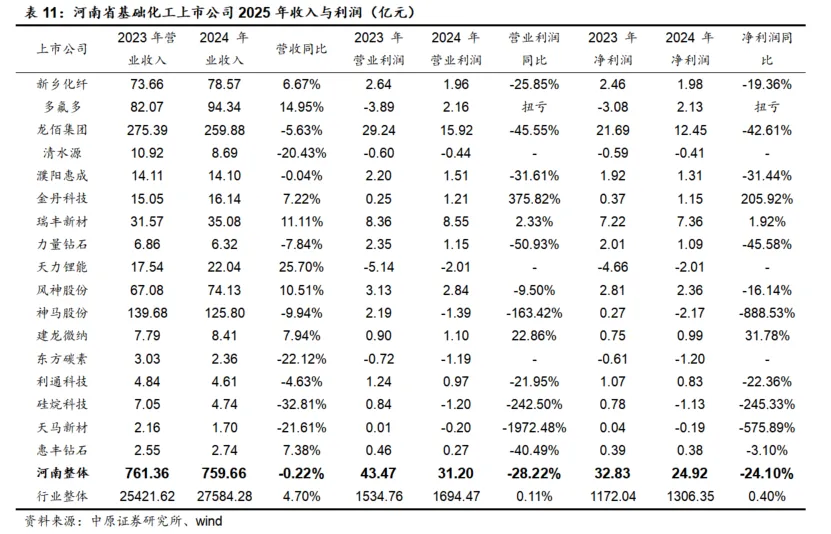

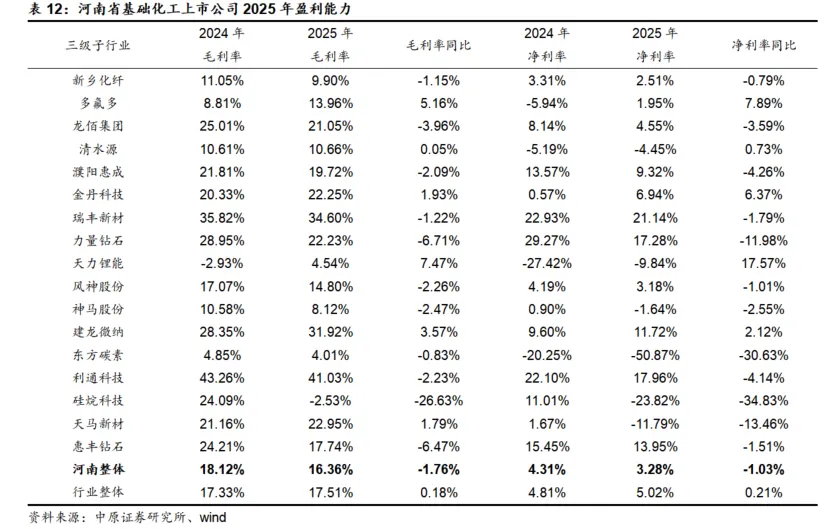

截止2026年一季度,河南省共有基础化工行业上市公司17家,分属于粘胶、钛白粉、食品及饲料添加剂、锂电化学品、电子化学品、氟化工、锦纶、轮胎、其他塑料制品和其他化学制品等10个三级子行业。2025年,17家河南省基础化工上市公司共实现营业总收入759.66亿元,同比下滑0.22%,实现营业利润31.20亿元,同比下滑28.22%,实现归属于母公司的净利润24.92亿元,同比下滑24.10%。总体上看,河南省基础化工上市公司2025年业绩弱于基础化工行业整体表现。其中金丹科技、建龙微纳、瑞丰新材和多氟多受益于行业景气的提升,净利润实现较快增长或扭亏为盈。

从盈利能力上看,2025年河南基础化工上市公司整体毛利率为16.36%,净利率3.28%,同比分别下滑1.76和1.03个百分点。与基础化工行业整体相比,河南基础化工上市公司整体毛利率略低于行业水平。其中天力锂能、多氟多、建龙微纳、金丹科技、天马新材和清水源等公司毛利率同比实现改善,天力锂能、多氟多、金丹科技、建龙微纳、清水源净利率同比提升。

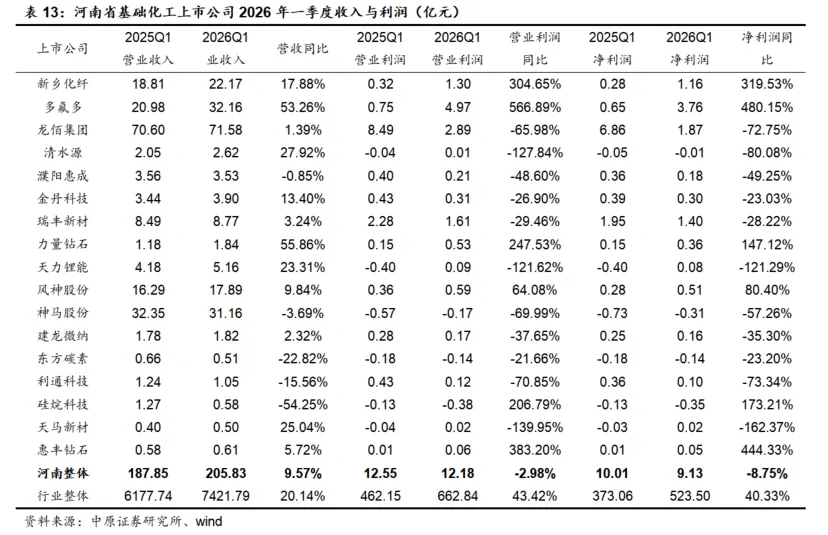

2026年一季度,17家河南省基础化工上市公司共实现营业总收入205.83亿元,同比增长9.57%,实现营业利润12.18亿元,同比下滑2.98%,实现归属于母公司的净利润9.13亿元,同比下滑8.75%。总体上看,一季度河南省基础化工上市公司延续了下滑态势,整体表现弱于行业水平。其中多氟多、惠丰钻石、新乡化纤、硅烷科技、力量钻石和风神股份净利润实现较快增长。

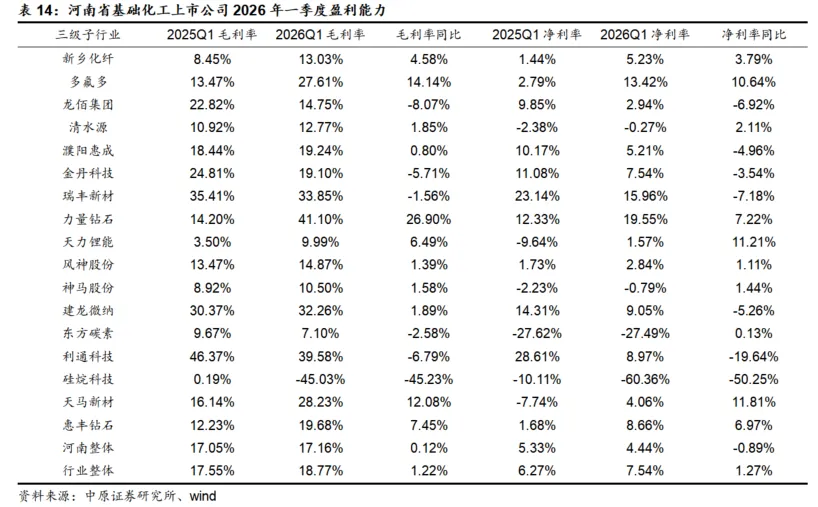

从盈利能力上看,2026年一季度河南基础化工上市公司整体毛利率为17.16%,同比提升0.12个百分点,净利率4.44%,同比分别下滑0.89个百分点。与行业整体相比,一季度河南基础化工上市公司盈利能力低于行业水平。多数公司盈利能力出现改善,其中力量钻石、多氟多、天马新材、惠丰钻石和天力锂能等公司毛利率改善幅度较大,天马新材、天力锂能、多氟多、力量钻石和天惠丰钻石等净利率提升幅度较大。

5. 行业投资建议

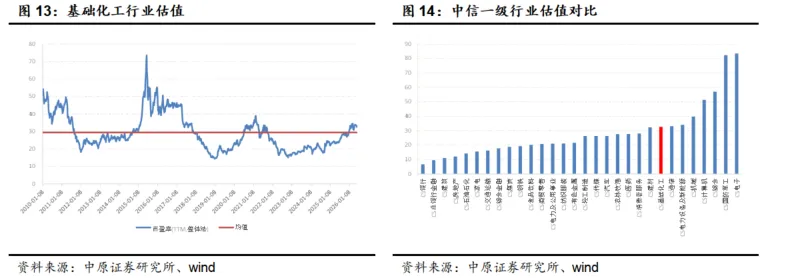

从行业估值情况来看,截止2026年5月28日,中信基础化工板块TTM市盈率(整体法,剔除负值)为32.62倍。2010年以来,行业估值平均水平为29.38倍,目前估值水平略高于历史平均水平。与其他中信一级行业横向对比,基础化工行业估值在30个行业中位居23位,维持行业“同步大市”的投资评级。

2023年以来,受行业产能过剩、全球化工品需求下滑等因素影响,化工产品价格持续回落,行业景气持续下行。随着行业新增产能放缓以及反内卷政策驱动,2025年以来行业景气开始底部复苏。从行业2025年年报和2026年一季报情况来看,基础化工行业整体收入和利润均恢复增长态势,景气度景气逐步复苏。未来随着行业投资力度的下降以及反内卷政策的驱动,化工行业供给端压力有望持续收紧,加上地缘形势扰动对全球化工行业供给端的冲击,有望推动化工行业供需关系的持续改善和景气的进一步复苏。

未来化工行业的投资思路上,建议从三个角度布局。一方面关注反内卷进程较快,供给端改善空间较大的板块,包括有机硅、农药等行业;另一方面在国际油价高位运行的背景下,继续关注具有成本优势的替代路线如煤化工、轻烃化工板块;成长板块建议关注电子化学品、封装材料、改性塑料等新材料板块。

6. 风险提示

下游需求复苏不及预期;

行业竞争加剧;

能源价格大幅上涨。

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

中原证券股份有限公司具备证券投资咨询业务资格。本报告由中原证券股份有限公司(以下简称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,也不保证所含的信息不会发生任何变更。本报告中的推测、预测、评估、建议均为报告发布日的判断,本报告中的证券或投资标的价格、价值及投资带来的收益可能会波动,过往的业绩表现也不应当作为未来证券或投资标的表现的依据和担保。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告所含观点和建议并未考虑投资者的具体投资目标、财务状况以及特殊需求,任何时候不应视为对特定投资者关于特定证券或投资标的的推荐。

本报告具有专业性,仅供专业投资者和合格投资者参考。根据《证券期货投资者适当性管理办法》相关规定,本报告作为资讯类服务属于低风险(R1)等级,普通投资者应在投资顾问指导下谨慎使用。

本报告版权归本公司所有,未经本公司书面授权,任何机构、个人不得刊载、转发本报告或本报告任何部分,不得以任何侵犯本公司版权的其他方式使用。未经授权的刊载、转发,本公司不承担任何刊载、转发责任。获得本公司书面授权的刊载、转发、引用,须在本公司允许的范围内使用,并注明报告出处、发布人、发布日期,提示使用本报告的风险。

若本公司客户(以下简称“该客户”)向第三方发送本报告,则由该客户独自为其发送行为负责,提醒通过该种途径获得本报告的投资者注意,本公司不对通过该种途径获得本报告所引起的任何损失承担任何责任。

特别声明:

在合法合规的前提下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问等各种服务。本公司资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告意见或者建议不一致的投资决策。投资者应当考虑到潜在的利益冲突,勿将本报告作为投资或者其他决定的唯一信赖依据。