摘要: 今日市场硬核催化密集落地!戴尔科技财报超预期大涨16%,特朗普连续4个月增持并公开喊话,AI服务器需求验证未达顶;MLCC行业迎来“结构性涨价”,高容产品缺口持续至2027年,利和兴、荣旗科技等设备端率先受益。叠加中鼎股份算力租赁实锤、天承科技mSAP订单爆炸及江丰电子靶材提价落地,本文为你全盘梳理今日最鲜活的产业逻辑与核心标的,建议收藏反复研读!

?️ 一、 戴尔概念大爆发:特朗普“带货”+财报超预期,A股映射路径清晰

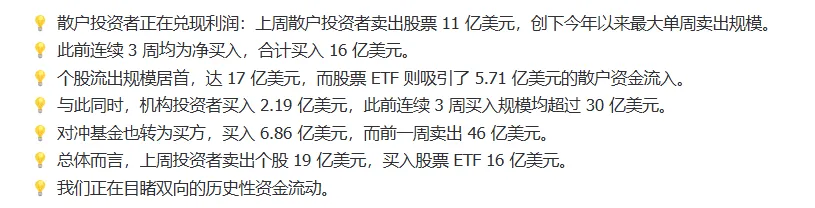

核心事件: 戴尔科技财报大超预期,股价暴涨16%。特朗普自2月起连续4个月买入戴尔股票,并于5月8日公开喊话“出去买一台戴尔吧”。尽管散户近期获利了结(上周卖出11亿美元),但机构与对冲基金转为净买入,显示长线资金对AI服务器需求的坚定看好。

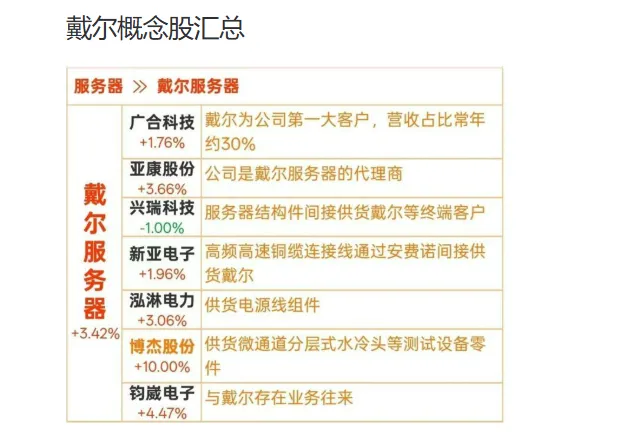

? A股戴尔产业链核心标的

- 组装与代理链:

- 工业富联:

戴尔/超微全球最大AI服务器代工厂,戴尔卖得多它装得多,弹性最确定。 - 浪潮信息:

国产服务器龙头,戴尔验证需求见顶,国产情绪重估。 - 广合科技:

戴尔为第一大客户,营收占比常年约30%。 - 亚康股份:

戴尔服务器代理商。 - 零部件与散热链:

- 兴瑞科技:

服务器结构件间接供货戴尔等终端客户。 - 新亚电子:

高频高速铜缆连接线通过安费诺间接供货戴尔。 - 泓淋电力:

供货电源线组件。 - 博杰股份:

供货微通道分层式水冷头等测试设备零件。 - 钧崴电子:

与戴尔存在业务往来。 - 英维克/高澜:

液冷散热方案跟着出货量走,每台服务器必配。

? 二、 MLCC结构性牛市:高容缺口引爆设备与材料端

核心逻辑: 本轮MLCC涨价并非全面普涨,而是AI服务器驱动的“结构性紧缺”。高容MLCC产能无法由普通产能转产,缺口预计持续至2027年。

1. 供需与涨价动态

- 缺口测算:

AI服务器单台需4-5万颗MLCC,NV Rubin放量后需求超1亿只,预计Q3出现20%供需缺口。 - 涨价预期:

海外尼吉康等供应商产能受限,明年价格预计逐季+10%。 - 资本开支大斜率:

26/27年国产MLCC扩产量达700-800亿只,全行业资本开支有望通胀至200亿+,高容比例大幅提升。

? 核心受益标的梳理

- 设备端(卖铲人):

- 荣旗科技:

等静压设备(MLCC高容必备工序)+检测分选设备。若按120亿资本开支测算,预计贡献2-3亿利润,看翻倍空间。 - 利和兴:

获20亿授信额度,实控人连带担保,极度看好MLCC周期爆发,扩高容/AI服务器逻辑优于非AI涨价。 - 材料与分销端:

- 江海股份:

牛角电容年底前产能500万只/月,MLPC全球仅松下和公司可产,明年利润有望从3.2亿增至8亿。 - 云汉芯城:

分销商在原厂控货涨价阶段库存升值最强,流通盘仅35亿,弹性极大。 - 德福科技:

HVLP铜箔进入规模化供应,5月底新一轮涨价2美金/kg落地。 - 铜冠铜箔:

6月PCB铜箔加工费上调2k,涨出来的都是利润。

? 三、 半导体与先进封装:靶材提价+mSAP工艺爆发

核心事件: 芯片先进制程扩产带动靶材用量激增,江丰电子框架协议落地;mSAP工艺在AI服务器中渗透率加速。

? 核心受益标的梳理

- 江丰电子:

靶材提价落地,钽矿涨价带动上游两轮提价,公司一锤定音转嫁成本。海外大客户份额提升,覆盖先进制程,目标市值1000亿。 - 天承科技:

mSAP工艺下单线产值翻倍,明年订单爆炸。今年Q1 40%+增速是最慢季度,未来8-10个季度环比正增,TGV比mSAP毛利更高。 - 伊戈尔:

数据中心营收指引上调至10亿元(同比+300%),特斯拉-微软对接带来2-3亿增量。SST整机第一代已推出,第二代年底推出。

? 四、 AI应用与新基建:算力租赁实锤+光模块新变量

核心事件: 中鼎股份确认算力租赁业务;光模块领域谷歌链景气度提升,旋光片供应收紧。

? 核心受益标的梳理

- 中鼎股份:

统一回复:算力租赁肯定在做且投资规模非常大,拿卡和客户都没有问题,头部大厂合作。 - 荣信文化:

与火山引擎签署框架合作协议,共建童书知识库与token运营体系,探索AI内容变现新模式。 - 中国中免:

态度积极,希望股价上涨。离岛免税5月预计正增,五一假期购物人数同比+37.4%,资产价值自然筑底。 - 光模块新变量:

- 福晶科技:

苏州迈时光电收购成都飞锐特,头部大厂对国内旋光片供应或再收紧,关注新增产能厂商。 - 源杰科技/永鼎股份:

Rosenblatt报告预测2025-2030年InP激光器产能提升12倍,看好光芯片。 - 汇聚科技/长芯博创:

谷歌链MPO方向景气度Q2环比提升。

⚠️ 风险提示

- AI需求不及预期风险:

若下游云厂商资本开支放缓,可能导致服务器及零部件订单回落。 - 涨价传导受阻风险:

MLCC及原材料涨价若无法顺利向下游传导,可能压缩中游企业利润。 - 地缘政治与贸易摩擦风险:

涉及海外大客户(如戴尔、谷歌、NV)的供应链企业可能受政策波动影响。 - 技术迭代风险:

光模块、封装工艺等技术路线变更可能导致现有产能贬值。