一、产品与技术:AI算力的”血管”

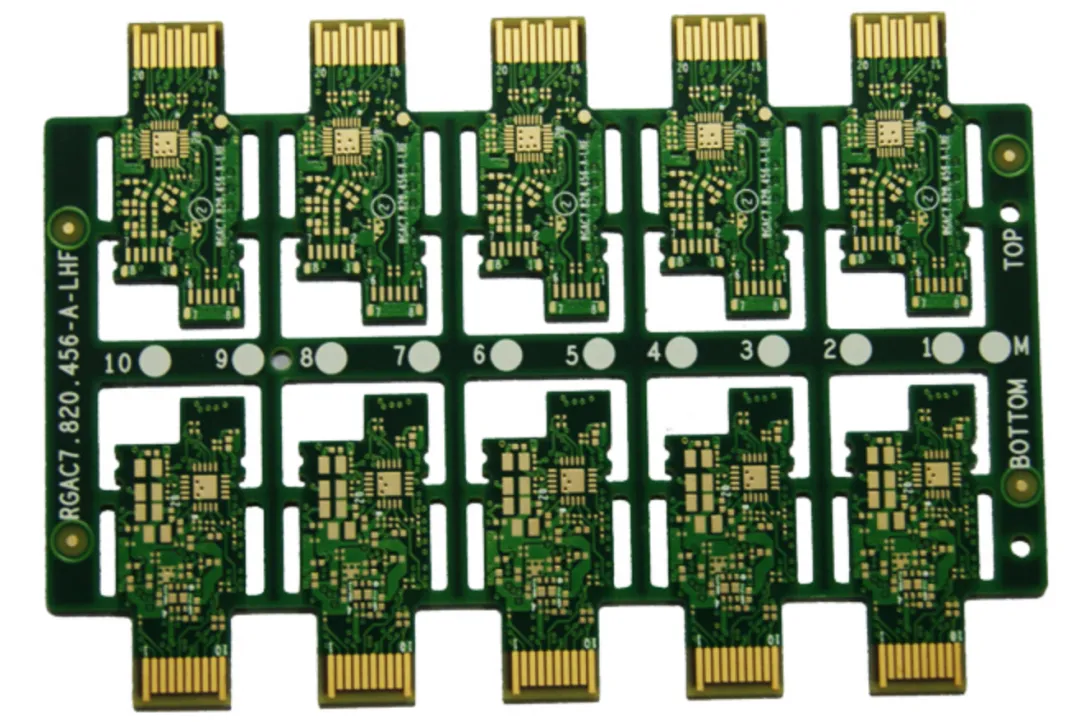

材料:从400G的M6升级到M7超低损耗材料,部分厂商已研发M9。材料升级直接影响信号完整性。 层数与结构:400G光模块PCB用8-10层,800G用10-12层,1.6T用12-14层;(注:对应的交换机/路由器背板则从400G时代的20-26层,升级到800G时代的26-30层,1.6T时代可能达到30-34层,这是另外一个市场)。普遍采用三阶HDI或任意互联HDI技术,结构复杂度指数级上升。 精密制造:线宽线距目前约4mil(100微米),预计2027年内层最小线宽达50微米、外层75微米。通孔尺寸150微米,板厚0.9-1mm。需要薄板激光钻孔、ENEPIG和mSAP(改良型半加成法)工艺。800G交换机和CPO交换机还引入了OSP和VIPPO工艺。 核心挑战:112G/224G PAM4高速高频信号对PCB损耗要求极高;多层板热机械可靠性需要埋嵌铜块等创新工艺;高端HDI结构和分段金手指等系统技术门槛高;制造良率与成本控制难度大。

二、市场情况:供不应求的窗口期

2.1 市场规模

800G光模块PCB市场规模:

2025年:800G出货量约2300-2400万只,对应PCB市场约7.3亿美元 2026年:800G出货量有望达3700万只(也有乐观预测4000万只的),对应PCB市场约11-12亿美元 2026年1.6T出货量预计650万只(保守预测),但英伟达等头部厂商的采购规划更为激进,长期需求可能远超当前产能(或超2000万只)

2.2 需求侧

需求持续上修的核心原因:AI芯片出货量同比增幅从60%上调至75%;传统数据中心升级周期启动(Meta、AWS在400G/200G代际停留约三年,2025下半年至2026年加速向800G升级);单GPU对应光模块配比从1:1向1:4演进,单机柜需求提升3-4倍。

2.3 供给侧

200G EML芯片供应缺口达20%-30%,MOCVD等核心前道设备产能高度集中于少数海外厂商,设备交付周期拉长,且200G EML制造良率仍有待优化。

高端PCB供应更紧张。800G/1.6T光模块PCB的mSAP工艺产能整体紧张,虽然已有胜宏科技、沪电股份、深南电路、博敏电子、景旺电子等多家厂商实现批量供货(非严格对应800G光模块pcb),但高端产能仍集中在少数头部厂商,交付周期较长。剑桥科技明确表示:“当前行业内现有产能尚无法完全满足未来需求,预计市场需求将超出实际产能供给。”

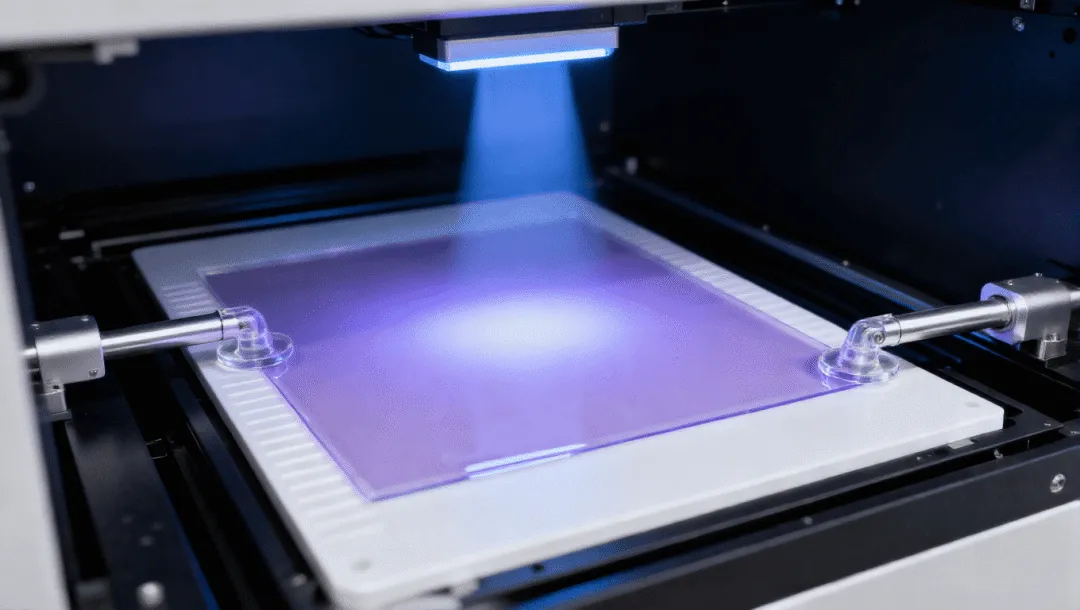

介绍一下mSAP工艺,熟悉的读者可略过:

第一个问题,何谓mSAP?

mSAP(Modified Semi-Additive Process,改良型半加成法)是一种先进的PCB线路形成工艺,介于传统减成法(Subtractive Process)和完全加成法(SAP)之间。它通过"种子层沉积→图形电镀→蚀刻去除种子层"的流程,实现超精细线路的制作。

核心特点(或优势):

线宽/线距:可突破15微米(μm)极限,达到10-15μm甚至更细 精度控制:线路尺寸公差控制在±1-2μm以内 表面平整度:线路侧壁垂直度高,信号传输损耗低

第二个问题:为什么800G/1.6T光模块PCB需要mSAP工艺?

一是,高速信号传输要求。800G光模块单通道速率达100G/200G,信号频率高达56-112 GHz,传统减成法工艺线宽/线距极限约30-50μm,无法满足阻抗控制和信号完整性要求,mSAP工艺可实现10-15μm精细线路,可显著降低信号传输损耗和串扰

二是,高密度互连需求。800G光模块PCB采用10-14层叠层结构(交换机背板可达26-30层),需要更细的线宽线距来实现层间高密度互连。mSAP工艺支持任意阶HDI(Any-layer HDI)技术,匹配!

此外,是功耗与散热优化的要求。精细线路可降低电流密度,减少发热;更平整的线路表面降低高频信号趋肤效应损耗。

供需结论:2026年800G+高速光模块需求有望翻倍以上增长,但核心元器件供应趋紧,是典型的供不应求格局。只要能实现产能落地,产品基本不愁卖。

三、竞争格局:头部集中,但并非赢家通吃

3.1 市场分层

3.2 为什么不是赢家通吃

第一,需求远超供给,产能缺口显著。2026年800G光模块需求从2300万只增长到3500-4000万只,头部厂商扩产速度跟不上需求增速,必然溢出到二线厂商。二线厂商的加入,必然会带来pcb供应商的分散。

第二,mSAP工艺产能整体紧张。800G和1.6T广泛采用mSAP工艺,该工艺产能紧张意味着客户需要多个供应商,不会把所有订单集中在1-2家。

第三,下游客户有分散供应链的强烈动机。光模块行业本身高度集中(旭创36%、Finisar 21%、新易盛23%三家占800G市场80%份额),下游云服务商和光模块厂商都不会把PCB采购集中在少数供应商,供应链安全考量会驱动多元化采购。

第四,每一代技术升级都是重新洗牌的窗口。400G→800G→1.6T→3.2T,工艺要求持续提高,先发优势不一定能延续。1.6T光模块PCB价值量约70美元,是800G的2.3倍,为了格局也可能重塑。

第五,差异化路线可以避开正面竞争。小批量高端市场本身行业集中度就低,生产工艺复杂、壁垒较高、毛利率通常高于大批量板,适合多家企业共存。

四、投资逻辑总结

供给端:国内厂商在800G光模块PCB领域已实现批量供货,技术能力得到验证;随着光模块速率升级,PCB价值量持续提升(层数增加、工艺复杂度提高);高端PCB供应紧张,主力供应商稀缺性明显。

行业特征:高技术门槛、高认证壁垒、高资金壁垒,认证周期长、客户粘性强,已形成一定的行业护城河。

结论:除了头部企业,部分具备mSAP工艺能力的二线厂商有望承接溢出订单,仍有机会!但,还在研发、尚未送样、离量产还比较远的3、4线可能赶不上这趟车了!

(正文完)

欢迎小伙伴们留言交流、转发分享。商业机构转载请私信联系!