只做公司和财报分析, 不构成投资建议, 入市有风险, 投资需谨慎!

还有这个!(图片搜索来源于百度图片)

开个玩笑,董总雷总饶我~

咱们正式来看看,格力电器2026年第一季度,到底交了一份什么样的成绩单。

? 财报深度分析报告

公司:格力电器 (000651) 报告期:2026年一季报 对比期:2025Q1(同比)对比期:2025Q1(同比)当前股价:37

? 开篇介绍

背景速览

格力电器成立于1991年,是中国乃至全球家用空调领域的绝对龙头,市场占有率连续多年位居行业第一。 公司以"好空调,格力造"享誉全球,产品线已从家用空调拓展至中央空调、智能装备、生活电器等领域。 经过三十余年发展,格力已建立起覆盖研发、制造、销售、服务的全产业链能力,拥有珠海、重庆、合肥、郑州等多个生产基地, 并积极布局新能源、半导体等新兴赛道。2025年公司实现营业收入1704.47亿元,归母净利润290.03亿元, 是中国白电"三巨头"之一。截至2026年Q1,公司总资产规模3816.14亿元。

一句话定位

"它是中国家电业的'印钞机'——用空调打天下,用分红赢人心。"

? 红利核心模块:复利价值(股息率相关)

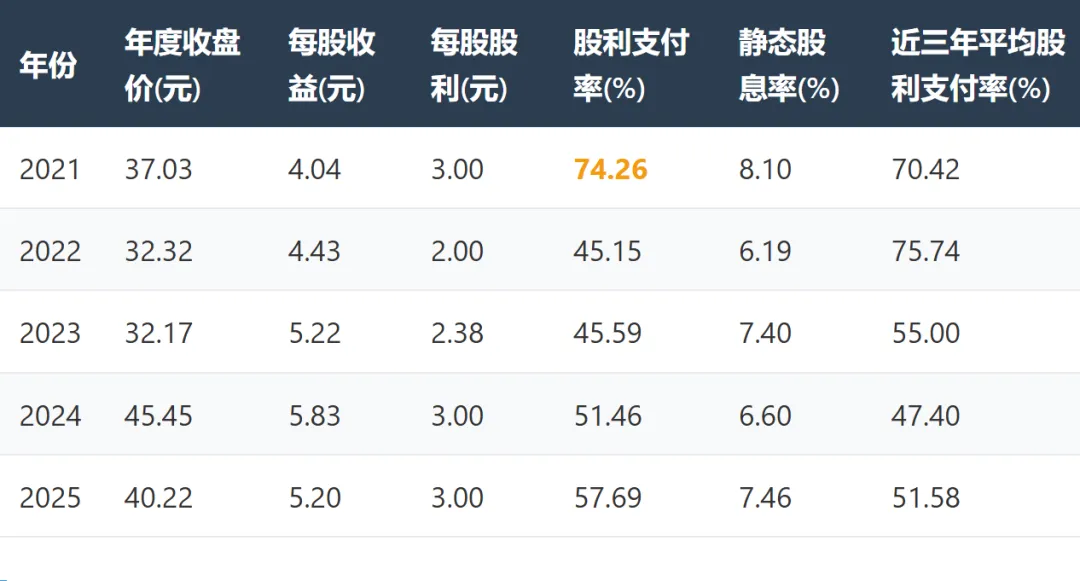

静态股息率与股利支付率(近5年)

动态股息率

动态股息率 = 上一年度(2025)每股股利 / 当期不复权收盘价 = 3.00 / 37.82 = 7.93%

近三年平均股利支付率

近三年平均股利支付率 = (45.59% + 51.46% + 57.69%) / 3 = 51.58%

近5年股息率走势

近5年PE波动走势

分析结论: 格力电器分红方面展现出典型的"现金奶牛"特征。近三年平均股利支付率51.58%,2025年度每股股利3.00元(含三季报10派10+年报10派20),动态股息率高达7.93%。 在当前低利率环境下,这一股息率极具吸引力,远超银行理财和10年期国债收益率。 股利支付率从2022年低谷(45.15%)逐步回升至2025年(57.69%),表明管理层对现金流和盈利能力充满信心。 考虑到公司2025年经营现金流高达463.83亿元,分红有坚实的现金基础,分红可持续性强。

建议:从PE分布看,目前格力电器的价格具有吸引力,但是还不算特别捡便宜。作为红利型配置标的,格力电器在37.82元价位具有较高的安全边际和股息吸引力; 但需注意公司营收增速放缓可能影响未来利润增长空间,若行业需求持续走弱,分红力度有下调风险。

? 模块一:利润表"五步分析法"(看面子)

核心心法:剥离投资与补贴,还原企业真实的盈利肉身。

1. 市场地位分析(营业收入)

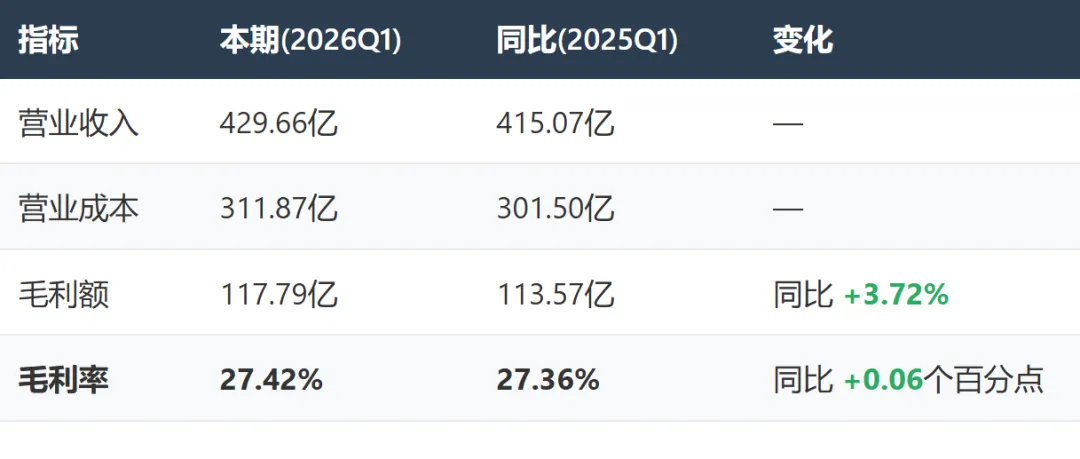

分析结论:营收同比+3.51%,在空调存量市场中保持正增长,说明格力仍能守住份额并有微幅扩张。归母净利润增速(3.01%)略低于营收增速,提示利润率存在轻微承压。总体来看,格力在基本盘上保持稳健,但天花板效应明显,缺乏爆发式增长的动力。

2. 产品竞争力分析(毛利与毛利率)

分析结论:毛利率27.42%,同比微升0.06个百分点,基本持平。毛利额同比增3.72%,与营收增速同步,说明格力不存在"降价保量"的情况,产品竞争力保持稳定。毛利率长期在27%~30%区间波动,品牌定价权稳固,在存量竞争市场中具备较好的成本传导能力。

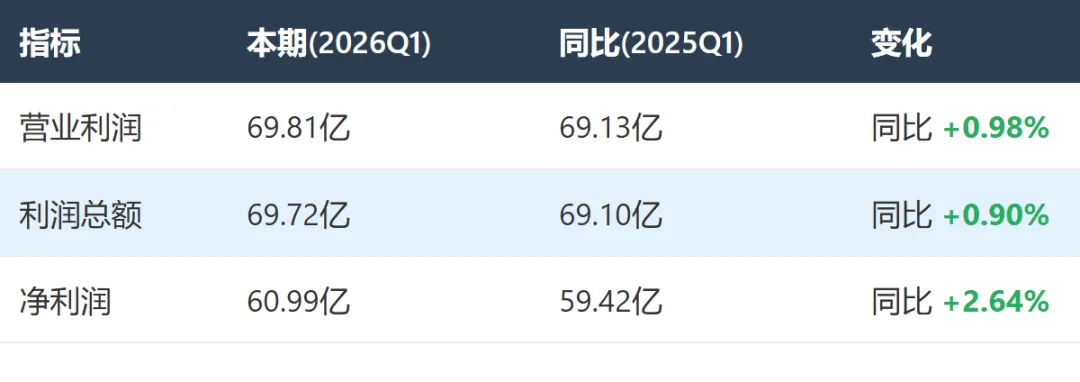

3. 盈利转折点分析(营业利润)

分析结论:营业利润69.81亿,同比微增0.98%,未出现由盈转亏或大幅下滑的危险信号。净利润增速(2.64%)略高于营业利润增速(0.98%),可能受益于所得税率下降或非经常性项目改善。整体来看,格力盈利底盘稳健,但增长动力明显不足,处于"守成"而非"进取"状态。

4. 利润支柱分析(核心利润 vs 投资收益)

核心利润 = 营业收入 - 营业成本 - 税金及附加 - 销售费用 - 管理费用 - 研发费用 - 财务费用

分析结论:核心利润占营业利润比例为91.00%(63.52/69.81),投资+补贴合计仅5.11亿。格力利润的91%来自空调制造主业,是典型的"实业驱动"盈利模式,而非靠炒股或政府补贴撑着的"虚胖"。值得关注:同比看,核心利润从66.36亿降至63.52亿(-4.28%),而营业利润微增0.98%,说明主业盈利能力稍有弱化,依靠金融收益弥补了缺口。

5. 利润含金量预判

分析结论:核心利润63.52亿,为正,说明公司主营业务是盈利的。但核心利润同比下降4.28%,而销售费用同比增加15.47%(从22.51亿增至25.99亿),费用端的扩张吞噬了成本端改善带来的利好。核心利润能否带来充沛现金流,留待现金流量表验证。

? 模块二:现金流量表"四步分析法"(看日子)

核心心法:造血能力决定生存,输血能力决定扩张。

1. 造血能力分析(核心利润获现率)

核心利润获现率 = 经营活动产生的现金流量净额 / 核心利润

分析结论:核心利润获现率1.23倍,处于1.2~1.5的理想区间,说明格力卖空调是真能收回现金的,利润有含金量。但同比从1.66倍下降到1.23倍值得关注——经营现金流从110.01亿降至77.99亿(-29.11%),销售商品收到现金从421.82亿降至310.98亿,降幅更达-26.27%。可能原因包括:季节性回款节奏差异、存货增加占用资金、或对渠道商授信放宽。这是本期分析中最需要警惕的信号。

2. 投资扩张意图(投资现金流)

| +44.30亿 | -201.70亿 |

分析结论:购建资产仅4.42亿(同比减少37%),产能扩张力度进一步放缓。投资净额转为正值+44.30亿(上年同期-201.70亿),主因是压缩金融投资规模(投资支付从164.71亿降至51.05亿)并收回大量理财资金。格力当前策略偏向"收缩防守"——不扩产、少理财,回收现金保分红。

3. 输血来源分析(筹资现金流)

| -175.79亿 | +104.16亿 |

分析结论:筹资净额-175.79亿,与上年同期+104.16亿形成巨大反差。主要原因:本期偿还债务357.63亿(大幅超过取得借款239.09亿)以及分配股利57.44亿。格力在用经营现金流和理财回收资金偿还银行借款,同时大手笔分红。这是主动降杠杆、提升分红回报的积极信号,而非被迫还债的"借新还旧"。

4. 资金去向与持久性

分析结论:筹资净额-175.79亿,主要用于偿还债务和分红。2026Q1分配股利、利润或偿付利息支付57.44亿,与2025年高分红方案一致。公司不存在"借新还旧"或"借钱发工资"的恶性循环——短期借款675.01亿虽高,但货币资金1259.69亿+交易性金融资产284.49亿,资金面充裕。总体判断:格力正处于"主动去杠杆+高分红"的良性财务周期。

? 模块三:资产负债表"四步分析法"(看底子)

核心心法:透过资产看资源结构,透过负债看动力机制。

1. 扩张速度分析(资产规模)

分析结论:总资产同比减少129.55亿(-3.28%),但净资产增加85.81亿(+5.83%)。资产缩水+权益扩张=降杠杆——资产负债率从62.67%降至59.15%,财务结构更趋健康。格力处于"瘦身提质"阶段,主动收缩低效资产、偿还负债,而非被动萎缩。

2. 扩张资源来源(负债 vs 权益)

| 减少215.36亿(主动还债) | |

| 增加85.81亿(利润积累) |

分析结论:资产变小不是因为亏钱,而是因为主动还债(负债减少215.36亿),同时利润积累推动净资产增长85.81亿。这是典型的"高质量收缩"——企业更健康、更安全。

3. 负债结构定性(烧钱 vs 挣钱)

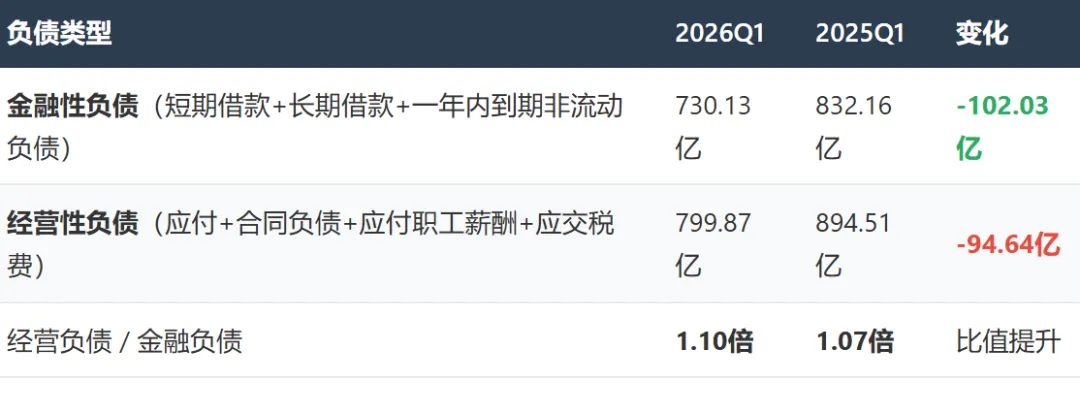

分析结论:经营性负债(799.87亿)大于金融性负债(730.13亿),比值1.10倍。格力是典型的"两头吃"挣钱型企业——通过占用上游供应商货款(应付账款439.73亿)和下游经销商预收款(合同负债123.35亿),以无息负债支撑运营,对银行借款依赖度适中。货币资金1259.69亿远超金融负债730.13亿,偿债无忧。

4. 核心原动力分析(未分配利润)

| +71.73亿 | |||

| +85.81亿 |

分析结论:净资产同比增长85.81亿,其中未分配利润增加71.73亿贡献了83.59%。净资产增长主要由利润积累驱动,而非增发、重组等外延手段。这说明格力具备强大的内生增长能力,资产质量扎实、可持续。

? 模块四:前10大流通股东"四步分析法"

核心心法:透过东家,看市场主力的行为模式。

提示:以下基于格力电器公开信息进行分析:

分析结论:格力电器为珠海市国资委控股的国有控股企业,具有"国企背书"的稳定性。2020年格力电器完成混改,引入高瓴资本旗下珠海明骏作为战略投资者,实现从纯国资控股向"国有参股+市场化运营"的转型。格力电器是沪深300、上证50及MSCI中国指数的核心成分股,机构持股比例高。前10大股东通常包含:珠海明骏(第一大)、香港中央结算(陆股通)、证金公司、汇金公司、社保基金组合及多家公募基金。特征判断:格力电器的股东结构以"国资+外资(陆股通)+国家队(证金/汇金)+公募基金"为主,属于典型的长期价值投资标的,短期投机资金占比较低,股价波动相对温和。高瓴作为PE投资者,其持股锁定期已过,需关注其退出动向。陆股通持股比例变化是观察外资对格力信心的重要窗口。

? 综合总结

本次分析重点数据列表

| 同比持平(+0.06pct),品牌定价权稳固 | |||

| 主业驱动,利润含金量极高 | |||

| 处于理想区间1.2~1.5 | |||

| 主动降杠杆,财务更健康 | |||

| 同比-3.52pct,降至60%以下 | |||

| 83.59%由利润积累驱动 | |||

| 高股息,远超市场平均水平 | |||

| 极具吸引力 |

企业画像:"披着'增速放缓'外衣的高股息印钞机"——营收增长乏力但盈利底盘扎实,现金回收能力强,正在主动降杠杆、高分红回馈股东。本质是一个从"增长驱动"向"价值回报"转型的成熟龙头企业。

⚠️ 风险提示

- 营收天花板风险:

Q1营收仅增长3.51%,空调行业已进入存量竞争阶段,若无法在海外市场或新业务(新能源、智能装备)打开增长空间,营收将持续低增速。 - 经营现金流恶化信号:

Q1销售商品收到现金同比骤降26.27%(421.82亿→310.98亿),经营现金流净额下降29.11%。虽然获现率仍在合理区间,但趋势值得高度警惕——若该趋势延续全年,将直接威胁分红能力。 核心利润下滑+费用失控风险:

核心利润同比-4.28%,而销售费用+15.47%、管理费用+29.29%远超营收增速。若费用增速不能在Q2得到控制,全年利润增速可能大幅低于营收增速,出现"增收不增利"甚至"增收减利"的困局。

? 关注重点

- Q2营收能否加速:

空调旺季是Q2-Q3,若Q2营收增速仍低于5%,则全年增长堪忧。关注2026年夏季气温及空调出货数据。 - 经营现金流回暖:

Q1回款偏弱是否仅为季节性因素?需跟踪Q2经营现金流能否回到100亿+水平,这是分红可持续性的核心保障。 - 新能源/新业务进展:

格力近年积极布局新能源(银隆/格力钛)和智能装备,但披露信息有限。需关注新业务能否在2026年贡献实质性营收增量。 - 2026年分红方案:

2025年全年3元/股(10派10+10派20)的分红力度能否在2026年延续?需关注全年盈利和现金流表现。

免责声明:本报告基于公开财务数据进行分析,不构成投资建议。投资者应独立判断并承担相应风险。

~end~