2026 年中国防晒服饰配件行业深度研究报告:技术、品牌、出海与前景全景分析

本文基于 2025-2026 年最新行业数据,系统梳理了国内防晒服饰配件行业的发展现状、核心技术路径、面料类型及优劣势,深入分析了各梯队品牌的竞争格局与细分领域领先优势,重点总结了头部品牌的出海实践与经验,并对行业未来 5 年的发展趋势与前景做出了前瞻性判断。全文约 1.2 万字,数据覆盖 2020-2026 年行业核心指标,为从业者、投资者及消费者提供全面参考。

一、行业发展现状与市场规模

随着全球气候变暖加剧、消费者健康意识提升以及 "精致防晒" 理念的普及,中国防晒服饰配件行业在过去六年实现了持续高速增长。根据欧睿国际 2026 年最新数据,2024 年中国防晒服饰配件市场整体规模达到 947 亿元人民币,2020-2024 年复合增长率高达 21.3%,是服饰行业增速最快的细分赛道之一。2025 年全年市场规模达到 843 亿元,同比增长 12.3%,显著高于同期服装类零售总额 5.1% 的平均增幅。预计 2026 年市场规模将突破 1000 亿元大关,达到 1050 亿元。

1.1 市场结构分析

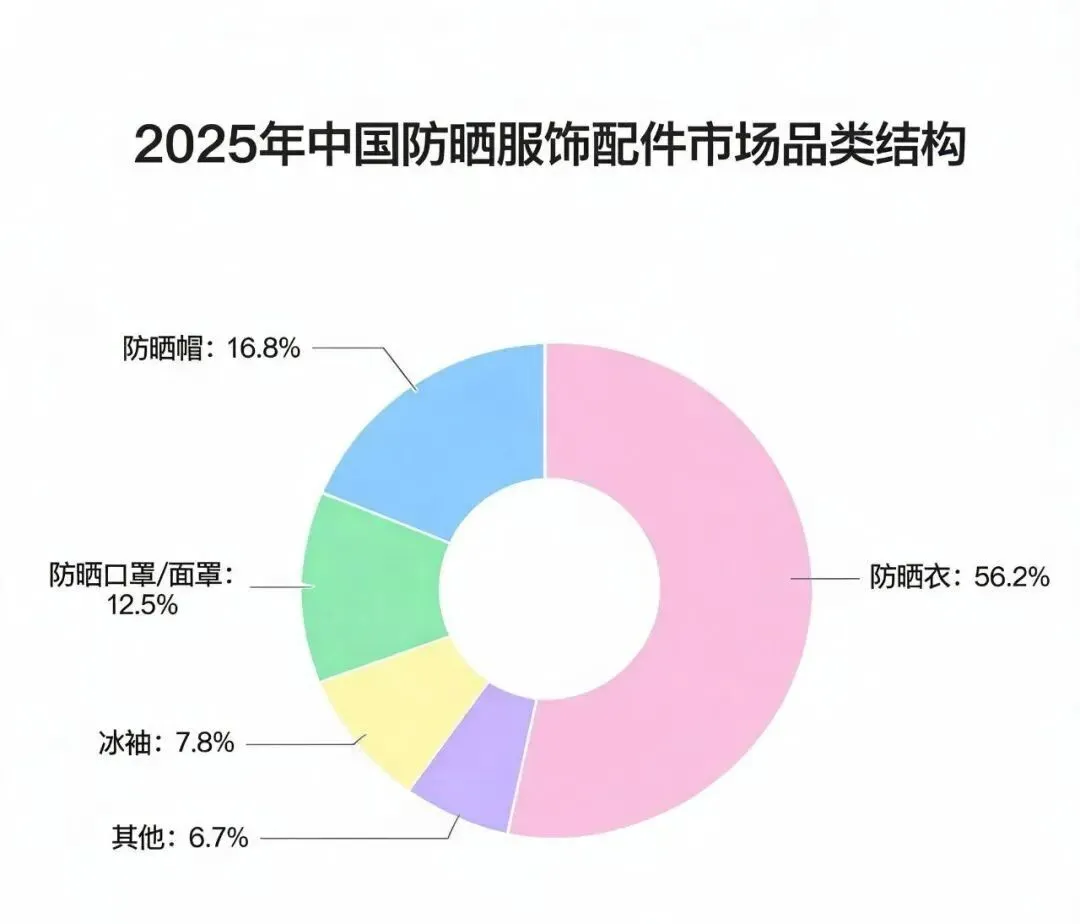

从品类结构来看,2025 年防晒服饰配件市场构成如下:

防晒衣:占比 56.2%,市场规模 474 亿元,是第一大细分品类,近三年复合增长率 19.7% 防晒帽:占比 16.8%,市场规模 141.6 亿元,渔夫帽、空顶帽、贝壳帽是最受欢迎的款式 防晒口罩 / 面罩:占比 12.5%,市场规模 105.4 亿元,全脸防护面罩增速最快,同比增长 38.2% 冰袖 / 防晒袖套:占比 7.8%,市场规模 65.8 亿元,性价比突出,是入门级防晒产品的代表 其他品类:包括防晒面纱、防晒手套、防晒披肩、防晒伞等,占比 6.7%,市场规模 56.5 亿元

从消费人群来看,女性消费者占比 65%,仍是主力消费群体;18-35 岁人群占比 68%,年轻消费者对防晒产品的时尚性、功能性要求更高。值得注意的是,男性防晒市场持续快速增长,2025 年男性防晒产品销售额同比增长 37.6%,市场占比已提升至 35%,远高于 2023 年的 32%。

1.2 行业驱动因素

行业的持续增长主要由四大因素驱动:

气候因素:中国气象局数据显示,2025 年全国平均高温日数达 17.2 天,较常年偏多 7.1 天,极端高温天气直接刺激防晒产品需求 认知因素:消费者对紫外线伤害的认知从 "防止晒黑" 向 "防止光老化、预防皮肤癌" 全面升级,防晒成为全年性的健康需求,而非仅夏季需求 产品因素:防晒服饰的功能性与时尚性深度融合,从 "功能性装备" 向 "日常穿搭单品" 转型,极大拓展了使用场景 政策因素:《户外运动产业发展规划》明确将专业防晒装备纳入重点培育品类,2025 年前建成 30 个国家级户外装备检测中心,为行业发展提供政策支撑

二、核心防晒科技与面料类型解析

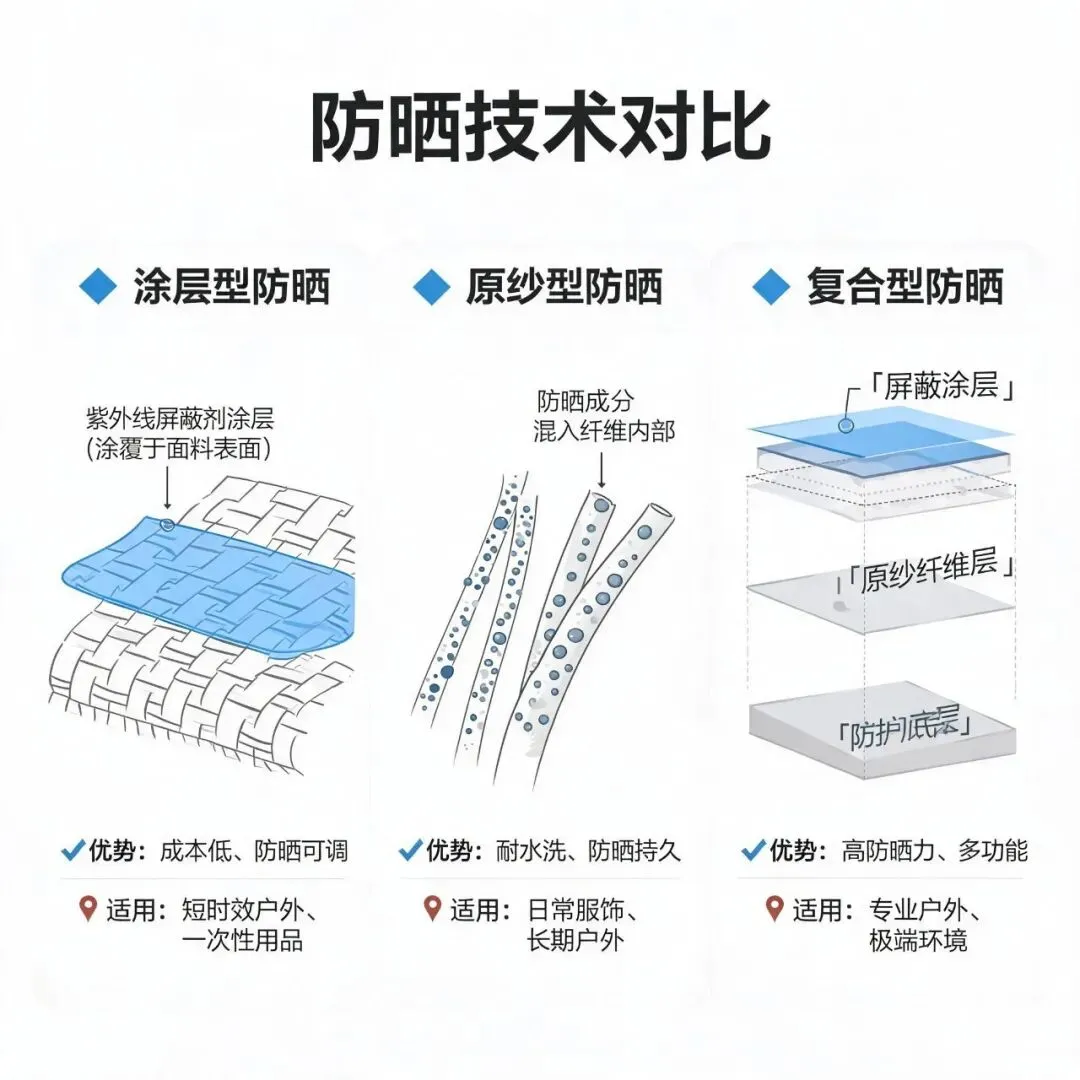

防晒服饰的核心竞争力在于防晒功能与穿着体验的平衡。目前行业主流的防晒技术路径主要分为三类:涂层型防晒技术、原纱型防晒技术、复合型防晒技术,不同技术路径对应的面料特性、成本、适用场景存在显著差异。

2.1 涂层型防晒技术

技术原理:在普通面料表面涂覆一层紫外线屏蔽剂(如二氧化钛、氧化锌、纳米陶瓷颗粒等),通过物理反射或化学吸收紫外线实现防晒效果。

代表面料:涂层面料、PU 涂层聚酯纤维、黑胶涂层

优势:

初始防晒效果好,UPF 值容易达到 50+ 生产成本低,技术门槛不高 适合制作不经常洗涤的产品(如防晒伞、一次性防晒用品)

劣势:

透气性差,穿着闷热,不适合长时间户外穿着 耐洗性差,通常洗涤 10-20 次后防晒效果下降 30%-50% 部分劣质涂层可能含有害物质,接触皮肤易引发过敏

应用场景:平价防晒衣、一次性防晒口罩、户外遮阳装备,价格带通常在 50 元以下。

2.2 原纱型防晒技术

技术原理:在纤维纺丝阶段就将紫外线吸收剂、屏蔽剂混入纤维原料中,从纤维层面实现防晒功能,防晒效果是永久性的,不会因为洗涤而衰减。

代表面料:锦纶原纱防晒面料、涤纶原纱防晒面料、冰丝防晒面料、再生聚酯纤维防晒面料

优势:

防晒效果持久,通常可承受 50 次以上洗涤仍保持 UPF50+ 透气性好,部分高端面料同时具备吸湿速干、凉感等功能 穿着舒适度高,适合日常通勤及长时间户外活动 环保可回收,再生聚酯纤维面料碳足迹较传统面料降低 22%

劣势:

生产成本较高,比同克重普通面料贵 30%-50% 对生产工艺要求高,需要在纤维生产阶段就加入防晒成分 部分低质量原纱面料可能存在防晒成分分布不均问题

应用场景:中高端防晒衣、冰袖、防晒口罩,是目前市场的主流技术路径,价格带通常在 100-500 元区间。2025 年国内原纱级防晒纤维产能突破 18.3 万吨,同比增长 24.1%,具备 UPF 50 + 且凉感系数 Q-max≥0.25 J/(cm²・s) 的复合功能面料量产比例达 63.8%,较 2024 年提升 19.2 个百分点。

代表企业技术:蕉下的 "AirLoop Pro" 凉感防晒原纱、OhSunny 的 "钛银原纱 2.0" 技术、探路者的 "TiEF AS Pro" 抗紫外技术、素湃科技的 "全波段防晒" 专利技术。

2.3 复合型防晒技术

技术原理:结合原纱防晒与涂层防晒的优势,采用多层复合结构,外层为耐候涂层,中间层为原纱防晒层,内层为亲肤层,实现多重防护。

代表面料:多层复合功能面料、智能调温防晒面料、光致变色防晒面料

优势:

防晒性能优异,部分产品 UPF 值可达 100+ 功能复合性强,可同时实现防水、防风、防污、凉感等多种功能 耐用性强,适合极端户外环境使用

劣势:

成本高昂,价格是普通原纱面料的 2-3 倍 面料偏厚,透气性略低于纯原纱面料 工艺复杂,产能有限

应用场景:专业户外防晒服、极端环境防晒装备,价格带通常在 500 元以上。

代表企业技术:始祖鸟的 "Arc'teryx Nuwa 2.0" 防晒技术、Patagonia 的 "Capilene Cool Daily" 防晒面料、北面的 "FlashDry-XD" 防晒技术。

2.4 行业标准与检测体系

目前国内防晒服饰执行的国家标准仍是 GB/T 18830-2009《纺织品 防紫外线性能的评定》,标准规定:

只有当产品的 UPF 值大于 40,且 UVA 透射比小于 5% 时,才可称为 "防紫外线产品" UPF 值最高标注为 50+,即 UPF 值大于 50 时统一标注为 50+

值得注意的是,该标准正在进行全面修订,预计 2026 年正式发布实施。新修订草案拟引入多角度入射模拟、湿态与干态双重测试条件,并首次设定 "UVA 透过率≤5%" 作为 UPF50 + 产品的强制性附加指标,此举将显著抬高市场准入门槛。

2025 年中国纤维质量监测中心发布的电商平台纤维制品质量评估结果显示,防晒用品合格率为 88.2%,较 2023 年的 72.3% 有明显提升。但市场上仍存在部分产品虚标 UPF 值的情况,2025 年上海市市场监管局抽检 100 批次防晒服及配饰产品,不合格检出率为 16%,主要问题是防紫外线性能不达标、标识标注不规范。

三、品牌竞争格局与细分领域领先分析

目前中国防晒服饰配件市场呈现明显的梯队化竞争格局,不同梯队品牌在价格定位、核心技术、目标人群、渠道布局上差异显著。行业集中度持续提升,2025 年 CR5(前五品牌市占率合计)为 46.2%,较 2024 年的 41.7% 提升 4.5 个百分点。

3.1 第一梯队:高端专业防晒品牌(价格带:500 元以上,市场占比:9%)

这一梯队主要由国际专业户外品牌构成,核心竞争力在于强大的技术研发能力和品牌溢价能力,目标人群为专业户外爱好者和高消费群体。

代表品牌及领先优势:

- 始祖鸟(Arc'teryx)

:加拿大品牌,在专业户外防晒领域处于绝对领先地位,其防晒产品采用自主研发的防晒面料,兼具极致轻量化和防护性能,UPF 值普遍达到 50+,适合高海拔、强紫外线环境使用。2025 年在中国市场防晒品类销售额同比增长 52%,线上渠道客单价超过 1900 元。 - 巴塔哥尼亚(Patagonia)

:美国品牌,主打环保理念和功能性,其防晒服饰全部采用回收聚酯纤维制作,防晒性能优异且透气性极佳,在环保理念消费者群体中认可度极高。2025 年中国市场防晒品类销售额增长 39%,复购率达到 41%。 - Helly Hansen

:挪威品牌,在航海防晒领域全球领先,其防晒产品具备优异的防水、防风、防晒性能,适合水上运动场景,是帆船、冲浪爱好者的首选品牌。

3.2 第二梯队:大众专业防晒品牌(价格带:100-500 元,市场占比:51%)

这一梯队是目前市场的主流,由国产品牌主导,核心竞争力在于技术创新、产品设计与性价比的平衡,目标人群为大众消费者,覆盖日常通勤、休闲户外等场景。

代表品牌及领先优势:

- 蕉下(Beneunder)

:国内防晒服饰行业龙头,2024 年总营收达到 45.6 亿元,同比增长 38.2%,净利润 6.2 亿元,防晒品类市场份额 18.4%,连续六年排名第一。领先优势: 技术研发:自主研发的 AirLoop Pro 凉感防晒原纱、L.R.C 2.0 涂层技术行业领先 品类覆盖:是行业内品类最全的品牌,覆盖防晒衣、防晒帽、防晒口罩、冰袖、防晒伞等全品类 设计能力:产品时尚性突出,每年推出超过 250 款新品,符合年轻消费者审美 渠道优势:线上渠道市占率超过 22%,线下门店突破 700 家,全渠道布局完善 非防晒品类拓展:截至 2024 年底,非防晒品类营收占比已达 32.5%,有效打破了季节性消费瓶颈

- OhSunny

:专业防晒品牌,2025 年市场份额 11.2%,位列第二。领先优势: 技术优势:主打钛银原纱 2.0 防晒技术,防晒性能持久稳定 大码防晒服饰细分领域领导者,针对肥胖人群的防晒产品市占率超过 35% 性价比突出,同性能产品价格比蕉下低 15%-20% 防晒口罩 / 面罩品类市占率第一,达到 17.8%

- 素湃科技

:2025 年增速最快的头部品牌,市占率由 2024 年的 2.8% 跃升至 6.3%。领先优势: 全波段防晒专利技术,可同时防护 UVA、UVB、红外线和蓝光 研发投入行业最高,2025 年研发费用率达 9.3% 针对敏感肌人群的防晒产品市占率领先

- 蕉内(Bananain)

:内衣起家的舒适服饰品牌,2025 年防晒品类市场份额 4.8%。领先优势: 主打舒适体感,防晒服饰的亲肤性行业领先 基础款防晒衣市占率高,适合日常通勤穿着 品牌营销能力强,明星代言 + 内容种草效果显著

- 迪卡侬(Decathlon)

:法国大众运动品牌,2025 年中国市场防晒品类市场份额 3.7%。领先优势: 高性价比,成人防晒衣价格普遍在 100-200 元区间 儿童防晒服饰细分领域领导者,市占率超过 19% 线下渠道完善,全国超过 320 家门店,购买便捷

- 探路者

:国内专业户外品牌,2025 年防晒品类市场份额 2.9%。领先优势: 专业户外防晒领域国产品牌第一,适合徒步、登山等场景 具备国家登山队合作背书,产品可靠性高

3.3 第三梯队:大众平价防晒品牌(价格带:100 元以下,市场占比:40%)

这一梯队由大众消费品牌和大量白牌产品构成,核心竞争力在于价格优势,目标人群为价格敏感型消费者。

代表品牌及领先优势:

- 名创优品(MINISO)

:平价生活方式品牌,防晒产品均价 30-50 元,2025 年防晒品类营收 8.7 亿元,在 10-50 元价格带市占率排名第一。领先优势在于供应链整合能力强,SKU 更新快,线下门店超过 6500 家,购买便捷。 - 南极人

:品牌授权模式的代表,防晒产品覆盖全渠道,价格带 20-80 元,2025 年防晒品类 GMV 超过 17 亿元,但产品质量参差不齐,品牌口碑一般。 - 白牌厂商

:主要集中在浙江义乌、福建晋江等地,占据了低端市场超过 55% 的份额,产品价格普遍在 30 元以下,主要通过拼多多、抖音直播等渠道销售,优点是价格极低,缺点是质量不稳定,防晒效果大多不达标。

3.4 细分领域品牌竞争格局

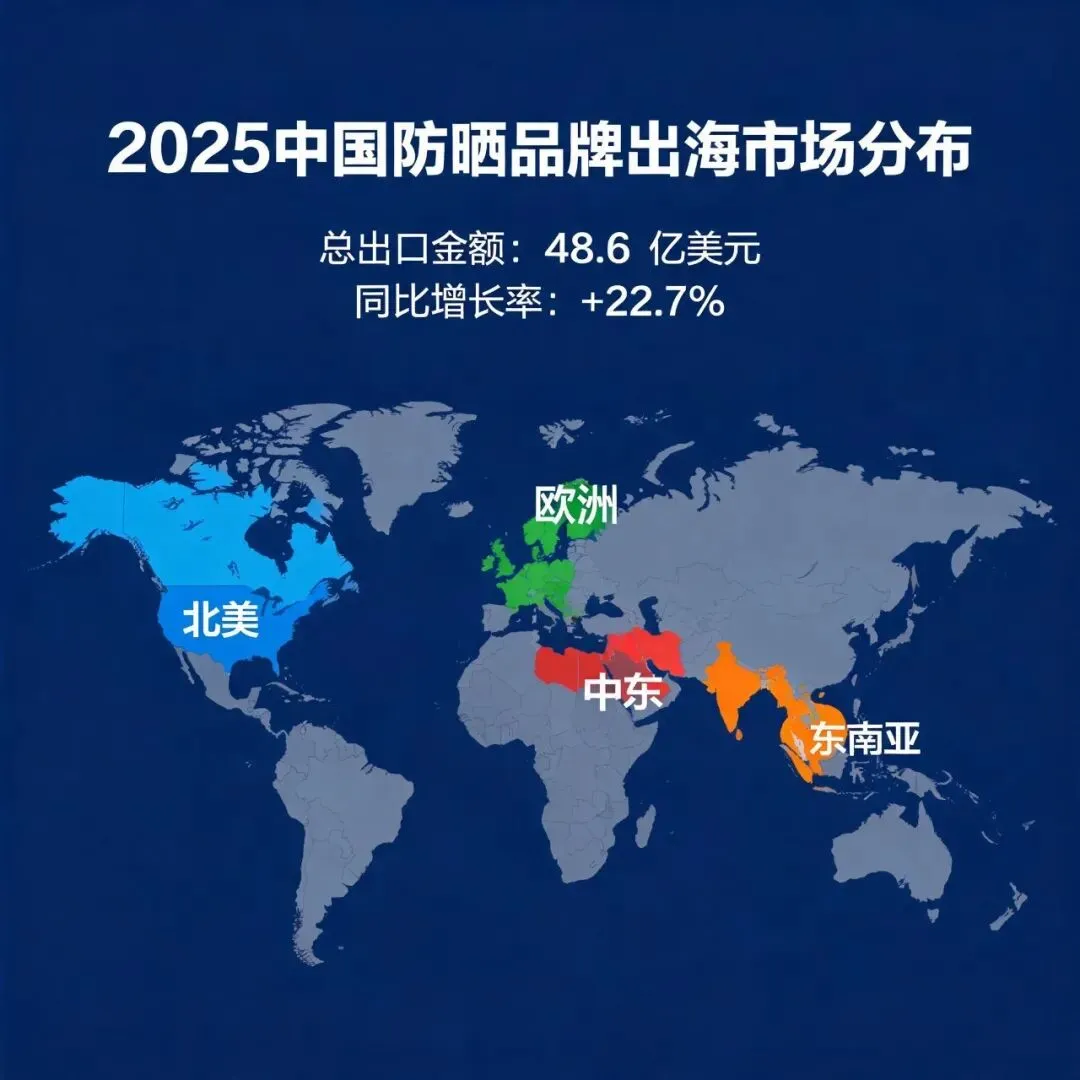

四、中国防晒品牌出海实践与经验总结

随着国内市场竞争加剧,越来越多的中国防晒品牌开始布局海外市场。2025 年中国防晒服饰配件出口金额达到 48.6 亿美元,同比增长 22.7%,主要出口市场为北美、欧洲、东南亚和中东。海关总署自 2025 年 7 月起对出口防晒衣实施绿色通关白名单机制,对通过 OEKO-TEX® Standard 100 Class II 认证及完成碳足迹核算的企业,平均通关时效压缩至 1.8 个工作日,较常规通道提速 64.3%,获白名单资质企业贡献占比达 71.4%。

4.1 头部品牌出海情况

- 蕉下

:2022 年正式启动出海战略,目前已进入北美、欧洲、东南亚、澳洲等 35 个国家和地区。2024 年海外营收达到 12.7 亿元,同比增长 153%,占总营收的 27.8%。2024 年东南亚营收达 2.4 亿元,同比增长 619%,成为增长最快的海外市场。 市场策略:高端定位,价格比国内高 30%-50%,主打 "时尚防晒" 概念,区别于欧美市场传统的功能性防晒品牌 渠道布局:以亚马逊、独立站为主,同时布局线下高端商超,已进入美国 Target、英国 Selfridges、泰国尚泰等主流零售渠道 成功经验:针对不同市场做产品本地化调整,如针对欧美消费者体型设计更大尺码,针对东南亚市场开发更轻薄透气的款式

- OhSunny

:2021 年开始出海,目前是亚马逊平台防晒品类销量排名前三的品牌,2025 年海外营收 8.9 亿元,同比增长 56%。 市场策略:性价比定位,价格比欧美本土品牌低 20%-30%,主打 "专业防晒" 概念 优势品类:防晒口罩、防晒面罩等面部防护产品在亚马逊平台市占率超过 18% 成功经验:重视产品合规性,所有产品都通过了美国 FDA、欧盟 CE 认证,获得当地消费者信任

- 探路者

:2018 年开始布局海外市场,主要进入东欧、东南亚、中东等新兴市场,2025 年海外营收 4.6 亿元,同比增长 44%。 市场策略:主打高性价比专业户外防晒产品,针对新兴市场消费者需求开发适合当地的产品

4.2 出海面临的挑战

中国防晒品牌出海主要面临三大挑战:

标准差异:不同市场的防晒产品标准不同,欧盟 EN 13758-1:2022+A1:2023、美国 AATCC 183、澳大利亚 AS/NZS 4399 都有各自的认证体系,认证成本高、周期长 品牌认知:欧美消费者对中国品牌的固有印象是 "低价低质",建立品牌信任需要长期投入 专利壁垒:部分国际品牌在防晒技术上拥有专利,中国品牌出海可能面临专利纠纷风险

4.3 出海成功经验总结

从成功出海品牌的实践来看,有三点经验值得借鉴:

差异化定位:避免与欧美本土品牌在专业户外领域直接竞争,主打 "时尚 + 功能" 结合的差异化路线,满足年轻消费者的日常防晒需求 产品本地化:针对不同市场的气候特点、消费者体型、审美偏好做产品调整,避免 "一款产品卖全球" 合规先行:提前了解目标市场的产品标准、认证要求、知识产权法规,避免合规风险

五、行业发展趋势与前景分析

展望未来 5 年,中国防晒服饰配件行业仍将保持稳定增长,预计 2026-2030 年复合增长率保持在 12%-15% 区间,2030 年市场规模有望突破 1800 亿元。行业将呈现以下发展趋势:

5.1 技术发展趋势

环保可降解防晒材料:随着消费者环保意识提升,可降解、可回收的防晒面料将成为研发重点。2025 年再生材料使用率已达 38.7%,预计 2027 年可降解防晒面料的市场占比将达到 20%,蕉下、Patagonia 等头部品牌已经开始布局相关技术。 智能防晒技术:带有紫外线强度检测、防晒效果实时监测、智能调温等功能的智能防晒服饰将逐步商业化。目前部分品牌已经推出相关概念产品,预计 2028 年左右实现规模化量产。 功能复合化:防晒功能将与更多功能融合,如防晒 + 驱蚊、防晒 + 降温、防晒 + 抗菌、防晒 + 防辐射等,一件产品满足多种需求,提升产品附加值。 全波段防护:目前的防晒产品主要防护 UVA 和 UVB,未来将向防护全波段紫外线甚至蓝光、红外线方向发展,实现更全面的光防护。素湃科技等品牌已经在这一领域取得突破。

5.2 市场发展趋势

场景细分:针对不同场景的防晒产品将越来越细分,如通勤防晒、户外徒步防晒、海边度假防晒、驾驶防晒、医美后防晒等,满足不同消费者的特定需求。预计 2028 年场景化防晒产品的市场占比将超过 45%。 人群细分:男士防晒、儿童防晒、中老年防晒、敏感肌防晒等细分人群市场将快速增长。预计未来五年男性防晒产品市场占比将从目前的 35% 提升到 42% 以上。 季节淡化:防晒从季节性需求向全年性需求转变,春秋季、冬季防晒产品的销售额占比将逐步提升。目前冬季防晒产品销售额占比仅为 9%,预计 2029 年将提升到 22%。 市场集中度提升:随着行业标准完善、消费者品牌意识提升,中小品牌和白牌产品的市场空间将被挤压,市场集中度将持续提升。预计 2030 年 CR10 将从目前的 52% 提升到 65% 以上。

5.3 渠道发展趋势

线上线下融合:线上渠道仍将是主要销售渠道,但线下体验店的重要性将提升,消费者可以线下试穿体验后线上下单,提升购物体验。 内容电商重要性提升:抖音、快手等内容电商平台的防晒产品销售额占比将持续提升,通过内容科普、场景展示的方式更易打动消费者。2025 年内容电商渠道防晒产品销售额占比已经达到 38%,预计 2028 年将超过 45%。 出海加速:海外市场将成为中国防晒品牌的重要增长极,预计 2026-2030 年防晒产品出口复合增长率保持在 20% 以上,2030 年出口金额将超过 100 亿美元,诞生出具有全球影响力的中国防晒品牌。

5.4 行业风险提示

行业发展也面临一些潜在风险:

标准风险:GB/T 18830 新国标预计 2026 年正式实施,将大幅提高行业准入门槛,大量中小品牌可能退出市场 竞争风险:越来越多的服饰品牌进入防晒赛道,包括波司登、优衣库、李宁等传统服装巨头,市场竞争加剧,可能导致价格战,影响行业整体利润水平 技术替代风险:如果新型防晒技术(如防晒疫苗、长效防晒喷雾等)取得突破,可能对防晒服饰市场造成一定冲击

六、结论与建议

综合以上分析,中国防晒服饰配件行业正处于快速发展的成熟期,市场空间广阔,技术创新活跃,国产品牌竞争力不断提升,出海前景乐观。

对企业的建议:

加大研发投入,专注核心技术创新,打造差异化产品竞争力,避免价格战 重视产品质量与合规性,主动参与行业标准制定,建立品牌信任 提前布局出海战略,针对不同市场做本地化调整,抓住全球防晒市场增长机遇 关注新兴技术发展,提前布局环保材料、智能防晒等前沿技术,抢占未来竞争制高点

对投资者的建议:

重点关注具备核心技术优势、品牌力强、出海布局领先的头部品牌 关注环保防晒材料、智能防晒等细分赛道的投资机会 关注行业标准变化带来的市场格局重构机会

对消费者的建议:

购买防晒服饰时优先选择正规品牌,查看产品是否有明确的 UPF 值标识和检测报告 根据使用场景选择合适的防晒产品,日常通勤选择原纱型防晒产品即可,长时间户外选择复合型防晒产品 注意防晒产品的使用寿命,原纱型防晒产品通常使用寿命为 1-2 年,涂层型产品使用寿命更短,需要定期更换

本文数据来源:欧睿国际、中国纺织工业联合会、国家统计局、国家市场监督管理总局、海关总署、各品牌公开财报、行业专家访谈,数据截止时间为 2026 年 5 月。