复盘全国政府投资基金的发展格局。

作者丨投中嘉川

来源丨投中网

2026年,政府投资基金正站在一个新的历史节点上。

从“铺摊子”到“上台阶”,从规模扩张到耐心深耕,中国6万多亿元政府投资基金正在经历一场深刻的能力升维。值此关键之年,投中嘉川首次正式推出《2026年政府投资基金专题研究报告》。我们希望通过这份报告,与大家共同探讨行业的高质量转型之路(欢迎点击文末【阅读原文】获取完整版报告)。

依托投中嘉川CVSource数据库及大量一手调研,我们全面复盘了截至2025年底全国政府投资基金的发展格局,深入解读了2025年新出台或修订的42份管理办法,并系统总结了当前运作中的突出难点与优秀实践。

以下是我们总结的核心亮点与趋势发现:

01.存量规模达6.56万亿

新设节奏放缓但单只体量跃升

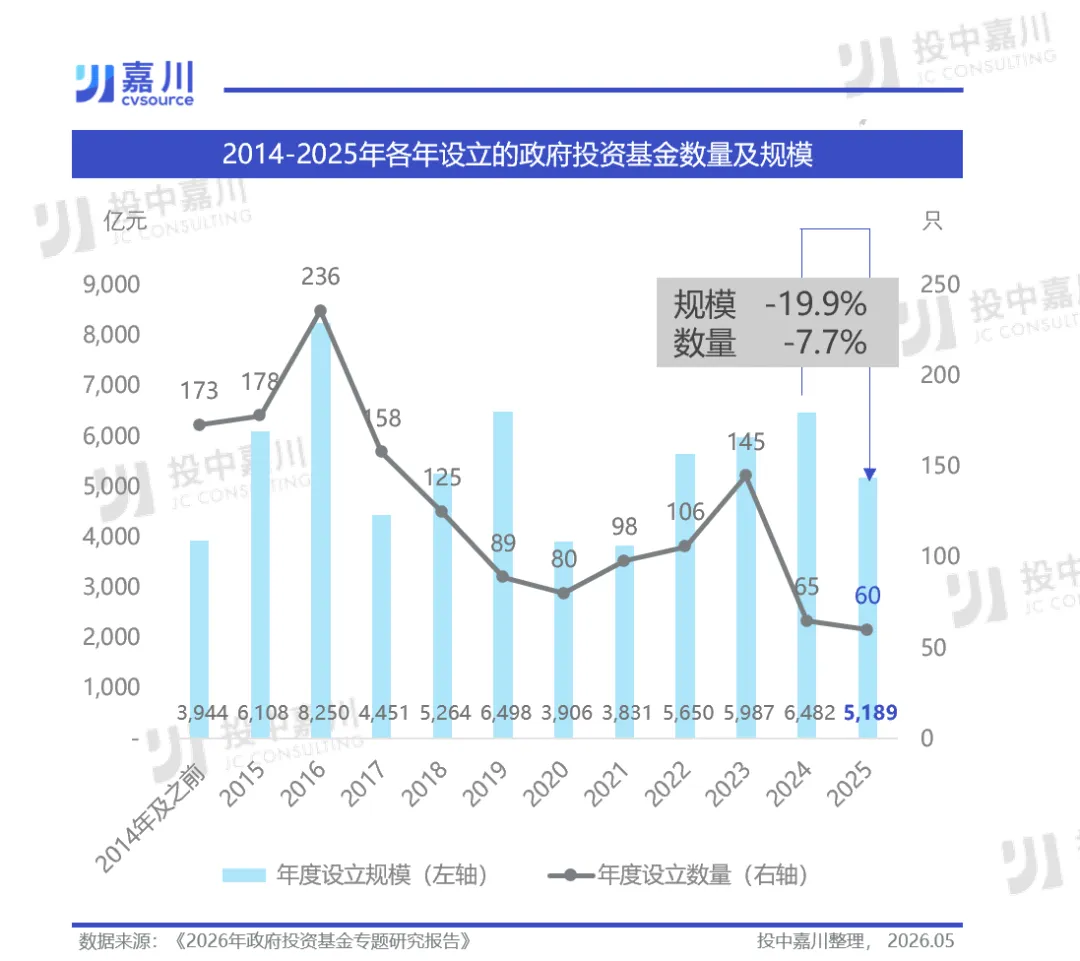

先看一组对比:截至2025年底,全国累计设立政府投资基金1,513只,总规模约6.56万亿元。相比2014年底,数量增长了7.7倍,规模更是飙升了15.6倍。

但同时我们也观察到,基金新设节奏在进一步放缓。2025年新设基金60只,较上年减少约8%;规模约5,189亿元,同比降幅约20%。这或许与前期基金集中到期、区县级基金设立减少等因素有关,印证了整个行业正逐步进入优化整合的存量时代。

有意思的是,单只基金的平均规模正在变大,从2019年前的20-40亿元跃升至2025年的86.5亿元。我们推测这一变化可能与以下因素有关:一是部分基金需支持技术相对成熟、体量较大的后期项目,对单笔出资规模要求更高;二是聚焦战略性新兴产业的基金面临项目估值上升,需要更大规模的资金投入。

区域分布上,马太效应依然明显。京津冀累计规模居首(其中国家级基金占比达61%),长三角基金数量最多;广东、北京、江苏、湖北、浙江头部五省合计规模占全国的48.6%。另外,2025年的粤港澳大湾区也交出了一份亮眼的成绩单。得益于国家级与省级基金的同步落地,大湾区的基金设立规模在这一年实现了大幅提升。

02.返投持续松绑

直投比例大幅攀升至76%

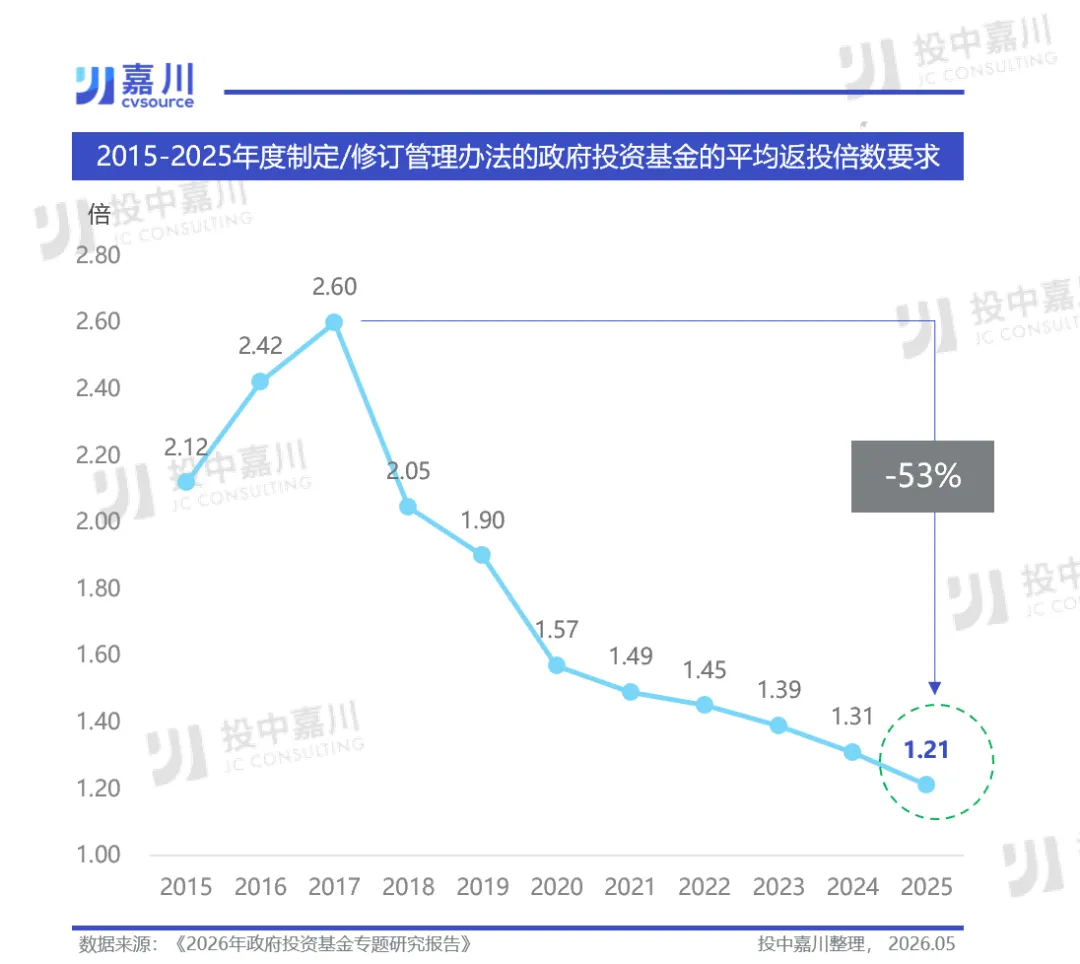

返投约束,正在明显松绑。统计了2025年40余份新制定或修订的管理办法后,我们看到:政府投资基金的平均返投倍数已降至1.21倍,1倍及以下的案例明显增多。返投约束的弱化,已经成为一个确定性的趋势。

此外,要求子基金必须注册在本地域内的管理办法占比,已从2021年的59%下降至如今的33%。这既是对全国统一大市场建设的主动响应,也使得资金和资源能够在更大范围内自由流动、高效配置,推动各地从单打独斗走向跨区域合作。可以说,这一变化正引领政府投资基金迈向一个更加科学、高效、开放的新阶段。

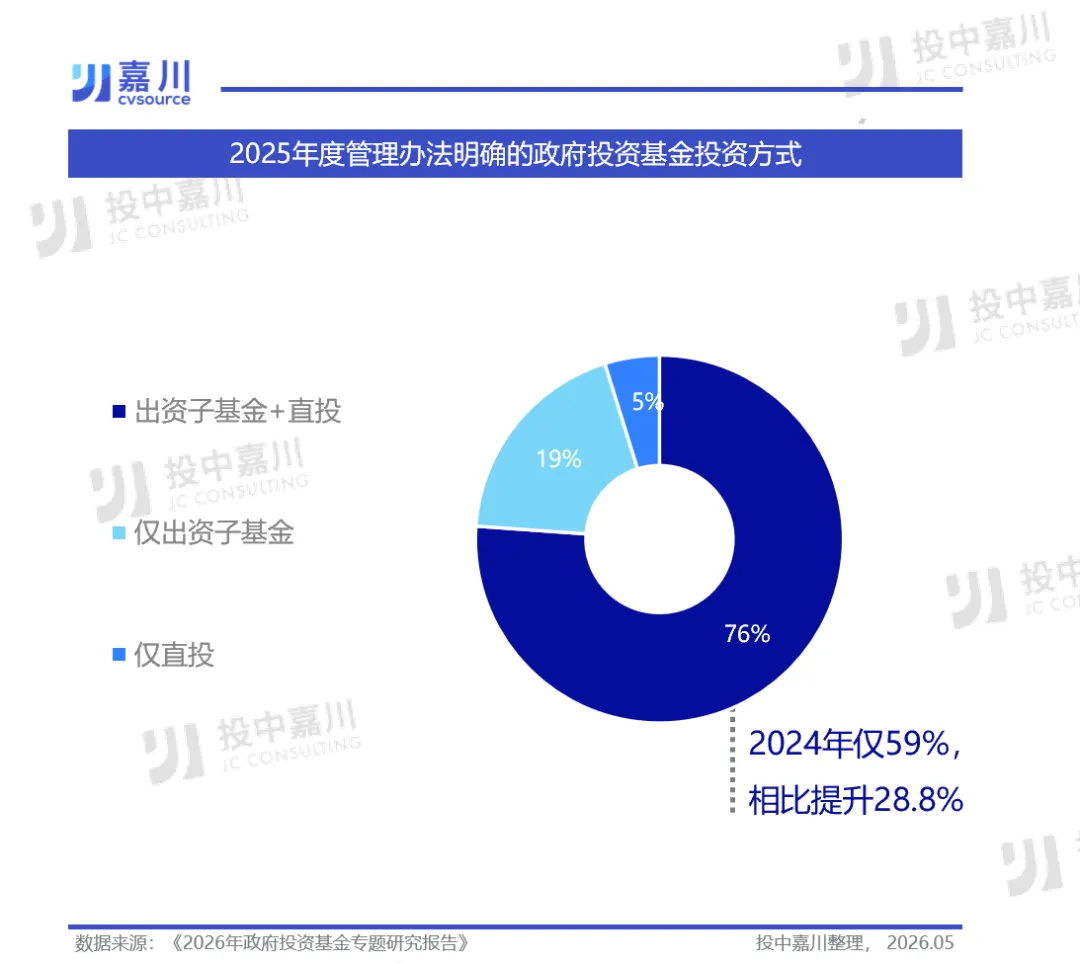

与此同时,政府投资基金亲自下场做直投的比例也在明显提升。采用“出资子基金+直投”混合模式的基金占比已经达到76%,比2024年的59%又上了一个台阶。

那么,下场直投的政府投资基金,都在买什么?硬科技。2025年,电子信息、先进制造、医疗健康三大行业直投事件分别达1,738起、1,919起和1,345起。其中,人工智能占电子信息投资的比重从17.2%跃升至23.5%,机器人在先进制造中的占比从18.4%快速升至29.0%。资金正在加速向新质生产力前沿高地集中。

03.退出方式走向多元

并购与S基金打开新通道

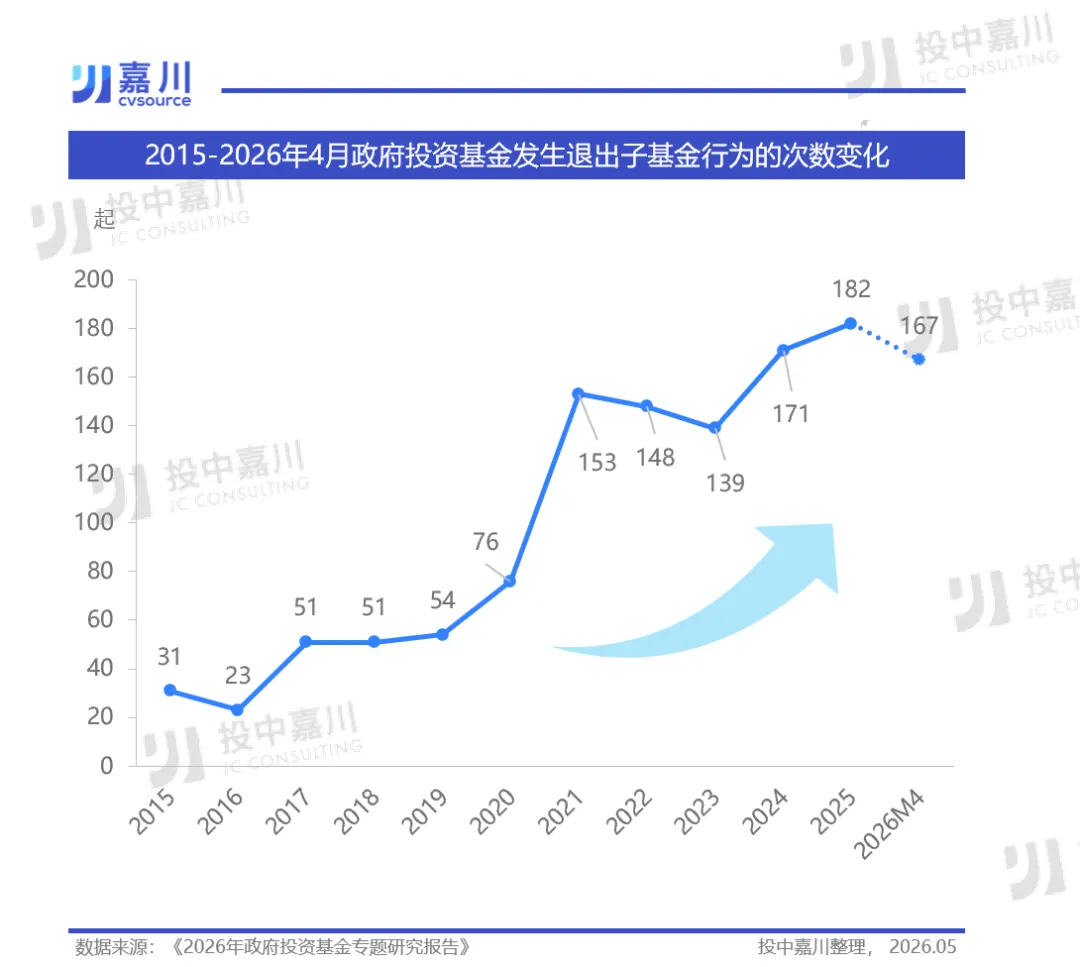

当下,早些年设立的大量基金正集中进入退出期,退出压力持续释放。2025年,政府投资基金发生退出子基金的事件共计182起;2026年前4个月,退出事件已达167起,按此节奏全年有望显著超过2025年水平。

退出渠道也在发生变化——从过去过度依赖IPO,转向更加多元。2024年至2025年,并购退出占比一度超过80%;2026年前4个月,IPO占比虽短暂回升至52.9%,但并购等路径已成为越来越重要的选项。

不只是纸上谈兵。我们调研看到,不少地方政府投资基金已经动起来了——探索设立S基金、联合券商设立并购基金,甚至直接收购上市公司往里装资产。资本循环的效率有望逐步提升。

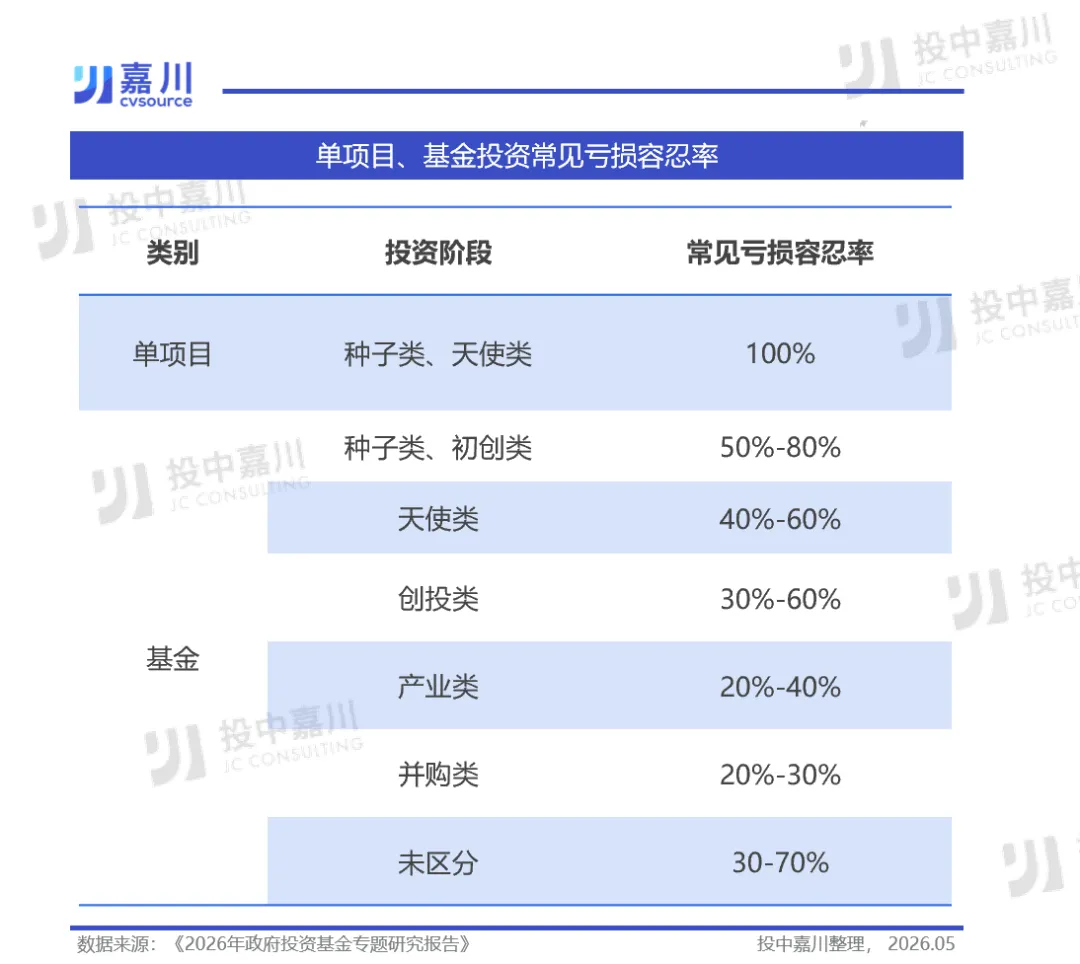

04.有95%管理办法建立尽职免责

容亏机制全面落地

“不敢投”的行业困局正随着制度的演进逐步找到解法。投中嘉川统计发现,2025年新出台或修订的管理办法中,尽职免责相关条款的覆盖率已升至95%。在这些条款中,程序合规、无主观恶意是最核心的免责条件;不可抗力、政策变动、市场风险等客观因素也被广泛纳入。

在容亏率方面,我们统计看到,种子类项目单项目亏损容忍率普遍在50%-80%,天使类40%-60%,产业类20%-40%,梯度设计为不同风险偏好的投资留出了充分空间。同时,76.2%的管理办法明确规定“容忍正常投资风险”或“不对单支子基金或单个项目盈亏进行考核”,考核体系正从盯单项目转向看整体效能。

05.耐心资本扛大梁

2026年成为质效提升关键之年

在政策层面,2026年,国家发改委联合多部门正式印发《关于加强政府投资基金布局规划和投向指导的工作办法(试行)》《政府投资基金投向评价管理办法(试行)》,首次在国家层面对政府投资基金的布局规划、投向指导和绩效评价进行了系统性规范。

国家创业投资引导基金以20年存续期、千亿规模,撬动万亿社会资本,成为耐心资本的旗舰。此外,专项债注资政府投资基金已开展实践,为政府投资基金拓宽了长期资金来源、为专项债开辟了新的应用场景。

从新设降速到存量整合,从返投松绑到退出多元,从尽职免责到耐心资本,政府投资基金已经迈入高质量发展的全新阶段。

这不是收缩,而是一次精准的变速。慢下来,是为了跑得更远,跑出真正有竞争力的中国产业未来。

点击购买,开启阅读

转载、合作、加入粉丝群请联系小助理

(微信号:ChinaVentureWeixin)