2026年激光雷达行业深度报告:技术路径、发展趋势、产业链与竞争格局

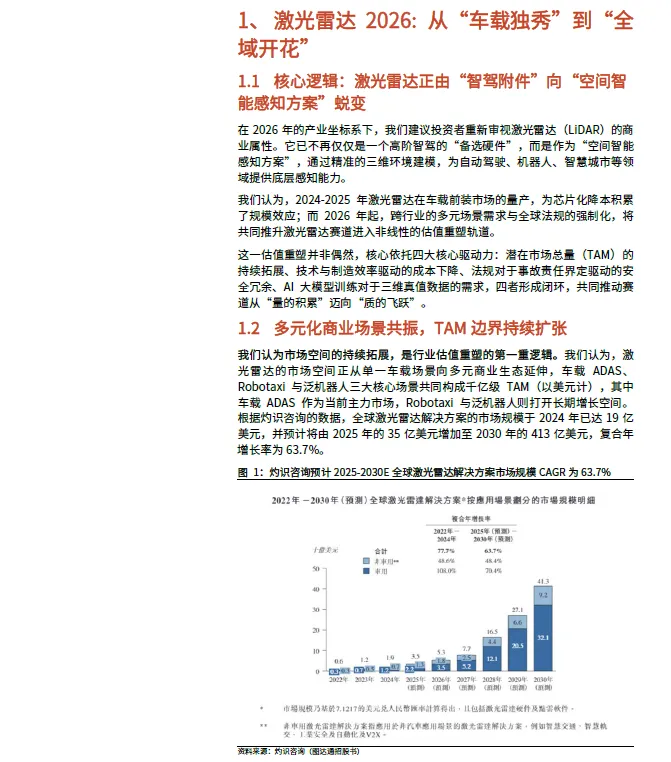

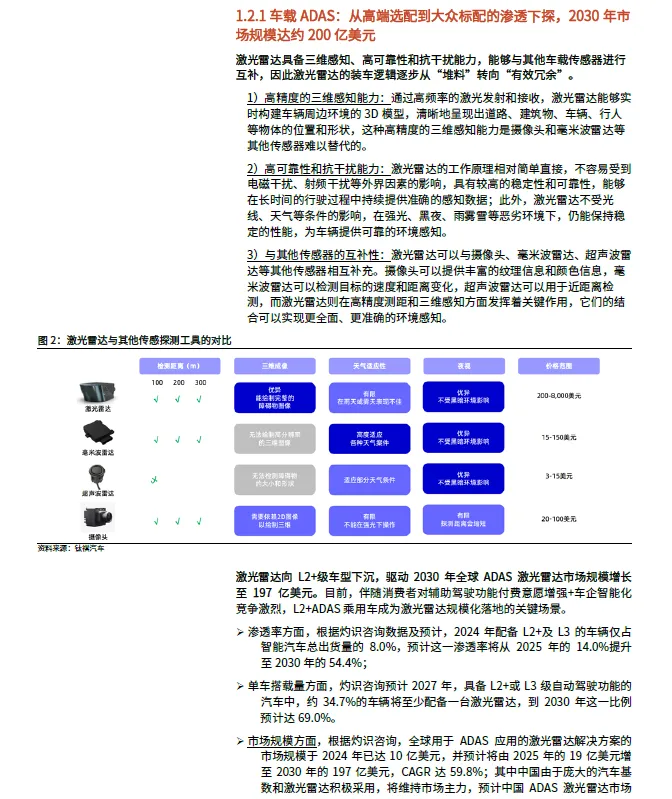

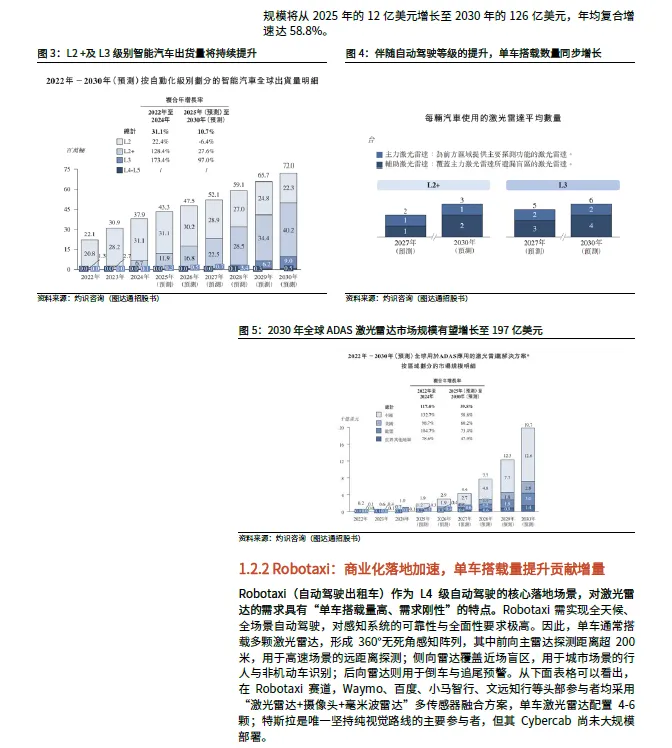

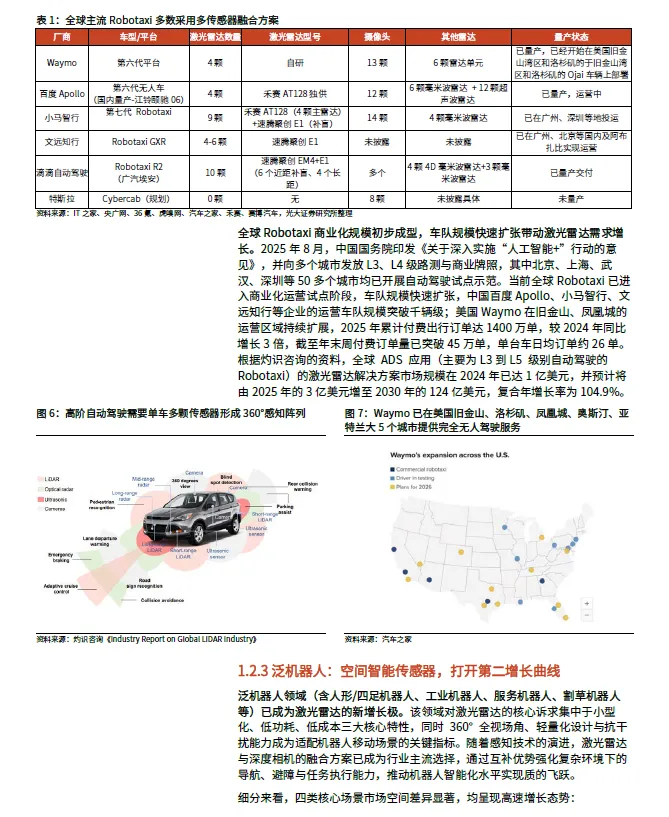

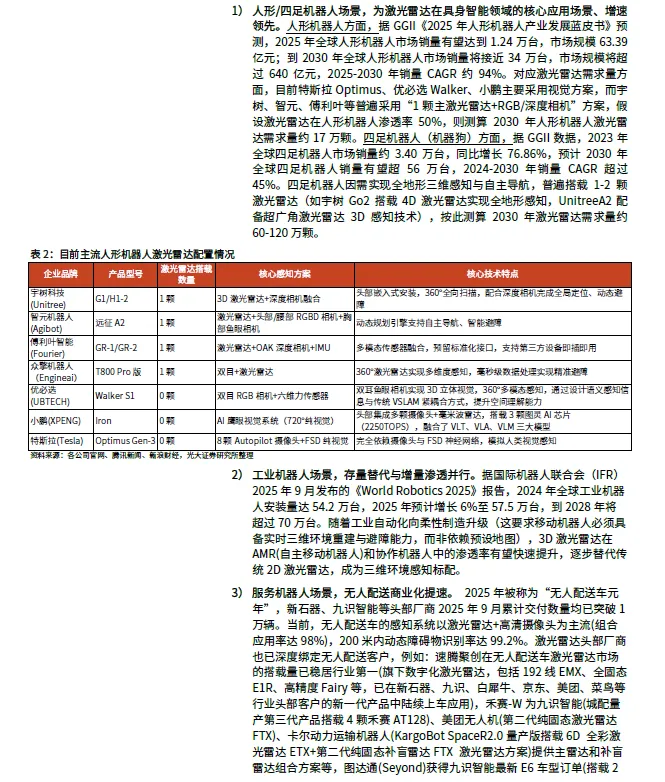

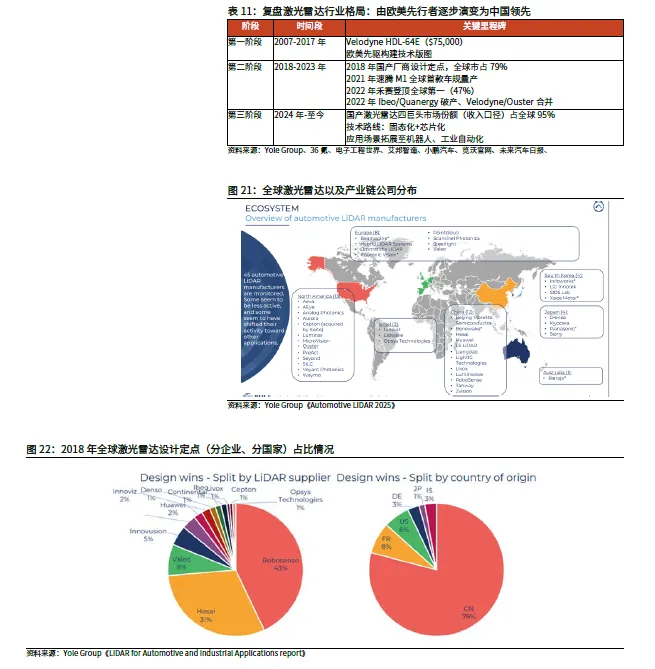

点击?查阅报告  激光雷达2026:从“智驾附件”到“空间智能感知方案”,行业进入非线性估值重塑轨道。在2026 年的产业坐标系下,激光雷达已经实现从高阶智驾的“备选硬件”到“空间智能感知方案”的商业属性蜕变。2024-2025 年车载前装市场的规模化量产,为芯片化降本积累了充足规模效应;2026 年起,跨行业多元场景需求共振、芯片化技术持续迭代、全球自动驾驶法规强制化落地、AI 大模型对三维真值数据需求4 大核心驱动力形成闭环,将彻底打开行业长期成长天花板。双轮驱动需求持续释放,行业潜在市场总量(TAM)边界持续扩张。车载ADAS仍是行业核心基本盘,L2+及以上智驾加速渗透叠加“智驾平权”战略,推动高阶智驾下沉至10 万元级车型,灼识咨询预测,2030 年全球ADAS 激光雷达市场规模有望达197 亿美元,对应2025-2030 年CAGR 约59.8%。与此同时,Robotaxi 商业化进程提速,泛机器人领域(涵盖人形/四足机器人、工业机器人、服务机器人、割草机器人等)应用场景快速拓展,共同开启行业第二条增长曲线。据灼识咨询预测,2030 年全球激光雷达整体解决方案市场规模将攀升至413 亿美元,2025-2030 年CAGR 预计达63.7%。产业格局深度重构,中国厂商实现全球领先。中国激光雷达厂商凭借车规量产能力、垂直整合技术优势与本土供应链配套,持续扩大全球领先优势。Yole 统计,2024 年速腾聚创、禾赛科技、华为、图达通4 家中国激光雷达厂商在全球车载激光雷达市场占据89%的份额(含乘用车和Robotaxi,收入口径),其中乘用车载领域的四家收入合计约占全球的92%(较2023 年的85%进一步提升)。据盖世汽车研究院统计,2025 年中国激光雷达装机量达338.6 万颗(其中主激光雷达装机量275.6 万颗),同比增长120.1%,整体渗透率达到11%,中国主导地位巩固。纯视觉&激光雷达技术路线或将长期并行,龙头壁垒持续深化。纯视觉与激光雷达两条技术路线并非零和博弈,预计长期将在不同价位、不同等级智驾场景中并行存在;激光雷达行业核心壁垒集中于硬件芯片自研、规模化量产、车规级验证三大维度,头部厂商通过全栈芯片自研实现成本与性能的双重优化,垂直整合能力构筑长期护城河,行业马太效应持续凸显。

激光雷达2026:从“智驾附件”到“空间智能感知方案”,行业进入非线性估值重塑轨道。在2026 年的产业坐标系下,激光雷达已经实现从高阶智驾的“备选硬件”到“空间智能感知方案”的商业属性蜕变。2024-2025 年车载前装市场的规模化量产,为芯片化降本积累了充足规模效应;2026 年起,跨行业多元场景需求共振、芯片化技术持续迭代、全球自动驾驶法规强制化落地、AI 大模型对三维真值数据需求4 大核心驱动力形成闭环,将彻底打开行业长期成长天花板。双轮驱动需求持续释放,行业潜在市场总量(TAM)边界持续扩张。车载ADAS仍是行业核心基本盘,L2+及以上智驾加速渗透叠加“智驾平权”战略,推动高阶智驾下沉至10 万元级车型,灼识咨询预测,2030 年全球ADAS 激光雷达市场规模有望达197 亿美元,对应2025-2030 年CAGR 约59.8%。与此同时,Robotaxi 商业化进程提速,泛机器人领域(涵盖人形/四足机器人、工业机器人、服务机器人、割草机器人等)应用场景快速拓展,共同开启行业第二条增长曲线。据灼识咨询预测,2030 年全球激光雷达整体解决方案市场规模将攀升至413 亿美元,2025-2030 年CAGR 预计达63.7%。产业格局深度重构,中国厂商实现全球领先。中国激光雷达厂商凭借车规量产能力、垂直整合技术优势与本土供应链配套,持续扩大全球领先优势。Yole 统计,2024 年速腾聚创、禾赛科技、华为、图达通4 家中国激光雷达厂商在全球车载激光雷达市场占据89%的份额(含乘用车和Robotaxi,收入口径),其中乘用车载领域的四家收入合计约占全球的92%(较2023 年的85%进一步提升)。据盖世汽车研究院统计,2025 年中国激光雷达装机量达338.6 万颗(其中主激光雷达装机量275.6 万颗),同比增长120.1%,整体渗透率达到11%,中国主导地位巩固。纯视觉&激光雷达技术路线或将长期并行,龙头壁垒持续深化。纯视觉与激光雷达两条技术路线并非零和博弈,预计长期将在不同价位、不同等级智驾场景中并行存在;激光雷达行业核心壁垒集中于硬件芯片自研、规模化量产、车规级验证三大维度,头部厂商通过全栈芯片自研实现成本与性能的双重优化,垂直整合能力构筑长期护城河,行业马太效应持续凸显。温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、具身智能、低空飞行等几十个细分领域研究报告。