本文基于地方产业投资运营企业(以下简称“产投企业”)2025年度经营和财务信息,以行业中具有相对完整财务数据的370家企业为样本,从经营现状、资产质量、偿债能力、盈利能力、现金流五大维度展开深度分析。研究发现:当前产投行业处于高速扩张期,业务布局多元,城市综合服务、公用事业、租赁业务具备区域专营优势且收益与回款表现良好,行业债务负担总体尚可;但产投行业整体营收及资产规模偏小,主业造血能力有所不足,部分企业盈利依赖非经常性损益;若以“224标准”的三项附加约束条件去衡量存量发债产投企业,六成不符合监管新规,行业优胜劣汰下,投资人可加强对产投企业所属区域、盈利及现金流情况的分析,同时重点关注贸易融资、涉房业务去化、高杠杆主体流动性、投资回报不及预期等风险。

报告目录

一、产投企业经营情况

1.主营业务

二、产投企业财务情况

1.资产质量

2.偿债能力

3.盈利能力

4.现金流

三、结论

> 图表速览 <

2025年样本企业营收贡献TOP10业务及毛利率

2025年样本企业收入规模及业务回款表现

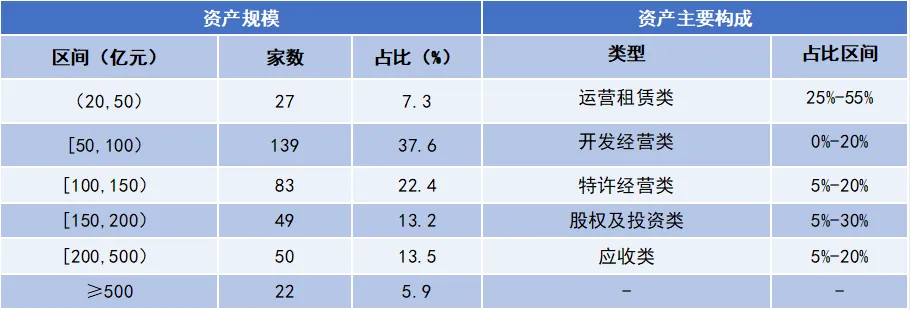

2025年末样本企业资产规模及构成情况

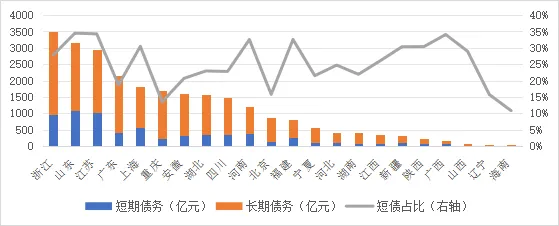

2025年不同区域样本企业债务规模及债券期限结构

2025年样本企业毛利率、净利润及投资效益表现

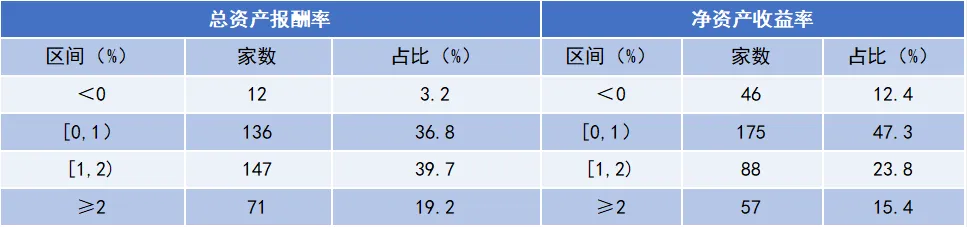

2025年样本企业ROA、ROE表现

添加微信或加入知识星球,即可阅读《2025年产投行业年报透视》完整版

欢迎扫码联系工作人员

附注说明

邦得内评(简称“BD”)是由考拉信用(珠海)科技有限公司研发、覆盖中国债券市场全行业发行人、对受评主体的信用质量所进行的预估分析和分析评论,旨在为投资人服务的高区分度信用评级。

主体信用风险评价符号体系

邦得内评主体信用风险评价符号体系划分为八等,符号表示分别为AAAbd、AAbd、Abd、BBBbd、BBbd、Bbd、Cbd、Dbd,除AAAbd、Cbd、Dbd外,其余每个级别均可用‘+’或‘-’符号进行微调,表示略高或略低于本等级。各等级含义如表1:

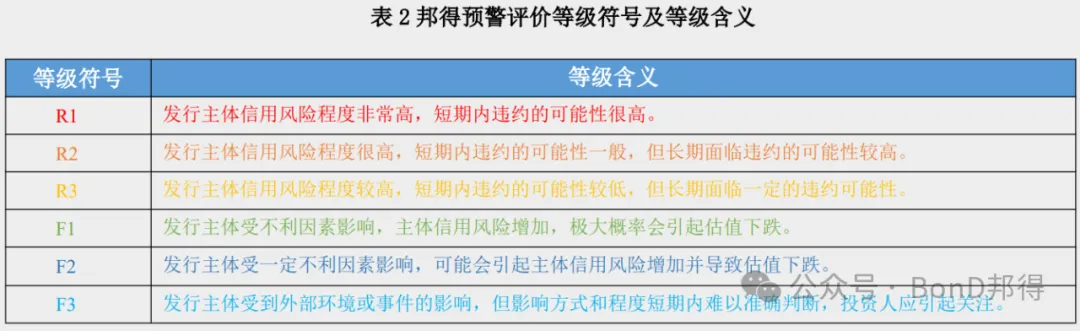

预警评价符号体系

邦得预警符号体系是对发行主体及债项的违约及损失、主体发行债券估值波动可能性的粗略划分,预警分为两大类,一类为违约类预警,这类预警主体一般违约可能性很高,按照违约时间及其发生概率的不同可以分为三小类,其符号体系及定义分为:

R1(红色预警,一级违约类预警)

R2(橙色预警,二级违约类预警)

R3(黄色预警,三级违约类预警)

第二大类预警主要针对受评主体信用基本面变化及对估值的可能性影响程度,按照变化程度又划分为三小类,其符号体系及定义分为:

F1(绿色预警,一级关注类预警)

F2(深蓝色预警,二级关注类预警)

F3(浅蓝色预警,三级关注类预警)

各预警符号均不进行‘+’或‘-’微调,相关定义如表2:

往期精彩推荐

区域城投研究 | 西咸新区化债路漫漫,五大新城分化明显,城投债如何选择?(第2期)

热点研究 | 城投票据逾期家数止跌微涨,下滑趋势是否已触底?

邦得研究|正业科技连亏三年,景德镇合盛产投产业化转型之路是否折戟?

邦得研究|2024年商业银行运行分析及2025年信用风险展望

邦得研究|2024年有色金属行业运行分析及2025年信用风险展望

邦得研究|2024年化工行业运行分析及2025年信用风险展望

邦得研究|2024年钢铁行业运行分析及2025年信用风险展望

邦得研究|2024年煤炭行业运行分析及2025年信用风险展望

免责说明

1.本信息均获取自考拉信用(珠海)科技有限公司(简称“本公司”)认为准确、可靠的来源,但本公司不对该等信息的完整性和准确性附带任何形式的保证。

2.本文所载的观点仅是发布当日的观点,根据相关主体和债项的内、外部环境变化,有关信息在债项存续期内可能发生变化,在不同时期,本公司可能会发出与本文观点不一致的研究报告。

3.本公司力求内容客观、公正,但在任何情况下,任何投资者不应将本文所载内容作为投资决策的唯一依据。对依据或者使用本文所造成的一切后果,本公司及作者均不承担任何法律责任。

4.本文版权归本公司所有,任何机构和个人未经本公司书面许可不得以任何形式翻版、复制、刊登、发表、篡改或引用等。

如需了解本文详细信息可登录本公司固收信用分析平台“BOND SMART”(www.bonddigit.com)。