点击蓝字 关注我们

研究时间范围:2015-2025年,展望至2026年

数据截止:2026年5月27日

当前金价:$4,506/盎司(2026年5月26日现货价)

一、核心发现

1.十年间金价从 $1,060 涨至 $4,379(2025年10月历史新高),累计涨幅 313%

2.2025年年度涨幅 63%,创近46年来最大年度涨幅,全年创下 53次 历史新高

3.金价上涨受四大核心驱动因素共同推动:美元信用风险、地缘政治风险、货币政策转向、全球央行购金

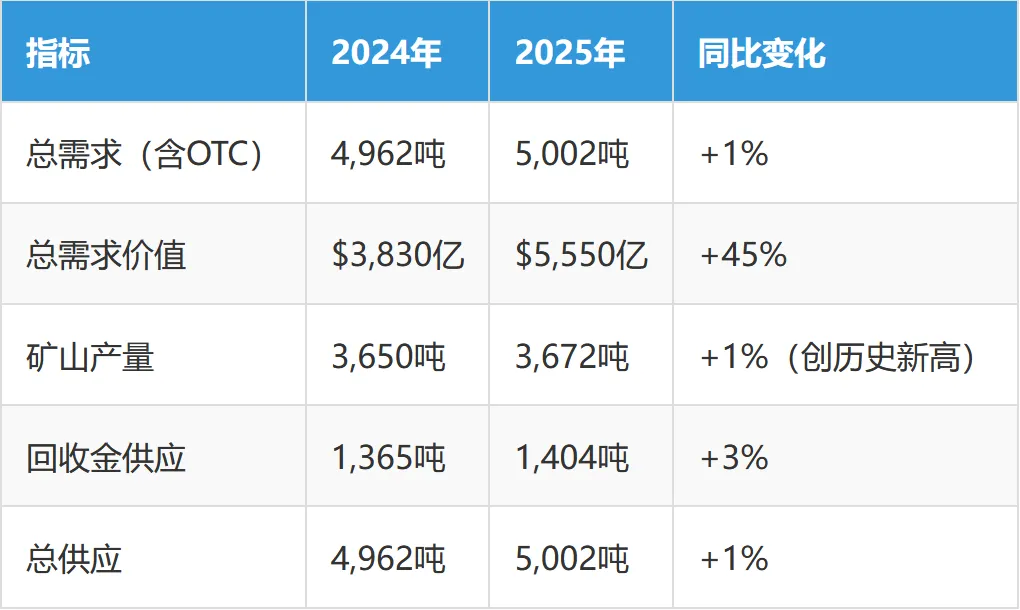

4.2025年黄金总需求首次突破 5,000吨,总价值达 $5,550亿

5.主流机构对2026年普遍看涨,预测中枢 $4,000-$4,500,有30%概率触及 $5,000

二、近十年金价走势回顾

2.1 年度价格数据

2.2 五大阶段划分

第一阶段:低迷筑底期(2015-2018年)

1.金价在$1,000-1,370区间震荡

2.美联储进入加息周期(2015年12月起),美元走强压制金价

3.2015年金价触及十年最低$1,045

4.2016年因英国脱欧公投、特朗普当选等事件短暂冲高至$1,366

5.核心特征:加息周期压制,缺乏明确方向

第二阶段:疫情催化期(2019-2020年)

1.2019年美联储由加息转为降息(连续3次降息),金价突破$1,500

2.2020年新冠疫情爆发,全球央行紧急大规模放水

3.2020年8月首次突破$2,000/盎司,创历史新高$2,075

4.美国联邦基金利率降至0-0.25%,实际利率深度为负

5.核心特征:疫情冲击+零利率+无限QE,金价翻倍

第三阶段:高位回调期(2021年)

1.全球疫苗接种推进,经济复苏预期升温

2.美股持续创新高,资金从避险资产流向风险资产

3.金价全年下跌4.3%,珠宝需求恢复但投资需求萎缩

4.核心特征:风险偏好回升,金价自然回调

第四阶段:去美元化驱动的稳健上涨期(2022-2024年)

1.2022年俄乌冲突爆发,西方冻结俄罗斯外汇储备,"去美元化"加速

2.全球央行购金量激增:2022年1,082吨、2023年1,037吨、2024年1,092吨

3.美联储激进加息至5.25-5.50%,但金价展现出超预期韧性(2022年仅跌1%)

4.美国债务持续攀升,三大评级机构下调美国主权信用

5.2024年金价全年上涨27.3%,从$2,063涨至$2,625

6.核心特征:央行购金成为"价格底部支撑",结构性牛市启动

第五阶段:历史性突破期(2025年至今)

1.年初约$2,630起步,连破$3,000、$3,500、$4,000、$4,300四大关口

2.10月17日创历史最高价 $4,379.13/盎司

3.全年53次刷新历史纪录,年度涨幅63%(近46年最大)

4.特朗普"解放日"关税政策引发全球贸易战,避险需求空前

5.美联储9月开启降息周期,美元走弱

6.ETF由净流出转为创纪录净流入801吨

7.2026年5月当前金价约$4,506/盎司

8.核心特征:多重因素共振,历史性牛市

三、关键影响因素深度分析

3.1 地缘政治风险——最强催化剂

地缘政治是2024-2025年金价暴涨的最直接催化剂,其影响链路为:

全球冲突升级 → 不确定性激增 → 避险需求爆发 → 资金涌入黄金 → 金价飙升

关键事件与影响:

深层影响: 地缘政治风险不仅带来短期避险买盘,更推动了全球央行的战略性购金行为。2022年以来,"黄金作为不受制裁影响的资产"这一属性被充分认知,央行购金从"战术性配置"升级为"战略性再配置"。

3.2 货币政策转向——核心宏观因素

美联储货币政策是影响金价的最核心宏观变量。传统分析框架为:

美联储加息 → 美元走强 → 持有黄金机会成本上升 → 金价承压

美联储降息 → 美元走弱 → 实际利率下降 → 金价上涨

近十年货币政策关键节点:

2024-2025年的"反常现象": 值得注意的是,2024年3月至9月(美联储9月正式降息前),金价已从$2,150飙升至$2,625。这说明金价上涨已不再单纯依赖降息预期,央行购金和地缘政治已取代货币政策成为第一驱动力。

2026年展望: 市场预期美联储降息周期将持续至2026年甚至更久。高盛预计2026年中期前再降息100个基点。2026年新任美联储主席可能更偏鸽派,缩表停止后将注入流动性,弱美元环境将延续。

3.3 美元信用风险与去美元化——结构性底层逻辑

这是世界黄金协会中国区投资负责人总结的第一大核心驱动因素。

关键数据:

美国债务占GDP比例升至 119%(2025年9月)

美国净利息支出占GDP超过 3%

全球债务总额达 340万亿美元,政府债务占比创纪录

标普、穆迪、惠誉三大评级机构全部下调美国主权信用评级

黄金在全球央行储备中占比已从2015年的10%升至 20%(超过欧元)

去美元化的实际进程:

2022年俄乌冲突后,西方冻结俄罗斯外汇储备,美元"武器化"动摇全球信心

新兴市场央行加速增持黄金以分散储备风险

2022年以来全球央行购金规模实现翻倍增长

95%的受访央行预计未来12个月继续增持黄金

76%的央行预期未来五年黄金在投资组合中占比增大

核心逻辑: 美国货币供给和债务规模持续增长 + 美元信用被削弱 = 黄金作为"非主权货币"的价值日益凸显。这不是短期交易逻辑,而是结构性趋势。

3.4 通胀与滞胀风险——对冲需求

黄金的抗通胀逻辑:

通胀上行 → 法币购买力下降 → 投资者买入黄金对冲贬值 → 金价上涨

近十年通胀与金价的关系:

2020-2022年:全球大放水推动通胀飙升,美国CPI一度达9.1%(2022年6月),金价在2020-2021年维持在$1,700-1,900

2022-2023年:美联储激进加息对抗通胀,通胀逐步回落,但金价因去美元化逆势上涨

2024-2025年:通胀回落至约2%,但特朗普关税政策推升通胀预期,滞胀风险成为潜在催化

当前状况:

美国通胀已回落至约2%,欧元区稳定在约2%

但特朗普关税政策(对中国商品最高145%)可能重新推升输入性通胀

全球新兴市场承受更大通胀压力(委内瑞拉400%、阿根廷99%)

滞胀若再起,将同时利好黄金的避险和抗通胀双重属性

3.5 全球央行购金——最坚定的"接盘侠"

央行购金是近年来黄金市场最显著的结构性变化,为金价提供了坚实的"底部支撑"。

年度央行购金数据:

主要购金国家: 中国、印度、波兰、土耳其、哈萨克斯坦等新兴市场央行领跑。

核心特征: 央行购金具有价格无弹性特征——无论金价涨到多高,央行仍在持续买入。这种"只买不卖"的行为模式,为金价创造了强大的底部支撑。

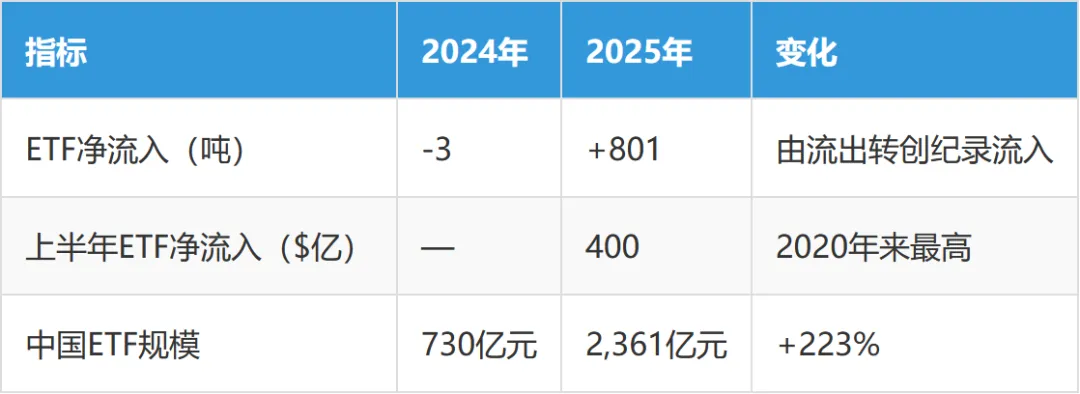

3.6 黄金ETF——2025年最大需求增量

2025年黄金ETF的回归是推动金价突破$4,000的关键力量。

ETF的创纪录流入反映了欧美机构投资者重新拥抱黄金。此前三年(2021-2023)的持续赎回趋势被完全扭转。

四、供需格局分析

4.1 2025年供需总览

2025年是黄金需求的破纪录之年:

关键发现: 投资需求(ETF+金条金币)占总需求的比例从2024年的24%飙升至2025年的43%,成为绝对主力。珠宝需求因高价受到显著抑制。

五、未来趋势展望

5.1 2026年机构预测汇总

5.2 结构性牛市的三大阶段(State Street框架)

5.3 支撑金价上行的五大结构性力量

替代法币与全球贬值交易: 全球债务340万亿美元,黄金是对冲货币贬值的核心工具

股债相关性处于高位: 传统60/40组合失效,黄金的分散价值凸显

ETF再积累远未结束: 当前周期累计825吨,远低于2008-2012年的1,823吨

美联储宽松与弱美元: 降息周期延续,2026年新主席可能更鸽派

强劲的实物需求: 央行购金连续17年净购买,中国零售需求超预期

5.4 关键风险因素

总体判断: 多数机构认为这些风险短期内成为现实的概率较低。金价更可能呈现震荡上行态势而非直线上涨。

六、结论与投资启示

核心结论

黄金已进入结构性牛市第三阶段。 驱动力从"实物需求"→"ETF回归"→"全球贬值交易"逐级升级,$4,000已取代$2,000成为新常态基准。

去美元化是不可逆的结构性趋势。 美国债务问题未获实质解决,美元信用持续被削弱,全球央行增持黄金的战略不会因短期价格波动而改变。

2026年金价大概率运行在$4,000-4,500区间, 有30%概率触及$5,000。当前$4,506的交易价格已处于基准情景上沿。

"黄金现在比国债更是避险资产"。 在地缘冲突持续、贸易政策不确定、经济前景恶化的背景下,黄金的战略配置价值进一步巩固。

投资启示

长期配置者: 应将黄金视为资产配置中不可或缺的组成部分,建议占比5%-15%

短线交易者: 关注央行季度购金数据、美联储会议决议、地缘政治事件三大催化剂

关键支撑位: $4,000(心理关口)、$3,900(布林带中轨)、$3,700(牛市底线)

关键阻力位: $4,500(机构目标)、$5,000(历史性关口)