投资依然贡献核心利润; 房地产成为利润拖累项; 原有主营“服装”并未起色,陷入“增收不增利”。

雅戈尔现在更像一家“靠投资收益维持高分红”的公司,而不是一家经营持续改善的服装企业。

2025Q4核心数据:

营收: 115.82亿(同比 -18.37%) 净利润: 24.47亿(同比 -11.57%) 扣非净利: 23.14亿(同比 -14.38%)

? 结论:营收与净利两位数下降, 扣非净利润下降更大,主营业务经营质量下降。

25四季度单季度:

营收:-16.98% 净利润: -61.57% 扣非净利: -70.47%

? 结论:净利润同比腰斩,四季度营业并未改善

2026Q1核心数据:

营收: 28.82亿(同比 +3.1%) 净利润: 9.22亿(同比 +14.73%) 扣非净利: 8.77亿(同比 +9.43%)

? 结论:营收与净利润同比都保持增长,得益于同期低基数,以及投资端发力,主营业务经营质量继续承压。

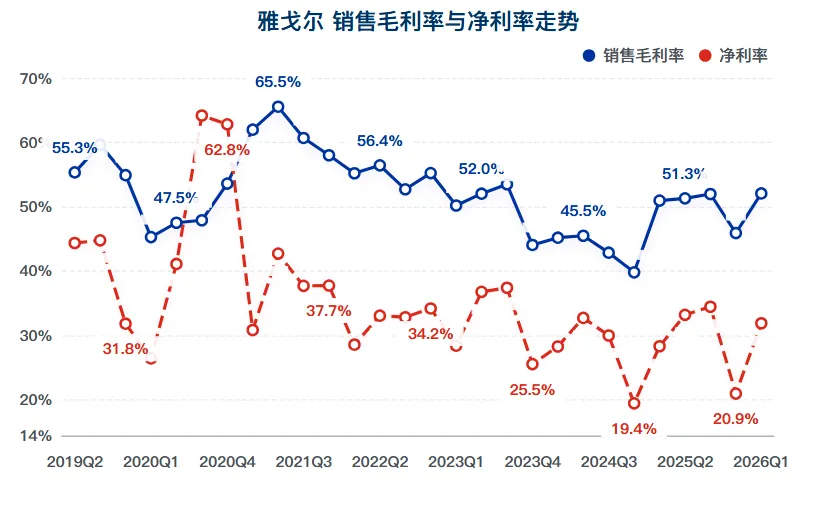

毛利率:2026Q1 环比同比都有改善 净利率:2026Q1与毛利率趋同

? 结论

2025Q4影响净利润的因素:

利息费用节省了1亿,利息收入减少了0.6亿

资产减值损失多了1亿

投资收益多了将近3亿,资产处置上多了0.98亿

? 结论:2025Q4 成本端大幅下降,主要来自房地产开发。销售费用大幅增加主要来自薪酬工资及折旧摊销(主因并表BONPOINT品牌)。营收下降以及费用开支提升压缩了净利润。

2026Q1,管理费用同比下降,销售费用依然还是高于营收增速。

2026Q1经营活动产生的现金流净额同比下降55.84%( 2025Q4 -20.17%) 公司经营现金流已经连续两个季度明显恶化 目前的现金流只能覆盖短期借款。

2026Q1短期借款同比 -6.26%;

2026Q1长期借款同比 +7.07%;(2025Q4 +73.66%) 公司进行了长短期置换,优化债务结构,降低融资成本。考虑到当前现金流偏紧,这种调整属于合理选择。

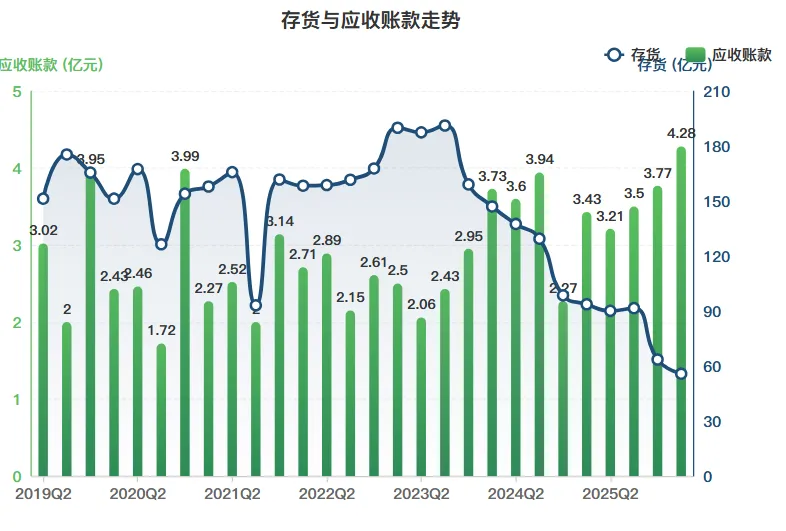

存货同比大幅下降35.52%,主要是房地产成本减少(地产业务加速去化)。由于并表BONPOINT品牌,2025Q4的应收款同比增长了66.29%,2026Q1环比继续提高。

结合2025Q4财报业务数据拆解

1、业务板块分析

2025年-2024年 毛利率提升6个百分点多

品牌服饰毛利率(72.7%下降到67.37%)下降了5个百分点

地产毛利率基本持平。

整体的毛利率主要是被高毛利率的品牌服饰拉起。

2、三大板块拆解

时尚板块 营收同比增长9.33%,净利润下降77.75%

地产板块,营收同比下降44.36%,亏损1.06亿

投资板块,净利24.71亿。

公司整体的净利润主要来自投资端,核心的服饰板块,营收虽然增长,但净利润断崖式下降。

3、前十股东情况

北上、上证红利都减持,昆仑信托也在减持;

南方标普增持,

新晋太保私募基金。

部分长期资金开始降低配置,高股息逻辑吸引力有所下降。

4、分红情况

这也是市场当前最担心的问题:

如果未来投资收益波动,高分红是否还能持续?

这一点也是我们价值投资或者偏高股息投资者遇到的共同问题:寻找哪些永续或者长久的高分红的品种。

销售费用率超30%,并表BONPOINT、渠道扩张都在"烧钱"。主品牌YOUNGOR营收持续下滑,新品牌能否撑起增长、何时实现盈利拐点,是核心命题。

当前的 雅戈尔 ,更像一家“投资驱动型公司”,而不是一家经营持续改善的消费企业。

对于长期资金而言:

未来真正需要观察的,不是“投资收益还能赚多少”,而是:

服装主业能否重新恢复真正的盈利能力。

否则,高分红的安全垫,可能会越来越薄。

? 如果觉得有用

点赞:告诉我你在看。

在看:让更多朋友读到。