Marvell Q1 FY27 财报深度:营收 +28%、FY28 看 $150 亿(上调 15%)。4 大业务路径图——DCI 翻倍、定制硅 FY28 翻倍、Celestial AI 光通信芯片化。AI 基础设施承包商。

5 月 27 日周三美股盘后——Marvell Technology 发布 Q1 FY27 财报。

财报数据全面超预期,CEO Matt Murphy 大幅上调 FY27 + FY28 全年展望——但市场已经提前 sell the news:5/27 当日盘中跌 -4.59% 收

但本文重点不在股价——而在财报数据本身揭示的 AI 算力链未来。

文章核心论点:

Marvell 已经从"半导体公司"变成"AI 基础设施承包商"——FY28 $150 亿营收路径图是过去 6 个季度最清晰的一次披露。

一、Q1 实绩——AI 算力链"上游受益"被印证

财务数据

| 营收 | $24.18 亿 | +28% | |

| 数据中心营收 | $18.33 亿 | +27% | |

| 通信 + 其他 | $5.851 亿 | +29% | |

| 数据中心占比 | 76% | ||

| Non-GAAP 毛利率 | 58.9% | ||

| Non-GAAP EPS | $0.80 | ||

| 运营现金流 | $6.388 亿 | +71%(创历史新高) |

关键解读——4 个被忽视的细节

1. 通信 + 其他业务 +29%——超过数据中心增速

这是被市场忽视的关键信号。市场只盯着数据中心,但通信业务(电信、企业网络、汽车)从衰退转向加速——单季度环比 +3%、同比 +29% 。

CEO 在电话会上明确说: "communications and other end markets are showing signs of recovery" ——这意味着 Marvell 的"第二增长曲线"开始启动。

2. 现金流

运营现金流环比 +71%——AI 订单回款加速的直接证据。

但更重要的是 CEO 披露:FY27 全年预计 $10 亿供应链预付 —— 用现金锁定产能。这意味着:

Marvell 看到的需求远超产能(要提前付钱抢芯片代工) 现金流虽然创新高,但大部分被用于"为未来锁产能" 这是 AI 基础设施"建设期"的典型财务特征——和 NVIDIA Q1 H100 紧缺时期类似

3. 数据中心占比 76%——更专注 AI

一年前数据中心还只占约 65%,现在已经 76%。这意味着:

Marvell 已经从"通用半导体公司"变成"AI 专用基础设施供应商" 业务结构和 NVIDIA、Broadcom 越来越接近 估值逻辑也应该用"AI 基础设施"框架(P/S 而非 P/E)

4. GAAP EPS 0.80——20 倍差距

需要诚实说明:GAAP 净利润只有 $0.04 / 股——同比下跌 80%。

差异来自:

$3.318 亿应急对价费用(Celestial AI 收购的或有支付) 股权激励 SBC:从 $1.42 亿涨到 $2.076 亿(+46%) 收购整合成本

关键判断:GAAP 与 Non-GAAP 差异虽大,但主要来自一次性收购费用 + SBC——并非业务恶化。一旦 Celestial AI / XConn 整合完成(约 12 个月),GAAP 利润会快速向 Non-GAAP 收敛。

二、Q2 + FY27 + FY28 全年指引——加速曲线

指引数据

| 营收 | $27 亿(±5%) | 环比 +12% · 同比 +35% |

| Non-GAAP EPS | ||

| GAAP EPS |

真正的"指引爆炸"在全年展望:

| 上调后 | |||

|---|---|---|---|

| FY27 全年营收 | 接近 $110 亿(+30%+) | ||

| FY28 全年营收 | 接近 $150 亿(+40%) | +15% 上调 | |

| Q3 单季营收 | 接近 $30 亿 | ||

| Q4 单季营收 | >$30 亿 |

CEO 原话: "我们看到非常强劲的 AI 相关订单——因此大幅上调 FY27 和 FY28 的营收展望"

这份指引的真正含义

$150 亿 FY28 营收意味着什么?

类比 NVIDIA:

2022 年 NVIDIA 营收 ~$269 亿 2024 年(AI 大爆发后)NVIDIA 营收 ~$1,300 亿 — 4.8 倍 Marvell FY26 → FY28: 150 亿 — 1.83 倍

Marvell 的增速比 NVIDIA 慢——但它的故事不是 GPU,是连接 GPU 的"基础设施" 。NVIDIA 财报里"网络业务 +199%"——这部分主要受益者就是 Marvell + Broadcom + Coherent。

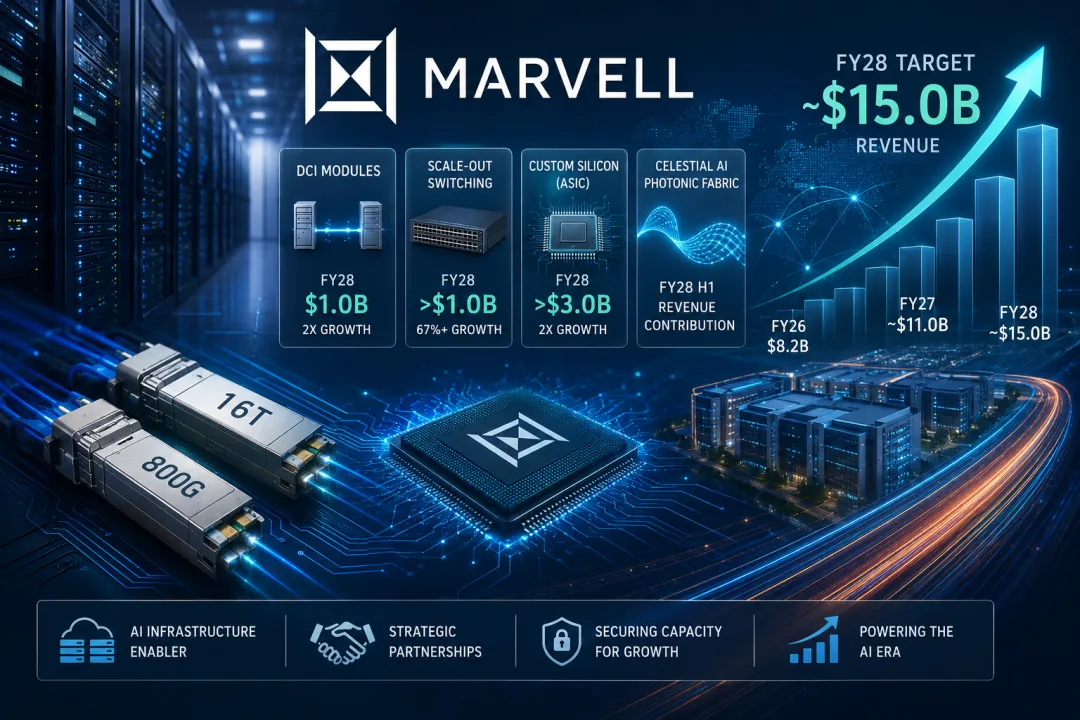

三、4 大业务里程碑——Marvell 的"FY28 路径图"

这是这份财报最值得深读的部分——CEO 在电话会上披露的 4 大业务线精确路径图:

业务线 1:DCI 模块(数据中心互连)

当前:FY26 营收约 $5 亿 目标:FY28 达到 $10 亿年化营收——翻倍

DCI(Data Center Interconnect)是AI 集群之间的光通信——当你的 AI 训练集群超过单一数据中心规模(典型场景:OpenAI 的多区域训练、xAI 的 Colossus),就需要 DCI 模块在数据中心之间高速传输数据。

为什么这是大事:

Coherent 同样在做 DCI——但 Coherent 营收基数更大(约 $50 亿) Marvell 在 DCI 的增速是 Coherent 的 2 倍以上 这块业务直接对标 NVIDIA 财报里 "网络业务 +199%" 的核心组件

业务线 2:Scale-out 交换(横向扩展交换机)

当前:FY27 预计超 $6 亿 目标:FY28 年化超 $10 亿

这是 Marvell 通过 2/10 收购 XConn Technologies 进入的新业务——AI 数据中心交换机芯片。

真正的反常识:很多人以为交换机芯片是 Broadcom 的天下(Tomahawk 系列)——但 AI 数据中心需要的是"专门优化"的交换机,不是 Broadcom 的通用芯片。Marvell + XConn 的组合恰好填补这个空白。

这条业务线 FY27 → FY28 增速 67%+ ——是 4 条业务里增速最快的。

业务线 3:定制硅 ASIC(AWS Trainium / Microsoft Maia 等)

当前:FY26 营收约 $15 亿 目标:FY27 增长 +20%、FY28 翻倍至 $30 亿+

这条业务是 Marvell 的"压舱石"——

AWS Trainium 系列(亚马逊自研 AI 芯片)—— Marvell 是主要合作方 Microsoft Maia 系列(微软自研 AI 芯片)—— Marvell 提供定制 IP NVIDIA 3 月投资 $20 亿 + 把 Marvell 纳入 NVLink Fusion——意味着 Marvell 设计的 ASIC 可以无缝接入 NVIDIA 生态

FY28 翻倍意味着 ~$30 亿 —— 单这一条业务就接近 FY26 整个数据中心营收。

最大的风险:客户高度集中——AWS + Microsoft 两家占 ASIC 业务 60%+。任何一家"自研团队成熟到自己做"——Marvell 这块业务可能崩 30%。

业务线 4:Celestial AI 协同——FY28 之后的故事

收购数据:2/2 完成收购,付出 $13 亿现金 + 2,450 万股 Marvell 股票(按当时股价约 $20-30 亿总价)

Celestial AI 是做什么的:

核心技术是 Photonic Fabric——用光通信替代铜互连 AI 训练集群的下一代瓶颈是"芯片间通信"——铜线已经到极限 Celestial 提供芯片到芯片直接光通信——理论速度提升 10 倍以上

为什么收购这家公司:

Marvell 原本只做"模块"——Celestial 进入"芯片内部" 一旦光通信进入 ASIC 内部,Marvell 的设计能力会被显著放大 这是FY29 + FY30 的真正"杀手锏"

风险:技术尚未量产——CEO 自己说 "FY28 H1 才开始有收入贡献"。这是个长周期赌注。

四、对你(读者)的真正启示

启示 1:Marvell 已经不是"半导体公司"——是"AI 基础设施承包商"

业务结构看:

数据中心占比 76%(一年前 65%) ASIC 设计业务 FY28 接近 $30 亿 通信业务从衰退转向 +29% 加速 Celestial AI 收购布局 FY29+ 光通信芯片化

它已经不能用"半导体周期股"的估值逻辑分析——更接近 "AI 资本支出受益者" ,类似 Vertiv(数据中心冷却)、Eaton(电力)的角色。

启示 2:FY28 $150 亿营收——可能比看起来更确定

不像 NVIDIA 数据中心营收依赖少数 hyperscaler 的"非约束性预测",Marvell 的 FY28 $150 亿基于:

$10 亿 FY27 供应链预付——用真金白银锁定产能 ASIC 业务客户已签 design wins——AWS / Microsoft 投产时间表已定 Scale-out 交换业务 + XConn 收购——技术路径已确定

真正的不确定性不在"需求够不够"——在"产能能不能跟上" 。

启示 3:估值需要新框架——P/S 而非 P/E

传统半导体公司用 P/E(市盈率)估值。但 Marvell 现在的特征是:

收购大量产生 GAAP 损益错配($3.32 亿应急对价) SBC 大幅上升(+46%) 营收高速增长但 GAAP 利润被压缩

更合适的估值锚:

当前 P/S(基于 Q1 年化 $97 亿): ~18x 对照 NVIDIA 2024 巅峰 P/S: ~30x 对照 Broadcom 当前 P/S: ~17x 对照 AMD 当前 P/S: ~10x

Marvell P/S 18x——介于 Broadcom 和 NVIDIA 之间,反映"AI 基础设施"溢价但不及 GPU 龙头。这个估值是合理的。

启示 4:A 股光模块的"传导逻辑"——已经被验证

回顾你之前 5/22 文章"4 个光通信赢家"——Marvell 财报数据印证了几个关键判断:

| DCI 模块 FY28 $10 亿 | ||

| Scale-out 交换 $10 亿 | ||

| 定制硅 FY28 翻倍 | ||

| Celestial AI 光通信 |

Marvell 的 FY28 $150 亿路径图——也是 A 股光通信链未来 24 个月的"路线图" 。

五、最值得跟踪的 3 个关键指标

未来 90 天,这 3 个数据会决定 Marvell 故事是否真的兑现:

指标 1:Q2 实际营收 vs $27 亿指引(8 月底发布)

如果 >$28 亿 → 故事完美兑现 → 股价上行 如果 $26-27 亿 → 符合预期 → 维持震荡 如果 <$26 亿 → 故事破裂 → 大概率回到 $186 内部人均价

指标 2:定制硅 ASIC 业务环比增速

CEO 说 FY28 翻倍——但 Q2/Q3 单季环比增速会告诉你:

环比 +15%+ → 真的在加速 环比 +5-10% → 平稳,符合预期 环比 <5% → 警告信号

指标 3:Celestial AI / XConn 整合进度

GAAP EPS 何时回升至 $0.30+ → 收购整合完成 下个季度披露 Photonic Fabric 实际订单 → 技术验证 如果 12 个月内没有这些迹象 → 收购可能成为"包袱"

六、写在最后

撇开股价波动——Marvell Q1 FY27 财报数据本身确实强劲:

营收 +28% 创新高 Q2 指引 +35% 进一步加速 FY28 全年 $150 亿——比之前指引上调 15% 4 条业务线全部清晰路径图 $10 亿供应链预付——用真金白银锁定 FY27 产能

真正的认知:

Marvell 不是 NVIDIA——但它是 NVIDIA 网络业务 +199% 的"幕后承包商" 。AI 算力的"基础设施层"价值正在被市场重新发现——Marvell 是这一波最纯粹的代表。

FY28 $150 亿如果兑现——意味着:

Marvell 营收 = 当前的 1.83 倍 数据中心营收占比可能超过 80% 这是从"传统半导体"到"AI 基础设施承包商"的彻底转型

但风险也很真实:

客户高度集中(AWS + Microsoft + NVIDIA 占 ASIC 60%+) 估值已反映"完美执行"——P/S 18x 是高位 Celestial AI / XConn 整合是 12-24 个月的不确定项

下一篇我想写——Marvell vs Broadcom——AI ASIC 链的两条路。

我们下次见。