当前,保险资管行业身处低利率环境持续、权益市场向好、优质资产供给偏紧的多重格局之中,行业依托保险资金负债端稳定增量、精细化投研与风控体系等优势,实现营收净利同步增长、管理规模稳步扩容,整体呈现头部效应持续加剧、盈利结构显著分化的鲜明特征。截至2026年5月,除中英益利资管、2025年12月新开业的友邦保险资管与荷全保险资管外,行业内35家保险资管机构均已披露2025年年度报告。

天职国际保险团队以全行业已披露经营数据的保险资管公司为基础,结合资金运用、收入结构、产品业绩与资产配置等维度,系统复盘2025年保险资管行业的经营表现,揭示增长逻辑、分化动因与能力重构方向。从全年数据可以看到,保险资管行业正从依托资金体量的扩张模式,转向以投研、风控、市场化能力为核心的内涵式增长,增长质量、盈利效率与可持续性成为行业竞争的核心标尺。

业绩、规模与收入表现

(一)行业整体业绩:

营收净利双位数增长,盈利效率稳步攀升

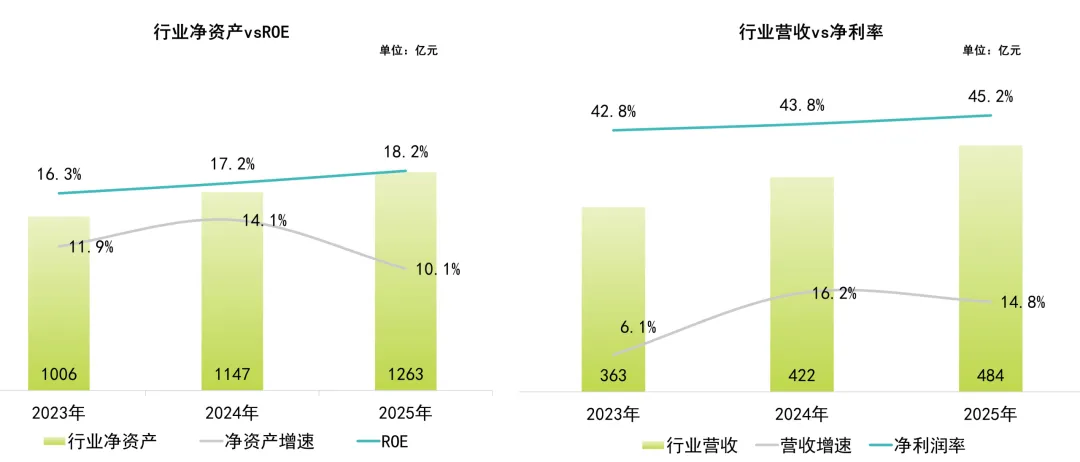

2025年保险资管行业整体业绩亮眼,在低利率与资产荒压力下实现营收、净利润双双两位数增长,充分印证 “轻资本、高周转、稳收益” 的业务特质。全年行业合计实现营业收入484亿元,同比增长14.8%,接近八成机构实现营收正增长;合计实现净利润219亿元,同比增长18.5%,净利率进一步攀升至45.2%,行业整体盈利水平再上新台阶。从盈利效率看,行业净资产收益率ROE达到18.2%,总资产收益率ROA达到13.9%,较2024年进一步优化,头部机构盈利稳定性与成本控制能力持续提升。

从底层支撑看,2025年末保险资金运用余额达到38.5万亿元,同比增长15.7%,增速创下近四年新高,全年净增量超5万亿元,为资管机构业务拓展与收益实现提供坚实基础。回望2023至2025年,行业总资产、净资产与营收均保持10%以上增速,盈利效率稳步提升,标志着行业已转向质量与效益并重的发展路径。

注:数据来源于各公司披露的年报信息,本文均采用合并口径数据统计,中英益利资管暂未披露2025年年报,保德信资管于2025年9月开业,实际经营尚不足一个完整会计年度,未计入行业数据。

注:ROA=净利润/平均总资产,ROE=净利润/平均净资产,净利率=净利润/营业收入,以上指标数据均采用行业数据合计。

(二)规模格局:

万亿俱乐部持续扩容,马太效应进一步强化

随着行业发展成熟,保险资管行业的规模格局趋于集中,机构间管理规模分布差异较为明显,行业集中度稳步提升。2025年末,行业管理规模突破万亿的机构从8家增加至11家,华泰资产、华夏久盈、大家资产正式加入万亿级机构行列。

行业规模领先的三家机构国寿资产、泰康资产和平安资管,管理规模均在4.8万亿元以上,合计管理规模近18万亿元,占据行业半壁江山,同时包揽行业超五成利润,规模与盈利优势较为突出。其余八家管理规模破万亿机构依托集团资源保持稳健发展。其他机构管理规模相对较小,在业务布局与能力建设方面呈现不同发展特点,行业整体呈现规模化机构优势巩固、各类机构探索特色化发展路径的良性发展格局。

2025年度“万亿级”保险资管机构的业绩概况如下

(按照营收降序排列)

资料来源:数据来源于各公司2025年年报及公开数据,其中2024年管理规模数据来源于《中国保险资产管理业发展报告》。

注:华夏久盈2024年度未公开财务数据,故为2025年正式加入的万亿级机构。

(三)收入结构:

业内资金支撑增长,收入结构尚待优化

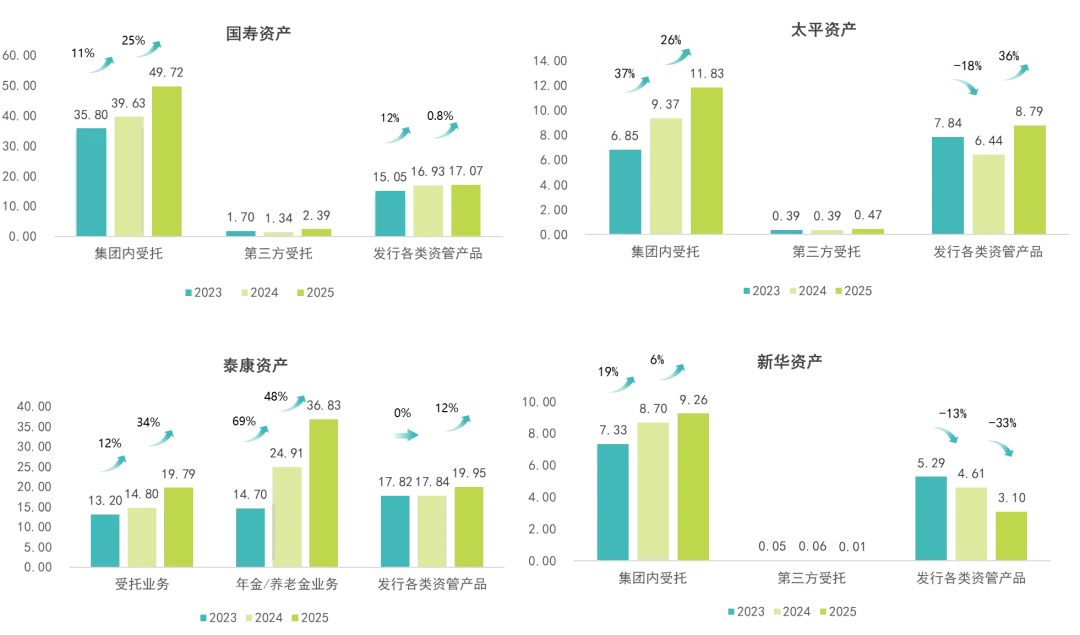

2025年行业增长仍然以管理费收入为主要支撑,11家万亿级机构管理费收入整体呈现上涨趋势,其中9家实现正增长。长江养老管理费收入以增幅71%领跑行业,泰康资产、国寿资产、平安资管紧随其后,管理费收入的增长主要得益于管理规模扩张,以及权益市场持续向好带动业绩报酬增加、费率水平提升,规模效应与市场行情形成的正向共振。

“万亿级”机构资产管理费收入

从行业收入结构来看,整体仍有优化空间,从头部机构已披露的管理费收入结构观察,管理费收入增长主要由集团内部委托规模增加所驱动,第三方业务增长缓慢,市场化募资与多元化资金来源具备进一步拓展空间。整体来看,行业收入增长仍以规模与内部业务为主要支撑,市场化、多元化收入贡献有限,仍有结构优化空间。

注:万亿级机构中,仅部分机构披露了管理费收入明细数据,上图为根据各家机构年报披露的合并口径数据整理。其中,泰康资产未单独披露集团内受托业务数据,管理费收入明细数据披露口径与其他三家有所不同。

注:发行各类资管产品包括保险资管产品(债权投资计划、股权投资计划、组合类产品及其他)及持牌发行的公募/私募基金。

天职国际核心洞察

洞察1

盈利格局分化显著,头部优势凸显

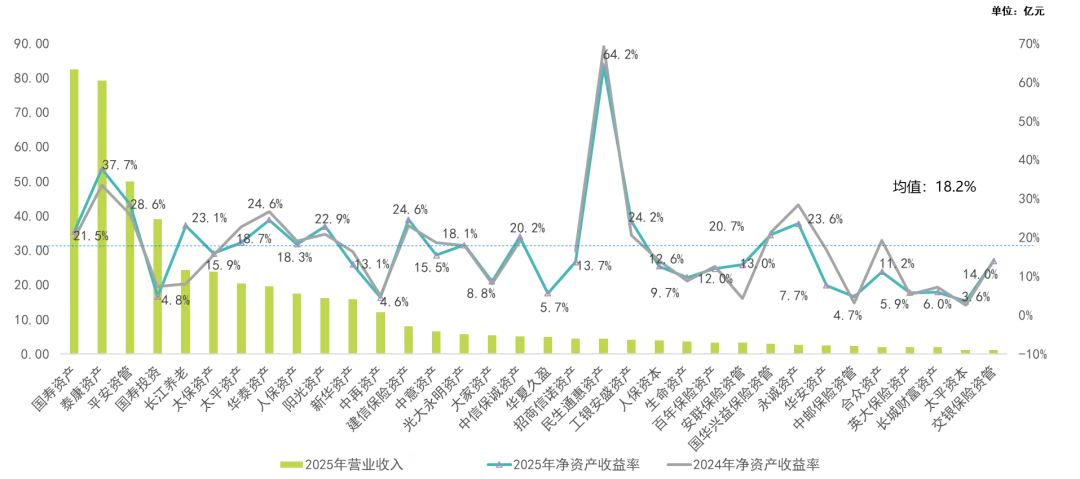

2025年行业整体盈利改善,但机构间盈利水平呈现显著分化,ROE、净利率等指标差距持续扩大,效率与投研能力取代规模体量,成为拉开机构差距的核心因素。行业平均ROE为18.2%,共有13家机构跑赢均值,行业头部机构国寿资产、泰康资产和平安资管凭借规模效应、资产获取优势与高效运营能力,ROE表现均超过20%。

ROE指标

注:ROE=净利润/【(期初净资产+期末净资产)/2】;行业平均ROE=行业资管公司净利润合计/行业资管公司平均净资产合计,根据数据计算2025年行业平均ROE为18.2%。

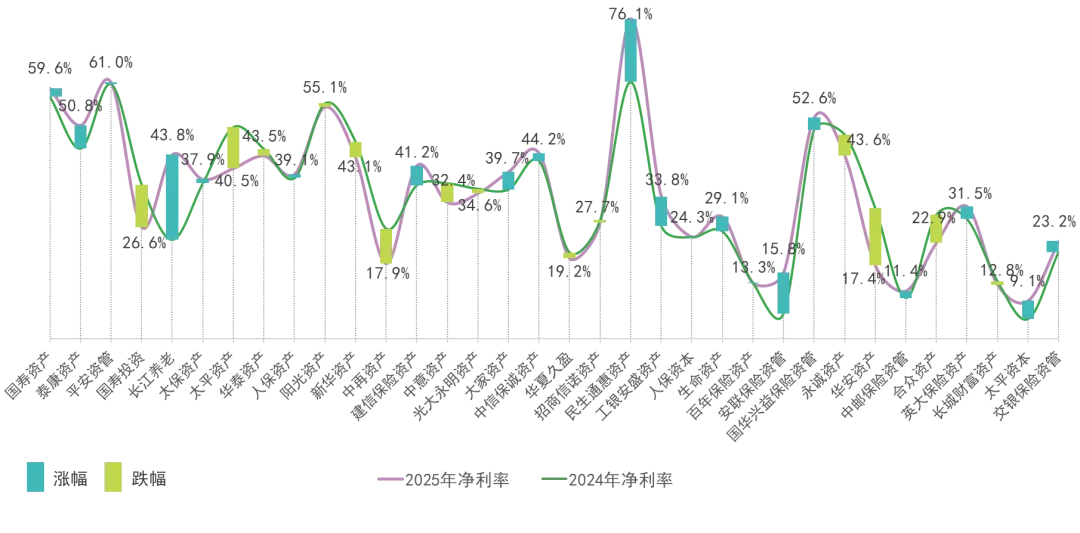

净利率同样呈现头部集中特征,万亿级机构净利率普遍高于45%的行业均值,而多数管理规模相对较小的机构净利率低于35%,成本控制与收益创造能力差距直接反映在经营结果中。值得注意的是,尽管行业整体分化加剧,仍有少数中小机构凭借精准的资产配置、高效的成本管控与灵活的业务策略成功突围,实现净利率同比明显上涨,在行业集中度持续提升的背景下走出独立行情,也印证了差异化、精细化运营依然具备突围空间。

当前行业盈利逻辑已根本转变,不再简单依赖管理规模扩张,而是取决于投研能力、风险定价、成本精细化管理与业务结构优化。头部机构凭借资源与能力壁垒持续巩固优势,部分优质中小机构则依靠特色化打法实现盈利改善,行业正式进入以效率定位次、以能力分高下的新阶段。

2025年净利率指标及同比涨跌变动

注:净利率=净利润/营业收入,数据来源于各资管公司披露的年度报告数据。

注:中英益利资管尚未披露 2025年年报,未纳入本次统计范围;保德信资管为2025年9月新开业机构,实际经营未满一个完整会计年度,未纳入本次统计范围。

洞察2

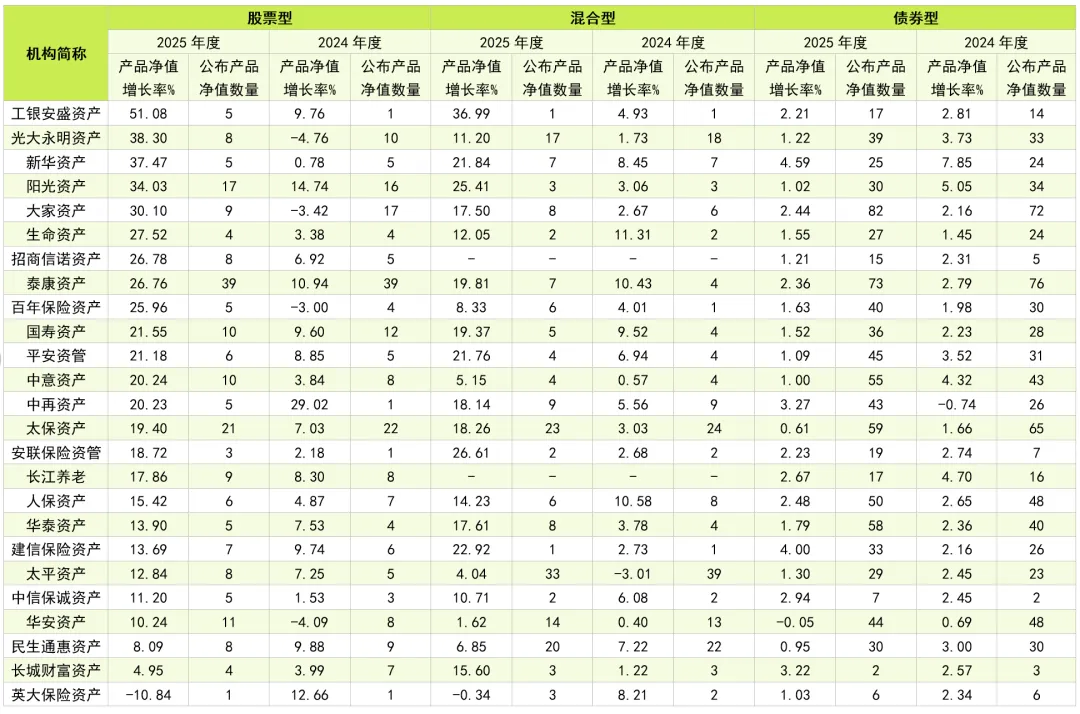

投研能力成为核心护城河,产品业绩驱动行业模式切换

产品业绩与发行结构是保险资管投研能力与业务策略的直接体现,2025年行业产品端呈现 “权益亮眼、固收平稳、另类收缩” 的鲜明特征。组合类保险资管产品收益层面分化明显,权益类产品表现格外突出,工银安盛资产、光大永明资产、新华资产等机构旗下股票型产品2025年度净值增长率位居行业前列,但若结合近两年的产品收益表现来看,头部机构如国寿资产、泰康资产和平安资管整体收益率表现则更为稳健;债券型产品整体来看受低利率环境影响净值增幅回落,各机构收益表现不一,头部机构收益相对平稳;混合型产品内部表现分化,但整体净值增长率表现普遍优于上年。

数据来源:ifind,根据各机构公布的保险资管产品的净值整理。

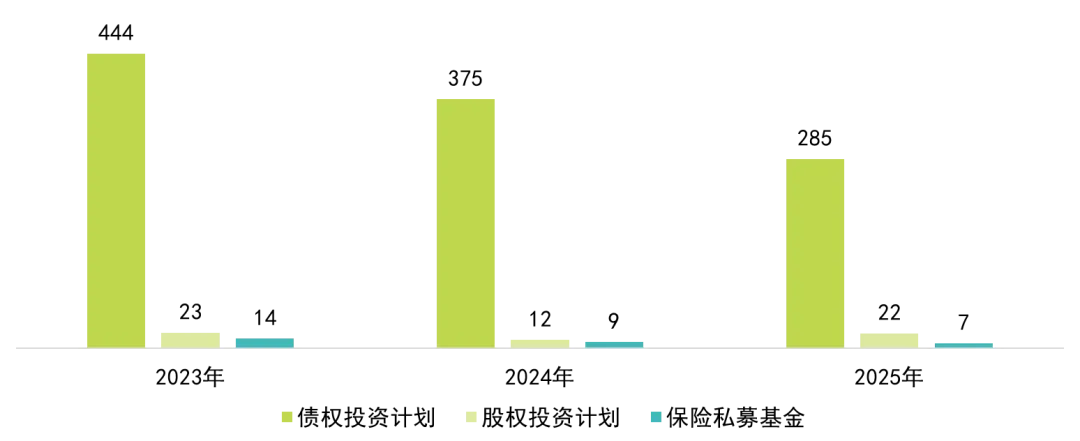

产品发行与登记方面,行业另类产品登记数量持续收缩,债权投资计划数量与规模同比双降,主要受市场利率下行、地方化债推进、优质底层资产稀缺等因素影响。与之相对,股权投资计划数量则呈现小幅增长,行业产品布局从追求数量规模转向强调质量与风险可控,长期价值导向更加明确。整体而言,产品端的变化充分反映行业正从规模扩张转向质量优先,投研能力与资产筛选能力成为产品竞争力的核心来源。

另类产品登记数量

数据来源:中国银行保险资产管理业协会,保险资管产品登记信息数据整理

洞察3

资产配置结构优化升级,市场化与资负管理能力构筑长期竞争力

根据中国银行保险资产管理业协会公布的保险机构2026年资产配置展望调查结果,结合行业调研与机构配置倾向,2026年保险资管行业资产配置呈现三大趋势:

第一,权益资产全面增配,超七成机构计划提高股票与股票型基金配置比例,近半数机构拟小幅增配港股,通过提升权益比重对冲低利率环境下固收收益压力,把握资本市场回暖红利。

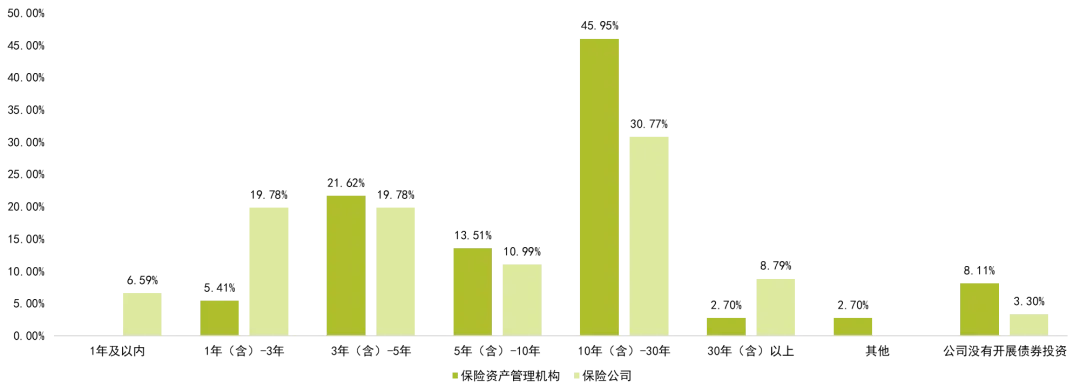

第二,债券市场方面,10—30年期长期债券成为配置重点,多数机构选择维持现有债券配置及久期策略,以锁定长期收益、匹配负债久期,实现资产负债精准匹配。

第三,优质另类资产与黄金配置关注度提升,其对冲波动、分散风险的价值进一步凸显,成为收益增强与风险缓冲的重要工具。

数据来源:中国银行保险资产管理业协会,保险机构2026年资产配置展望调查结果,表中数据为公司数量的分布比例

保险资产管理机构和保险公司配置债券倾向久期

数据来源:中国银行保险资产管理业协会,保险机构2026年资产配置展望调查结果,表中数据为公司数量的分布比例

结语:

告别规模依赖

保险资管行业迈入能力重构新时代

2025年是保险资管行业发展的关键一年。在规模稳步扩容、盈利持续改善的同时,行业发展逻辑已深刻转变,告别规模扩张,以投研、风控、市场化、资产负债管理为核心的能力建设,成为行业共识。低利率环境、优质资产稀缺、市场竞争加剧等挑战仍将长期存在,单纯依靠资金体量与内部业务的模式难以为继。

未来,行业将进一步向效率看齐、向能力聚焦,能够持续打造投研优势、优化收入结构、提升市场化水平、严控风险的机构,将在分化格局中占据主动。从规模扩张到能力深耕,从依赖内部到面向市场,从偏重固收到多元配置,这场深刻的行业重构,将在未来数年持续深化,最终塑造出更稳健、更专业、更具竞争力的保险资管行业。

如需获取本次 2025 年保险资管行业经营业绩洞察完整分析报告,欢迎联系我们。

天职国际金融服务部

免责声明:本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、审计、税务、法律或其他专业意见,更不可用于任何商业用途。阅读者应区分具体情形,合理运用执业判断进行分析。本所及相关编写人员不对依据本资料采取或不采取行动的任何损失承担责任。

如欲转载本文,务必原文转载,不得修改,且标注转载来源为:天职国际官方微信公众号。如需修改内容,需要获得天职国际的书面确认。