扫码加入星球,星球内精选行业报告无限量下载。

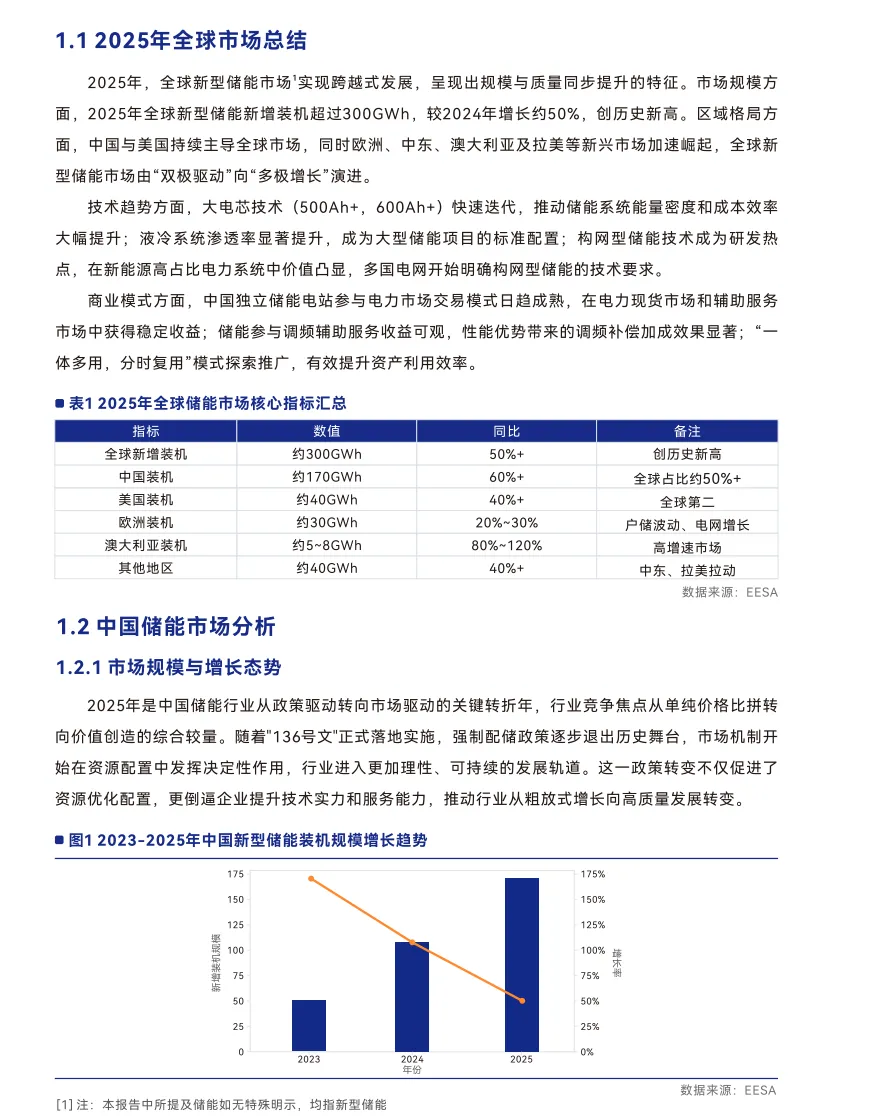

全球能源转型加速,新型储能已从配套角色升级为能源系统 “压舱石”。储能领跑者联盟《2026 全球新型储能行业发展白皮书 - 机遇与挑战》显示,2025 年全球新型储能新增装机超 300GWh,同比增长 50%,中国以超 170GWh 装机量领跑全球,占比超 50%,行业迈入市场化、多元化、高质量发展新阶段。

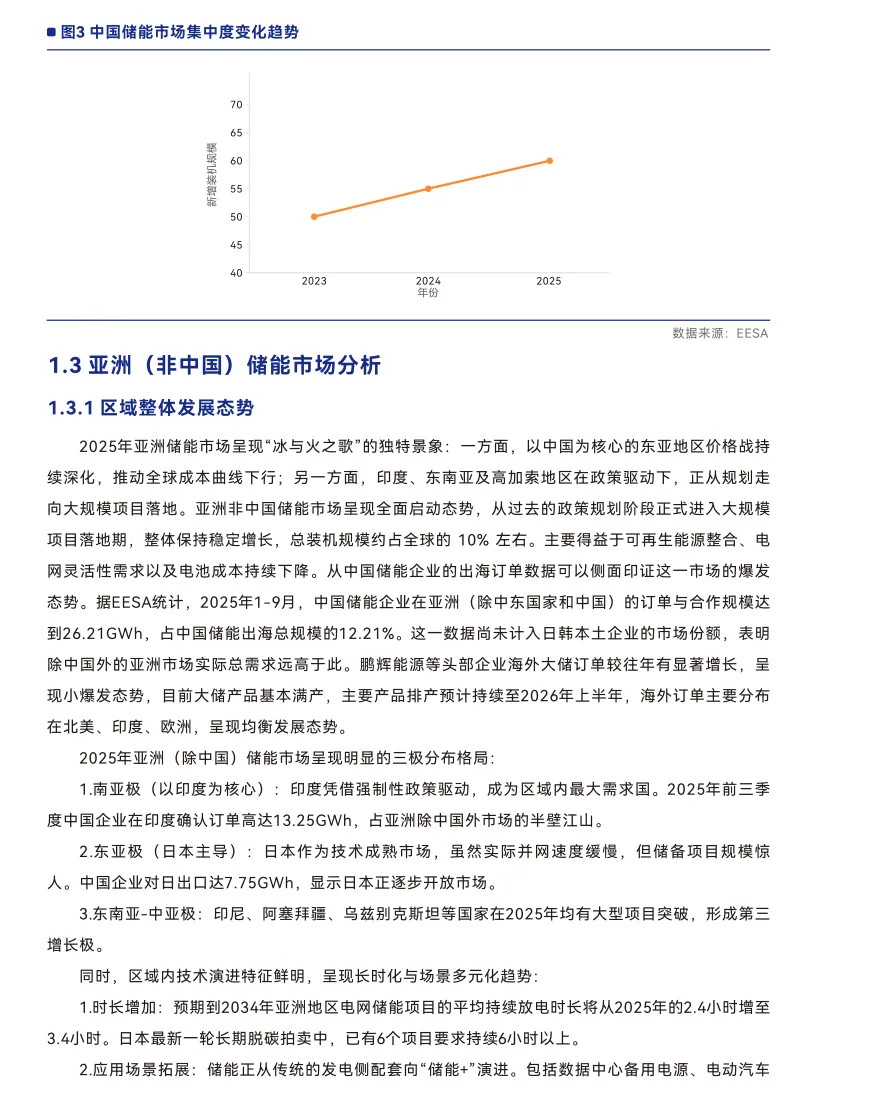

中国储能市场完成关键转折,从政策驱动转向市场驱动。随着强制配储政策逐步退出,独立储能、共享储能成为主流,2025 年电网侧储能占比 79%,电源侧占 14%,用户侧占 7%。“沙戈荒” 大型风光基地建设、电力市场化改革、峰谷电价套利,成为三大核心驱动因素。行业集中度持续提升,CR5 超 60%,全产业链自研企业具备核心竞争优势,宁德时代、阳光电源等龙头引领行业发展。

全球市场呈现 “多极增长” 格局。美国成为全球第二大市场,受益于 IRA 法案政策激励,户用储能、电网侧储能双爆发,2025 年户储出货量达 5GWh;欧洲市场稳步增长,户储与电网储能协同发展;亚洲非中国市场全面启动,印度成为南亚核心,东南亚、中亚多点开花;南美市场爆发式增长,智利、巴西领跑,可再生能源配套需求旺盛;澳洲市场增速超 80%,成为新兴热点。

技术路线进入 “百花齐放” 时代,告别单一依赖。锂电储能持续迭代,大电芯、波冷系统、构网型技术成为主流;钠离子储能产业化落地,凭借宽温域、低成本优势,在户储、工商业储能场景快速渗透;液流电池、压缩空气等长时储能技术进入示范应用阶段,适配新能源长时消纳需求;固态电池等前沿技术持续研发,为行业储备新动能。

应用场景持续突破,打破传统边界。电源侧,储能从配套转为主体电源,支撑高比例可再生能源并网;电网侧,独立储能成为调节枢纽,参与电力现货、辅助服务市场获取收益;用户侧,工商业储能、户用储能、数据中心备电、移动储能、微电网等新场景涌现,“储能 +” 模式成为趋势。AIDC 储能、光储直柔、售电 + 储能等创新应用,进一步拓展储能价值空间。

中国储能企业开启全球化征程,从产品输出转向技术、标准、品牌系统性出海。在亚洲,鹏辉能源等企业拿下印度、阿塞拜疆大型项目;在北美,中国 ODM 厂商占据户储市场 85% 以上份额;在欧洲、南美,中国储能技术与产品广受认可。全球化成为中国储能企业第二增长曲线,但也面临本土化、认证、贸易政策等挑战。

行业仍面临多重挑战:市场规则有待完善,部分地区盈利模式不清晰;产业链供需失衡,低端产能过剩、高端产能不足;安全标准持续升级,企业合规成本上升;全球化竞争加剧,贸易保护主义抬头。

未来,新型储能行业将朝着市场化、技术多元化、场景泛在化、全球化方向发展。中国储能产业凭借完整产业链、技术创新、成本优势,持续引领全球。在 “双碳” 目标与全球能源安全需求双重驱动下,新型储能正迎来黄金发展期,成为全球能源转型的核心支撑。