内酯系列合成香料是指化学上被归类为内酯的一类合成香料化合物。内酯是由羟基酸分子内缩合形成的环状酯。其香气跨度极广,涵盖了从低碳链的浓郁椰子与蜜桃果香、中碳链的醇厚奶油乳香,到高碳链的大环麝香基调。凭借其优异的化学稳定性和极低的嗅觉阈值,该系列产品已成为日化香精(提供花果香调)与食品香料(构建乳脂感)中不可或缺的核心组分,是精细化工领域中技术壁垒较高且应用极具普遍性的香料品种。

01

全球市场:香气消费场景扩展带动内酯需求进入稳健增长期

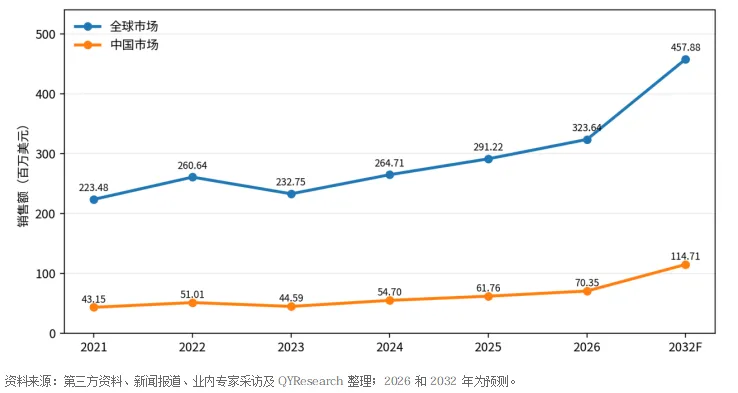

2025年,全球内酯系列合成香料销售额达到291.22百万美元,市场在2023年库存调整后恢复增长,2024年至2026年进入补库与订单恢复阶段。内酯类香料兼具果香、奶香、椰香、桃香和脂蜡香等典型香气特征,广泛应用于食品香精、日化香精、洗护产品、香水香精及烟草香精等配方体系。下游品牌强化风味差异化、产品更新频率提升、亚洲消费市场扩容以及跨国香精香料企业本地化采购,共同支撑需求增长。展望2032年,全球市场销售额预计提升至457.88百万美元,增长核心来自高稳定性合成香料对天然提取物的工业化补充、高纯度产品在高端配方中的渗透,以及规模化供应商对成本、质量和交付周期的综合优化。

图1 全球及中国内酯系列合成香料市场销售额(2021-2026及2032F)

02

中国市场:本土需求升级与出口供给能力同步释放

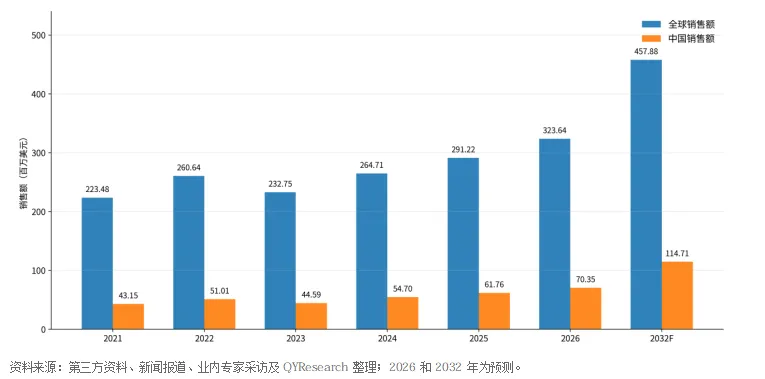

中国市场在2025年实现61.76百万美元销售额,较2021年形成明显扩容,2026年预计达到70.35百万美元。中国需求增长主要来自食品饮料风味创新、日化洗护产品香型细分、国产香精企业配方能力增强以及消费品牌对稳定供货的重视。中国也是全球重要生产与出口基地,具备原料配套、精馏纯化、规模制造和客户响应速度等综合优势。随着国内法规合规体系完善、客户对气味一致性和批次稳定性的要求提升,本土企业通过工艺控制、质量体系和大客户服务能力提高产品附加值。到2032年,中国内酯系列合成香料市场销售额预计达到114.71百万美元,国内消费与出口业务将形成双轮驱动。

图2 全球及中国内酯系列合成香料市场规模对比(2021-2026及2032F)

03

区域结构:亚太市场成为需求增量和供应链重心

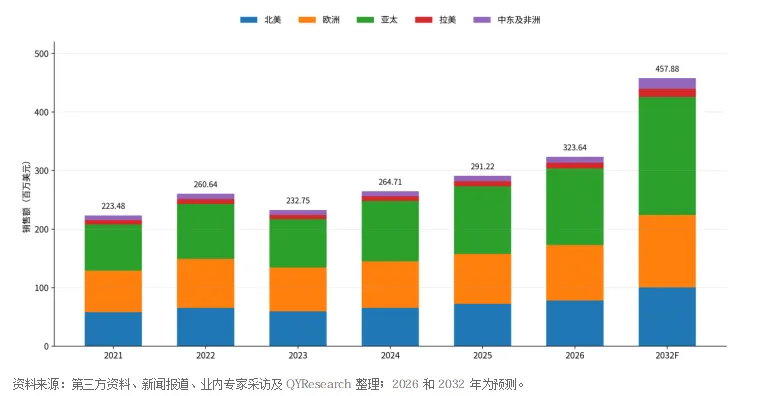

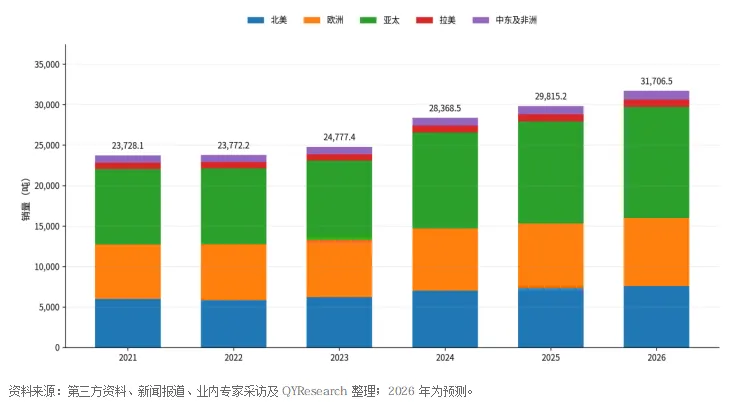

从区域看,亚太地区同时承接需求增长与制造转移,是全球内酯系列合成香料市场扩容的主要区域。2025年亚太销售额达到115.66百万美元,销售收入和销量份额均领先其他区域,反映出中国、印度、东南亚等市场在食品、日化、家清和个人护理领域的消费升级。欧洲和北美仍以高端香精配方、法规合规体系和成熟客户结构为主要特征,市场增长更依赖高附加值产品与稳定复购。拉美、中东及非洲体量较小,但伴随食品工业化、日化消费渗透率提升和区域贸易发展,保持稳定补充性需求。到2032年,亚太区域份额有望继续提升,全球供应链将更强调成本效率、交付安全和法规适配。

图3 全球主要地区内酯系列合成香料销售额结构(2021-2026及2032F)

图4 全球主要地区内酯系列合成香料销量结构(2021-2026)

04

产品结构:丙位内酯系列为主,特种内酯提升价值弹性

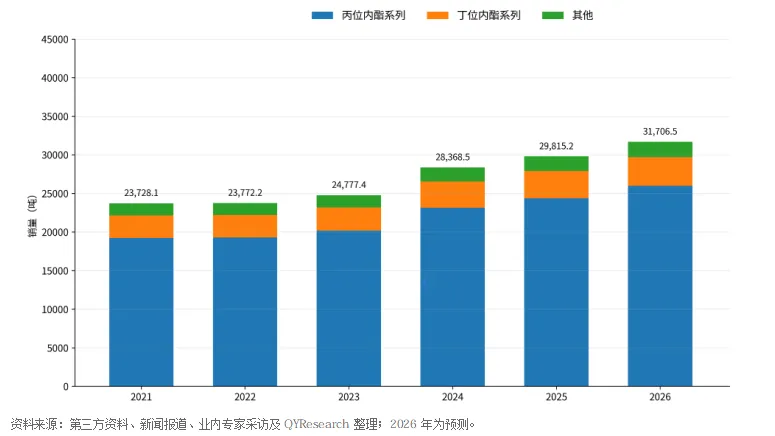

按产品类型划分,丙位内酯系列长期占据主导地位,2025年全球销量为24,385.9吨,占比81.79%,主要受益于典型果香、奶香、椰香及桃香配方中的高频应用。丁位内酯系列在奶油、椰子、脂肪香韵和复合甜香体系中承担重要补充角色,市场份额保持稳定。其他类型内酯包括部分芳香族内酯、大环内酯及特殊结构内酯,单体规模较小但单价和应用壁垒较高,在高端香水、精细日化和特殊风味中具备价值弹性。未来产品竞争将围绕纯度、杂质控制、气味一致性、法规文件完备性及客户联合开发展开,规模化基础品与高附加值特色品共同驱动市场升级。

图5 全球不同产品类型内酯系列合成香料销量结构(2021-2026)

05

中国供需:生产、出口与本土消费共同构成产业韧性

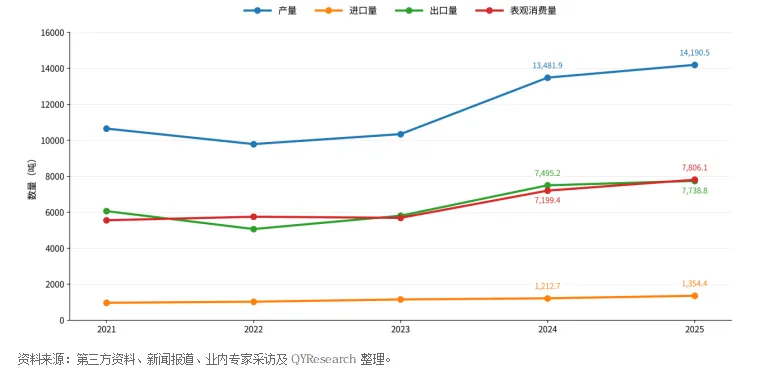

2024年,中国内酯系列合成香料产量提升至13,481.9吨,出口量达到7,495.2吨,表观消费量达到7,199.4吨,产业运行从2023年的阶段性修复转入供需同步扩张。2025年,中国产量进一步增至14,190.5吨,出口量为7,738.8吨,表观消费量为7,806.1吨,进口量为1,354.4吨,反映国内需求升级与出口客户供给能力同步增强。供给侧方面,中国企业依托精细化工配套、规模化生产、工艺改进和快速交付能力,持续提升在全球供应链中的响应效率;需求侧方面,食品饮料、个护日化、家清产品和香精复配企业对稳定香气、批次一致性及合规文件的要求提升,推动高纯度、稳定化内酯产品放量。出口业务继续承担消化产能和连接国际客户的重要功能,进口产品主要对应部分高规格、特色香气或跨国客户指定供应体系。随着头部企业持续提升自动化、纯化和检测能力,中国在全球内酯系列合成香料供应链中的位置进一步强化。

图6 中国内酯系列合成香料产量、进出口及表观消费量(2021-2025)

06

竞争格局:华业香料以规模、渠道和产品矩阵巩固领先位置

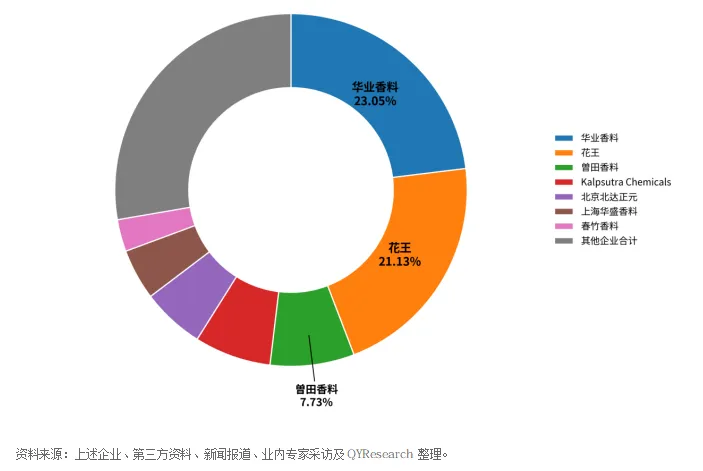

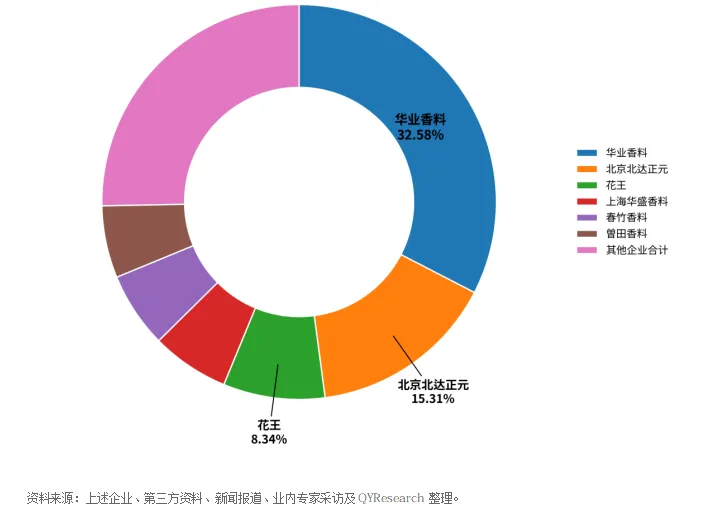

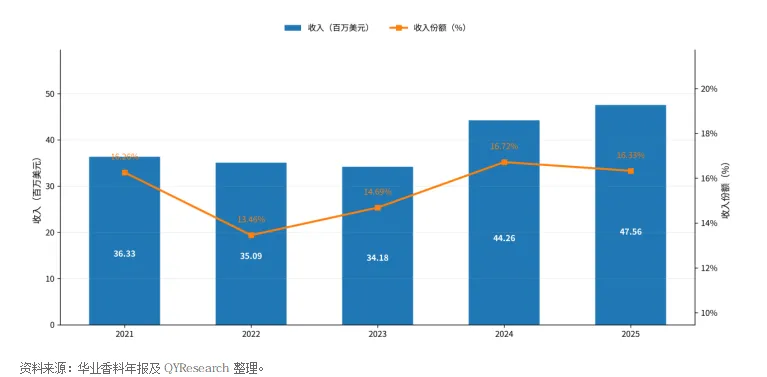

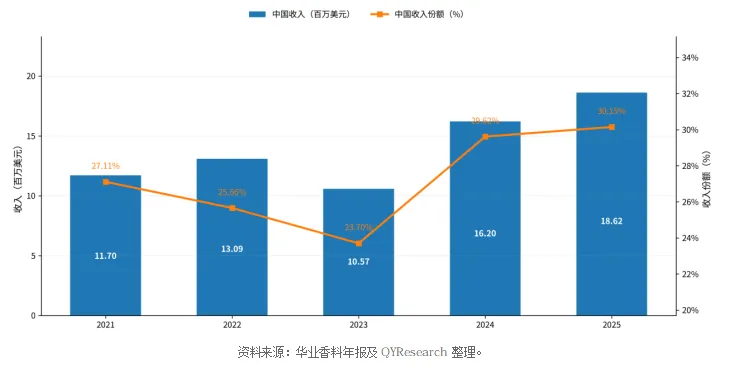

企业竞争层面,全球市场呈现专业内酯生产商与综合香料企业并存的格局。2025年,全球市场内酯系列合成香料销量为29,815.2吨,华业香料约占23.05%,花王约占21.13%,两家企业合计占比超过四成。华业香料依托规模化供给、内酯产品矩阵和出口渠道形成份额领先,花王依托成熟客户体系和丙位内酯优势保持较高份额。中国市场方面,2025年中国市场内酯系列合成香料销量为7,806.1吨,华业香料约占32.58%,花王约占8.34%。中国市场竞争重心集中于本土供应能力、交付稳定性、成本效率和客户响应速度,华业香料依托国内制造基地和客户覆盖形成明显优势。收入维度,2025年华业香料全球内酯系列合成香料收入为47.56百万美元,收入份额为16.33%;中国市场收入为18.62百万美元,收入份额为30.15%,体现其国内市场价值份额与销量份额保持协同。

图7 2025年全球主要企业内酯系列合成香料销量份额

图8 2025年中国主要企业内酯系列合成香料销量份额

图9 华业香料全球内酯系列合成香料收入及收入份额(2021-2025)

图10 华业香料中国市场内酯系列合成香料收入及收入份额(2021-2025)

07

市场展望:从规模增长进入质量、合规与客户黏性竞争阶段

2026年至2032年,全球及中国内酯系列合成香料市场将延续稳健扩容,增长质量高于单纯规模增速。需求端,食品饮料、个护日化、家清产品和香水香精持续推动香型细分,消费者对“奶香、果香、椰香、甜香、脂香”等复合香气的接受度提升。供给端,客户更关注批次稳定、杂质谱控制、法规文件、可追溯性、交付安全和综合成本。竞争格局将向拥有规模化生产、稳定原料渠道、质量体系和全球客户服务能力的企业集中。

QYResearch(恒州博智)是全球知名的大型咨询机构,长期专注于各行业细分市场的调研。更多报告内容、详细数据及定制化分析,欢迎访问QYResearch官网或联系我们的专业顾问团队,获取完整版报告。

QYResearch(北京恒州博智国际信息咨询有限公司)成立于2007年,总部位于美国洛杉矶和中国北京。经过连续19年的沉淀,QYResearch已成长为全球知名的、面向全球客户提供细分行业调研服务的领先咨询机构;业务遍及世界160多个国家,在全球30多个国家有固定营销合作伙伴,在美国、日本、韩国、印度等有分支机构,在国内主要城市北京、广州、长沙、石家庄、重庆、武汉、成都、山西、太原、昆明、日照等地设有办公室和专业研究团队。

QYResearch是全球知名的大型咨询公司,服务领域行业涵盖各高科技行业产业链细分市场,如电子半导体产业链、化工原料产业链、先进材料产业链、机械设备制造产业链、新能源汽车产业链、光伏产业链、软件通信产业链、食品药品、医疗器械、农业等。

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据

更多权威引用信息可到官网浏览

https://www.qyresearch.com.cn