全球算力"军备竞赛":英伟达441亿财报背后,谁在买芯片?中国赚了什么?

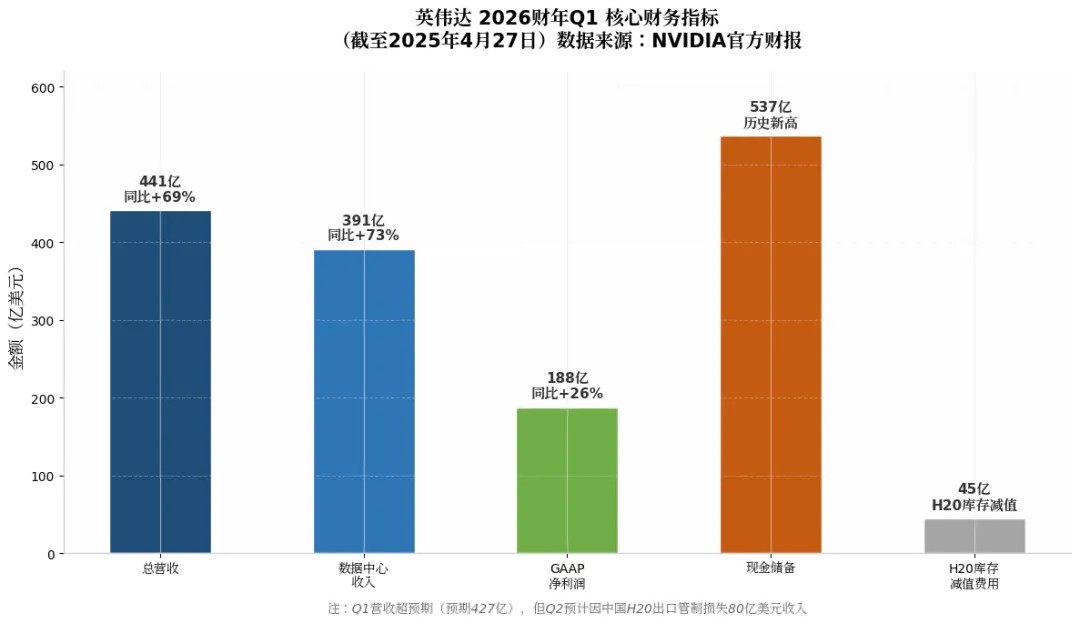

英伟达刚交出了一份"炸裂"的财报:2026财年Q1(截至2025年4月27日)营收441亿美元,同比增长69%,净利润188亿美元。数据中心业务贡献了391亿美元,占比接近九成。但这份财报里藏着一个"地雷":因为美国对华H20芯片的出口管制,英伟达单季度计提了45亿美元的库存减值,另有25亿美元订单无法交付,预计Q2还要损失80亿美元收入。全球都在疯狂建算力中心,这些芯片到底卖给谁?中国在这场算力狂潮中,是亏了还是赚了?我们用真数据说话。

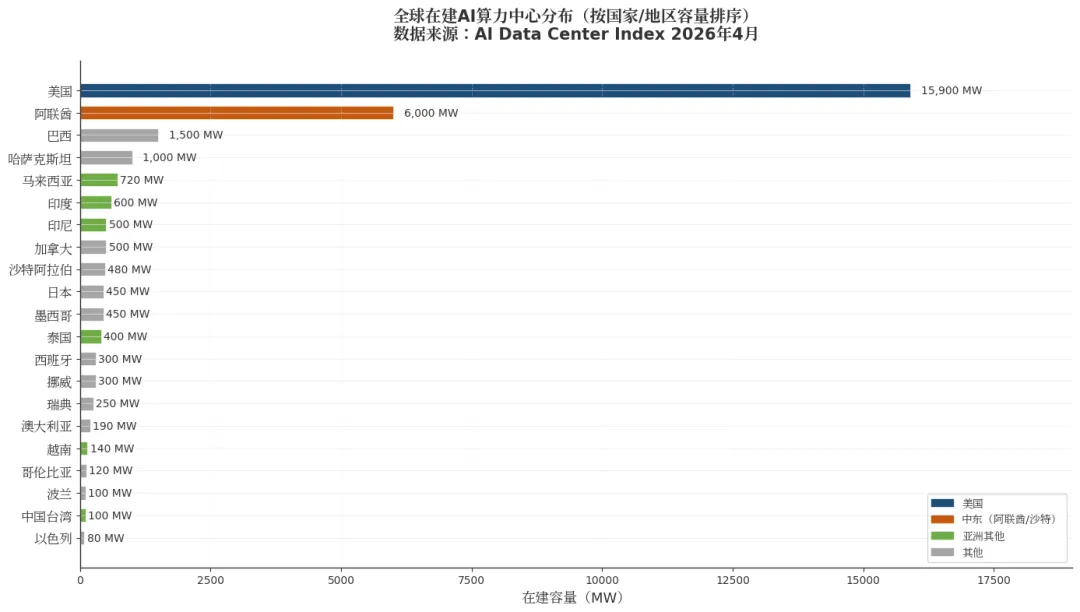

一、全球算力中心地图:美国占75%,中东砸钱最狠

根据AI Data Center Index截至2026年4月的数据,全球共有344个AI数据中心设施,分布在64个国家。其中63个正在建设中,已知容量合计39.9 GW(吉瓦)。1. 美国是绝对霸主美国在建容量高达15.9 GW,占全球在建总量的约75%。几大科技巨头都在本土疯狂囤地:Meta在路易斯安那州建5 GW的Hyperion AI数据中心;

微软/OpenAI/软银/甲骨文联合推进"Stargate"项目,规划5 GW;

微软在威斯康星州Fairwater项目3.3 GW,与英伟达合作;

AWS在宾夕法尼亚州砸下11亿美元(约1.8 GW)。

2. 中东用石油换算力阿联酋阿布扎比的G42与OpenAI、英伟达、思科、甲骨文合作,正在建设5 GW的AI Campus;沙特SDAIA在利雅得建480 MW的Hexagon数据中心。中东国家正把石油美元转化为AI主权。印度:微软在海得拉巴/浦那建设600 MW;

马来西亚:字节跳动在柔佛州建500 MWAI数据中心;

日本:软银与英伟达在北海道Tomakomai建300 MW;

中国台湾:富士康与英伟达在高雄合作100 MW"AI工厂"。

数据来源:AI Data Center Index 2026年4月统计;BloombergNEF报告显示全球23.1 GW在建容量中,美洲占17 GW。

二、英伟达的芯片,谁在疯狂采购?

英伟达Q1的391亿美元数据中心收入,买家不是散户,而是"国家队"和"云巨头"。第一类:美国云厂商四大金刚微软、亚马逊、谷歌、Meta是英伟达最大的客户。2025年Q1,这四家国际巨头的资本开支合计达766亿美元,同比增长64%。它们采购的GB200/Blackwell机架,单台售价就高达数百万美元。第二类:主权AI国家日本、阿联酋、印度、英国等国政府主导的"主权AI"项目,直接采购英伟达GPU建设国家级算力基础设施。软银与英伟达合作的日本项目,就是典型代表。第三类:中国"最后的扫货"在2025年4月美国发布H20出口限制前,中国客户经历了一轮"恐慌性采购"。英伟达财报显示,2026财年Q1 H20在中国的销售额仍达46亿美元。但限制令生效后,另有25亿美元订单被拦在海关。更值得关注的是,英伟达2026财年全年来自中国(含香港)的收入仍有196.77亿美元,但公司明确表示:从Q2开始,财报展望中不再假设来自中国的数据中心收入。数据来源:NVIDIA 2026财年Q1官方财报;Business Insider 2025年4月报道。

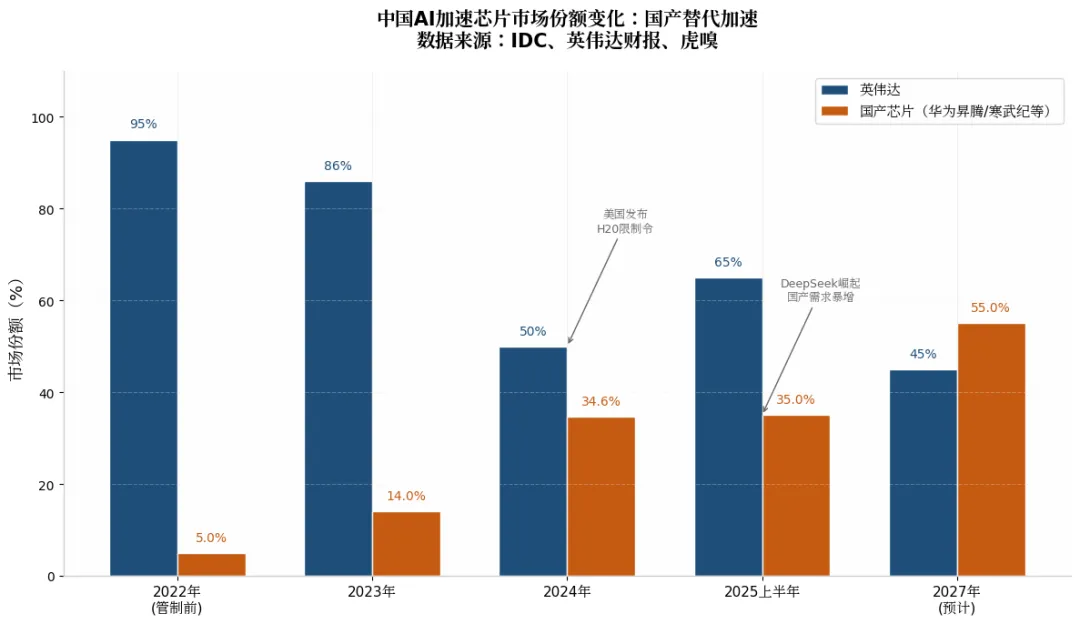

三、中国的收益:被迫断供,反而加速了国产替代

这是本文最核心的判断:美国卡脖子,短期看是损失,中期看反而帮中国芯片厂商"清场"了。2023年:国产芯片仅占14%;

2024年:国产占比飙升至34.6%;

2025年上半年:国产份额已达35%。

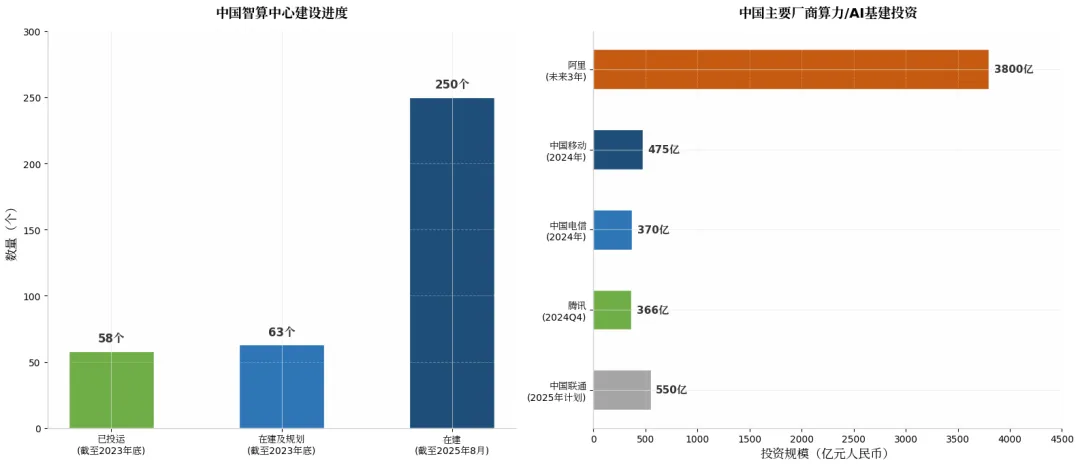

黄仁勋自己承认:英伟达在中国AI芯片市场的份额,从2022年出口管制前的95%,降到了50%。五年时间,让出一半市场。数据来源:IDC《中国半年度加速计算市场跟踪》;虎嗅2026年2月报道。截至2025年8月,全国在建智算中心超过250个,可检测算力规模达85.7万PFLOPS(每秒浮点运算次数)。其中六成以上由地方政府、国资平台或运营商主导。阿里:未来三年投入超3800亿元建设云和AI硬件基础设施;

中国移动:2024年算力投资475亿元,采购超9200台华为昇腾AI服务器;

中国电信:2024年算力投资370亿元;

腾讯:2024年Q4资本开支365.78亿元,同比增长114%,主要用于GPU采购。

这些投资不仅养活了华为昇腾、寒武纪、摩尔线程等国产GPU厂商,更带动了光模块、液冷、PCB等整个产业链。弗若斯特沙利文预测,中国智算GPU市场规模将从2024年的1425亿元增长至2029年的13368亿元,年复合增长率高达56%。数据来源:虎嗅2026年1月报道;36氪2025年3月报道;弗若斯特沙利文。2025年初DeepSeek的横空出世,证明了中国在算法层面的创新能力。当高端GPU被禁,国产芯片虽然在训练环节仍有代差,但在推理环节可以通过"堆卡+集群"实现突破。正如任正非提出的策略:"用数字补物理"。这直接改变了游戏规则——AI竞赛不再只是"谁有更多H100",而是"谁能用更少的卡干更多的活"。

四、但别盲目乐观:中国算力建设的两大隐忧

文章写到这里,必须泼两盆冷水。新华社"思客"栏目2026年3月的调研揭示了残酷现实:算力利用率极低南方某国家级智算中心呈现"冰火两重天":装英伟达GPU的服务器出租率90%以上;装国产GPU的服务器出租率不到50%。全国智算中心平均算力利用率不足30%,大量资源闲置。供应链仍有"卡脖子"环节华为昇腾910系列芯片依赖韩国SK海力士的高带宽内存(HBM)。国内既缺乏有效替代方案,也缺乏可靠的HBM供应。如果HBM断供,昇腾910的产能也会受影响。此外,低端算力过剩、高端智能算力不足、"算力孤岛"现象严重,都是结构性问题。数据来源:新华社思客2026年3月报道;《财经》杂志2025年4月报道。

结语:算力即国力,但"堆卡"不等于"赢"

英伟达Q1的441亿美元营收,是全球AI基建狂潮的缩影。美国占了在建算力的四分之三,中东用石油美元买未来,亚洲成为第二战场。中国看似失去了直接采购英伟达最新芯片的通道,但被迫断供反而加速了国产替代。英伟达让出的50%市场份额,变成了华为昇腾、寒武纪们的增长金矿。加上阿里三年3800亿、运营商每年超800亿的基建投入,中国正在用"规模+算法"两条腿走路。但真正的考验不在于建多少智算中心、买多少卡,而在于这些算力有没有被真正用起来。否则,再宏伟的算力中心,也只是新时代的"鬼城"。