夏窗快开了,后台关于“曼联到底有多少钱可花”的问题越来越多。有人说拉爵备好了三个亿要大干一场,也有人说曼联穷得叮当响,连个中场都签不下来。

这些说法到底靠不靠谱?海哥觉得,与其猜来猜去,不如直接看账本。说实话,财报这东西确实枯燥,数字密密麻麻,海哥自己啃完也头大。但正是这些枯燥的数字,决定了曼联下赛季是稳定欧冠区还是继续沉沦,也决定了那些所谓“三个亿大干一场”的幻想离现实有多远。

昨晚,曼联在纽交所正式发布了2026财年第三季度初步业绩公告(截至2026年3月31日)。严格来说,这不是一份完整的正式财报——按惯例,完整的6-K文件会在接下来几天内提交。但别急,这不影响我们的分析。因为这份公告里的核心财务数据——营收、利润、债务、现金流——与最终提交的正式文件不会有实质性差异,这是SEC监管的基本要求。

换句话说,我们现在看到的已经是一份足够扎实的“成绩单”了。海哥花了些时间把这份十几页的公告从头到尾啃了一遍。同一时间,英媒那边也出了他们的专业分析,帮我们标出了几个值得深挖的点。今天不聊战术,不聊引援传闻,咱们就聊聊这份公告到底说了什么。

一、整体财务画像:从亏损到盈利,但数字需要冷静看

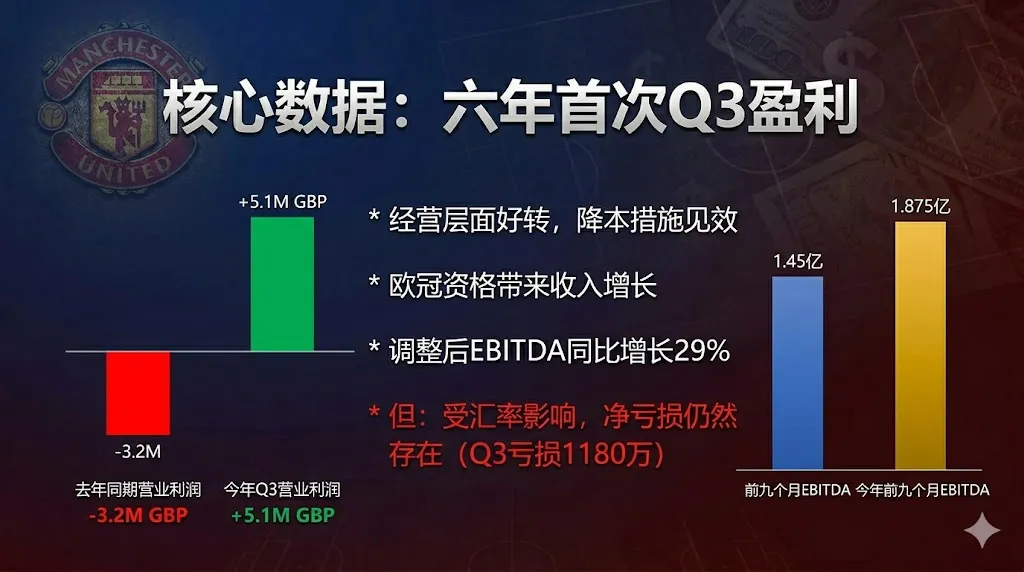

先上硬菜。本财年前九个月,曼联实现营业利润3770万英镑,而去年同期是营业亏损320万。单看第三季度,税前营业利润510万英镑,同比暴涨628.6%。这是六年以来曼联首次在Q3实现税前盈利。

调整后EBITDA——这个更能反映俱乐部真实经营状况的指标——前九个月达到1.875亿英镑,同比增长29%。俱乐部顺势上调了全年业绩指引:营收预期从之前的6.4亿至6.6亿,调高到6.55亿至6.65亿英镑;调整后EBITDA预期从之前的1.8亿至2亿,调高到2亿至2.1亿英镑。更窄的预测区间,意味着随着六月财年结束临近,俱乐部对财务状况的确定性在增强。对此,CEO奥马尔·贝拉达的表态很积极:“我们对俱乐部本赛季取得的进步以及业务转型举措带来的持续积极影响感到非常振奋。”

注:EBITDA,全称“税息折旧及摊销前利润”。听着绕口,其实可以把它想成你家楼下小卖部的流水——只算你卖了多少货,扣掉进货成本,至于当初装修店面借的那笔钱、每年要还的利息,暂时都不算进去。俱乐部也一样,这个数字剔除了利息、税、折旧和球员转会费摊销这些非现金或结构性支出,最能反映日常经营到底赚不赚钱。“调整后EBITDA”在这个基础上进一步剔除了教练解约金之类的一次性事项,更能看出常规经营的健康程度。简单记一句话:这个数字越大,说明俱乐部靠卖球票、谈赞助、分转播费赚的钱越多。但注意,它不包含转会费和利息支出——所以EBITDA好看,不代表俱乐部真的“有钱”,还得看下面的债务和现金流。

但海哥要提醒大家注意一个细节。在这份漂亮的营业利润数字之下,期内净亏损仍然存在——第三季度净亏损1180万英镑,前九个月净亏损1430万英镑。亏损的主要原因之一是净财务成本——前九个月累计5570万英镑,单季度2030万英镑,比去年同期的380万大幅增加。这笔钱大部分是汇率波动带来的未实现汇兑损失(单季度1030万),因为曼联那笔6.5亿美元的长期借款是以美元计价的,英镑一升值,账面就吃亏。

所以整体画像是什么?经营层面确实在好转,降本措施在见效,欧冠资格带来的转播收入增长是实打实的。但俱乐部的财务结构——高额债务、利息负担、摊销压力——仍然像一块甩不掉的背景板。英媒的分析还点出了一个关键矛盾:曼联本赛季的收入将达到6.55至6.65亿英镑,非常接近上赛季创下的6.665亿俱乐部纪录。考虑到本赛季没有欧战、上赛季还打到了欧联杯决赛(贡献了3100万英镑营业额),能接近这个数字本身就是一个成就。但即便如此,曼联在收入端依然会进一步落后于几个直接竞争对手——这是缺席欧冠的自然结果。

二、降本与摊销的“跷跷板”

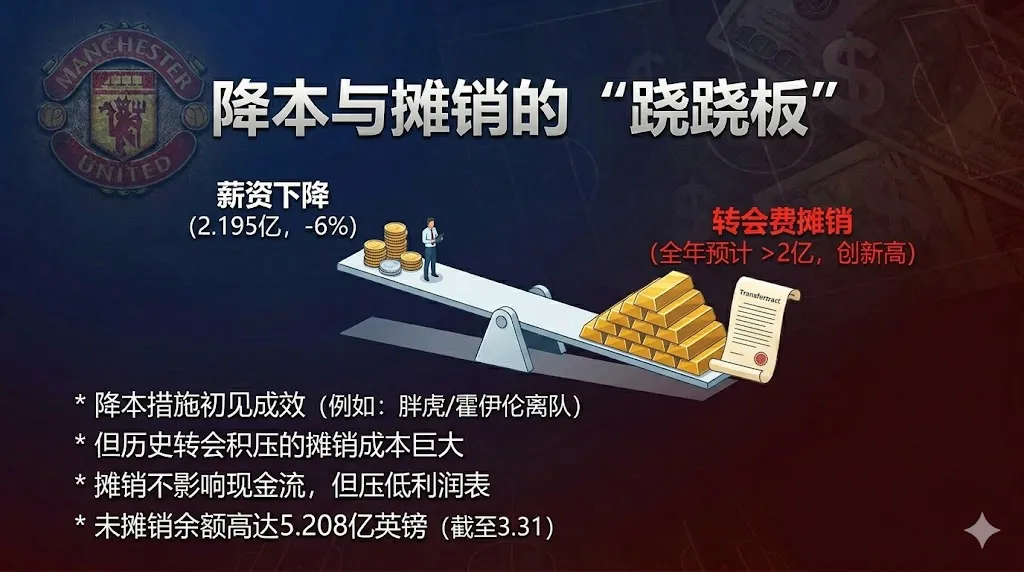

拉爵入主之后推行的裁员和成本控制,在账面上开始兑现了。前九个月工资总支出降到了2.195亿英镑,这是自2019-20赛季受疫情影响以来的最低水平,同比减少1450万英镑,降幅6%。雇员福利支出占营收的比例,从去年同期的44.4%降到了37.4%。其他运营成本也降了1000万英镑,同比降幅约8.1%。

但这里有一个非常关键的“跷跷板效应”,海哥必须跟大家说清楚。就在工资下降的同时,转会费摊销却创了俱乐部纪录——前九个月累计约1.59亿英镑,全年预计将首次突破2亿英镑。你这边靠裁员省下来的钱,轻易就被过去那几笔大额转会的“分期付款”给吞掉了。摊销是过去转会投入在账面上的“分期付款”,它不直接影响现金流,但会持续压低利润表。这是曼联过去几年高额转会投入留下的“长尾成本”。截至3月31日,曼联球员注册权的未摊销余额为5.208亿英镑——这意味着未来几年,这笔“分期付款”还会继续压着利润表走。

这里还有重要的一个细节:一至三月的工资支出仅比2025年同期减少了40万英镑。这个数字意味着什么?工资削减可能已经接近底部。下赛季重返欧冠,球员合同里的欧冠资格奖金条款被触发,工资支出很可能再次反弹。胖虎和霍伊伦的离队能释放一些薪资空间,但能腾出多少净额,还要看新人进来的薪资水平。

三、收入结构:转播暴涨,单场吸金能力创纪录,但商业有坑

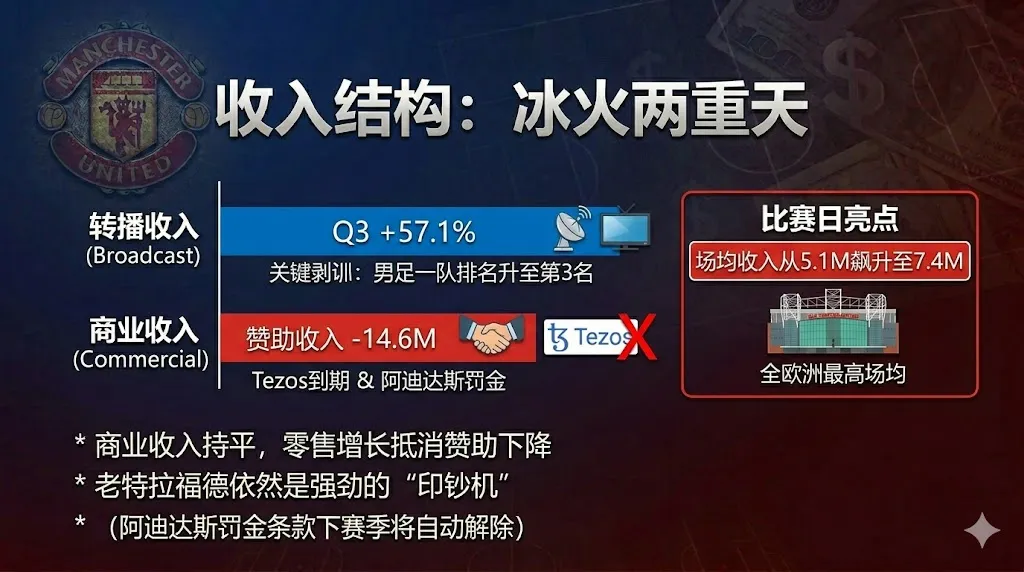

第三季度转播收入6490万英镑,同比暴增57.1%。官方给出的解释有两点:男子一队预计联赛排名大幅提升(从前一年的第15名到今年的第3名),以及英超新国际转播权周期的价值增长。海哥之前聊过,每个名次之间的“功绩奖金”差额今年达到了376万英镑,12个位次的跃升直接体现在了这份财报里。根据我们之前的测算,曼联本赛季的国内赛事奖金预计为1.915亿英镑,是联赛第三高,较上赛季增加了5530万英镑——在所有非升班马球队中增幅最大。

商业收入这边就有点冷暖自知了。整体商业收入前九个月为2.451亿英镑,与上赛季同期持平。但拆开看——赞助收入降了1460万英镑。原因主要有两个:Tezos那份每年2400万英镑的训练服赞助合同去年夏天到期,新赞助商还没接上;另外,缺席欧冠导致阿迪达斯的赞助合同被触发了罚金条款,损失了1000万英镑。不过好消息是,这两个坑在下赛季大概率都会被填上——阿迪达斯的罚金条款会自动解除,而海哥昨晚看到明确消息,曼联即将与Betway签下一份每年近2000万英镑的新训练服赞助协议,这两天就会正式落笔。此外,零售、商品和授权收入出现了强劲增长,完全抵消了赞助收入的下降——这说明球队成绩好转,球迷愿意掏钱买球衣和周边。核心粉丝的消费力是曼联商业基本盘里最稳的一块。

比赛日收入有个亮点。虽然因为少了8个主场(没有欧战、两项国内杯赛一轮游),总比赛日收入下降,但场均收入从510万英镑飙升到了740万。英媒的说法是“前所未有的飞跃”。根据欧足联最近的报告,曼联本赛季的单场吸金能力是全欧洲最高。老特拉福德,依然是印钞机。这个数字也解释了为什么拉爵敢在去年大幅提升票价——至少在财务层面,需求端还没有被打垮。

四、阿莫林的账单与现金流操作

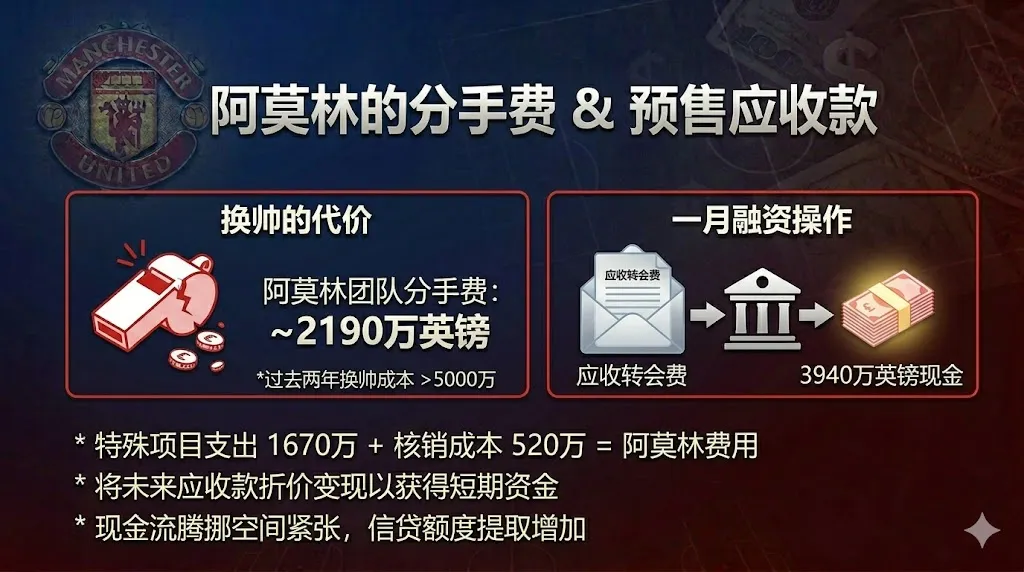

大家一直关心的阿莫林分手费,这次财报算是实锤了。特殊项目支出1670万英镑,俱乐部明确写的是“与前男子一线队主教练鲁本·阿莫林及其部分教练团队成员离职相关”。此外,无形资产处置损失中还有520万英镑是核销阿莫林及其教练团队的资本化成本。两笔加在一起,阿莫林这笔“分手费”大约是2190万英镑。这个数字对曼联的现金流造成了直接冲击。再算上之前滕哈赫的赔偿金,曼联过去两年仅主教练更迭的直接财务成本,保守估计在5000万英镑以上。

现金流量表里还有一个细节值得格外关注。曼联在一月份做了一个操作:把未来几年才能从其他俱乐部收到的应收转会费,打折卖给了金融机构,提前换取了3940万英镑的现金。这本质上是一种短期融资——你为了周转,提前把未来的应收款折价变现了。如果没有这笔操作,前九个月的净转会现金支出将远超1.5亿英镑。算下来,前九个月曼联的自由现金流是负1.6亿英镑。窟窿依然不小,但比一年前改善了大约1亿英镑。在第四季度新赛季季票款项到账后,现金流状况会进一步改善。但曼联在循环信贷额度上已提取了2.6亿英镑,比上赛季末多出了整整1亿——这说明俱乐部在现金流上的腾挪空间依然紧张。

五、债务与利息:甩不掉的背景板

这是每次看曼联财报都绕不开的硬骨头。截至3月31日,俱乐部的美元长期借款仍然是6.5亿美元。由于汇率波动,这笔债折算成英镑后约为4.901亿英镑,比去年同期的5.009亿略有下降。但这只是汇率波动的账面效果——实际负债一分没少。加上循环信贷已提取的2.6亿英镑,曼联的总债务规模约为7.5亿英镑。俱乐部账上现金及等价物只有6090万英镑,比去年同期的7320万还少了。

前九个月的净利息支出达到了惊人的5570万英镑。虽然其中约1520万是未实现的汇兑损失,但即便如此,实打实的利息支出仍然是一笔巨大的固定成本。尽管大环境利率在下降,但曼联因为持续的现金需求,实际的利息负担并没有减轻。

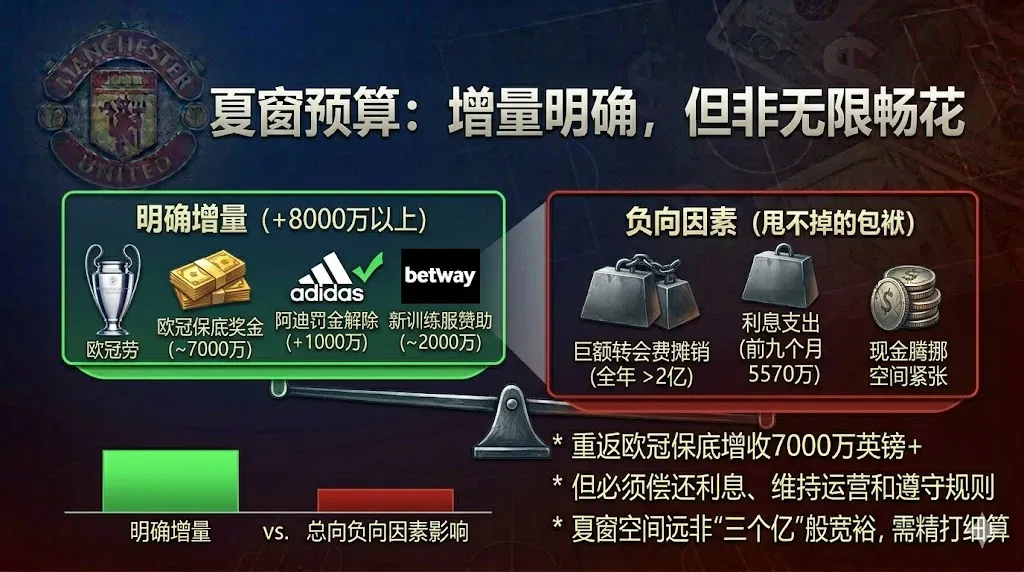

六、关于夏窗预算:哪些钱会回来,哪些钱不能动

最后聊聊大家最关心的夏窗预算。好消息是,下赛季重返欧冠后,预计保底的奖金和转播分成就能增加7000万英镑以上。根据本赛季的数据测算,五家英超欧冠参赛队中,每家至少能拿到7000万英镑以上的欧足联奖金。加上阿迪达斯合同里那因缺席欧冠被扣掉的1000万英镑会恢复,以及即将签下的Betway新训练服赞助,这些都将显著改善俱乐部的财务状况。

但坏消息同样真实。前文提到的巨额摊销(全年预计超2亿英镑)、利息支出(前九个月5570万)仍在,胖虎和霍伊伦离队虽然能释放薪资空间,但真正能用于再投资的净额有限。霍伊伦3800万英镑转会那不勒斯的交易已被触发,但这笔交易的账面利润远低于转会费数字本身。俱乐部还需要继续遵守英超的盈利与可持续性规则以及欧足联的财政公平竞赛规定。

曼联上调后的全年营收预期是6.55亿至6.65亿英镑。前九个月的营业利润是3770万,全年乐观估计也就5000万左右。调整后EBITDA全年预期2亿至2.1亿——但这2亿不是净利润,更不是可以用来全砸在转会上的预算。俱乐部还要支付利息、偿还债务、维持日常运营。所以,曼联在转会市场上的腾挪空间,远没有某些自媒体渲染的那么宽裕。海哥之前就说过,把马路当自家客厅,想买谁就买谁,那不是现实世界,那是游戏足球经理。

——写在最后

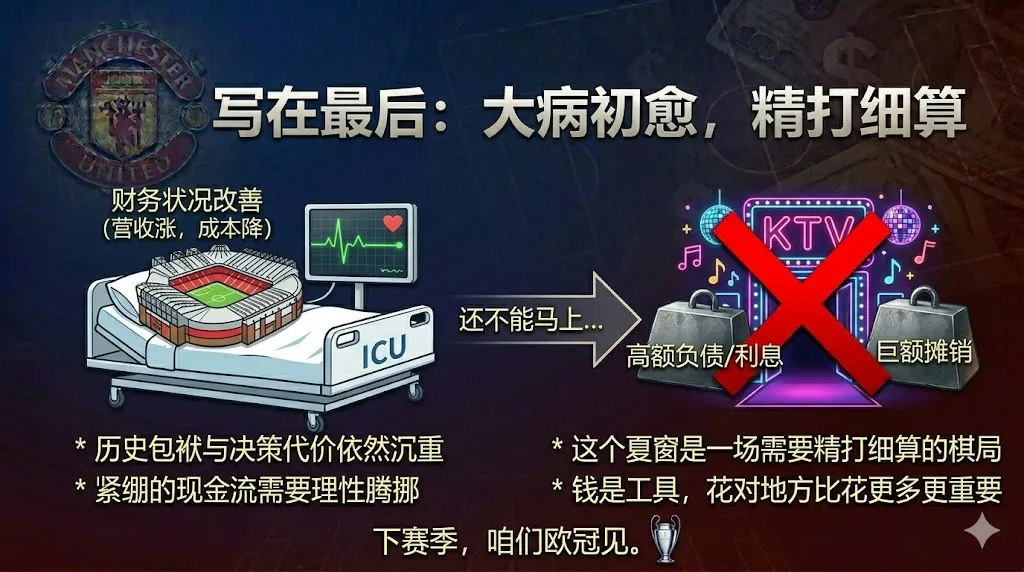

这份财报的核心叙事其实很清楚:曼联正在从财务低谷中往上爬。营收在涨,成本在降,欧冠资格带来的增量正在兑现。但历史的包袱、决策的代价、紧绷的现金流、以及甩不掉的债务利息,都在提醒我们——大病初愈,刚出ICU,还不能马上去KTV。这个夏窗,依然是一场需要精打细算的棋局。

说到底,足球还是要在球场上赢。钱是工具,不是目的。曼联能不能把钱花对地方,比能不能花更多的钱,重要得多。

最后多提一句:这几天完整6-K文件会出来,海哥会盯着。如果有什么新增的重要信息,第一时间同步给大家。

---

?请海哥喝一杯

今天这篇财报分析,海哥花了些精力和时间把那些密密麻麻的数字揉碎了、换成大家看得懂的大白话。从头到尾,帮大家把曼联的家底翻了个底朝天。这份内容,值得大家给海哥来个赞赏。想打赏包烟钱、请杯奶茶的,随时欢迎。多少不重要,这份支持海哥心里有数。多谢各位。下赛季,咱们继续一起猛攻。