本案例以科大讯飞为样本,深度剖析其在战略扩张期的流动资产质量,揭示“账面利润”与“真金白银”之间的经营逻辑。

一、核心矛盾:纸面富贵 vs 现金回流

科大讯飞近年呈现出一组鲜明的矛盾体:

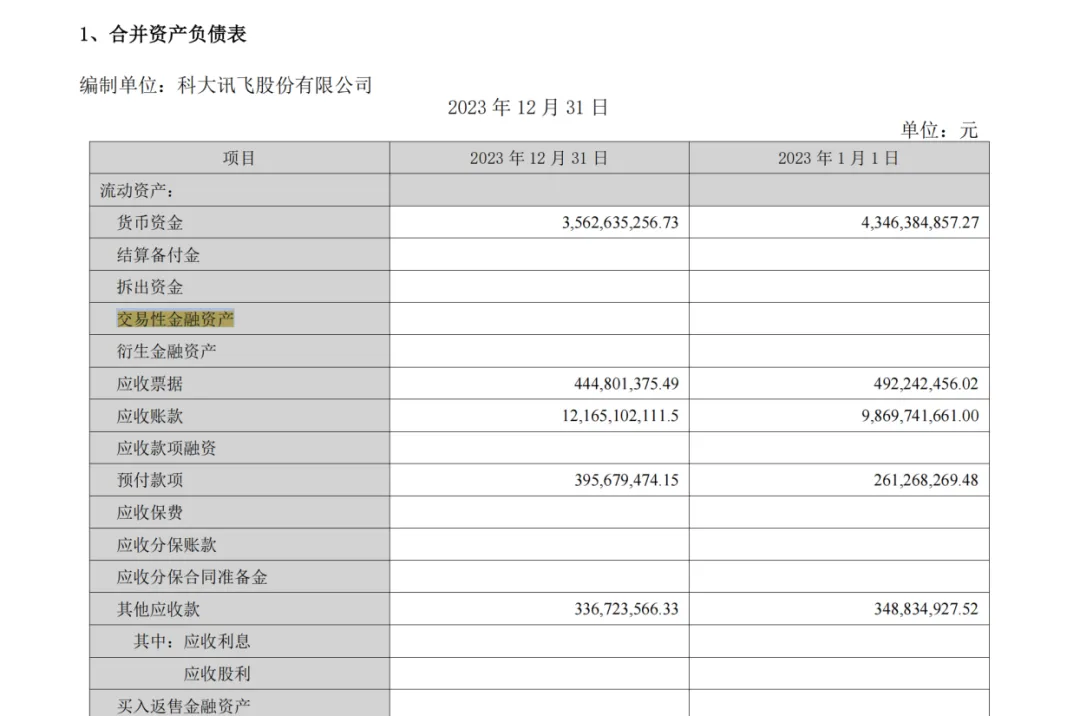

一方面,应收账款高企。2022至2024年,应收款从116.5亿元激增至180.85亿元,增幅55.2%,远超营收增速;周转天数从207天拉长至255天,大量资金沉淀在G/B端项目中,对营运资金造成巨大占用。

另一方面,现金流史诗级改善。2024年经营现金流净额飙升至24.95亿元,净现比从0.53跃升至4.45。这标志着公司从“追求账面增长”向“高质量现金回流”的战略转向,前期确认的收入在当期实现了集中兑付。

二、逐项诊断:五大资产透视

1. 货币资金:主动的战略腾挪

近三年货币资金持续下降,占总资产比例从13.23%降至8.17%。这并非流动性危机,而是公司将资金主动投向固定资产、在建工程(如“飞星一号”算力平台)及研发,加码AI基础设施。强大的经营造血能力足以支撑这种战略转换。

2. 交易性金融资产:极致的长期主义

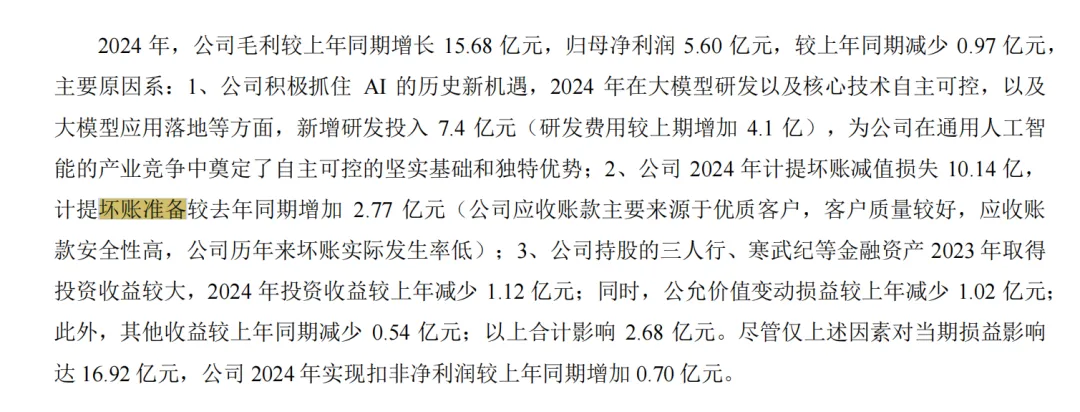

公司连续多年“交易性金融资产”为零,拒绝短期金融投机。金融资源主要配置于“其他非流动金融资产”和“长期股权投资”,服务于产业生态布局。但这导致利润受资本市场波动影响大(如2022年公允价值变动亏损2.51亿元),因此分析时应重点参考扣非净利润(2024年逆势增长0.70亿元)。

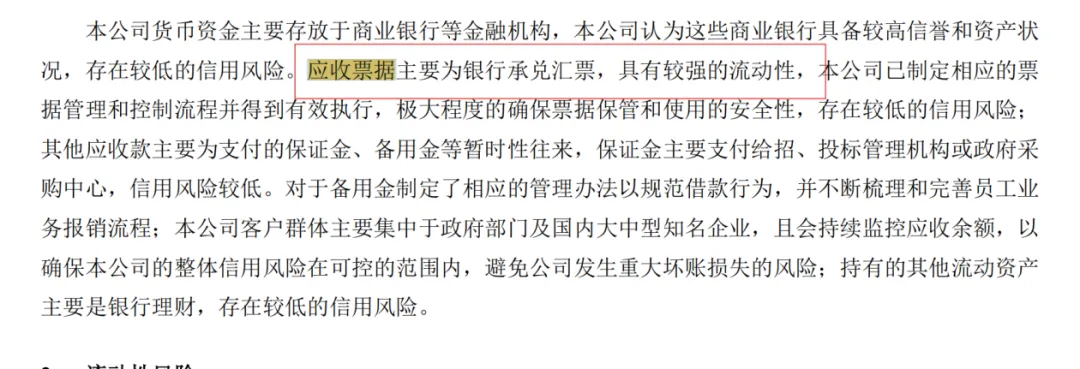

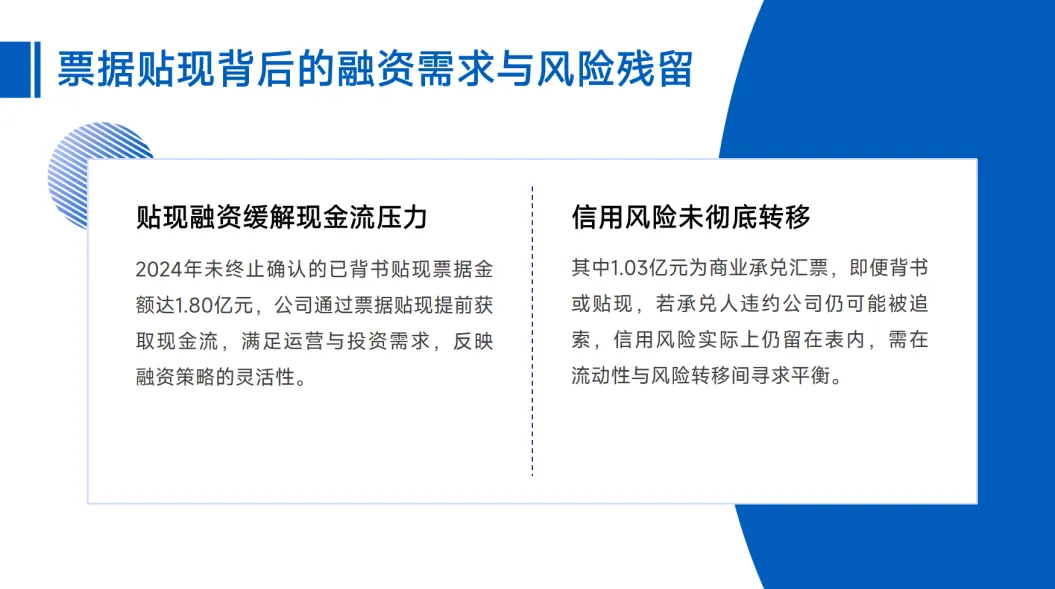

3. 应收票据:风险控制的摇摆

票据以高信用的银行承兑汇票为主(2024年占比81%)。但在市场拓展期,商业承兑汇票占比曾有波动。需警惕的是,2024年末有1.03亿元已贴现商票因不符合“无条件免责”而未终止确认,若承兑方违约,风险仍需公司兜底。

4. 应收账款:规模压力下的质量坚守

尽管规模膨胀,但客户多为政府及大型国企,坏账风险相对可控。公司计提政策审慎,2024年末坏账准备余额34.18亿元(占比18.9%)。值得注意的是,尽管周转数据不佳,但2024年天量回款证明了管理层催收与现金流管理的显著成效。此外,2024年计提的10.14亿元坏账减值损失也是拖累当期归母净利润的原因之一。

5. 存货及其他:隐形的“信息黑洞”

存货周转天数约84天,毛利率稳定,属于健康范畴。最大的不确定性来自“其他流动资产”,2023年该科目激增120%至4.09亿元,但年报未披露具体构成(可能是预缴税款或资金占用),成为财务透明度的一大瑕疵。

三、综合诊断与启示

科大讯飞的流动资产呈现“冰与火之歌”:“火”是经营现金流的质变与坚定的长期主义投入;“冰”是应收款占用严重及部分信披不透明。

给财报分析者的启示:

辩证看数据:不要孤立地看“应收款恶化”,要结合“现金流改善”看管理层的战略平衡。

重视净现比:相比营收和利润,“净现比”的剧烈变化更能反映盈利的扎实程度。读懂附注:金融资产配置、票据风险是否出表、其他流动资产的构成,往往藏在细节里,决定了资产质量的真实底色。

科大讯飞正处于AI投入的关键期,其财务图谱正是中国科技企业在扩张与稳健之间博弈的典型缩影。