这两年,很多人在研究港险的时候,其实都有一个共同困惑:

为什么同样都是曾经的“明星产品”,后来的持有体验却开始出现明显分化?

尤其是这几年,关于保诚分红实现率的话题,一直争议不断。

但如果你真的把财报翻明白,会发现很多市场上的理解,其实都只停留在表面。

而真正影响未来分红表现的底层逻辑,恰恰藏在大部分人不会去看的资产端。

如果你最近也在看港险,或者正在纠结现在到底是不是合适的配置窗口,可以先把这篇看完。

文末我也留了联系方式。

很多产品的真实区别,其实不是演示页能看出来的。

丨很多人以为,保诚的问题出在股票

这两年,很多人一提到Prudential,第一反应就是:

“分红实现率不行了。”

甚至不少人已经默认,保诚这些年的压力,就是因为股票投太多、资产配置太激进。

但如果你真的把这几年的财报认真翻下来,会发现一个很有意思的事实:

真正拖累保诚账面表现的,可能根本不是股票,而是债券。

这也是很多人一直没看明白的地方。

过去几年,市场一直在强调一个逻辑:

高权益仓位=高波动=实现率下滑。

这个逻辑不能说完全错。

但问题是,很多人只看到了“权益占比高”,却没继续往下拆。

保诚财报里其实写得很清楚。

2024年,权益类资产本身反而是赚钱的。

真正把账面拉下来的,是债券资产的公允价值波动。

丨为什么最“稳”的债券,反而成了压力来源?

很多人听到这里会很懵。

债券不是最稳的吗?

为什么最后最伤的反而是它?

因为这一轮的问题,从来不是债券违约,而是低利率时代买入的大量长债,撞上了后面的暴力加息周期。

这才是关键。

保诚上一代最火的储蓄险产品,大概集中在2010到2017年那段时间。

而那个阶段,刚好是全球超低利率时代。

美联储长期维持接近零利率。

市场上的优质债券,本身收益率就很低。

但保险公司又必须把长期演示收益做得足够有吸引力。

怎么办?

只能不断去拉长久期,配置长期债券。

因为只有这样,才能勉强把整体收益率撑起来。

丨2022年之后,真正的冲击来了

问题在于:

长债最怕的,就是后面突然进入加息周期。

2022年以后,美联储开启史诗级加息。

利率从接近0%,一路干到5%以上。

这时候,市场上新发行的债券收益率越来越高。

而以前那些只有2%左右票息的老债,自然就开始不值钱了。

逻辑其实很简单。

假设你10年前买了一张长期债券,每年只能给2%利息。

结果现在市场上的新债已经能给5%。

那别人为什么还愿意原价接你手里的老债?

除非你打折卖。

于是,债券价格开始大跌。

而保险公司手里,又偏偏持有大量这种长期资产。

于是财报里的“公允价值亏损”就出来了。

很多人看到亏损两个字,就以为钱已经亏没了。

其实并不完全是。

因为债券只要不违约,拿到期之后,大概率还是可以正常兑付的。

但现在的问题在于,监管要求险企按市值计价。

也就是说,即便债券未来可能拿得回来,但只要市场价格跌了,财报上就必须先体现亏损。

于是,那些低息时代积累的大量长债,在高利率环境下,账面就会变得非常难看。

丨保诚的问题,本质是“时代问题”

这才是保诚这几年分红压力变大的真正原因。

说白了,不是保诚不会投资。

而是那一代资产包,刚好踩中了全球利率周期最极端的一次切换。

这一点其实非常重要。

因为它直接决定了:

现在的新保单,和10年前的新保单,底层逻辑已经完全不同。

丨为什么说,现在反而更像港险的顺风期?

现在美元长期利率依旧维持高位。

美国10年期国债收益率,还在4%以上。

部分长期债券甚至接近5%。

这意味着,保险公司现在收到的新保费,从第一天开始,就能配置到收益率更高的优质资产。

同样宣传6%以上的长期演示收益。

2016年的实现难度,和2026年的实现难度,其实根本不是一个级别。

因为底层资产环境已经彻底变了。

这一轮高利率,反而给保险公司重新建立高质量资产池,创造了条件。

丨真正舒服的,其实是“高息买入,降息持有”

更重要的是,高利率本身通常不会长期存在。

因为高利率会压制消费、投资和经济增长。

所以历史规律几乎都一样:

加息之后,大概率就是降息。

而对于长期持有保单的人来说,真正舒服的状态,其实是:

高息时买入。

降息时持有。

因为一旦进入降息周期,以前锁定的高票息债券,价值就会重新上涨。

市场新产品只能给3%。

而你手里的老资产还能给5%。

那它自然会越来越值钱。

所以现在的港险环境,和2016年最大的区别就在于:

10年前,很多保司是在低息环境里,被迫硬撑高演示。

而现在,很多保司是在高息环境里,真正能拿到更厚的底层收益。

这也是为什么,最近越来越多人开始重新看好港险未来十几年的长期分红逻辑。

丨比起收益,更重要的是“买对”

当然,这不代表现在闭眼买就一定对。

因为港险最容易踩的坑,从来不是“没买”。

而是没想清楚自己为什么买。

有人拿长期复利产品,去做10年教育金。

有人把现金流型产品,当成几十年的财富传承工具。

最后结果往往是:

产品本身没问题,但用途错了。

所以比起盯着演示收益,真正更重要的,其实是三件事:

你到底想解决什么问题。

你的资金未来什么时候要用。

以及你到底能接受多大的分红波动。

因为本质上:

收益越高,越依赖时间。

而时间,恰恰才是港险最大的朋友。

丨最后总结一句

保诚这一轮分红波动,本质上更像一次利率周期冲击下的资产重估。

它暴露的,不是港险失效。

反而恰恰说明:

保险资产的长期表现,极度依赖利率环境。

而现在的高息时代,可能反而正在给未来十几年的港险分红,打下一层比2016年更厚的底。

当然,具体到每个人身上,真正重要的从来不是“哪家演示高”。

而是:

你的资金周期适合什么产品。

你的现金流结构适合怎么缴费。

以及未来提取时,会不会影响保单长期滚存。

这些东西,演示书里通常都不会主动告诉你。

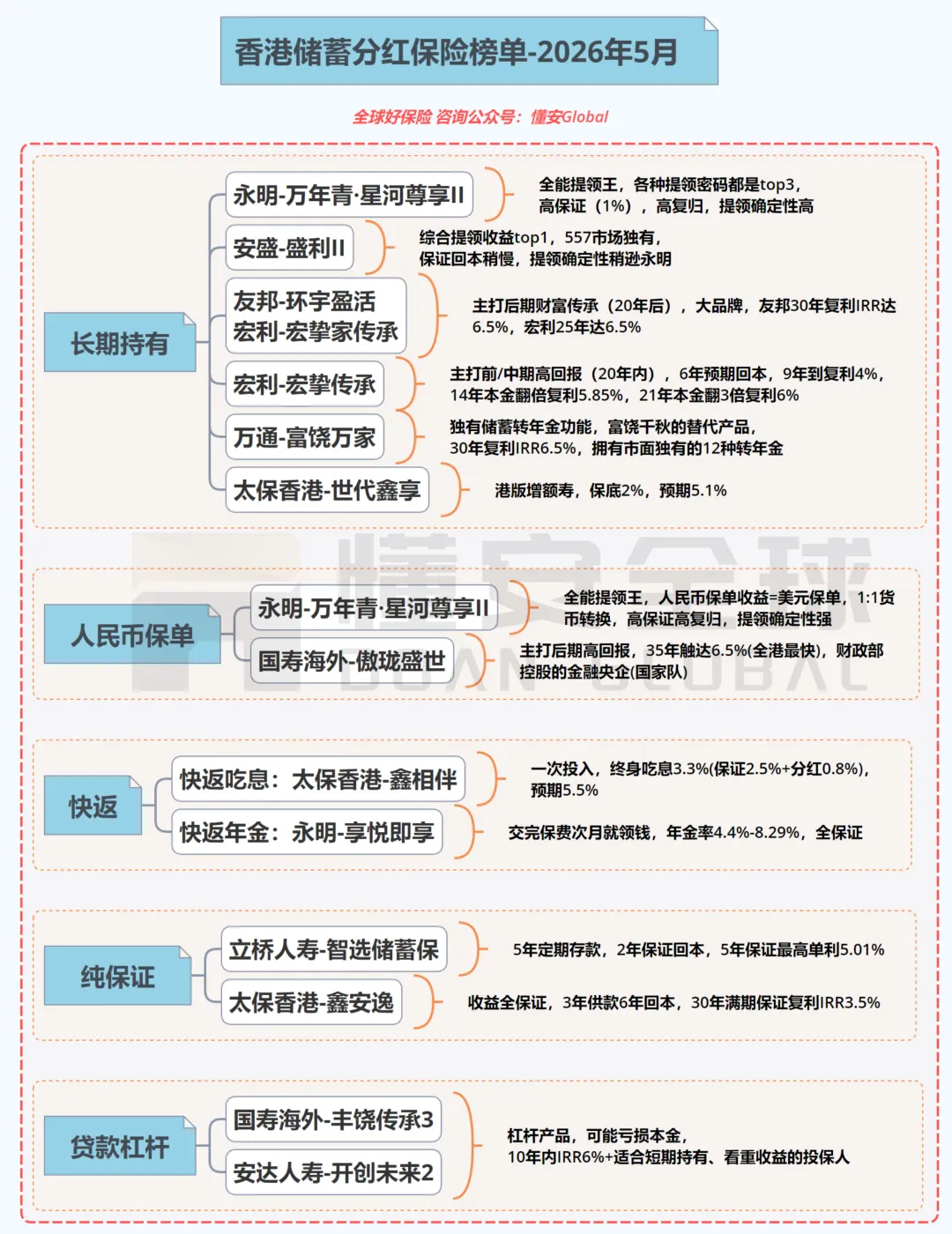

不知道怎么选,可以按照我整理的产品表格来选:

如果你最近也在研究港险,或者想看看不同产品在教育金、养老、长期现金流上的真实差异,可以扫码聊聊。

很多保单,真正的门道,其实都藏在细节里。