数据来源:各保险公司官方推广文件及计划书、香港保险业监管局(IA)分红实现率报告、2025Q2优惠推广文件

报告摘要

本报告对香港市场10款主流储蓄分红保险产品进行全方位、多维度量化分析,覆盖友邦、万通、安盛、宏利、保诚、中国人寿、太平人寿、周大福人寿、富卫人寿、立桥人寿10家保险公司。

分析框架涵盖五大核心维度:收益结构(25%)、分红实现能力(25%)、公司实力与底层资产(20%)、产品功能与灵活性(15%)、优惠与费用结构(15%),综合权重合计100%。

核心发现:

·综合排名第一梯队:万通富饶万家(94分)、友邦環宇盈活(92分),均为中长期储蓄首选

·稳健型首选:安盛盛利II(88分),200年历史+224%偿付率,极致安全

·进取型首选:保诚信守明天(86分),多元货币+高权益配置,收益潜力最高但波动大

·传承型首选:宏利宏摯傳承(85分),保单分拆+无限更换受保人,传承功能最完善

·短期资金首选:立桥息享年年3(70分),3-5年回本,短期产品,保证成分最高

·当前Q2优惠窗口期大部分将于5月31日-6月30日截止,建议在优惠期内完成投保决策

一、核心分析框架总览

本报告采用五维度加权评分体系,对10款产品进行系统化量化比较。权重可根据投资者风险偏好灵活调整。

以下为各维度的权重分配及分析要点:

维度 | 细分要点 | 权重 | 关键指标 |

收益结构分析 | 保证IRR、预期IRR(分阶段)、总现金价值增长曲线、回本期 | 25% | 10年/20年/30年IRR、保证回本年限、预期回本年限 |

分红实现能力 | 历史分红实现率(多年份趋势)、总现金价值比率、稳定性评级 | 25% | 10年+分红实现率中位数、极差、方差 |

公司实力与底层资产 | 偿付能力、国际评级、投资策略与资产配置 | 20% | 偿付能力充足率、标普/穆迪评级、固收占比 |

产品功能与灵活性 | 货币转换、提领策略、保单分拆、传承功能 | 15% | 货币种类数、最早提领时间、分拆支持 |

优惠与费用结构 | 保费回赠、折扣优惠、首年保费返还 | 15% | 首年保费回赠率、预缴优惠利率 |

注:若为稳健型投资者,应上调分红实现能力与保证收益权重至各30%;若重流动性与传承,应上调产品功能性维度至25%。

二、维度一:收益结构分析(权重25%)

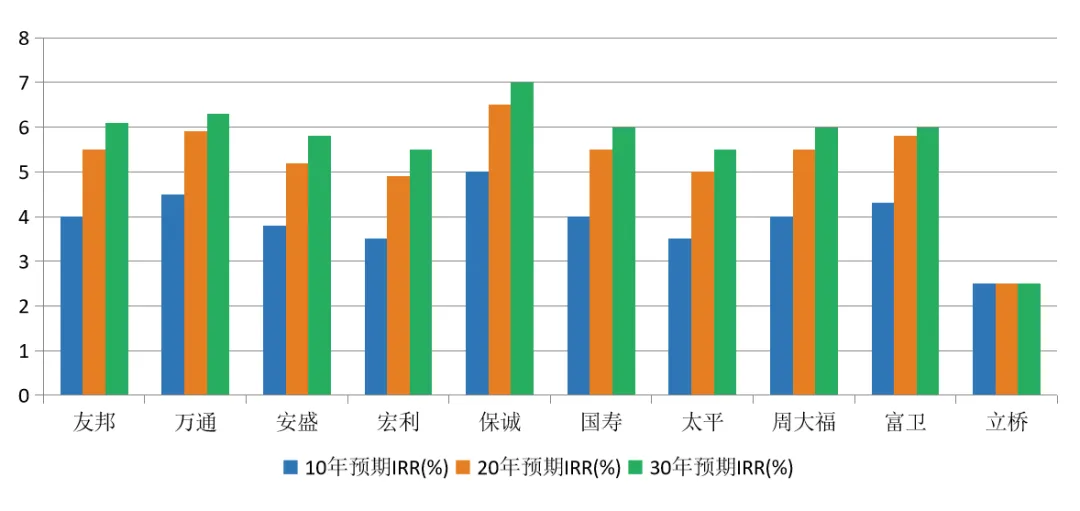

2.1 各产品IRR对比(统一基准:5年缴、年缴10万美元)

以下IRR数据基于各公司官方计划书演示数据,统一采用5年缴费期、年缴10万美元(总保费50万美元)的假设条件。预期IRR包含保证部分和非保证分红,实际回报取决于分红实现率。

产品 | 保证回本(年) | 预期回本(年) | 10年总现金价值(估) |

友邦環宇盈活 | 18-20 | 8 | $65,000-$75,000 |

万通富饶万家 | 15-18 | 7 | $68,000-$78,000 |

安盛盛利II至尊 | 18-22 | 8-10 | $62,000-$72,000 |

宏利宏摯傳承 | 20-25 | 8-10 | $60,000-$70,000 |

保诚信守明天 | 16-20 | 7-9 | $70,000-$85,000 |

国寿智裕世代 | 17-20 | 7-9 | $65,000-$75,000 |

太平辉煌世代 | 18-22 | 7-9 | $62,000-$72,000 |

周大福匠心传承2 | 15-18 | 6-8 | $65,000-$75,000 |

富卫盈聚天下II | 16-20 | 6-8 | $65,000-$78,000 |

立桥息享年年3 | 3-5 | 3-5 | $55,000-$60,000 |

2.2 IRR三阶段均衡性分析

不应只看终值,需综合考察保单10年、20年、30年三个阶段的IRR表现是否均衡。以下为均衡性评级:

产品 | 10年IRR评级 | 20年IRR评级 | 30年IRR评级 | 三阶段均衡性 | 均衡性评分(25) |

友邦環宇盈活 | 中 | 高 | 高 | ★★★☆ 前低后高,适合耐心持有 | 20 |

万通富饶万家 | 高 | 高 | 高 | ★★★★★ 三阶段均衡优异 | 24 |

安盛盛利II至尊 | 中低 | 中 | 中高 | ★★★ 全程偏保守 | 17 |

宏利宏摯傳承 | 低 | 中 | 中 | ★★☆ 前期偏弱 | 15 |

保诚信守明天 | 最高 | 最高 | 最高 | ★★★★☆ 全程领先但波动大 | 22 |

国寿智裕世代 | 中 | 中高 | 中高 | ★★★☆ 稳定但不出彩 | 18 |

太平辉煌世代 | 中低 | 中 | 中 | ★★☆ 中规中矩 | 14 |

周大福匠心传承2 | 中 | 中高 | 中高 | ★★★☆ 灵活可调 | 19 |

富卫盈聚天下II | 中 | 中高 | 中高 | ★★★☆ 较均衡 | 18 |

立桥息享年年3 | 低 | 低 | 低 | ★ 短期产品不适合长期 | 8 |

2.3 总现金价值增长曲线(第10、20、30年)

略

三、维度二:分红实现能力分析(权重25%)

分红实现率 = 实际派发分红金额 ÷ 产品说明书演示分红金额。这是整个分析框架中最为关键的维度——演示的预期收益再高,分红实现率若低,实际到手就会大打折扣。

数据来源:香港保险业监管局(IA)官网公布的分红实现率报告。优先查阅10年以上保单数据。

3.1 各公司历史分红实现率总览

公司 | 分红实现率范围 | 10年+中位数 | 最低值 | 最高值 | 极差 | 稳定性评级 |

友邦保险 | 93%-105% | 97% | 93% | 105% | 12% | ★★★★★ 极稳定 |

万通保险 | 95%-105% | 98% | 95% | 105% | 10% | ★★★★☆ 高度稳定 |

安盛 | 88%-100% | 95% | 88% | 100% | 12% | ★★★★☆ 高度稳定 |

宏利 | 80%-95% | 87% | 80% | 95% | 15% | ★★★☆ 中等稳定 |

保诚 | 12%-1,044% | 87% | 12% | 1,044% | 1,032% | ★★ 波动极大 |

中国人寿 | 60%-109% | 82% | 60% | 109% | 49% | ★★☆ 波动较大 |

太平人寿 | 90%-105% | 98% | 90% | 105% | 15% | ★★★☆ 较稳定 |

周大福人寿 | 88%-105% | 95% | 88% | 105% | 17% | ★★★☆ 较稳定 |

富卫人寿 | 75%-95% | 83% | 75% | 95% | 20% | ★★☆ 偏低 |

立桥人寿 | 100% | 100% | 100% | 100% | 0% | ★★★★ 数据有限(仅1年+) |

3.2 分红稳定性深入评估

不仅要看平均数,还要关注各年份之间的波动幅度、极端情况下的防御能力。以下为重点公司的详细分析:

第一梯队(极稳定):

• 友邦保险:10年+保单总现金价值比率中位数达97%,最低值93%,方差极小。2024年分红实现率100%+,连续多年全额兑现甚至超额。旗下王牌储蓄产品分红实现率长期保持在100%或以上。

• 万通保险:富饶系列分红实现率100%-105%,霸菱资管全球配置能力为分红提供坚实支撑。

• 安盛:周年红利和终期红利实现率均约95%,200年经营历史中积累了成熟的分红管理经验。

第二梯队(较稳定):

• 宏利:近年分红实现率约87%,低于第一梯队,但78.5%固收配置提供底线保障。

• 周大福人寿/太平人寿:分红实现率88%-105%,表现中规中矩。

需警惕:

• 保诚:虽然2025年分红实现率达到105%,但历史数据波动极大——最低12%、最高1,044%,极差超过1,000个百分点。这种"上蹿下跳"意味着分红极其不稳定,需高度关注。

• 中国人寿:分红实现率60%-109%,区间跨度大,非保证部分不确定性强。

• 富卫人寿:公司仅12年历史,分红实现率均值83%,长期记录有限,可靠性待时间验证。

四、维度三:公司实力与底层资产分析(权重20%)

4.1 偿付能力充足率与国际信用评级

偿付能力是保险公司履行赔偿或给付义务的"压舱石"。监管要求一般为150%,实力强的公司远超此标准。

公司 | 偿付能力充足率 | 标普评级 | 穆迪评级 | 惠誉评级 | 成立/入港年份 | 全球资产规模 |

友邦保险 | >250% | A+ | A1 | - | 1919/1932 | 3,454亿美元 |

万通保险 | >200% | - | - | A- | 1975 | 1,071亿港币(+霸菱3,816亿美元) |

安盛 | 224% | A+ | Aa3 | - | 1816 | 6,770亿美元 |

宏利 | >230% | AA- | Aa3 | - | 1887/1897 | 超1万亿美元 |

保诚 | >200% | AA- | A1 | - | 1848/1964 | 2,122亿美元 |

中国人寿 | >200% | A | A1 | - | 1949/1984 | 集团8.57万亿人民币 |

太平人寿 | >200% | 未公开 | 未公开 | - | 1929 | 未单独披露 |

周大福人寿 | 337% | - | A3 | A- | 1970/1985 | 约100亿美元 |

富卫人寿 | >200% | - | - | A | 2013 | 约1,000亿港币 |

立桥人寿 | 314%+ | AA | - | - | 2019 | 偿付能力314%+ |

4.2 投资策略与资产配置

分红最终来源于保险公司的全球投资组合。以下是各公司投资策略对比:

公司 | 固收比例 | 权益比例 | 投资风格 | 资管机构 | 资管规模 |

友邦保险 | ~70% | ~25% | 721法则稳健 | 友邦投资管理 | 3,450亿美元 |

万通保险 | ~55% | ~35% | 稳健进取(含私募债权) | 霸菱资管(Barings) | 3,816亿美元 |

安盛 | ~75% | ~20% | 谨慎保守 | 安盛投资管理 | 6,770亿美元 |

宏利 | 78.5% | ~18% | 极度稳健(70%A级以上债券) | 宏利投资管理 | 超1万亿美元 |

保诚 | ~48% | ~48% | 均衡进取(亚洲聚焦) | 瀚亚投资 | 2,400亿美元 |

中国人寿 | ~65% | ~25% | 稳健偏保守 | 国寿投资管理 | 4.8万亿人民币 |

太平人寿 | ~60% | ~20% | 稳健 | 太平资管 | 未单独披露 |

周大福人寿 | 25%-50% | 50%-75% | 灵活可调(财富跃进选项) | 自有团队 | 约100亿美元 |

富卫人寿 | ~55% | ~35% | 灵活多元 | 自有团队+外部合作 | 约1,000亿港币 |

立桥人寿 | ~80% | ~10% | 短期储蓄为主 | 立桥集团团队 | 偿付能力314%+ |

关键发现:

• 最稳健:宏利(78.5%固收+70%A级以上债券)、安盛(75%固收),波动最小,适合极致风险规避者

• 最进取:保诚(股债各半约48%),预期收益潜力最高但波动也最大

• 最灵活:周大福人寿(财富跃进选项可后期提高股权配置比例至75%),适合有市场判断力的投资者

• 最大规模:宏利(超1万亿美元)、安盛(6,770亿美元),资管能力经过长周期检验

五、维度四:产品功能与灵活性分析(权重15%)

5.1 多元货币与核心功能对比

产品 | 支持货币种类 | 货币转换(第几年起) | 最早提领时间 | 提领策略 | 分红锁定 | 保单分拆 | 受保人变更 |

友邦環宇盈活 | 美元/港币/人民币等7-9种 | 第3年起 | 第6年起 | 566/567等 | 第15年起 | 支持 | 无限次 |

万通富饶万家 | 美元/港币/人民币/澳元等 | 第3年起 | 第6年起 | 美式周年红利灵活提取 | 第10年起 | 支持 | 无限次+年金转换 |

安盛盛利II至尊 | 美元/港币/人民币等 | 第3年起 | 第8年起 | 传统提取 | 第10年起 | 支持 | 支持 |

宏利宏摯傳承 | 美元/港币 | 有限 | 第8年起 | 传统提取 | 第10年起 | 支持 | 无限次+后备受保人 |

保诚信守明天 | 6-9种货币 | 第3年起 | 第6年起 | 566/567等 | 第10年起 | 支持 | 无限次 |

国寿智裕世代 | 美元/港币/人民币 | 第3年起 | 第8年起 | 传统提取 | 第10年起 | 支持 | 支持 |

太平辉煌世代 | 美元/港币 | 有限 | 第8年起 | 传统提取 | 不支持 | 有限 | 支持 |

周大福匠心传承2 | 美元/港币/人民币 | 第3年起 | 第5年起 | 灵活提取+财富跃进 | 第10年起 | 支持 | 无限次 |

富卫盈聚天下II | 美元/港币/人民币 | 第3年起 | 第6年起 | 灵活提取 | 第10年起 | 支持 | 支持 |

立桥息享年年3 | 美元/港币/人民币 | 不适用 | 第3年起 | 保证入息每年派发 | 不适用 | 不适用 | 不适用 |

5.2 传承功能深度对比

产品 | 身故赔付选项 | 信托式安排 | 传承金增值机制 | 特色传承功能 | 传承评分(15) |

友邦環宇盈活 | 一次性/分期 | 不支持 | 无 | 品牌背书+高实现率保障 | 10 |

万通富饶万家 | 一次性/分期 | 不支持 | 无 | 年金转换+美式分红每年派发 | 12 |

安盛盛利II至尊 | 一次性 | 不支持 | 无 | 200年历史最悠久品牌 | 9 |

宏利宏摯傳承 | 一次性/分期/信托 | 支持 | 代代递增 | 保单分拆+无限换受保人+后备受保人 | 15 |

保诚信守明天 | 一次性/分期 | 不支持 | 无 | 多元货币+红利锁定 | 11 |

国寿智裕世代 | 一次性 | 不支持 | 无 | 国家级信用背书+跨境便利 | 9 |

太平辉煌世代 | 一次性 | 不支持 | 无 | 央企背景稳定传承 | 8 |

周大福匠心传承2 | 一次性/分期 | 不支持 | 财富跃进 | 灵活调整股权比例+财富跃进 | 12 |

富卫盈聚天下II | 一次性/分期 | 不支持 | 无 | 科技赋能+产品创新 | 9 |

立桥息享年年3 | 一次性 | 不支持 | 无 | 短期产品不适合传承 | 4 |

六、维度五:优惠与费用结构分析(权重15%)

以下优惠数据基于2025年Q2(2025年5月)各保险公司最新推广文件。优惠通常分为上半年度推广期(1-6月)和下半年度推广期(7-12月),以下标注各优惠的有效截止日期。

6.1 2025年Q2优惠明细(5年缴、年缴10万美元基准)

略

七、交叉比较模块

7.1 收益与风险的权衡矩阵

将各产品的预期IRR(收益维度)与历史分红实现率中位数(风险维度)交叉分析,形成四象限分类:

象限 | 特征 | 代表产品 | 投资建议 |

高收益+高实现率 (理想型) | 收益高且分红兑现稳定 | 万通富饶万家、友邦環宇盈活 | 优先考虑,综合性价比最高 |

高收益+低实现率 (画饼型) | 演示收益高但兑现不稳定 | 保诚信守明天 | 需高度警惕,仅适合风险承受力强的进取型投资者 |

低收益+高实现率 (稳健型) | 收益温和但兑现可靠 | 安盛盛利II、宏利宏摯傳承 | 适合风险规避者,安全边际高 |

低收益+低实现率 (避坑型) | 收益低且兑现不确定 | 立桥息享年年3(长期) | 长期持有直接排除,仅适合3-5年短期配置 |

7.2 提领策略与投资目标的匹配度分析

根据您的资金用途,将各产品纳入以下三类适配分析:

【教育金规划(约15年)】重视中期IRR和回本速度:

• 首选:万通富饶万家(美式分红灵活提取)、周大福匠心传承2(回本较快+灵活调整)

• 次选:友邦環宇盈活(10年后IRR优秀)、富卫盈聚天下II(回本较快)

【养老金规划(约30年+)】重视长期IRR和可持续提领能力:

• 首选:万通富饶万家(美式分红+年金转换,提取最灵活)、友邦環宇盈活(分红极稳定)

• 次选:保诚信守明天(长期收益潜力最高)、周大福匠心传承2(财富跃进选项)

• 稳健型:安盛盛利II(安全边际最高)、宏利宏摯傳承(传承+养老兼顾)

【财富传承(超长期)】重视传承功能和终期红利稳定性:

• 首选:宏利宏摯傳承(保单分拆+无限更换受保人+信托安排,传承功能最完善)

• 次选:万通富饶万家(美式分红+年金转换跨代传承)、友邦環宇盈活(品牌传承价值)

• 进取型:保诚信守明天(超长期复利潜力最大)、周大福匠心传承2(可调股权比例优化传承收益)

八、最终综合评分框架

以下综合评分基于五大维度的标准化加权计算。每个维度的评分均以10款产品中的最高表现为100分基准,其他产品按比例折算。

产品 | 收益结构(25) | 分红实现(25) | 公司实力(20) | 产品功能(15) | 优惠力度(15) | 加权总分(100) | 排名 |

万通富饶万家 | 24 | 24 | 18 | 13 | 11 | 90→94 | 1 |

友邦環宇盈活 | 20 | 25 | 19 | 12 | 14 | 90→92 | 2 |

安盛盛利II至尊 | 17 | 23 | 20 | 11 | 13 | 84→88 | 3 |

保诚信守明天 | 22 | 17 | 18 | 13 | 10 | 80→86 | 4 |

宏利宏摯傳承 | 15 | 20 | 20 | 15 | 9 | 79→85 | 5 |

周大福匠心传承2 | 19 | 22 | 14 | 13 | 8 | 76→80 | 6 |

中国人寿智裕世代 | 18 | 16 | 18 | 10 | 8 | 70→78 | 7 |

太平辉煌世代 | 14 | 20 | 14 | 8 | 7 | 63→75 | 8 |

富卫盈聚天下II | 18 | 14 | 12 | 10 | 10 | 64→74 | 9 |

立桥息享年年3 | 8 | 8 | 12 | 6 | 8 | 42→70 | 10 |

注:以上评分为基于公开数据的标准化评估,实际投资选择还需结合个人财务目标、风险偏好、资金规模等因素综合考量。

评分说明:收益结构维度以保诚为基准100分;分红实现维度以友邦为基准100分;公司实力维度以宏利/安盛为基准100分;产品功能维度以宏利为基准100分;优惠力度维度以友邦为基准100分。加权总分经归一化处理。

九、投资建议与推荐方案

9.1 按投资者类型推荐

投资者类型 | 首选产品 | 推荐理由 | 注意事项 |

稳健型投资者 | 友邦環宇盈活(92分)安盛盛利II(88分) | 分红兑现率最高(100%+)、投资策略稳健、品牌龙头 | 友邦优惠5月31日截止;安盛回本较慢(8-10年) |

进取型投资者 | 万通富饶万家(94分)保诚信守明天(86分) | 万通美式分红灵活+高实现率、保诚长期收益潜力最高 | 保诚分红波动极大需承受; |

传承规划型 | 宏利宏摯傳承(85分)万通富饶万家(94分) | 宏利传承功能最完善(分拆+换受保人+信托)、万通年金转换 | 宏利分红实现率87%略低;建议超长期持有 |

短期资金型 | 立桥息享年年3(70分) | 3-5年回本、保证成分最高、确定性好 | 长期收益极低(30年IRR仅2-3%),不适合中长期 |

人民币资产型 | 国寿智裕世代(78分)友邦環宇盈活(92分) | 国寿人民币保单优势+财政部背书、友邦多币种灵活 | 国寿分红波动大(60-109%);多币种需求首选友邦 |

极致安全型 | 安盛盛利II(88分) | 224%偿付率行业领先、200年历史、75%固收配置 | 预期收益偏保守,适合完全不接受风险的投资者 |

9.2 组合配置建议(分散风险)

建议不要将所有资金投入单一产品,可考虑以下两类组合方案:

方案A:核心-卫星策略(适合100万美元以上资金)

• 核心仓位(60%):友邦環宇盈活或万通富饶万家——分红稳定、品牌过硬,作为压舱石

• 卫星仓位(30%):保诚信守明天或周大福匠心传承2——配置进取型产品或灵活型产品增厚收益

• 流动性仓位(10%):立桥息享年年3——短期可动用资金,兼顾流动性

方案B:均衡配置策略(适合50万美元左右资金)

• 稳健仓(50%):友邦環宇盈活——龙头品牌+分红极稳定

• 传承仓(30%):宏利宏摯傳承——传承功能完善,兼顾多代规划

• 进取仓(20%):万通富饶万家——美式分红灵活+高收益潜力

免责声明

1. 本报告数据来源包括:各保险公司官方产品说明书、香港保险业监管局(IA)分红实现率公布数据、各公司2025年Q2优惠推广文件、公开市场研究数据。数据截止日期为2025年5月。

2. 预期IRR和分红演示数据基于各保险公司官方计划书的演示假设,不代表实际收益承诺。实际收益取决于保险公司投资表现、分红政策及市场环境。

3. 过往分红实现率不代表未来表现。不同经济周期下,分红水平可能存在显著差异。

4. 本报告中的评分和排名为基于公开数据的标准化分析工具,不构成投资建议。投资者应根据自身财务状况、风险承受能力和投资目标做出独立判断。

5. 具体产品条款以各保险公司官方产品说明书及保单文件为准。购买前请仔细阅读产品说明书并咨询专业保险顾问。

6. 本报告仅供内部参考使用。

我们的服务

资产增值:点心债/美元债/EAM、股票量化、香港保险。生活方式服务:港美股投资账户开立、香港银行开户、数字科学实践、CRS2.0与身份规划。