2025年是诸多白酒企业的滑铁卢之年,古井贡酒也不例外。曾经增长迅猛、让同行黯然失色的古井贡酒在2025年也停下了大踏步向前进的步伐,下面让我们一起看看2025年古井贡酒的具体情况吧。

一、业绩概况

1.总体情况

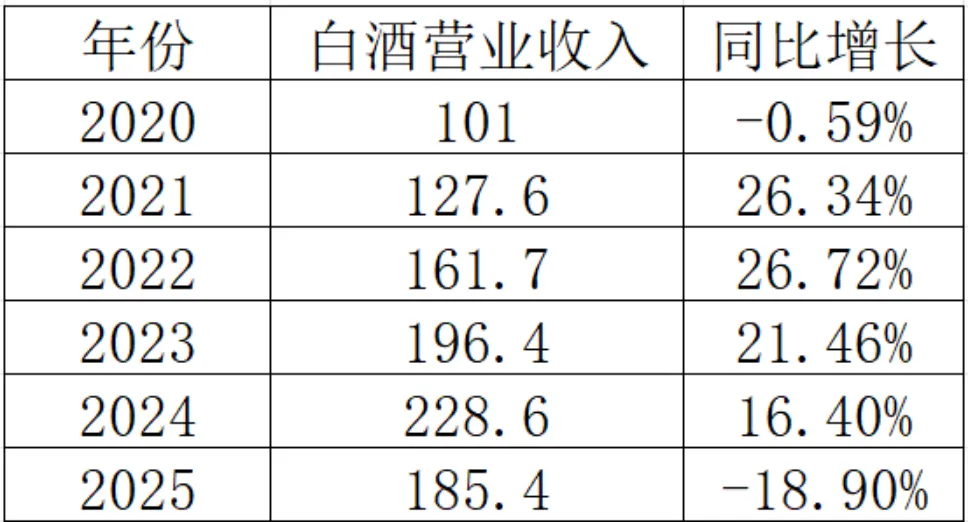

2025年,古井贡酒实现了185.4亿的白酒营收,同比下滑了19%,毛利率达79.45%,同比下滑2.3%。销售费用54.6亿,同比下降11.65%,管理费用14.5亿,同比增长0.69%,归母净利润35.5亿,同比下滑35.7%。

2025年的经济形势众所周知,禁酒令的横空出世也是对白酒企业的迎头一击,在这两大因素的影响下,白酒企业的业绩能好反倒很奇怪了。对于古井贡酒而言,其业绩大幅下滑的原因还有一个,就是前些年业绩快速增长背后的大幅压货的问题。从2021年来,古井贡酒就一直保持着超过大多同行的业绩增速,基本上每年都能大幅超过预期,在经济形势错综复杂的年份,业绩还能够好的让人感到不真实。这种情况的背后隐藏的就是压货问题,因此前些年也屡屡传出“古井贡酒渠道库存高企”、“销售丑闻”等花边新闻。2025年销售环境极其严峻,古井也是乘此良机大力开展去库存,第三、四季度的销售额大幅下降,试图以此解决前些年高速发展积下的问题。

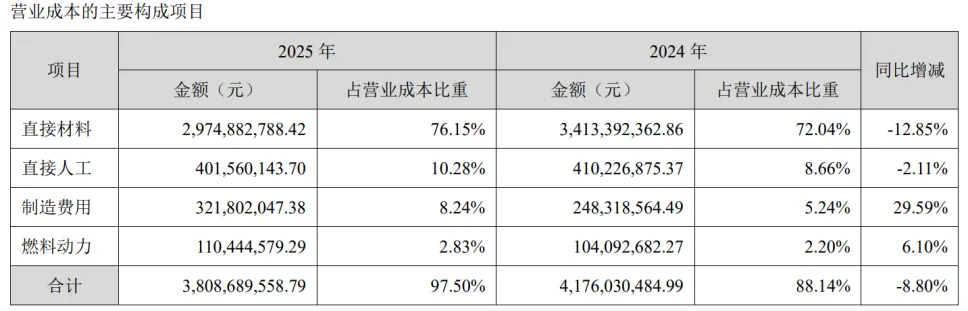

白酒企业还有个特点,就是销售费用、管理费用以及成本都具有一定刚性,不会完全随着营收的下滑而同比下滑。以此次古井贡酒财报为例,

①管理费用的微增主要是折旧费的增加,人员薪酬等其他科目基本没什么变化,反映了管理费用的相对刚性。

②销售费用的下降主要是综合促销费的大幅下降(-27.4%),降幅大于营收降幅,反映管理层在面临酒不好卖的情况时选择顺应时势,不再强行苛求业绩增长。员工薪酬没有同比大幅下跌,也不能大幅大跌,因为这些销售、管理人员都是以营销立身的酒企的根本竞争力所在,即使酒不好卖,酒企日子不好过,这些人的待遇也不能降得太多,这一点在洋河身上也有所体现。这意味着销管费用在一定程度上会保持相对刚性,降幅要低于营收降幅,使得净利润的降幅更大了。

③成本有相对刚性。销量下降,直接材料费跟着下降,但直接人工费用下降幅度较小,制造费用、燃料动力费甚至还在上涨,综合导致成本也具有相对刚性。(营业成本中制造费用项目主要由固定资产折旧、设备运维费用等项目构成。2025年制造费用较同期增长29.59%,主要原因系公司智能园项目相关资产陆续投入运营,新增固定资产对应的折旧费用大幅增加所致)

上述因素综合导致归母净利润降幅远高于营收降幅。

2.按酒类划分

按酒的类别划分,支柱产品年份原浆销量同比下降10%,达到6.37万吨,瓶均价达107.8元,同比下滑10%,实现量价齐降,反映出2025年销售形势的艰难。

低端酒类古井贡酒销量同比增长3.8%,达到3.3万吨,瓶均价达26.9元,同比下降17.4%。能够实现销量增长是不容易的,但代价就是价格的大幅下降,由此带来更多销量。这类酒大多来自浓香基酒中的劣质基酒,基本没有存储价值,能卖出去一瓶是一瓶,价格低些也能接受,毕竟利润的大头不在这里。

黄鹤楼销量近2.2万吨,同比减少了11.2%,瓶均价43元,同比下滑10.2%,也是量价齐降。在严峻的白酒销售形势下,黄鹤楼的销售也愈加艰难。从2016年收购以来,黄鹤楼并没有太大的起色,原本想着以黄鹤楼的老字号品牌和质量,叠加古井贡酒的销售渠道和经营模式,黄鹤楼的业绩应该也能高速增长。可黄鹤楼多年来的业绩情况表明,其表现应该是远没有达到管理层的预期,当然,这有主观因素,也有行业竞争太过激烈、经济形势不好的客观因素。为此,管理层选择将黄鹤楼计提商誉减值3.146亿,对应减少了归母净利润3.146亿。

2025年财报没有像往期那样单独披露黄鹤楼的业绩,笔者猜测应该是黄鹤楼的业绩非常惨不忍睹,从减值计算的过程看,古井贡对黄鹤楼未来的经营情况十分悲观——假设未来五年增长率范围为-17.36%至7.83%。

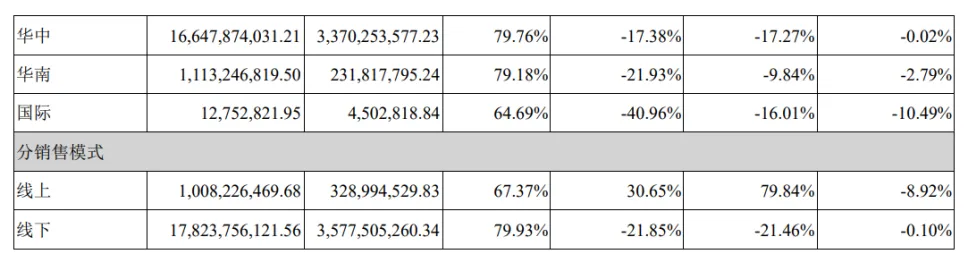

3.按地区划分

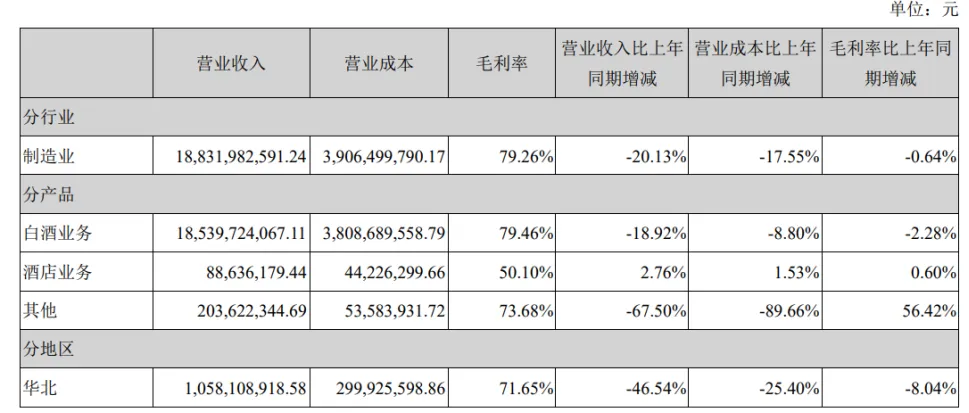

2025年,华北地区的销售遭遇重挫,营收直接下降了46.54%,毛利率下滑了8%,看来古井贡酒在华北地区的销售还是不稳固,一遇困难便只能大幅降价销售。

华中地区的销售相对还是很稳健的,营收虽然也下降了17.4%,但其毛利率基本保持不变。华中地区(大头是安徽省)是古井贡酒的大本营,多年的经营使其早已坚如磐石,即使遇到短暂的困难,依然可以实现不降价销售/压货。

华南地区营收同比下降21.93%,毛利率下降2.79%,相比华北地区要好很多。国际业务体量太小,暂无分析价值。

4.从经销商角度看

当期,三大区的经销商数量都有所下降,三大区的单个经销商的平均营收也有不同程度的下降,这反映了经营暂时失速时经销体系的阶段性收缩。

从单个经销商的平均营收情况看,华中地区的经销商实力最强,很多高价酒都经由这些有实力的经销商进行销售;华南地区次之,经销商实力虽不及华中地区经销商,但考虑到古井贡酒的品牌力和扩张程度,单个经销商营收达到169万也算是不错了;华北地区的经销商实力最弱,单个经销商平均营收只有不到80万,看来华北地区还是小商为主,大商资源有待开发。

二、财报要点记录

1.销售困难的财务体现

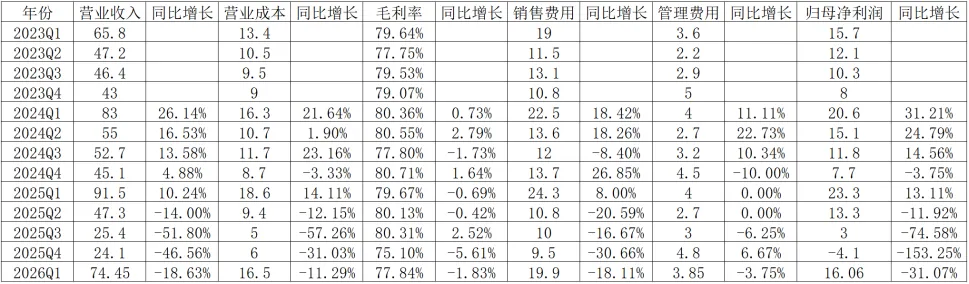

(1)四季度业绩惨淡

2025年四季度,古井贡酒营收24.1亿,同比下滑46.56%,毛利率75.1%,同比下降了5.6%;销售费用9.5亿,同比下滑31%,归母净利润-4.1亿(剔除黄鹤楼商誉减值的影响,大约亏损1亿)。古井贡酒出现了与洋河2024年四季度相同的情况——卖酒卖得净亏损。

不过,背后的原因倒是与洋河不同。这种亏损的原因就在于上文分析过的费用刚性问题,营业成本、销售费用、管理费用的降幅均小于营收降幅,由此导致入不敷出的惨淡局面。这种情况发生在古井贡酒蓄意去库存的第四季度,应该算是正常的。

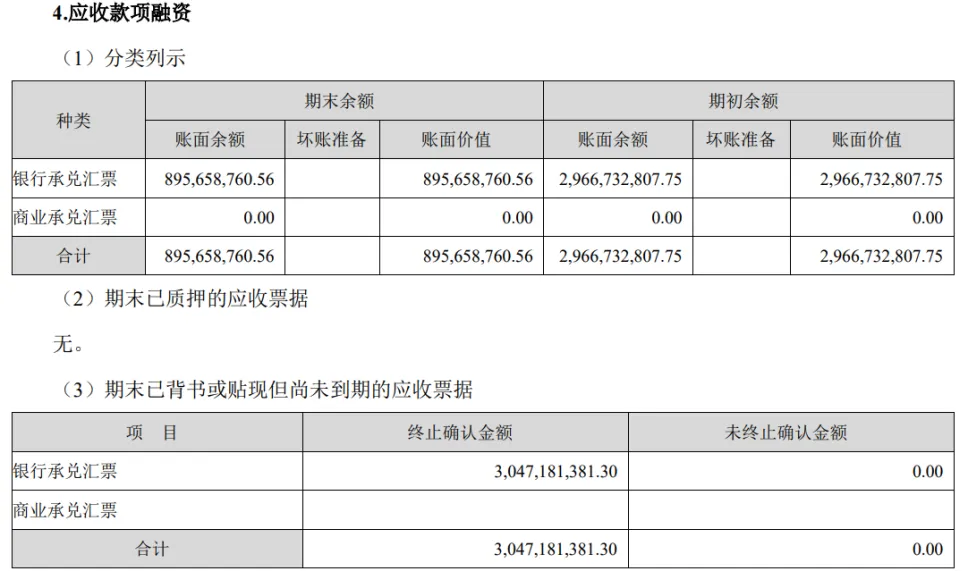

(2)应收款项融资金额不少

当期应收款项融资的余额为9亿,公司已背书或贴现且在资产负债表日尚未到期的应收款项融资期末终止确认金额为30亿,合计39亿。虽然与上年相比是大幅减少,但绝对金额并不算小。

应收款项融资项目全是大银行承兑汇票,有效期差不多6个月左右,说明下半年古井贡酒至少收到了39亿的银行承兑汇票,而下半年古井贡酒的营收才49.5亿,充分说明绝大部分营收对应的都是经销商给的银行承兑汇票。由于汇票的处理方式主要是到期取钱、交贴现费后兑现或背书转让,具有时间价值,可视为古井贡酒进一步放宽了销售政策,这是在严峻的销售形势下酒企不得不做的事情。

(3)多数据协同

笔者仔细阅读财报发现,当期古井贡酒的综合促销费下降,合同负债水平下降,保证金、预提费用减少,经销商数量减少,将这些点串联起来,正是企业经营失速时的常规表现。

从好的角度去思考,不为了维持财报数据的好看而强制卖酒,导致当期综合促销费下降,卖酒的返利减少导致预提费用的减少;为了减轻经销商的压力选择将合同负债和保证金水平下降。经销商数量的减少可能是经销商的倒闭或者古井贡酒对不符合条件的经销商进行的定点筛除。

从坏的角度去思考,这些数据都显示了古井贡酒的产品难以销售以及经销体系的动摇。

结合古井贡酒强大的竞争力和白酒行业严峻的销售形势,笔者认为第一个好的角度似乎更符合实际情况。

2.产能释放

当期,酿酒生产智能化技术改造项目彻底建成(财报显示该工程进度已达99%),增加了6.66万吨基酒产能、28.4万吨基酒储存、年产13万吨灌装能力。如今的基酒产能为4+3+6.66=13.66万吨左右。

根据2020年业绩说明会管理层披露信息:

“新项目建成后,公司成品酒设计产能总计可达245000吨”。

已知基酒产能大约为13.66万吨,因此基酒兑成品酒的比例约为24.5/13.66≈1.8。

经过计算,2025基酒产量为13.68万吨,计算出来的基酒产量包含了外购基酒的数量,是古井贡本身基酒产量与外购基酒量的总和。从这个角度也可以看出,古井贡酒的新建产能大概率是接近满产的,产出的酒除了卖掉,剩余的都存起来了。

结合历年年份原浆与古井贡酒的产销量情况,以及古井所拥有的窖池年份情况,年份原浆的产销量要显著大于古井贡酒的产销量,这意味着古井这些年所积累下来的库存基酒可能并不是什么太好的酒。这也是浓香酒生产企业难以回避的问题,生产出好的浓香酒必然会伴生劣质酒,而如何处理劣质酒是每一个浓香酒企都要直面的难题,要么存起来,要么想方设法的卖掉。

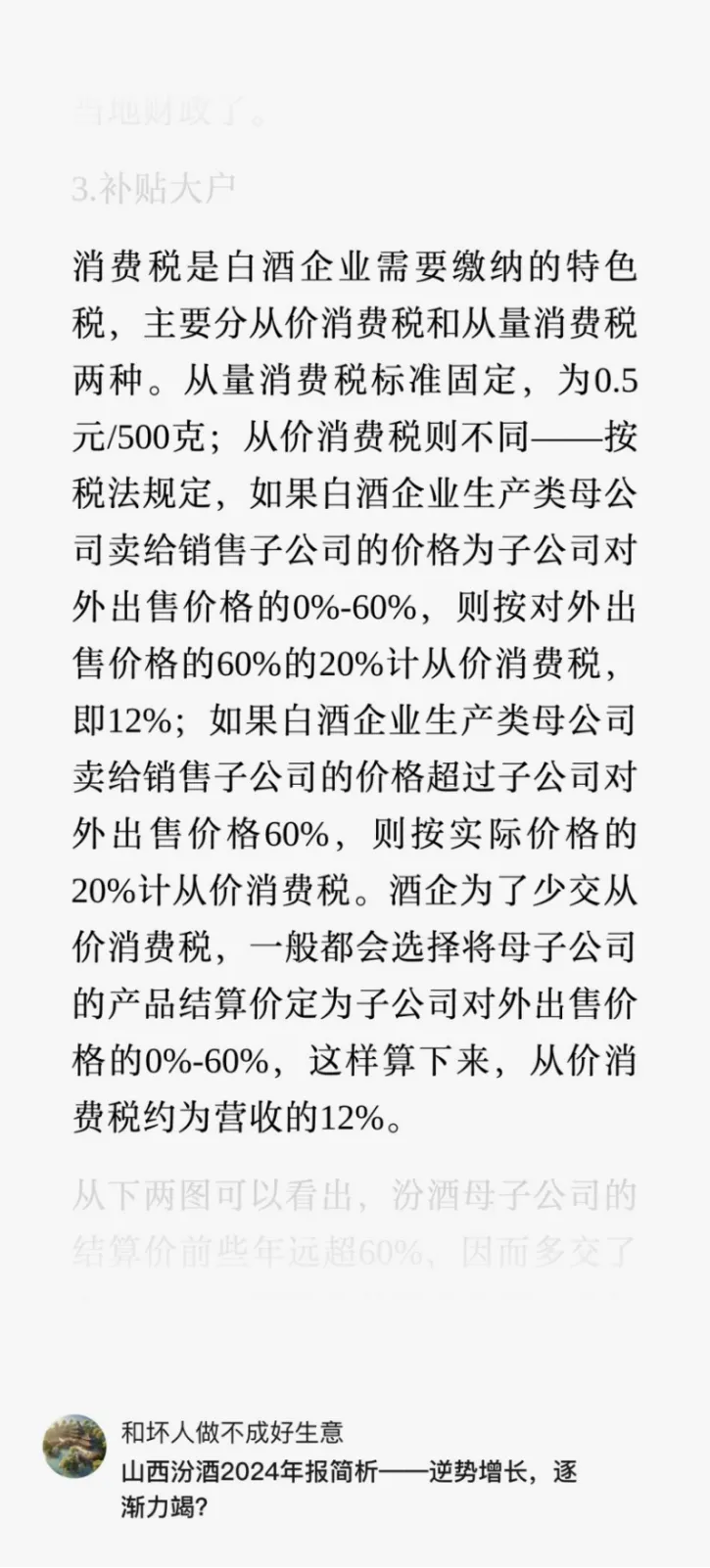

3.多缴从价税

关于消费税的介绍如下图所示。

从下表可看出,2019年后,古井贡酒的从价消费税占酒类营收比重超过了12%,说明生产企业与销售公司的结算比例超出了60%,生产企业多缴纳了从价消费税。在疫情封控的高峰期2022年超出比例更多,为地方分担了更多经济压力。近年来,从价税占营收比重持续走高,意味着酒企的从价税缴纳额越来越高,对地方经济的支撑力度也越来越大。后续需持续观察这一数字的变化。

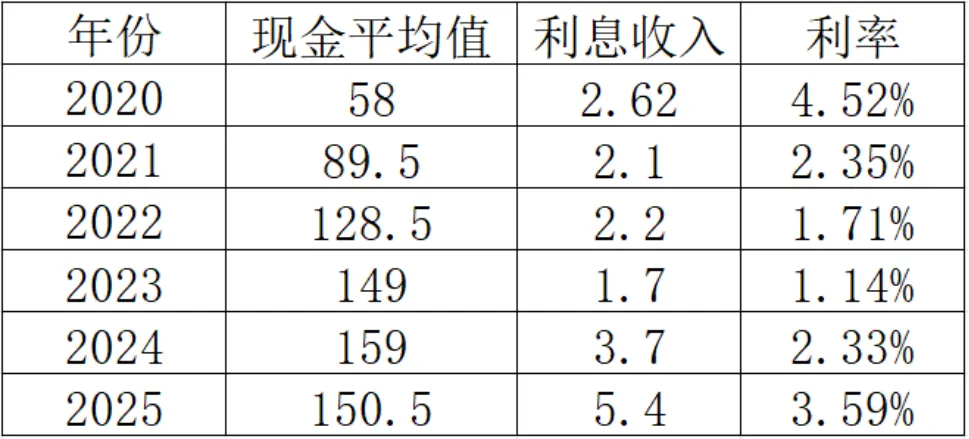

4.利息收入增加

古井贡酒利润表中的“利息收入”一栏是奇怪的按照收付实现制进行的记录的,而非权责发生制。因此,在国家存贷利率逐年下降的当下,古井贡酒的存款利率能够呈现出逐年增加的态势,着实有趣。业绩说明会上管理层也表示,

“公司2025年利息收入增长50%,主要原因系前期购买的三年期大额定期存单集中到期,利息集中兑付所致”。

怎么说呢,利息收入这块给笔者的感觉一直都很怪,不愿意随大流的选用权责发生制,反倒愿意另辟蹊径选用收付实现制。俗话说事出反常必有妖,古井贡酒账上的现金存款估计另有他用。

5.分红率提升

从2023年至今,古井贡酒的分红率逐年提升,一方面是因为大项在建工程的完工,对资金的需求没那么强烈了;另一方面也是回馈投资者/支撑地方财政,让两方的日子都好过一些。2025年分红率已创造历史新高,这点值得点赞,期待2026年的分红率步步高升。

三、未来经营形势分析

当前的大环境仍显示出错综复杂的情况,禁酒令的影响尚未完全消失,经济复苏的苗头还很微弱,预计2026年全年白酒的销售环境都不会太好。

一季度古井贡酒的营收74.45亿,同比下降18.6%,归母净利润16亿,同比下降31%。相比去年第三、四季度,今年一季度的古井贡酒算是降幅显著收窄了,经营情况改善了一些。合同负债、其他流动负债(主要是预提费用)水平也都有所提升,似乎也印证了一季度经营情况的改善。

从这个角度看,古井贡酒似乎有望在2026年内完成去库存任务,重回增长轨道。当然,这也只是笔者的一种猜测和想象,还得密切跟踪财报具体分析。

不过在不久的未来,古井贡酒尚有一个不确定因素,就是灵魂人物梁金辉董事长将于2026年6月29日到任。梁董事长出生于1966年10月,今年将满60岁,可以说是古井贡酒发展至此最大的功臣。而古井贡酒身处中端、次高端赛道,身处这些赛道的酒企大多品牌力不强,没法让消费者指名道姓的去买,因此很吃销售团队和营销体系的建设。这种营销体系往往很复杂,从古井贡酒的“三通”工程中就可见一斑。从洋河的案例中,笔者发现要维系好这样复杂的营销体系相当困难,很考验管理层的能力,而这营销体系一旦乱了,再想梳理重建更是难上加难。

换言之,这些因素都要依靠强力的管理层,曾经的洋河也是这么发展起来的。如果梁董不能连任,那么就要新上任一个董事长了,继任者会不会像某张董那样乱搞一气(你懂得是哪位张董)?古井贡酒还能不能维持乃至扩张现有营销体系?销售团队还能否继续发力?这些问题都是不确定性的具体体现。洋河血淋淋的前车之鉴还历历在目。

未来古井是否会面临考验,今年将逐步揭晓。

四、估值

由于说不准企业未来的经营形势,暂不进行估值,待到尘埃落定之时再行估值。不过仅从股息率的角度看,当前古井贡B股的估值是肉眼可见的低,对古井贡酒感兴趣的看官可以先行购入。

希望感兴趣的兄弟姐妹们点点关注哦,支持一下本胖,你们的支持是我核动力驴式码字的不竭动力!