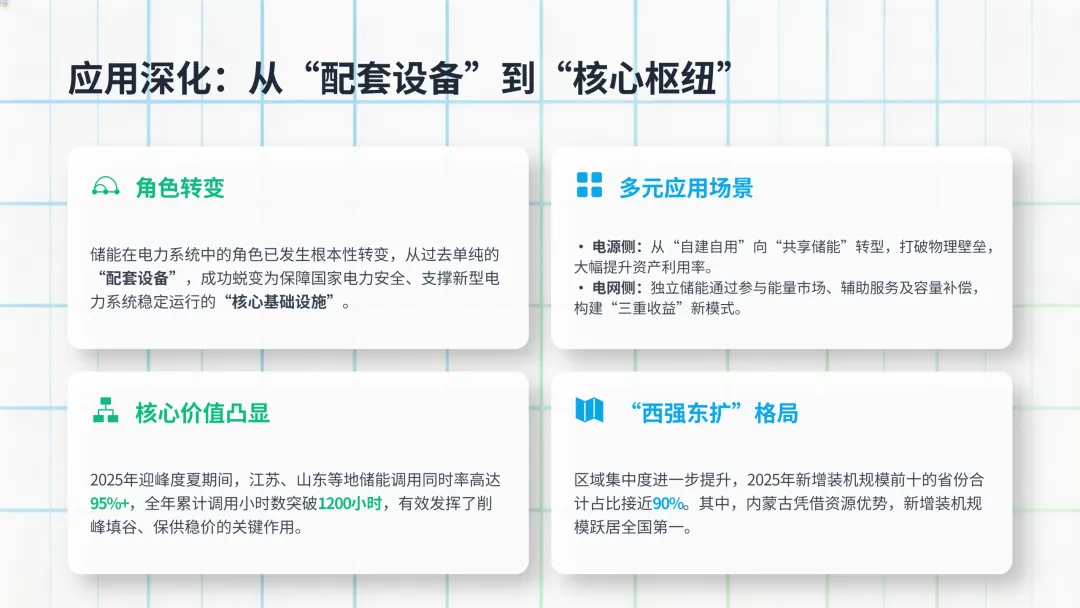

2025 年是中国新型储能产业实现历史性跨越的一年,行业累计装机突破144.7GW,占国内电力储能总规模的67.3%,全球新增装机占比58.6%,连续四年位居全球第一,正式从政策驱动的配套设备,转向市场驱动的电力系统核心基础设施。

进入 2026 年,行业发展逻辑彻底重构:强制配储终结、容量电价落地、电力现货市场全覆盖,储能盈利模式从单一峰谷套利升级为电能量 + 辅助服务 + 容量补偿三重收益体系。

与此同时,技术路线呈现 “锂电主导、钠电突破、长时提速” 格局,产业链在供需紧平衡下迎来价格反转,海外市场多点爆发,中东成为新增长极。整体来看,行业正从高速规模扩张转向高质量价值增长,2026 年是产业化、市场化、全球化三重升级的关键年份。

一、行业规模与格局:全球领跑,市场化转型完成

截至 2025 年底,中国新型储能累计装机144.7GW,同比大增85%,较 “十三五” 末增长45 倍,全球占比首次过半。2025 年新增装机66.4GW/189.5GWh,功率与能量规模分别同比增长52%和73%。区域格局呈现 “西强东扩”,内蒙古、新疆、甘肃、宁夏位居新增装机前四位,合计占比超50%,与大型风光基地布局高度匹配。

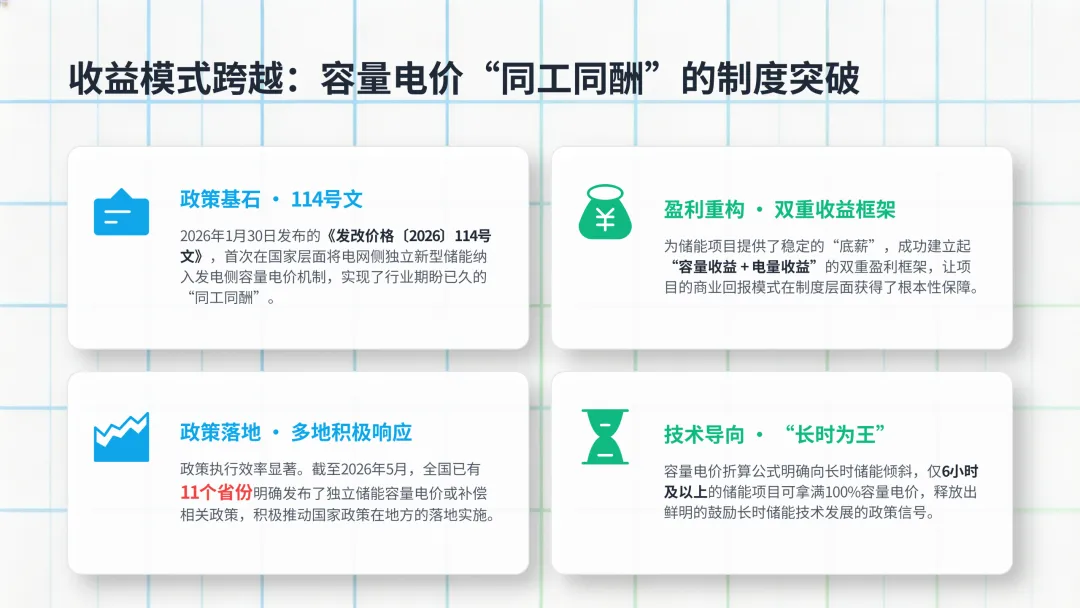

行业驱动逻辑已完成根本切换:过去依靠强制配储拉动装机,2025 年136 号文取消强制配储要求后,行业并未失速,反而在市场化机制下实现内生增长。储能系统成本较 2023 年初下降约80%,部分地区度电成本低于0.2 元,经济性凸显。2026 年114 号文将独立储能纳入容量电价,与煤电实现 “同工同酬”,彻底打通盈利闭环,行业从 “成本包袱” 转变为 “价值资产”。

展望 2030 年,保守场景下累计装机将达371.2GW,2026-2030 年复合增速20.7%;理想场景下达450.7GW,复合增速25.5%。行业增速换挡但绝对增量可观,正式迈入稳健增长新阶段。

二、政策体系:从强制配储到市场驱动,三重收益成型

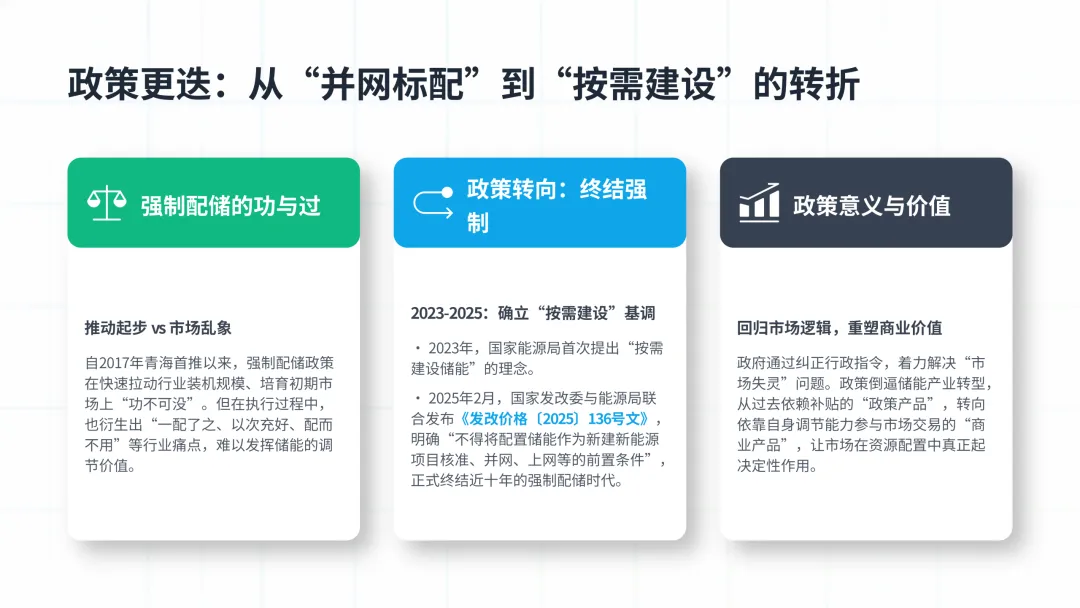

政策是储能行业转型的核心抓手。2017-2024 年,强制配储推动行业快速起量,但也带来闲置浪费、盈利困难等问题。2025 年成为政策转折年,136 号文终结近十年强制配储,明确储能 “按需建设”;394 号文要求 2025 年底省级现货市场全覆盖,为储能提供交易场景;1144 号文提出 2027 年装机达1.8 亿千瓦,构建 “电能量 + 辅助服务 + 容量补偿” 收益框架。

2026 年容量电价机制落地,成为行业最大红利。甘肃、宁夏、湖北等省份按煤电标准给予270-330 元 /kW/ 年补偿,内蒙古、新疆按放电量补贴,山东挂钩现货动态调整。政策明确导向长时储能,4 小时及以上项目可获得全额容量补偿,推动行业向长时化升级。地方政策从 “一刀切” 转向 “一省一策”,围绕市场化交易、辅助服务、煤电配储等方向精准发力,行业发展更加理性高效。

三、技术路线:锂电主导,钠电拐点,长时多元提速

技术层面呈现一超多强、协同互补格局。锂离子电池占比超95%,仍是绝对主力。2026 年锂电价格触底反弹,314Ah 电芯从0.26-0.31 元 / Wh升至0.36-0.39 元 / Wh,涨幅约30%,核心原因是海内外需求共振、头部企业产能利用率超90%,供需进入紧平衡。技术迭代加速,500Ah + 大电芯、构网型、液冷温控成为主流,系统效率与安全性持续提升。

钠离子电池迎来产业化拐点,2026 年多个混合储能项目落地,河北、山东、湖北等地规模化应用。宁德时代签署3 年 60GWh钠电订单,头部企业规划 GWh 级产线,成本逼近锂电,在低温、安全、成本敏感场景优势显著。预计 2030 年钠电渗透率达15%-20%,成为锂电核心补充。

长时储能多点突破,国信盐穴300MW/2400MWh压缩空气项目投运,效率71%;全钒液流电池成本降至1.95 元 / Wh,循环寿命超 20 年,2026 年一季度并网规模同比增长586%;半固态电池实现量产,安全性大幅提升,布局数据中心、城市储能等高安全场景。未来将形成 “锂电短时、钠电补位、液流 / 压缩空气长时” 的多元技术生态。

四、产业链:供需重构,技术升级,集中度提升

产业链各环节呈现量价齐升、格局优化特征。电芯环节 CR5 超70%,宁德时代、比亚迪、海辰储能、亿纬锂能领跑,2026 年一季度出货215GWh,同比增长139%,取代动力电池成为锂电增长核心。大电芯、碳化硅、液冷成为技术主线,500Ah + 电芯在集采中占比超40%,碳化硅 PCS 效率达99.1%,液冷渗透率 2026 年将突破85%。

系统集成领域,中国企业全球领先,2025 年全球前十占8 席,比亚迪、阳光电源、中车株洲所位居前列,垂直整合与专业分工双轨并行。PCS、BMS、温控等环节伴随标准升级快速迭代,安全标准从 “灾后处置” 转向 “事前预警”,行业准入门槛大幅提高,中小企业加速出清,头部企业份额持续提升。

五、海外市场:美国韧性、欧洲爆发、中东崛起

海外市场成为行业第二增长曲线。美国市场受 FEOC 与关税扰动,但需求刚性不改,AI 数据中心配储成为新变量,2026 年预计贡献10-25GWh增量,装机规模54-70GWh,中国企业通过海外建厂、合作代工规避壁垒。

欧洲市场大储与户储双爆发,大储项目管线97GW,电化学占比87%,意大利、英国、波兰增速领先;户储受地缘冲突刺激再度井喷,阳台储能成为细分爆款,2026 年中国企业在欧订单已近30GWh。

中东市场成为最大增量,沙特、阿联酋已启动超65GWh项目,比亚迪、宁德时代、阳光电源、华为等深度参与,订单规模、单体容量全球领先。中国企业从设备出口转向EPC + 运营 + 投资全价值链输出,高温定制化方案具备显著溢价。长期来看,海外市场将从加分项变为必选项,支撑行业持续增长。

六、前景展望:增速换挡,价值升级,长期空间广阔

2026-2030 年,中国新型储能将实现四大转变:一是增长模式,从政策驱动转向市场内生驱动,容量电价托底、多元收益兑现;二是技术结构,从锂电独大转向多技术协同,钠电、长时储能快速渗透;三是盈利质量,从低毛利规模扩张转向高价值精细化运营;四是全球地位,从制造出口转向技术 + 标准 + 服务综合输出。

行业仍面临阶段性挑战:产能过剩隐忧、国际贸易壁垒、技术迭代风险、原材料价格波动等。但长期逻辑坚定:新能源高渗透下调节刚需刚性、电力市场化改革持续深化、全球能源转型不可逆,储能作为新型电力系统核心环节,长期成长空间明确。

总体而言,2026 年是中国新型储能承前启后的关键年份,行业告别野蛮生长,进入高质量发展新阶段。技术升级、市场深化、全球化扩张三大主线清晰,具备技术、成本、渠道优势的头部企业将充分受益,行业估值与盈利有望迎来双击。

END

点击下方图片二维码或点击公众号菜单栏进入【知识星球】,公众号文章/市场研报即时发布。星球内容包含精选行业/公司研报、深度成本与市场分析、产业链专项报告、技术前沿速递及实用知识分享。加入后,所有完整研报、调研、纪要均可免费下载、并可提问、互动交流,加入后72小时内随时退款。