本来想先发个快手的财报简评的,没想到pdd这么热闹,本着股东优先原则,先发拼多多的。

5 月 27 日,拼多多发布 2026 年 Q1 财报,Non-GAAP 净利润 141 亿元,市场预期 246 亿元,miss 了 42.7%

然后社交平台上就炸了——「拼多多不不本分」「拼多多炒股赔了」「管理层无能」——各种声音铺天盖地。

但你仔细想想,这事儿最魔幻的地方在哪?

不是拼多多不及预期,而是拼多多压根没在意过你的预期。

一、这不是意外,这是明牌

很多人这次跳出来骂,说拼多多 Q1 利润 miss 了 42.7%,太离谱了。

但你回去翻翻拼多多的电话会记录——

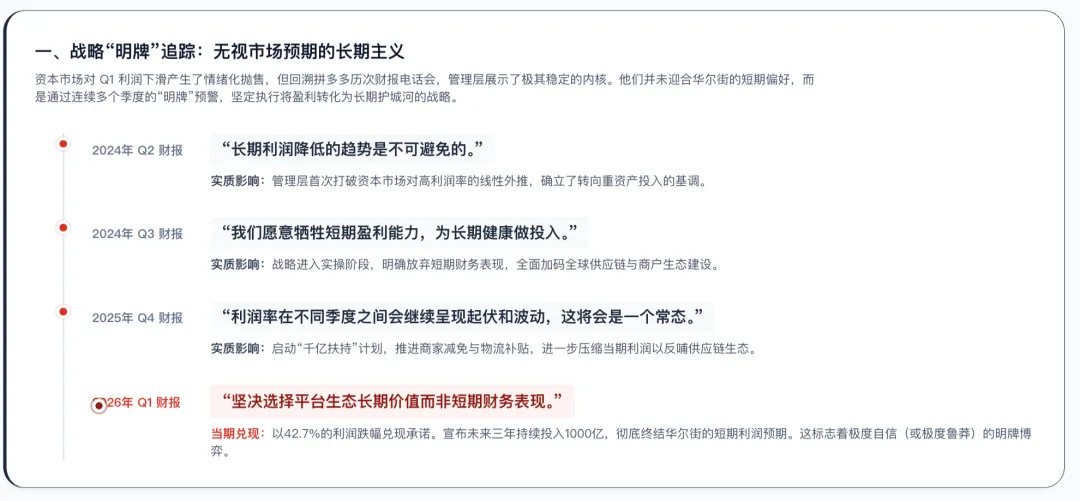

2024 年 Q2 电话会,管理层说:「长期利润降低的趋势是不可避免的。」

2024 年 Q3 电话会,管理层说:「我们愿意牺牲短期盈利能力,为长期健康做投入。」

2025 年 Q4 电话会,管理层说:「利润率在不同季度之间会继续呈现起伏和波动,这将会是一个常态。」

2026 年 Q1 电话会,管理层说:「坚决选择平台生态长期价值而非短期财务表现。」

不是一次,不是两次,是每一次。每一次电话会,管理层都在重复同一件事:我们会继续投入,利润别想了,别指望短期财务数据好看。

(你猜怎么着?他们还真就做到了。说到做到,这年头说到做到的公司可太稀罕了……)

这不是不及预期。这是人家早就告诉你了,只不过你不信。

二、拼多多的内核:一个「稳」字

观察拼多多这几年的动作,会发现一个很有意思的特征——这公司内核极其稳定。

就是认定了一件事,不管外面怎么闹,他照做不误。

2024 年 Q2 电话会,管理层主动说「长期利润率会降低」——你自己砸自己的盘,股价当场就跌了 30%。哪个上市公司的管理层会主动干这种事?

但拼多多没少干。。。

2025 年,启动「千亿扶持」计划——商家减免、物流补贴、新质供给,每一项都在压缩当期利润。华尔街在喊「你们利润率怎么这么低」,拼多多在加码投入。

现在 Q1 利润 miss 了 42.7%,管理层说「未来三年投入 1000 亿」——这几乎是在告诉市场:别指望了,后面利润也不会好看。

(翻译一下:我说的不是我下个季度利润会恢复,而是我未来三年都不会让利润好看。你听不懂人话吗?)

一个公司能做到这种程度——明明知道这么说股价会跌,但还是要说,还是要做——这背后要么是极度自信,要么是极度鲁莽。

我倾向于前者。原因很简单:敢打明牌的人,不怕你看牌。

三、明牌才是最硬的底牌

「管理层打明牌」这件事,值得单独展开说。

你看拼多多历次电话会:

问利润率?告诉你「会波动,别期待稳定」 问投入节奏?告诉你「三年一千亿,花定了」 问短期财务?告诉你「我们选长期,不选短期」

没有任何的模糊地带,没有任何的「我们正在评估各种可能性」式的外交辞令。

(你对比一下某电话会上永远在说「我们对未来充满信心」「我们将持续优化」,然后财报出来 miss 了才说「宏观环境挑战超预期」……不评价)

敢打明牌说明什么?说明他们不怕你提前跑。 一家公司在知道自己的话会导致股价下跌的情况下,依然选择如实告知,而不是模糊处理或降低调门——这说明他们的决策框架里,股价从来不是第一优先级。

这才是真正的本分。

段永平说本分是「做对的事情,然后把事情做对」。拼多多现在做的事对不对,三五年后见分晓。但至少他们在「做对的事情」这件事上的态度,是无可挑剔的——他们不骗你。

四、最魔幻的一幕:早告诉过你了

现在股价跌了,最魔幻的一幕上演了——

一堆人跳出来骂。

骂管理层不作为,骂战略方向错误,骂利润下滑太严重。好像拼多多突然背叛了所有人似的。

但问题是:人家提前说过啊。不是暗示,不是委婉提示,是直白地、反复地、用几乎是最不讨好的方式告诉你了。

2024 年 Q2 说「利润率会降」,你不信。

2024 年 Q3 说「短期利润会牺牲」,你不信。

2025 年 Q4 说「利润波动是常态」,你不信。

现在 Q1 利润真的降了,你跳出来骂了。

(这就好比你妈从初一就开始跟你说「期末考试不好好复习会考砸」,你一直「嗯嗯嗯」地敷衍,成绩出来 60 分,你回家摔门「你怎么不早点告诉我!」——请问你妈还怎么早点告诉你?)

你不是不知道,你是不信。 不信的原因很简单——因为过去几年,拼多多每次说不看好短期利润,最后利润都还挺好看的。所以你形成了路径依赖:管理层在谦虚,实际数字不会差的。

这次,拼多多用 42.7%的 miss 告诉你:这次,真来了。

五、为啥拼多多不为股价服务?

很多人说,上市公司不应该为股价服务吗?股东利益最大化啊。

这句话对,但不完整。

短期股价最大化 ≠ 股东利益最大化。

拼多多手握 4361 亿元现金储备¹,经营性现金流/净利润比率维持在 1.2 倍以上,几乎零有息负债。这是一张什么牌?是一张「我可以扛住三年不赚钱,你扛得住吗?」的牌。

现在 PE 9 倍,PB 2 倍,历史最低估值区间。交易服务收入同比+20%²,GMV 还在健康扩张。广告收入增速放缓到 2.5%确实不好看,但那是因为拼多多在主动降商家的货币化率——你在补贴商家,商家会留在你平台上,这是一个正向循环。

(亚马逊亏了 20 年,没人说贝索斯不行。拼多多才亏了一两个季度,有人就开始喊「完蛋了」。到底是谁的双标?)

拼多多不为股价服务,恰恰是因为他们在为长期价值服务。 短期利润 miss 42.7%很刺眼,但如果这 42.7%的 miss 换来的是供应链壁垒加深、商家生态更健康、用户粘性更强——那这笔账,三年后算,可能是赚的。

当然,也可能是亏的。没有人能保证。

但至少,拼多多选择了一条最难走的路——明着告诉你我要走这条路,你可以选择跟不跟。

六、别光看拼多多,同行也在「渡劫」

说了这么多拼多多的「稳」和「明牌」,你可能觉得这是拼多多独有的故事。那我给你看一组数据——

看到了吗?不是拼多多一家在降利润,是整个电商行业都在「渡劫」。

阿里 CMR 增速只剩 1%,经调整 EBITA 暴跌 84%,也在拿利润换 AI 和云的增量。京东 Non-GAAP 净利润暴跌 42%,外卖业务一个季度亏出百亿级——也是砸利润换新赛道。

但区别在哪?拼多多是提前告诉你的,阿里和京东是事后解释的。

这才是「明牌」和「暗牌」的根本差异。阿里 Q4 利润塌了之后才说「战略转型期」,京东亏完才说「新业务投入扩大」——拼多多的管理层在利润塌之前一年就告诉你了。

你再看看近四个季度的趋势——

你看出什么了?

营收增速在 7-12%区间波动,稳住了。毛利率从 56%到 55.8%,几乎没有断崖——说明业务结构变化是渐进的,不是突然崩的。但在线营销从 13.4%一路滑到 2.5%,交易服务从 0.7%弹到 20%——这组剪刀差才是真正的信号。

拼多多正在从「卖广告」变成「做交易」。广告是高毛利轻资产,交易是低毛利重资产——利润率下行是结构性的,但也是战略性的。你不做这个切换,在线营销的增速天花板就在那摆着。

(说人话:以前拼多多是收广告费的中间商,赚差价,毛利率 60%+。现在拼多多要亲自下场做供应链、做物流、做自有品牌——活儿多了,毛利自然就薄了。但壁垒也厚了)

拼多多不是在衰退,是在换挡。 换挡肯定有顿挫,但你要是只看利润数字不看结构变化,那你就永远只能当后视镜里的投资者。

七、估值:你到底在买什么?

七、估值:你到底在买什么?

最后算一笔账。

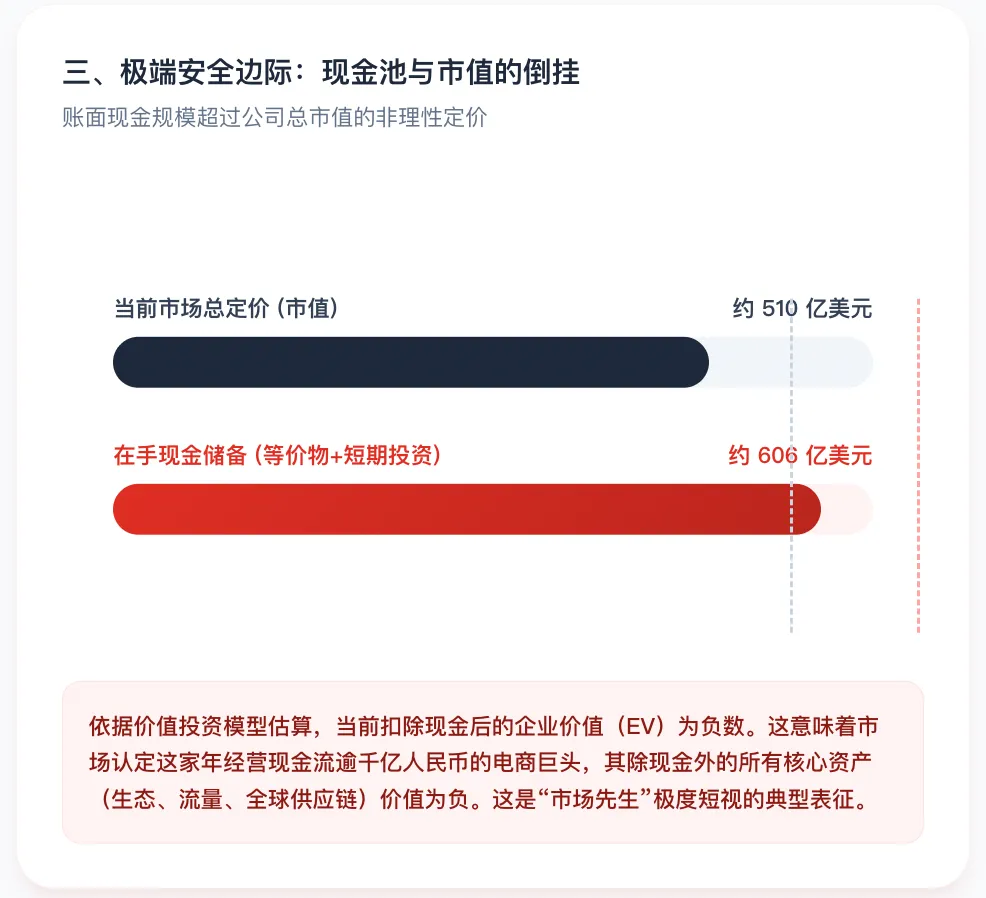

拼多多当前市值大约 510 亿美元¹⁰,账上现金加短期投资 4361 亿人民币(约 606 亿美元)⁶。

等等——现金比市值还大?

这就是拼多多的「魔幻估值时刻」:你花 510 亿美元买这家公司,它账上躺着 606 亿美元的现金。相当于你花 510 块买了一台里面夹着 606 块现金的冰箱——冰箱白送,还倒贴你 96 块。

当然,这个算法太粗糙了。按估值分析的标准姿势——扣现金 PE 法:

扣现金 PE =(市值 - 未分配现金)/ 经营利润

市值约 510 亿美元,扣除现金 606 亿美元后,企业价值(EV)实际上是负数。

翻译成人话:市场认为拼多多除现金之外的业务,一文不值。甚至值负钱。

一家年营收 4300 亿+人民币、年经营利润 800 亿+人民币、经营性现金流 1069 亿人民币的公司,它的业务被定价为「不值钱」——这就是当下市场给出的答案。

你要么相信市场是对的,拼多多正在变成一个把现金烧完的价值陷阱;要么相信市场是错的,拼多多在把现金变成壁垒,三年后这些壁垒会值很多钱。

拼多多管理层显然相信后者。他们正在用真金白银投票——4361 亿现金的每一分,都在流向供应链、Temu 基础设施、自有品牌。

你信不信,那是你的事儿。但至少,别装作没人提醒过你。

写在最后

拼多多 Q1 这份财报,表面看是「不及预期」,实际上是一个公司选择了「不迎合预期」之后的必然结果。

管理层不是突然变卦了,是从 2024 年 Q2 开始就一直在说同一句话:利润不重要,投入重要,长期价值重要。

你没听进去,或者你选择不信。现在数据兑现了你的不信,你骂了。

但拼多多没变。稳,就是拼多多最硬的内核。

这大概就是所谓的本分——做对的事情,然后把事情做对。对不对,交给时间。但至少,他们没骗过你。

战略上藐视敌人,战术上重视敌人。

拼多多现在做的事,就是战略上藐视短期利润的波动,战术上重视供应链的长期壁垒。至于市场怎么想?

拼多多大概是这么想的:你的预期,关我什么事。

¹ PDD 2026Q1 财报,截至 2026 年 3 月 31 日现金及现金等价物+短期投资² PDD 2026Q1 财报,交易服务收入 563 亿元³ PDD 2025Q2 财报,毛利 581 亿/营收 1040 亿≈56%⁴ PDD 2025Q3 财报,毛利 614 亿/营收 1083 亿≈57%⁵ PDD 2025Q4 财报⁶ PDD 2026Q1 财报,营收 1062 亿,营业成本 469 亿,毛利 593 亿≈55.8%⁷ PDD 2025Q2 财报⁸ PDD 2026Q1 财报⁹ PDD 2025Q3 财报,Non-GAAP 净利润 313.8 亿元¹⁰ 拼多多美股 5 月 27 日收盘价约$86,市值约 510 亿美元

数据来源:PDD 2026Q1/2025Q4/Q3/Q2 财报、阿里巴巴 FY2026Q4 财报、京东 2026Q1 财报、NeoData 金融数据服务

本文不构成任何投资建议。

明儿再评快手的,欢迎关注!