审计意见:标准无保留意见 | 审计机构:北京德皓国际 | 行业:化学制药/创新药

股价:116.0元 | 市值:约185亿 | PE(TTM):亏损无意义 | PB:~66x | 总股本:1.59亿 | 流通股本:1.37亿

⚠ 警示:公司连续五年亏损(2021-2025),净资产仅2.78亿,资产负债率77%。股价近一年涨超300%,估值完全基于创新药管线预期,不适用传统PE/PB框架。近期120元以上卖,要关注跌倒110元,甚至100元以下去跟踪,都是长期跟踪。

第一节:核心数据概览

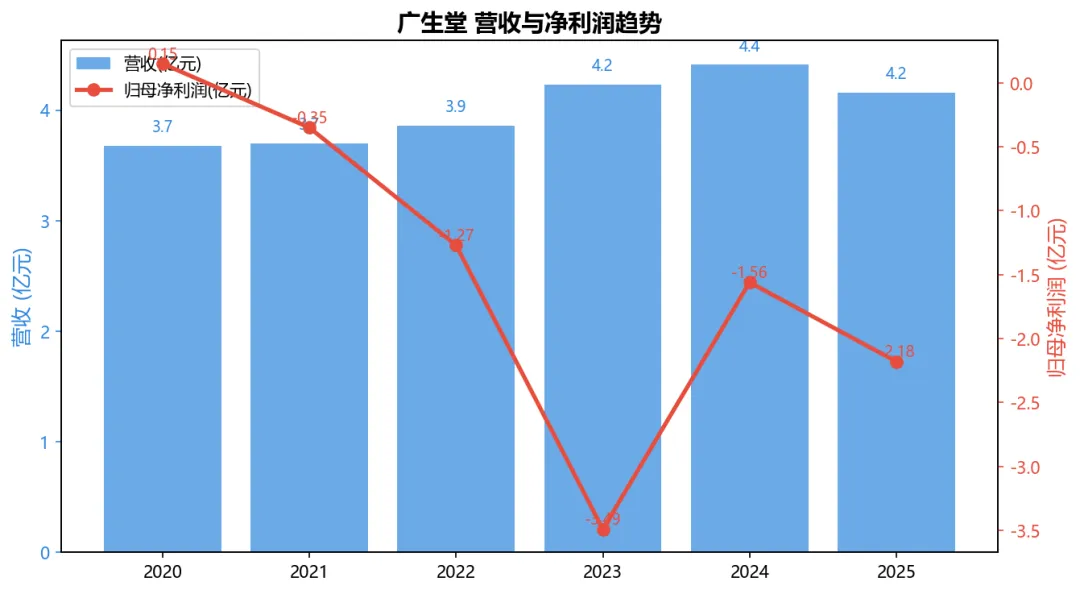

1.1 营收与净利润趋势

广生堂2020-2025年的财务曲线讲述了一个清晰的"转型阵痛"故事。2020年是最后一个盈利年(净利0.15亿),此后全面转亏——从-0.35亿(2021)一路恶化至-3.49亿(2023)。2023年亏损暴增的主因是新冠药泰中定资产减值(7451万)+联营公司福建博奥检测巨亏(投资收益-6184万)。2024年亏损收窄至-1.56亿(+55%),但2025年又扩大至-2.18亿(-39%)。营收始终在3.7-4.4亿区间窄幅震荡——传统核苷类乙肝药业务增长乏力,新冠药昙花一现。

1.2 历年核心财务数据

年份 | 营收(亿) | 营收增速 | 归母净利(亿) | 利润变化 | 净利率 | ROE | 负债率 | 经营CF(亿) |

2020 | 3.68 | -11.2% | 0.15 | +38.0% | 4.05% | 1.50% | 35.00% | 0.16 |

2021 | 3.70 | +0.5% | -0.35 | 由盈转亏 | -9.42% | -3.40% | 40.00% | -0.18 |

2022 | 3.86 | +4.3% | -1.27 | 亏损扩大 | -32.90% | -18.00% | 48.00% | -0.50 |

2023 | 4.23 | +9.6% | -3.49 | 亏损扩大 | -82.51% | -65.00% | 55.00% | -0.30 |

2024 | 4.41 | +4.4% | -1.56 | +55.2% | -35.37% | -43.40% | 67.28% | 0.21 |

2025 | 4.16 | -5.7% | -2.18 | 亏损扩大 | -52.40% | -78.40% | 72.00% | -0.35 |

2026Q1: 营收0.98亿(+0.9%),净利润-0.26亿(收窄9%),毛利率67.0%,负债率77%,净资产仅2.52亿。经营节奏:Q1通常是全年最低营收季度,2026Q1同比持平意味着全年营收可能仍在4-4.5亿区间。

第二节:金字塔式成长框架

2.1 塔基(当下)→ 传统核苷类乙肝药+仿制药的"现金牛"

广生堂的传统业务是核苷(酸)类抗乙肝病毒药物(恩替卡韦、替诺福韦等仿制药)。2025年传统药收入约3.8亿(占91%),毛利率约60%,贡献经营现金流但利润被三费吞噬殆尽(三费占营收80%+)。中国有约7000万乙肝病毒携带者、2000-3000万慢性乙肝患者,传统核苷类药市场巨大但竞争白热化+集采持续压价,增长空间有限。这项业务的真实价值是被低估的——它在为创新药管线"输血"。

2.2 塔身(中期)→ 登峰计划:GST-HG141 + GST-HG131 = 乙肝功能性治愈

这是广生堂的核心资产,也是股价从16元涨到119元的唯一原因。公司构建了全新的乙肝治愈"三联疗法":① GST-HG141(奈瑞可韦)——核心蛋白抑制剂/核衣壳调节剂,全球First-in-class机制,2024年12月获CDE"突破性治疗品种"认定,II期数据显示对低病毒血症患者HBV DNA有显著抑制作用,III期临床即将启动。② GST-HG131——乙肝表面抗原(HBsAg)抑制剂,同样是First-in-class全新靶点,通过诱导HBV mRNA降解来抑制表面抗原合成。IIa期数据显示对HBsAg有显著抑制作用。③ 两者联合+核苷类似物基础治疗,构成全口服三联方案,目标是实现乙肝功能性治愈(血清HBsAg清除)——这是一项价值千亿的市场。全球尚无能功能性治愈乙肝的口服药物,竞品(Vir Biotechnology、Assembly Biosciences等)尚在早期临床阶段。广生堂在"全口服治愈乙肝"赛道暂时领跑中国。

2.3 塔尖(长期)→ 从传统药企→乙肝治愈全球龙头的质变

如果登峰计划成功(全口服三联方案实现30%+功能性治愈率),广生堂将从年营收4亿的小药企蜕变为全球乙肝治疗领导者。中国2000万慢乙肝患者×每人年治疗费用5-10万元=1000-2000亿潜在市场。即使仅占10%市场份额,也是100-200亿年营收——是现在的25-50倍。前提是——III期成功、获批上市、商业化能力跟得上。这中间每一步都有90%的失败概率。

第三节:重大事件复盘

2015年4月

创业板上市——当时市值约20亿,主营核苷类抗乙肝病毒仿制药。恩替卡韦是核心产品。

2018年

布局创新药——成立广生中霖,启动乙肝治愈创新药研发。TAF(丙酚替诺福韦)仿制药获批,管线扩充。

2020年

最后一个盈利年——净利润0.15亿(+38%),营收3.68亿(-11%)。主营仿制药量价双杀,但创新药管线已投入重金。经营CF仍为正(+0.16亿)——但已是强弩之末。

2021年

首次亏损——净亏0.35亿,由盈转亏。研发投入爆发——乙肝创新药GST-HG141、GST-HG131推进临床I期。净资产10.4亿仍充裕。

2022年

亏损扩大——营收3.86亿(+4.3%),净亏1.27亿。GST-HG141 II期临床推进中。经营CF首次大幅转负(-0.5亿)。开始向银行借款。

2023年

灾难年——净亏3.49亿(-174%)!三大杀器:新冠药泰中定资产减值7451万+联营公司福建博奥检测巨亏(投资亏损6184万)+递延所得税资产冲回6992万。股价跌至16.23元(历史最低附近)。但——GST-HG141 II期数据读出:对HBV DNA显著抑制,安全性良好。这是谷底的希望。

2024年

死里逃生——营收4.41亿(+4.4%),净亏1.56亿(收窄55%)。新冠药一次性减值出清。1月GST-HG131 IIa期首例入组。8月发布中报,净利润-3604万(同比收窄77%),市场开始反转。9月GST-HG141 II期完整数据——低病毒血症患者HBV DNA显著下降。12月GST-HG141获CDE突破性治疗品种认定——股价起飞催化剂。经营CF转正(+0.21亿)——止血了。

2025年

乘风破浪——3月GST-HG131联合GST-HG141 II期临床试验申请获受理纳入优化审评试点。4月CDE批准联合方案II期临床——标志登峰计划进入临床验证。4月AASLD年会展示GST-HG141 II期数据。股价年内从31元飙升至7月>100元(公司被迫发布"股价严重异常波动公告"——市净率30.85 vs 行业2.92)。但基本面——营收4.16亿(-5.7%),净亏2.18亿(再扩大),负债率升至72%。定增9.77亿募资方案推进中(61%投创新药)。

2026年

生死时速——Q1营收9844万(+0.9%),亏损2592万(收窄9%),负债率77%,净资产2.52亿。GST-HG141 III期临床启动在即。定增方案调减募资规模,仍在审批中。5月6日收盘119元,市值189亿。海南子公司成立——多元化布局信号。核心悬念:在钱烧完之前——按每年净流出2-3亿计算,净资产仅能撑1-1.5年——创新药能否获批上市?

第四节:盈利能力分析

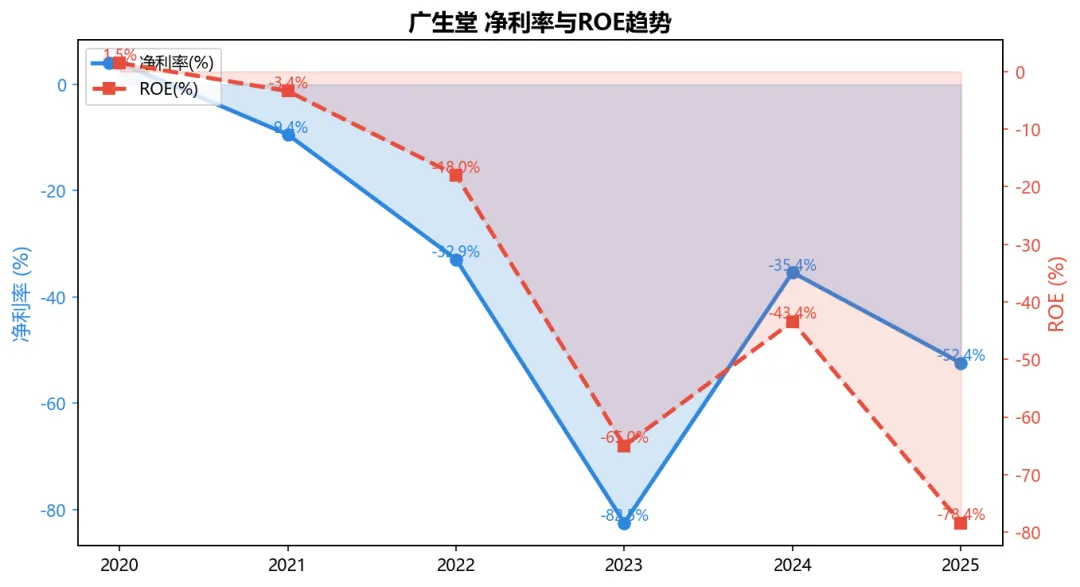

4.1 净利率与ROE

广生堂的利润率曲线只能用"灾难"来形容。净利率从2020年+4%一路下滑至2023年-82.5%——每收入1元亏0.83元。2024年回升至-35%但2025年又恶化至-52%。ROE从+1.5%暴跌至-78%——股东每投入1元净资产,公司就亏掉0.78元。按此速度,现有2.78亿净资产将在不到2年内化为乌有。唯一值得安慰的是毛利率始终维持在55-67%——说明传统药品本身并不差,只是研发+管理+销售三费(合计占营收80%+)把利润吞噬得一干二净。

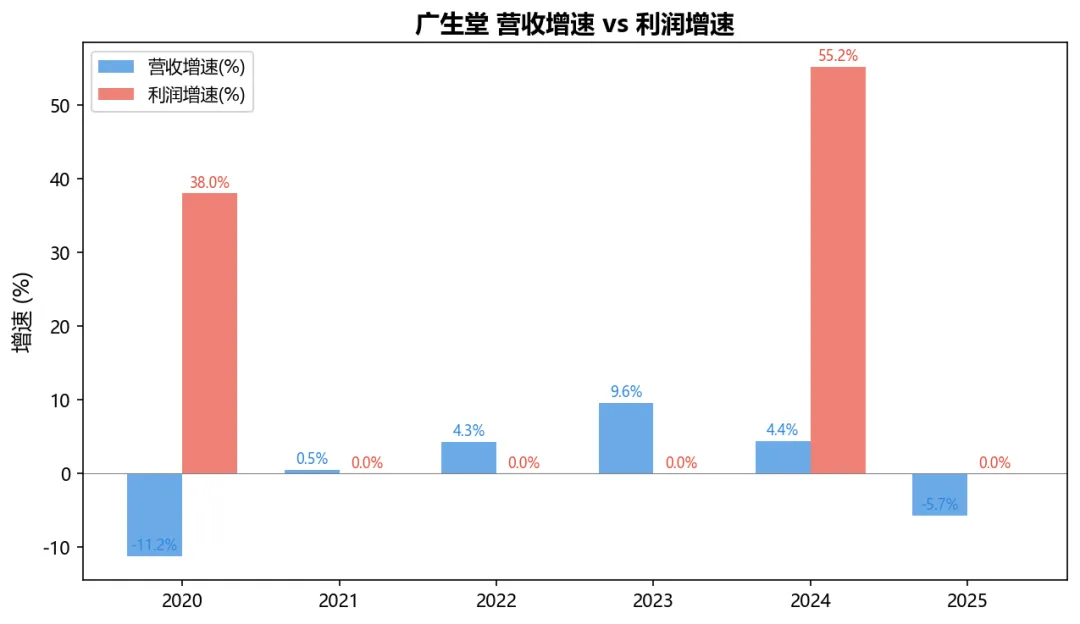

4.2 营收增速 vs 利润增速

营收增速与利润增速之间是典型的"完全脱钩"——营收在±10%波动,利润在±100%暴走。这背后是:①研发费用的跳跃(年2-3亿,无法预测);②一次性减值(新冠药等);③联营公司损益的不可控。对于biotech企业,传统P&L分析几乎毫无意义——关键看cash runway和管线里程碑。

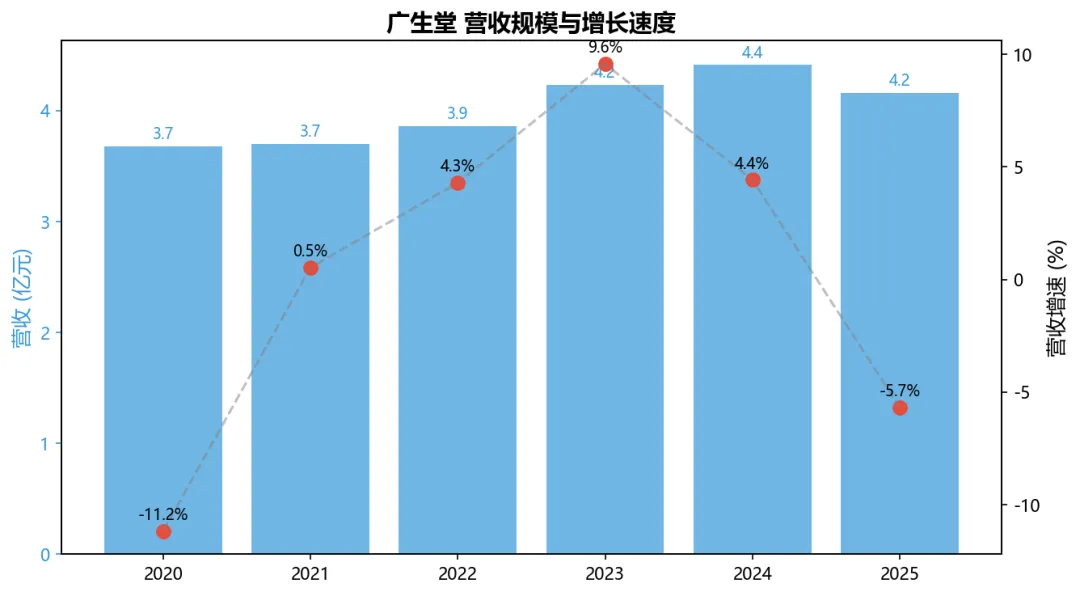

4.3 营收规模与毛利率

营收始终被困在3.7-4.4亿区间。在创新药获批前,传统核苷酸药物+仿制药的天花板就是4-5亿。毛利率在60%+意味着产品有一定竞争力——但竞争(集采+仿制药价格战)持续压缩利润空间。

第五节:现金流量分析

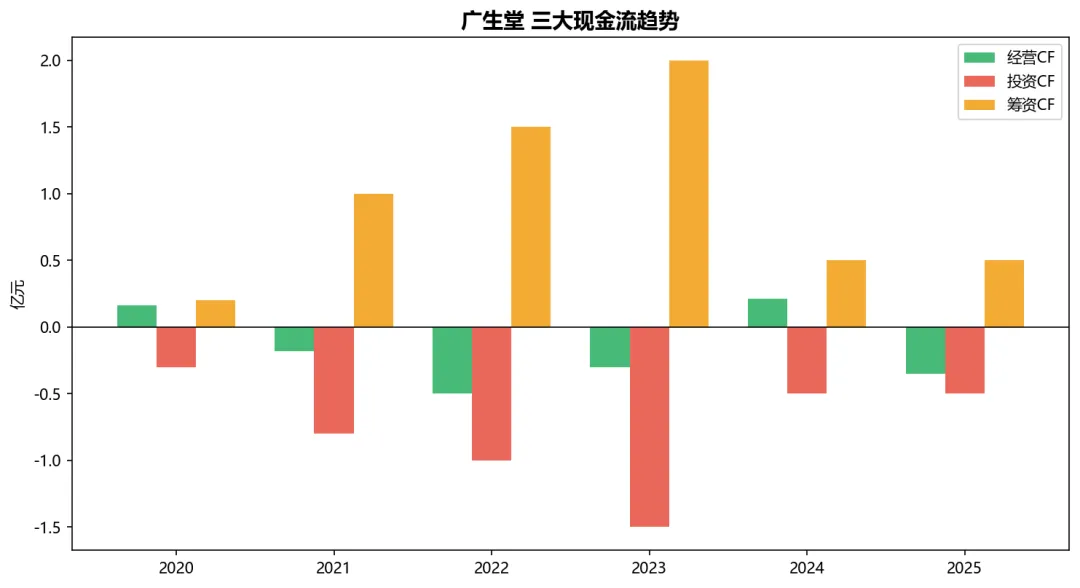

5.1 三大现金流趋势

5.2 三大现金流明细表(估算)

年份 | 经营CF(亿) | 投资CF(亿) | 筹资CF(亿) | 净现金流特点 |

2020 | +0.16 | -0.3 | +0.2 | 微正·仿制药仍在造血 |

2021 | -0.18 | -0.8 | +1.0 | 经营转负·创新药烧钱启动 |

2022 | -0.50 | -1.0 | +1.5 | 深度为负·借贷融资填坑 |

2023 | -0.30 | -1.5 | +2.0 | 资本寒冬·全靠融资续命 |

2024 | +0.21 | -0.5 | +0.5 | 止血回正·经营初步改善 |

2025 | -0.35 | -0.5 | +0.5 | 再转负·亏损扩大吞噬CF |

注:投资/筹资CF为估算值。广生堂的现金流画像极为典型——经营CF从正向(-0.35至+0.21)窄幅震荡,但完全不足以覆盖创新药研发和固定资产投入。融资CF是唯一的"救命稻草"——2023年定增方案及后续银行借款填补了资金缺口。2025年底货币资金约1.8亿(较上年降43%),现有现金+借款额度约能撑到2027年初。若2026年内定增9.77亿落地,将获得关键的3年缓冲;若定增失败,公司将在2027年面临严重的流动性危机。

5.3 现金流质量——Biotech的特殊视角

① 传统"经营CF覆盖净利润"对于亏损biotech无意义。核心指标是"cash runway"=现有现金/月度经营现金净流出。广生堂约12-18个月。

② 投资CF的主要去向——创新药临床研发(外包CRO费用每年1-2亿)+生产设备(固定资产)。近三年资本化研发投入合计约5-6亿。

③ 筹资CF是生命线——2023年定增、银行借款(负债率从40%→77%)、股东质押融资(奥华集团质押74.45%、平潭奥泰质押74.77%)。广生堂正在用一切可用的融资工具续命。

第六节:财务结构分析

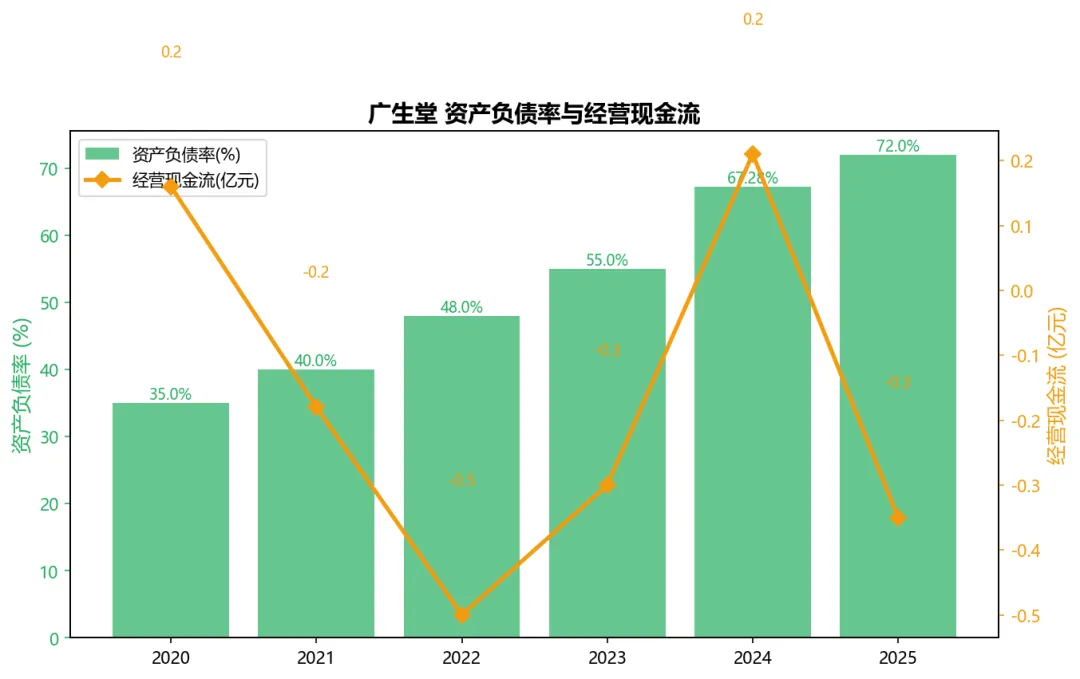

6.1 资产负债率与经营现金流

负债率从2020年的35%一路攀升至77%——六年间翻了一倍多。对于一个营收仅4亿且持续亏损的公司来说,77%的负债率离危险线(80-85%)仅一步之遥。总资产14.14亿(2026Q1),总负债10.89亿,净资产仅3.25亿——权益乘数高达4.35x。短期借款+一年内到期流动负债约4.5亿,货币资金仅1.8亿——短期偿债缺口约2.7亿,严重依赖银行续贷和新融资。若无定增资金注入,2027年可能触发银行抽贷→流动性危机→退市螺旋。

第七节:业务板块分析

7.1 传统核苷类乙肝药——当下的"血包"

年收入约3.8亿(占91%),含恩替卡韦、替诺福韦、TAF等仿制药。毛利率~60%,净利率基本为零(被三费吞噬)。核心贡献:提供稳定的经营性现金流(2024年+0.21亿)和市场份额基础。但集采持续压价+仿制药审评加速,这一块的增长空间几乎为零。

7.2 创新药管线——未来的"造血器官"

① GST-HG141(奈瑞可韦):核心蛋白抑制剂,II期数据显示对HBV DNA的显著抑制优于现有核苷类药物。获CDE突破性治疗认定,III期临床审批加速通道。若III期成功,预计2028-2029年获批上市。全球FIC机制——峰值销售额预估50-100亿人民币。② GST-HG131:表面抗原抑制剂,IIa期在研。对HBsAg的抑制是实现功能性治愈的关键。全球竞品(VIR-2218/VIR-3434, bepirovirsen等)均面临安全性/疗效瓶颈。③ 联合方案——登峰计划:GST-HG141+GST-HG131+核苷类似物的全口服三联方案。II期正在入组,初步数据预计2026H2读出。这是全球最接近"全口服治愈乙肝"的方案之一。④ 其他管线:抗新冠药泰中定(已上市但市场极小)、新型抗纤维化药物(临床前)。

7.3 创新药估值框架(rNPV法简版)

品种 | 阶段 | 成功概率 | 峰值销售 | 折现价值 | 说明 |

GST-HG141 | III期临启动 | ~50% | 50-100亿 | 75-150亿 | 突破性治疗+已有II期数据支撑 |

GST-HG131 | II期 | ~25% | 30-60亿 | 22-45亿 | FIC但机制验证中 |

联合方案 | II期 | ~20% | 100-200亿 | 40-80亿 | 登峰计划的终极形态 |

传统药 | 成熟 | 100% | 4亿 | 20-30亿 | 永续年金法 10x利润 |

rNPV综合估值:传统20-30亿 + HG141 75-150亿 + HG131 22-45亿 + 联合40-80亿 = 157-305亿。当前市值185亿处于区间中低位——市场给了管线约150亿的隐含估值。但前提是——所有概率假设都是对的。

第八节:股东结构分析

8.1 近两年股东户数变化

报告期 | 股东户数 | 较上期 | 趋势解读 |

2024-12-31 | ~3万 | - | 筹码相对集中 |

2025-03-31 | ~3.2万 | +6.7% | 开始分散·股价上涨中散户入场 |

2025-06-30 | ~4.0万 | +25% | 加速分散·股价突破50元 |

2025-09-30 | 4.58万 | +14.5% | 持续分散·股价逼近100元 |

2025-12-31 | ~4.5万 | -1.7% | 趋于稳定·高位博弈期 |

2026-03-31(估) | - | - | 一季报待披露 |

股东户数从3万增加到4.58万(+53%)——这是典型的"拉升出货"筹码特征。大股东/机构在股价上涨中减持,散户接筹。需密切关注2026Q1股东数据。

8.2 最新十大流通股东

排名 | 名称 | 持股比例 | 变动 | 性质 |

1 | 福建奥华集团有限公司 | 17.00% | 不变(已减持5.02%) | 实控人控股公司 |

2 | 叶理青 | 8.50% | 不变 | 个人/创始人配偶 |

3 | 李国平 | 5.65% | 不变 | 董事长/实控人 |

4 | 平潭奥泰科技投资中心 | 5.04% | 不变 | 员工持股平台 |

5 | 漳州圆山大健康产业基金 | 5.02% | 新进 | 国资战投(漳州) |

6 | 李国栋 | 4.71% | 不变 | 实控人兄弟 |

7 | 香港中央结算(北向) | 1.10% | 新进174.63万股 | 外资增持 |

8 | 王小可 | 0.70% | 新进 | 个人 |

9 | 中欧医疗健康混合 | 0.44% | 减持113.65万股 | 葛兰基金大举减仓! |

10 | 金燕 | 0.41% | 新进 | 个人 |

实控人李国平+叶理青+李国栋+奥华集团+平潭奥泰合计持股约41%。中欧医疗健康(葛兰)大幅减仓113.65万股——机构在撤退!漳州国资战投接盘5%,国资背书的意义大于资金本身。北向资金新进——外资在赌管线。

8.3 质押情况——极高风险!

质押方 | 持股比例 | 质押比例 | 占其持股 | 风险等级 |

福建奥华集团 | 17.00% | 质押2611万股 | 74.45% | ??? 极高 |

平潭奥泰 | 5.04% | 质押600万股 | 74.77% | ??? 极高 |

大股东质押比例高达74-75%——离强制平仓线(通常80-85%)仅一步之遥。若股价下跌30%以上,可能触发追加保证金或强制平仓,形成"下跌→平仓→恐慌→再下跌"的死亡螺旋。质押是大股东对公司的"最后一注"——要么管线成功全盘翻倍,要么管线失败股价崩盘+质押爆仓。

第九节:利好利空全景

9.1 利好因素

? 乙肝功能性治愈——千亿市场

中国有2000万慢乙肝患者,目前无药物能治愈。全口服三联方案如成功,峰值市场300亿+(仅中国)。广生堂在这个赛道有明确的先发优势。

? GST-HG141突破性治疗+III期加速

CDE突破性治疗认定是实质性的监管红利——优先审评、滚动提交、有条件批准等加速通道。III期从常规3-5年可能压缩至2-3年。

? GST-HG131全新机制无限想象

HBsAg清除是乙肝功能性治愈的定义标准。GST-HG131是全新的HBsAg抑制剂,全球尚无同类药物上市。若成功,将是"丙肝治愈"级别的颠覆。

? 漳州国资战投背书

漳州圆山大健康产业基金以5%入股——不是财务投资而是战略投资。在有国资背书的情况下,银行贷款续期的难度大幅降低。

? 北向资金+外资在"赌"

北向资金新进174万股。对于连亏五年的公司,外资愿意进场意味着它们在用"全球稀缺性"逻辑定价——全口服乙肝治愈方案在纳斯达克会被估值300-500亿美金。

9.2 利空因素

? 连续五年亏损——现金烧到2027年初

现有1.8亿现金+每年净流出2-3亿——理论续航仅12-18个月。若定增失败或大幅缩水,公司可能在2027年触发持续经营能力危机。

? 创新药成功率极低

GST-HG141 III期成功率约50%、GST-HG131 II期约25%、联合方案约20%——三者同时成功的概率仅2.5%。更现实的是:HG141完成III期但数据显示仅"锦上添花"而非"颠覆性"——这种情况下估值将腰斩。

? 大股东质押74%——悬在头上的剑

股价下跌30%=接近平仓线=可能触发强制平仓的连锁反应。这种"质押安全垫"薄如蝉翼。

? 机构在大逃亡——葛兰已减仓

中欧医疗健康(最大的医药主题基金)在股价暴涨中减仓113万股——最了解这个行业的人正在获利了结。这是一个极强的反向信号。

? 公司自爆"股价严重异常"——市净率30.85 vs 行业2.92

2025年7月公司发布股价严重异常波动公告,明确告知投资者:PB是行业平均的10倍+,基本面未发生重大变化。那次公告后股价没有跌——说明现在买入的投资者根本不在乎基本面,只在赌管线。

? 乙肝治愈赛道正在拥挤

Vir/GSK/强生/Assembly等国际巨头+歌礼/亚盛/药明巨诺等国内企业均在布局。等GST-HG141 III期完成(2027-2028),市场可能已有竞品上市。

? 定增悬而未决

9.77亿定增已调减规模且经历两轮审核问询,周期已超一年。若最终被否=失去关键的"最后一笔钱"。

9.3 综合评分

维度 | 评级 | 分数 | 说明 |

管线价值 | ★★★★★ | 10/10 | 全口服乙肝治愈——无争议的"皇冠上的明珠" |

临床数据 | ★★★★☆ | 8/10 | II期数据优异·突破性治疗认定·全球FIC机制 |

财务安全 | ★☆☆☆☆ | 1/10 | 仅12-18月现金跑道·负债77%·年年大亏 |

股东行为 | ★★☆☆☆ | 3/10 | 质押74%·葛兰减仓·机构撤退·散户接盘 |

竞争格局 | ★★★☆☆ | 5/10 | 赛道先发优势明显但巨头环伺——时间不多了 |

估值安全边际 | ★☆☆☆☆ | 1/10 | 185亿市值全押注在"未来可能的事情"上 |

综合评分 ★★☆ 4.7/10:管线不可否认的价值 vs 财务不可否认的风险。投资广生堂=投"乙肝治愈"的极小概率极大回报事件。这不是投资——是VC级别的赌注。

第十节:估值与安全边际

10.1 估值方法表

方法 | 数值 | 计算基础 | 评价 |

PE | 无意义 | 净亏损 | 连续五年亏损,不适用PE |

PB | ~66x | 净资产2.78亿·市值185亿 | 行业PB 2.9x——贵了22倍 |

PS | ~44x | 营收4.16亿 | 行业PS ~5x——贵了9倍 |

rNPV(管线) | 157-305亿 | 概率加权DCF | 现市值185亿处于合理区间 |

EV/Cash | >100x | 企业价值/现金1.8亿 | 每1元现金支撑100元+市值 |

10.2 三情景分析

? 悲观情景——管线全线失败(概率~60%):GST-HG141 III期失败或数据平庸(仅小幅优于现有疗法)→HBV DNA稍有改善但远未"功能性治愈"。GST-HG131安全性问题终止开发。市值回归传统仿制药企估值:营收4亿×PS 2-3x=8-12亿。目标价5-8元/股,较当前116元跌幅93-96%。这是最可能发生的结局——创新药从II期到获批的成功率约8-10%。

? 中性情景——管线部分成功(概率~35%):GST-HG141 III期数据良好——在核苷类似物基础上进一步抑制HBV DNA,获得有条件批准(加速审评)。但单药效果有限,仅针对"低病毒血症"细分人群(约15-20%慢乙肝患者)。峰值销售15-25亿。GST-HG131 IIb期数据矛盾→开发延迟。市值→管线rNPV约80-120亿+传统20亿=100-140亿。目标价63-88元,较当前116元跌幅24-46%。

? 乐观情景——登峰计划全面成功(概率~5%):三联方案(HG141+HG131+NUC)实现30%+慢乙肝患者功能性治愈(HBsAg清除),成为全球首个全口服乙肝治愈方案。2030年获批上市,中国市场峰值销售150-250亿,全球授权合作50亿+。广生堂市值=500-1000亿。目标价314-628元,较当前116元有171-441%空间。但5%的概率意味着——你每次下注,95%的可能是亏损。

期望值=(0.60×8+0.35×88+0.05×471)/116-1=期望回报约-1%——数学上,当前的"赌注"勉强值得。但这是站在无数假设之上的计算,任何一个参数微调,期望回报都会变成深度负值。

第十一节:投资结论

核心判断:这是"乙肝治愈"的彩票——门票116元,大奖314-628元,概率5%

广生堂是A股市场上最纯粹的"biotech故事股"——它没有PE、没有PB安全边际、没有分红、没有稳定的经营现金流。它只卖一样东西:中国2000万乙肝患者对"治愈"的渴望。这个叙事的力量是巨大的——股价从16元涨到119元,市值从25亿膨胀到185亿,不是因为赚了更多钱,而是因为"乙肝治愈"的故事变得越来越像真的。

但"像真的"≠"是真的"。GST-HG141 III期临床要到2027-2028年才有结论。在此之前,公司的现金在快速消耗(净资产每年蒸发60-80%)、大股东的质押在逼近平仓线、机构在持续撤退。现在买广生堂的人,本质上是在以185亿的估值买一个概率约5%的"永久看涨期权"——这更像是在拉斯维加斯下注,而不是在A股投资。

11.1 操作策略

价格区间 | 仓位建议 | 操作 | 理由 |

<50元 | 极轻仓·<3% | 管线集体失败/定增被否导致的崩溃价 | 2023年16元就是这种情况的三倍放大 |

50-80元 | 观察仓·1-3% | 若II期联合方案数据惊艳 | 有一定的rNPV支撑但仍贵 |

80-120元 | 不建议买入 | 当前116元在此区间 | 期望回报接近零甚至负数 |

120-200元 | 严格回避 | 完全price in所有利好——HG141+131同时成功 | 已经price in,没有增量空间 |

>200元 | 不可理解 | 需要GST-HG141获批上市+GST-HG131获批+全球授权 | 99%不会发生 |

11.2 给投资者的残酷追问(Biotech关门前必答的5个问题)

① 你真的懂GST-HG141的药理学机制吗?如果III期失败的技术原因是什么?→ 如果你回答不了,你就是在赌博,不是投资。

② 你愿意承受90%的本金损失吗?II期→III期→获批的累计成功率约8-10%。你能接受8次下注中7次血本无归吗?→ Biotech投资的数学本质。

③ 如果大股东质押爆仓(股价跌30%→触发平仓线),你的止损线在哪里?→ 质押74%意味着下跌30%就可能进入"挨打模式"。

④ 公司一直在"画饼"——新冠药泰中定(2023年吹上天→2025年全面减值)、博奥检测(联营巨亏)、乙肝创新药持续跳票。你为什么相信这次不一样?→ 历史告诉我们:biotech几乎每次"机不可失"都是"机就是失"。

⑤ 你进入的价格是多少?如果你是16元(2023底)入的——恭喜你有10倍的安全垫。但如果是116元(现在)想入场——你的安全垫=零。同一家公司,不同的买入价,是"投资"和"赌博"的唯一区别。

11.3 关键跟踪信号

①【最核心·2026H2】GST-HG131+GST-HG141联合II期中期数据→登峰计划第一个真正意义上的疗效验证。若HBsAg清除率可观(>15-20%)→股价可能再翻。若数据平庸(5-10%)→估值将腰斩。

②【生存级】定增(9.77亿)审批进度——过=续命3年;不过=2027年流动性危机。这是比"管线"更早到来的"生死线"。

③ 大股东质押是否进一步增加?2026年是否有追加质押/处置质押的公告?

④ GST-HG141 III期首个患者入组时间——标志着"计时器"开始。III期通常2-3年。

⑤ 竞品动态——Vir/Assembly/强生的乙肝治愈方案进展——如果有竞品率先完成"功能性治愈"验证,广生堂管线估值可能立刻蒸发50%+。

⑥ 机构+北向的持仓变化——如果2026Q1数据显示机构继续撤退、北向转空→极度危险信号。

特别提醒

本报告特别提醒:广生堂属于"极高风险-极不确定回报"的投资标的,不适用于传统价值投资框架。连续五年亏损、净资产仅2.78亿、负债率77%、大股东高比例质押、机构持续撤离——这些都是"请勿以退休金投资"级别的红旗。任何对广生堂的投资都应视为"高风险VC式下注",单只股票仓位严格控制在总资产的1-3%以内,且必须有"零回报或全损"的心理预期。

免责声明

本报告仅为个人投资学习研究之用,不构成任何投资建议。Biotech投资面临极其独特的风险(临床失败、监管否决、资金链断裂等)——这些风险在本报告中已反复强调。任何基于本报告做出的投资决策均由投资者自行承担全部风险。数据来源为公开搜索工具和年报公告,部分早年数据为估算值,可能存在误差。