B站同名账号 专注电子游戏与电子游戏行业的分析与解读

点击蓝字

关注我们

《2025中国游戏公司财报盘点》

老牌厂商篇

一、

【前言导读】

Hello大家好,我是芒果冰。今天是咱们2025中国游戏公司财报盘点节目的第二期,第一期中我们一同回顾了腾讯、网易、字节、阿里四个互联网巨头在2025年的游戏表现。

简单概括就是腾讯在三角洲,瓦手,鸣潮,supercell旗下多款产品的发力下国内外增量都很不错,继续稳固了自己的市场领先优势。

网易在《燕云》、《梦幻》以及暴雪系产品的出色发挥下也有所增长,但因为战略大调整,内部很多工作室Leader相继离职。

字节在去年持续收拾遗产,尽量止损变现,最终把沐瞳以一个高于收购价的60亿美元出手,也算是没白忙活。阿里的游戏业务灵犀互娱虽然新品很多,但似乎还是SLG品类的产品更成熟,总体来说有所下滑。

那么接下来,我们会把目光放在那些本身就以游戏作为主业的A股老牌游戏公司身上。其中,部分企业在去年的表现相当出人意料,像世纪华通,巨人这些“老登公司”也都焕发了第二春。而且相对于头部大厂,这些中厂面对AI浪潮,其姿态也更加激进,很值得我们仔细说道说道。耐心读完,你一定会有所收获。

二、

【世纪华通】

首先,让我们来看看自24年起超越三七,稳坐A股游戏股市值第一的世纪华通,也就是点点互动和盛趣游戏的母公司。

2025年世纪华通总营收达378.98亿元,同比增长67.55%。净利润上升至56.05亿元,同比大幅增长362.02%。游戏业务总营收为362.37亿元,同比增长72.84%;移动游戏营收324.70亿元,同比增长88.07%,占总营收比重85.69%。端游营收34.54亿元,同比增长3.97%;页游营收2.38亿元,同比下降17.15%。去年3月底世纪华通股价6.43元,今年3月底股价15.96元,翻了一倍多。

从亏损到“扭亏为盈”再到“单季度营收破百亿”,世纪华通仅用三年便完成了教科书级的商业逆袭。去年11月,世纪华通也成功摘掉了象征着风险股票的“ST”帽子,市值一度突破1500亿。

缔造这一奇迹的股肱之臣,不是很多老玩家们熟悉,继承盛大衣钵的盛趣,而是后收购而来的,原本主要面向海外市场经营的子公司“点点互动”,目前点点的营收占比超八成。

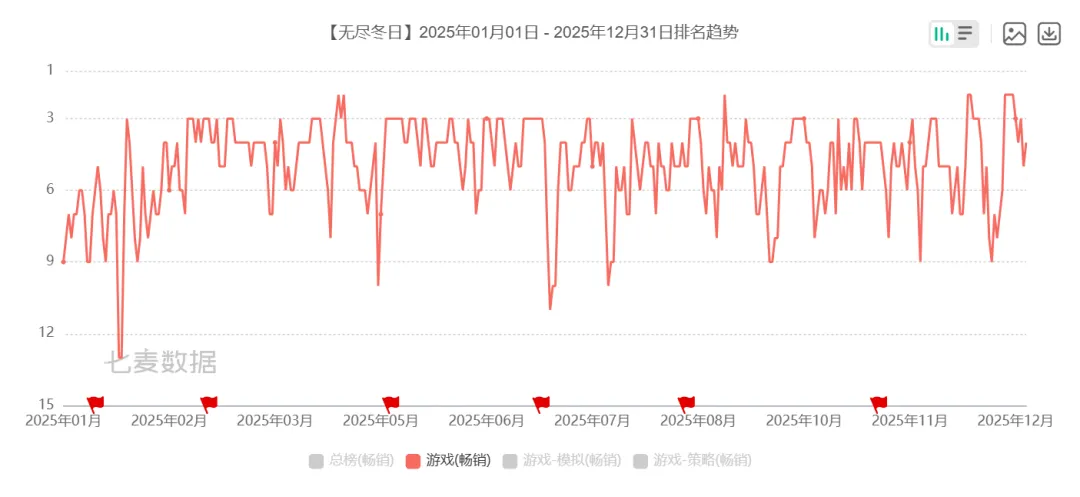

25年,点点互动全球营收同比劲增87%,从中国手游发行商营收榜第四跃居第二(不包括国内安卓渠道)。如此夸张的巨量增幅,离不开王牌产品《无尽冬日》的持续发力。25年,它的全球总营收预估达21亿美元,同比增长45%,连续24个月蝉联出海手游收入冠军。根据数据平台Sensor Tower估算,《无尽冬日》截止去年底的累计营收已超40亿美元。

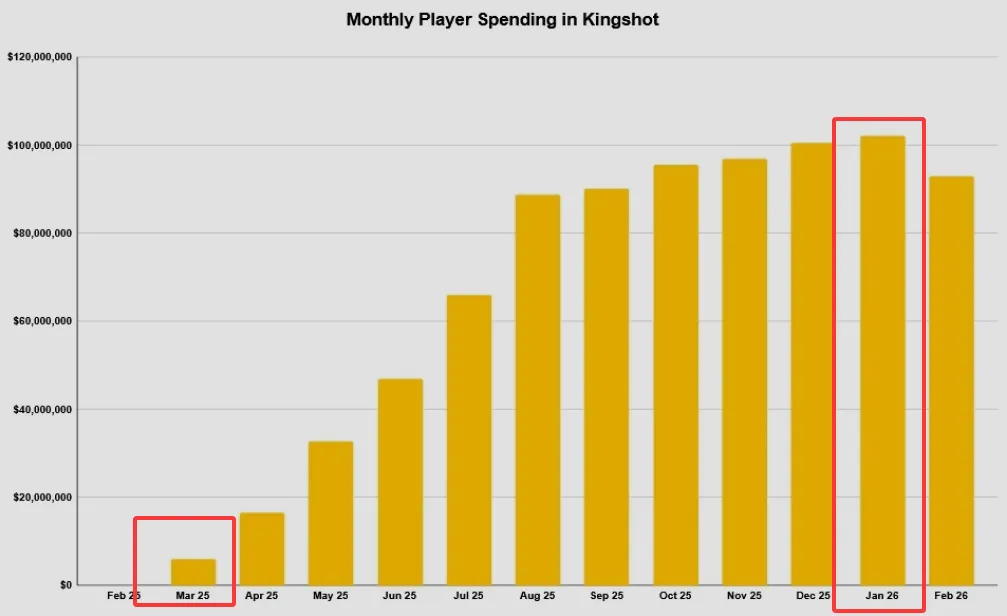

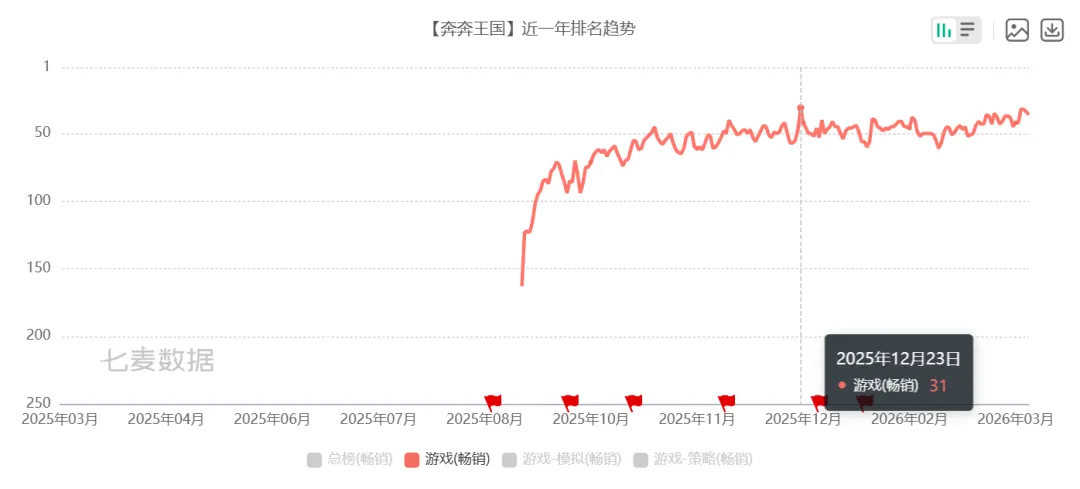

点点互动去年的新品同样亮眼。年初推出的中世纪策略手游《奔奔王国》(Kingshot),依旧是点点最拿手的“SLG+休闲玩法”的公式,题材换成了中世纪。《奔奔王国》的前期玩法设计类似轻度塔防+幸存者,与《无尽冬日》的策略经营做出区分。不过中后期还是将玩家导向更深度的模拟经营和SLG玩法之上实现变现。

自25年年中《奔奔》冲入iOS美区畅销榜前十后,至今仍在全球超七十个国家及地区稳居前十。上线仅一年,月流水从首月590万美元飙升至26年1月的单月破亿美元,总营收已超8亿美元,位居中国手游收入出海榜第三,力压腾讯旗下的《绝地求生手游》与《使命召唤手游》。

同时握有出海营收榜第一、第三两大王牌,点点互动在SLG领域的领先优势,短期内还是很稳的。

不过相较于《无尽冬日》国服,《奔奔王国》在国内上线后成绩要差了不少,长期浮动在畅销榜五十名左右。《无尽冬日》国服的IOS端表现虽然还稳前十,但小程序端自25年3月起,就被《三国:冰河时代》和《向僵尸开炮》替代了榜首。

与点点互动的耀眼表现相比,世纪华通三个专注国内市场业务的子公司,盛趣、天游软件和七酷网络则一如既往的比较平庸。

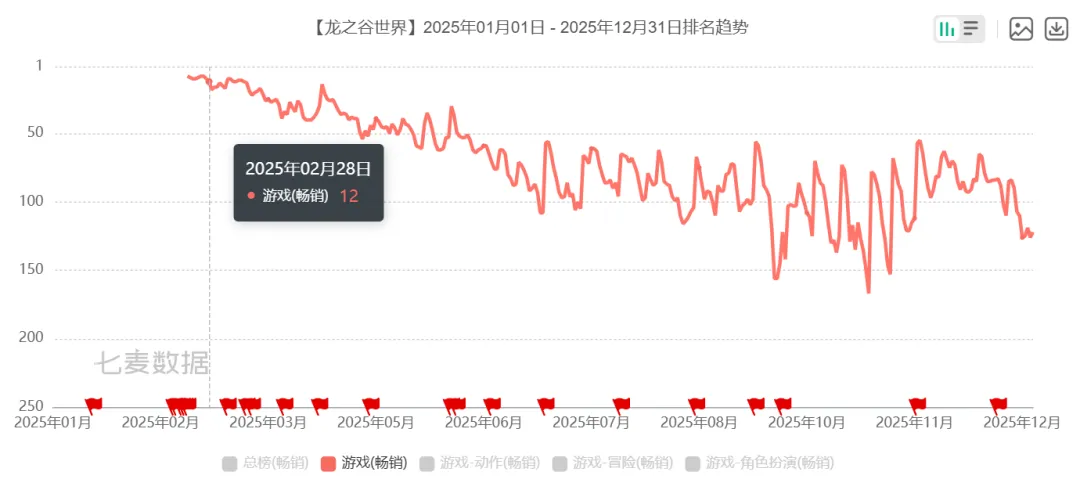

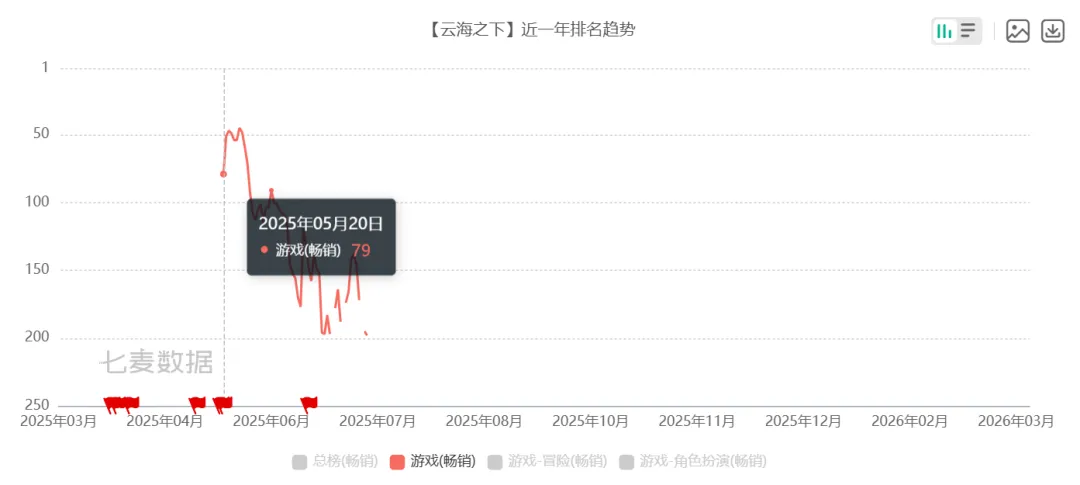

盛趣去年动作不少,成绩有好有坏。其中,《龙之谷世界》手游的国服进行了玩法大改,将此前海外服除了IP哪也不沾边的挂机玩法,改为了高度还原端游的ARPG体验。手游国服在二月份上线后,猛猛拉动了一波老玩家入坑,在上线初期取得了一定的成绩。不过,由于过于还原,一些端游的老问题,加上手机的操作体验不好,游戏后续下滑较快,短短几个月就掉到了百名开外。另一款更轻量级的放置RPG《云海之下》更是口碑销量双翻车,上线没多久就查无此人了。

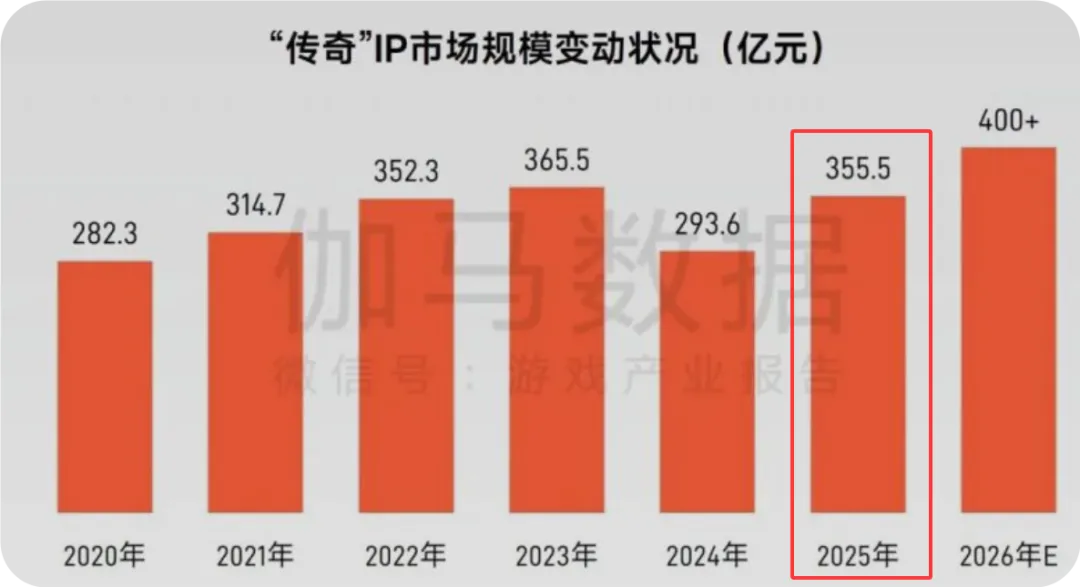

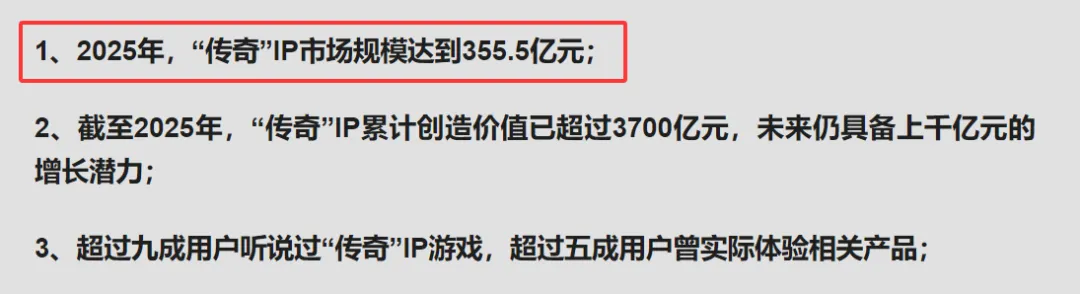

相比贡献不大的手游,更值得关注的是盛趣在传奇IP与小程序游戏赛道的深挖。通过与贪玩游戏、恺英达成深度合作,三方通过“996传奇盒子”这个私服综合体发力。去年,贪玩将“传奇”IP的市场规模做到了355.5亿元(同比增长21%)。其中,与盛趣合营的上海德寒科技推出传奇like小程序游戏《龙迹之城》,历经数月持续运营与大力推广,于7月首次登顶微信小程序游戏畅销榜,成为传奇类小程序中第一款拿下流水冠军的产品。

“传奇”IP的市场规模在2025年达到355.5亿元

端游方面,凭借《热血传奇》系列、《龙之谷》怀旧服、FF14等老游戏的顽强生命力,盛趣整体营收仍有小幅增长,但在公司总营收的占比持续下滑已难以逆转。

新品储备方面,除了持续跳票的《饥困荒野》与即将上线的《大航海时代:起源》手游外,未来盛趣还计划围绕《传奇世界》《彩虹岛》《永恒之塔》等IP开发多端新作。比如盛趣在去年与NCsoft共同宣布,将合作开发正统《永恒之塔》手游,预计将于2026年上线。不过有趣的是,目前《永恒之塔2》的国服代理仍然悬而未决,盛趣能否谈下国服也算是个看点。可以看出,好不容易从生死线爬回来的世纪华通,并不打算冒险去做大体量的新IP,守好小程序游戏这个聚宝盆、多炒些经典IP的情怀冷饭,稳住阵脚,才是他们当下的核心战略。

总的来说,和我去年预测的一样,世纪华通游戏业务营收突破了300亿元人民币,甚至逼近400亿。净利润直接突破60亿,同比增长超400%。而且能连续拿出SLG爆款,也足以证明《无尽冬日》的成功并非只是撞大运,而是有一套相对成熟的生产模式与方法论在支撑。但还是那个我强调了很多次的道理,SLG确实是一个你方唱罢我登场,开发成本相对较低,而买量成本畸高的红海赛道,头部选手换了一茬又一茬。想要守住地位,世纪华通仍要想办法在更多玩法赛道展现出开发实力。

三、

【三七互娱】

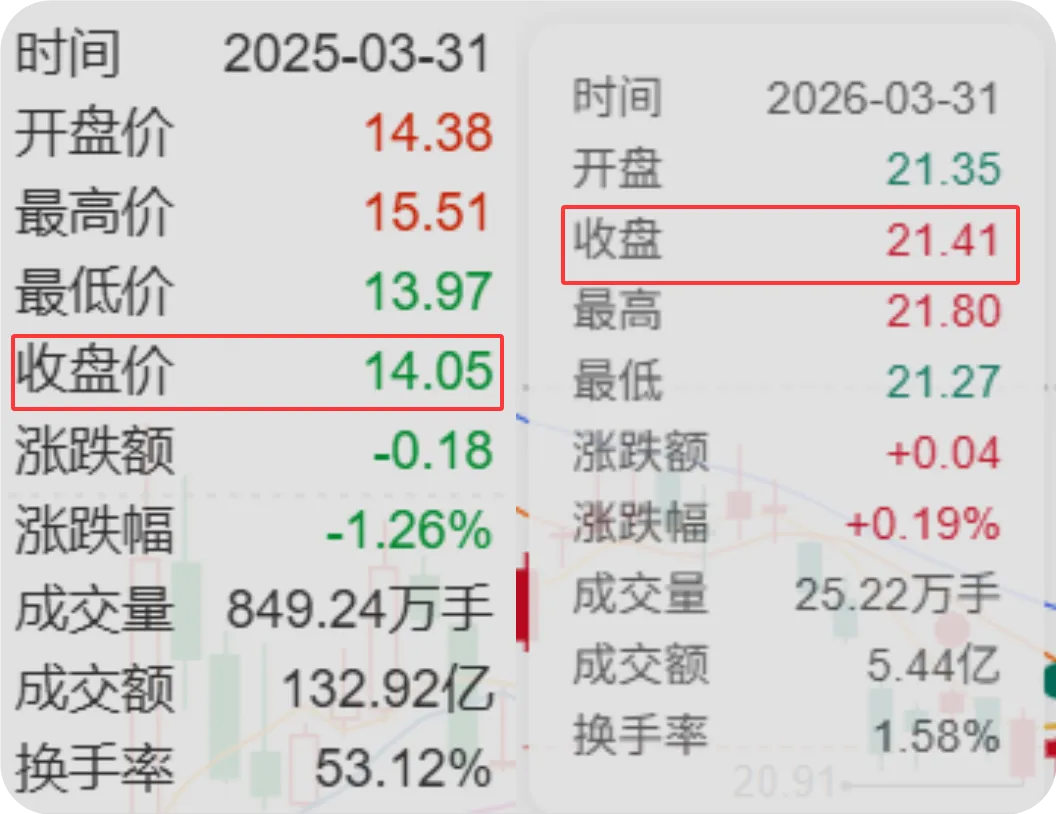

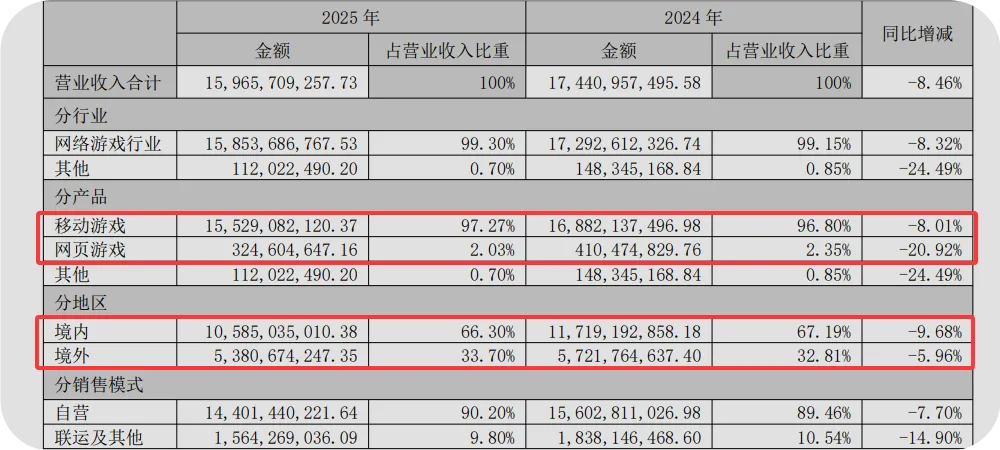

聊完去年成绩一骑绝尘的世纪华通,我们来看看现在是A股游戏股老二的三七互娱。三七股价25年一季度末为14.05元,26年一季度末回升至21.41元,在股价上止住了前两年连续下滑的颓势。25年,三七互娱总营收达159.66亿元,同比下滑8.46%;但净利润上升至29亿元,实现了8.49%增长。

这份看似回暖的成绩单,实际上是靠压缩销售费用(买量)换来的。去年三七国内外各业务营收均呈下滑趋势。移动游戏收入155.29亿元,同比下降8.01%;网页游戏收入为3.25亿元,同比下降20.92%。按地区来看,海外营收53.81亿,同比下降5.96%。国内业务营收为105.85亿,同比下降9.68%。

三七互娱2025年各业务营收

三七公司层面最值得关注的事还不是某个产品的好坏,而是证监会的处罚终于落地。这件事儿从23年开始被立案调查,到去年终于尘埃落定。简单来说,在2014到2020年间,三七出现了股东持股虚假记载,以及多年累计十几亿元的关联交易没有披露。最终,公司整体及高管,包括董事长李卫伟,合计被罚3255万元。前几年里,由于此案长期悬而未决,投资者对公司前景很是不放心,三七股价一度跌至11元的谷底。不过随着处罚落地,大家发现情况并没有那么糟糕后,公司的利空出尽,股价一度反弹至31元。

接下来说说具体业务表现,这两年三七主要发力的小程序游戏赛道去年大起大落。老游戏只有《寻道大千》勉强守住前二十;曾凭买量与情怀在24年大爆的《时光杂货店》,因玩法相对简单、内容量不够丰富,在去年各家新品上线后已不复当年之勇。

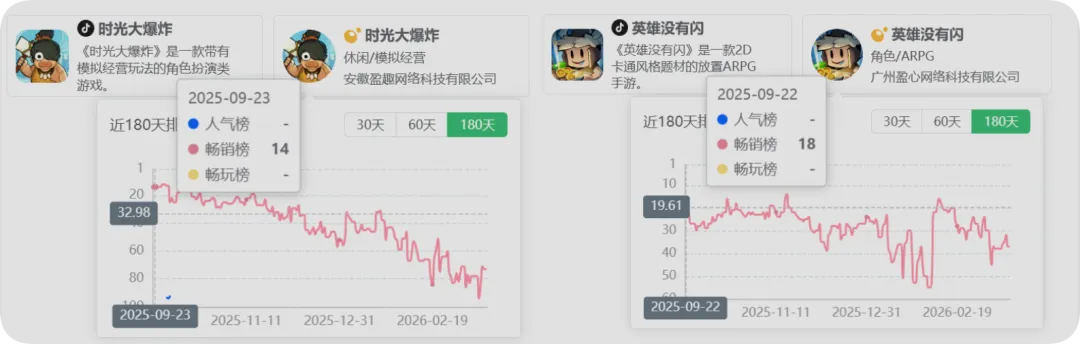

去年上线的新游戏中,《时光大爆炸》和《英雄没有闪》表现相对突出。《时光大爆炸》主打“跨时代文明进化”主题,也是通过前期轻度模拟经营,逐步过渡到回合放置、SLG等更深度的玩法;《英雄没有闪》则是轻度肉鸽结合BD构筑的刷宝游戏。相较《时光杂货店》,这两款新游的设计要成熟得多,也积累了一批忠实玩家。但在去年小程序游戏市场大爆发的背景下,两款游戏虽然都曾短暂跻身榜单前列、甚至单日登顶,但后续的下滑趋势同样十分明显。

目前三七在小程序赛道最具潜力的,是去年底上线的丧尸题材搜打撤游戏《生存33天》。26年初以来,游戏在微信、抖音双榜表现稳定,但后续走向仍需观察。

老游戏方面,则是跌跌不休。《霸业》、《凡人修仙传:人界篇》、《叫我大掌柜》等昔日稳定吸金的主力,去年营收再度大幅缩水。

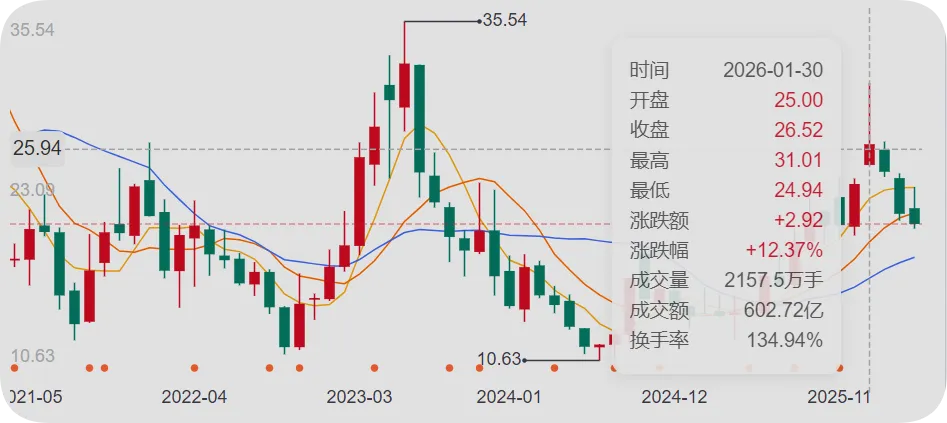

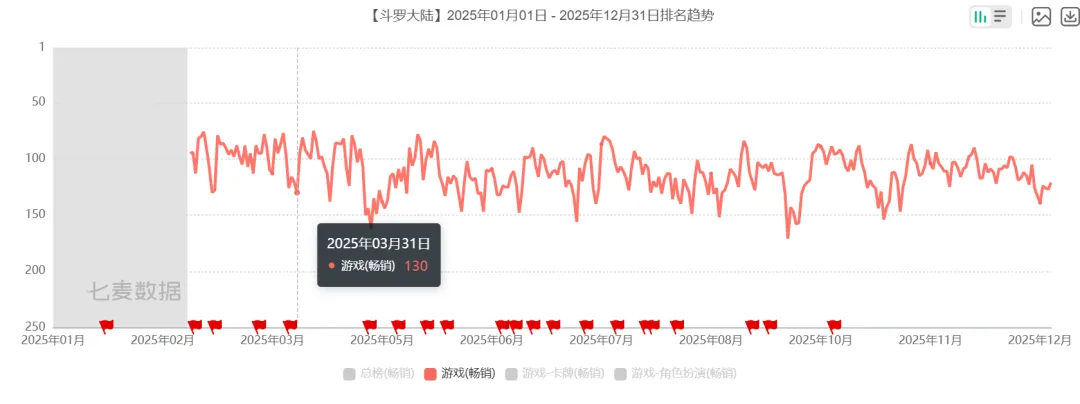

2021年上线的王牌《斗罗大陆:魂师对决》也愈发后劲不足。虽然去年通过开设“极速服”吸引了一批新玩家,但长期跌出畅销榜前百的颓势已难逆转。去年被寄予厚望的接棒新作《猎魂世界》,虽然IP还原度不错,口碑尚可,但过于老套的MMO设计如今实在不吃香。最终《斗罗大陆:猎魂世界》上线后最高都没冲进畅销榜前十,凉的比老前辈《魂师对决》还要快。

《斗罗大陆:魂师对决》畅销榜

三七去年在出海方面同样有些乏力。支柱产品《Puzzles & Survival》,被两款新晋的同题材竞品《生存射击》(Last Z: Survival Shooter)与《黑暗战争生存》(Dark War Survival)所影响,出海营收排名从24年的第八位滑落至第十五位。

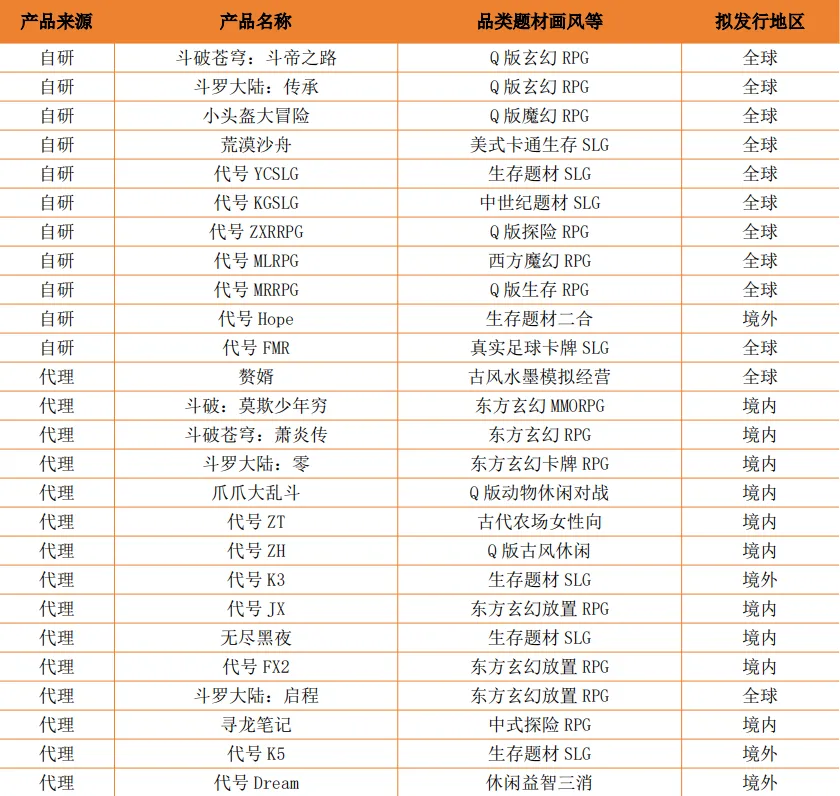

三七目前储备新游超二十款,涵盖斗罗大陆IP新作、《诡秘之主》、《赘婿》、《斗破苍穹》等IP改编,以及《奇谋三国》这样的SLG游戏。其中也有多款主攻海外市场的新品。曾操刀《大天使之剑》《永恒纪元》的功勋制作人陈夏璘,也携180人的“火凤凰”工作室回归。看来三七对MMO赛道还并不死心,但考虑到极其低下的研发费投入,很难让人对三七自研有期待。

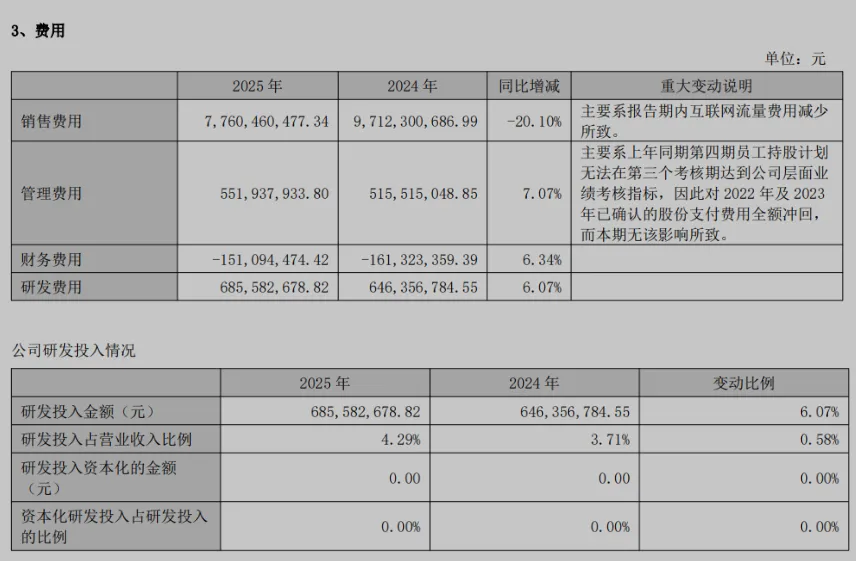

总的来说,三七去年营收持续下跌,但在控制成本后,利润却回涨,已经点明了他们目前选的方向——押注AI、降本增效保利润。

虽然三七是业内出了名的“买量仙人”,但面对每年近百亿的买量投入,也是实在吃不消。而且如今一味砸买量的收益也不同往日。去年三七的销售费用为77.6亿元,同比下降了20.1%。

去年三七的研发费用小幅增长。不过对于研发支出占比4%左右的三七而言,这个投入依然很低,而且这里面还有相当一部分是用于AI的。

三七近年持续投资AI公司,内部推出AI助手“小七”。对外宣称AI渗透率已超90%,并积极探索AI深度融合游戏玩法的可能性。“全面AI生产”,是三七赌的下一个未来,但目前来看,AI对小公司的赋能效果其实更好,三七能否把它用好,还要画个问号。

四、

【完美世界】

说完面临较大转型压力的三七,我们再来聊聊前些年栽了大跟头,去年还在努力“回血”的完美世界。

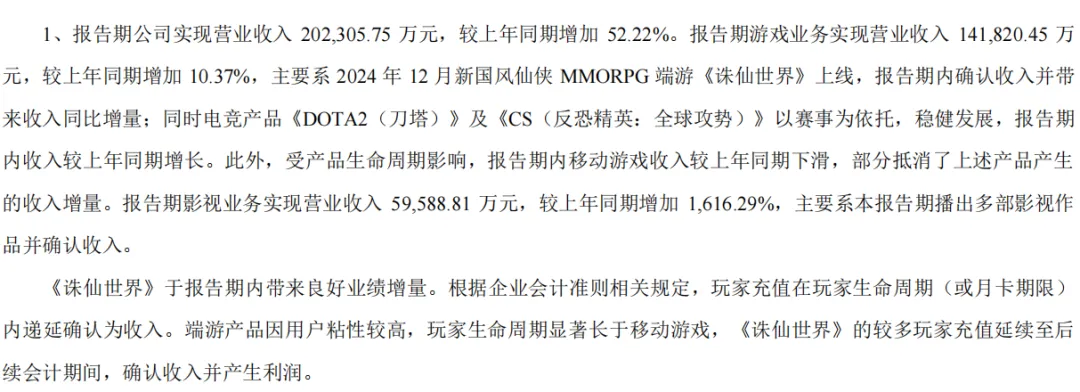

在经历连续两年亏损,裁员千人,大规模关停项目,并且换帅CEO后,完美去年终于将净利润回正。25年一季度末,完美股价为11.29元,26年一季度末为17.83元。

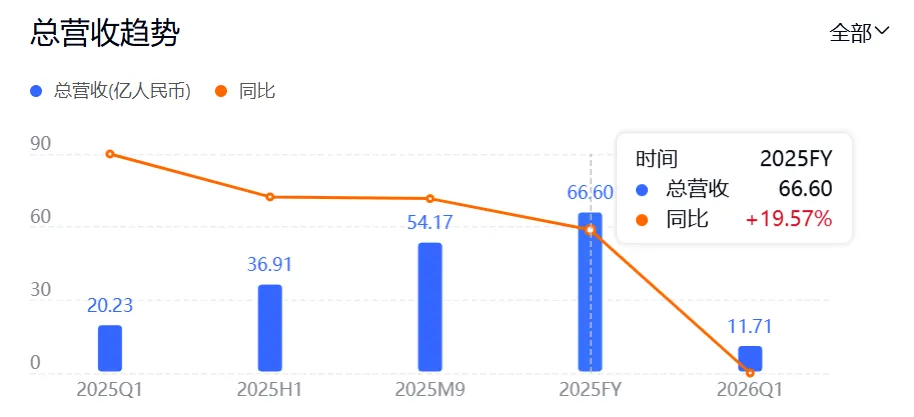

25年完美的总营收来到66.6亿元,同比增长19.55%;净利润为7.31亿元,同比劲增156.76%。当然,此前的一系列裁撤操作使得部分运营成本压在了24年,这也是去年利润回升的重要原因。

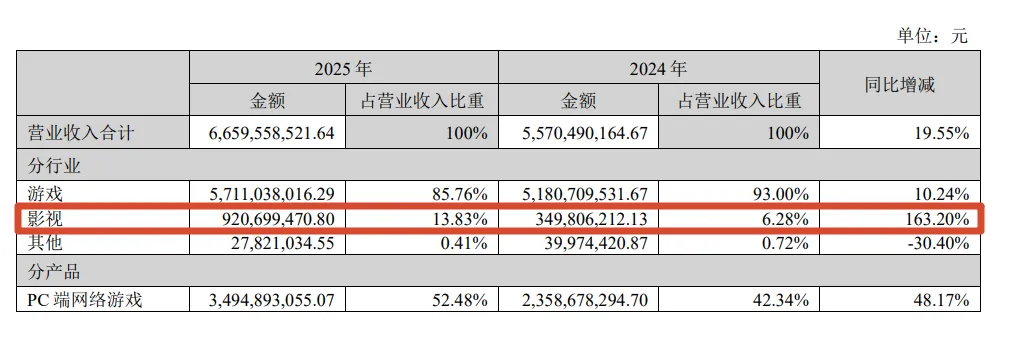

其中,影视业务得益于短剧市场异军突起,直接干出了163.2%的增长,前年萎缩到三亿的业务愣是在去年干出了9.21亿。

旗下春节档短剧《夫妻的春节》,是2025年全网首部观看人数破亿的微短剧。不过鉴于完美目前的短剧产业规模整体有限,而且利润率比买量游戏都低(10%左右),利润贡献是远不及游戏的。

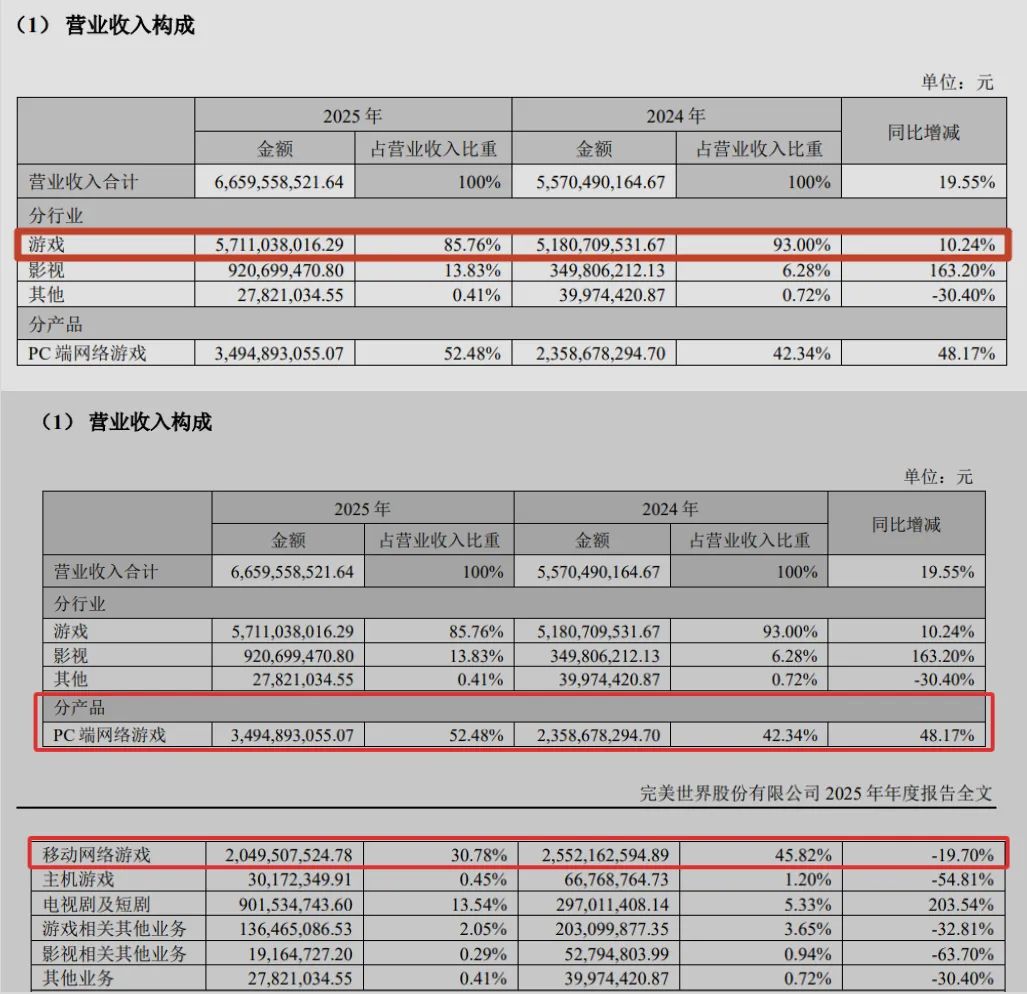

完美的游戏业务总营收为57.11亿元,同比增长10.24%。细分来看,PC游戏营收34.95亿元,同比增长48.17%。移动游戏营收20.5亿元,同比下跌19.7%。

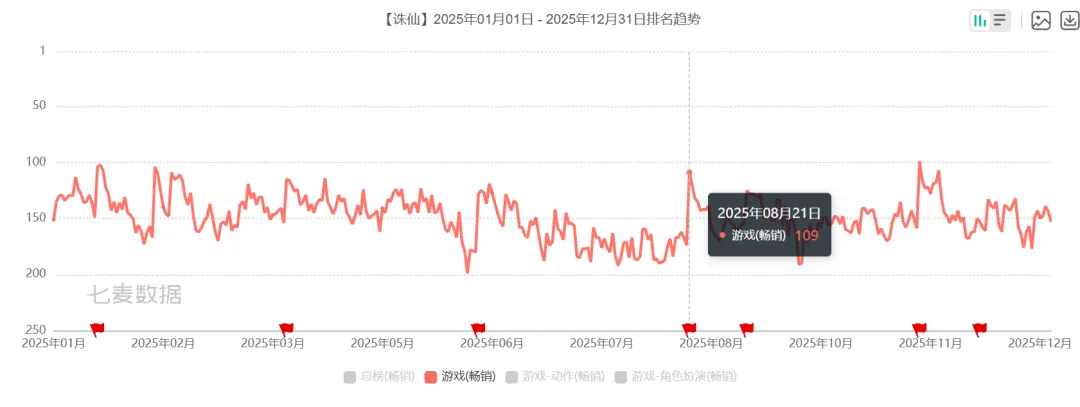

这次业绩回暖,端游的迅猛涨势是关键因素,24年底上线的《诛仙世界》虽然后续走势并不好,但一开始的热度还是带来了不错的营收增量。这几年端游MMO数量稀少,《诛仙》本身也算是个大的网游IP,成绩也算是预料之中吧。不过由于后续产能问题,流失了不少人。26年的《诛仙世界》相比25年收入贡献肯定是有明显下滑。

完美端游的另外两个关键支柱,《CS:GO》《DOTA2》国服的表现也算不错吧,所以最终端游这块业务表现出色,也是A股游戏企业中端游收入占比最高的之一(超60%)。

不过,尽管端游和短剧业务确实帮助完美实现了扭亏为盈,但手游及其他相关业务全都还在拖后腿。

《一拳超人:世界》、《乖离性百万亚瑟王:环》等产品在出海后相继折戟,国服基本无望推出。坚持“MMO+”与“卡牌+”传统路线的完美又始终没有切入小游戏赛道,缺少一块儿当下主流的营收来源;老产品如《诛仙手游》、《完美世界手游》、《完美新诛仙》长期徘徊畅销榜大几十名甚至百名开外,营收贡献大幅下滑。

《诛仙手游》畅销榜

新游《诛仙2》手游,也只是消耗情怀的平庸之作,画面无优势、玩法无新意,上线后最高冲至畅销榜27名,随后就一路跌出了榜单。

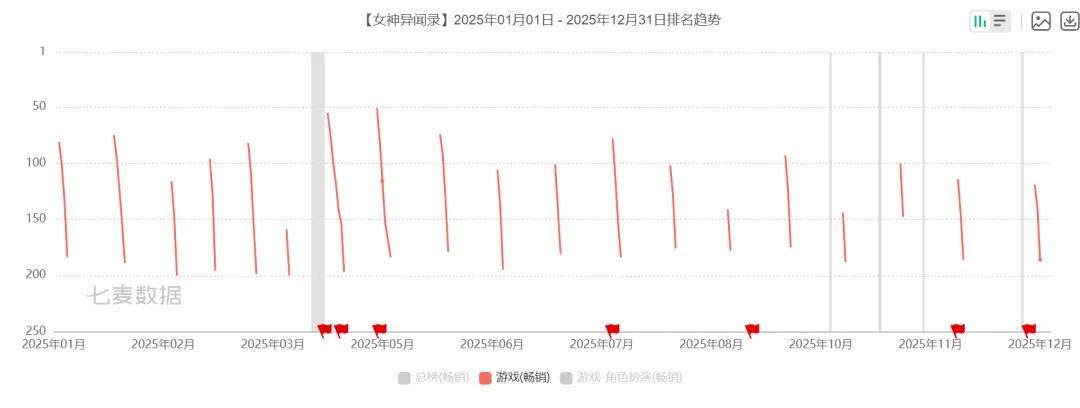

这几年唯一算是完美代表作的手游《女神异闻录:夜幕魅影》,去年终于登录了日服,一开始成绩很不错,但很快也和国服走势一样,成为了一个受众偏窄的小众二游。

《女神异闻录:夜幕魅影》畅销榜

新品储备方面,完美当前公开项目不多,包括在项目裁撤中被保留下来的“多端国风二次元开放世界游戏”《众神遗产》,以及4月23日公测的都市背景开放世界二游《异环》。

目前都市题材开放世界二游算是一个多款产品角逐的领域,《异环》虽晚于网易《无限大》一年才公布,但测试和上线的节奏却更快,成为了赛道中的抢跑者,也是很多完美世界股民心目中支撑市值的核心产品。前几天游戏上线后完美股价下滑,也是有利好出尽的因素,毕竟没人知道接下来完美能靠什么来支撑未来。

五、

【吉比特】

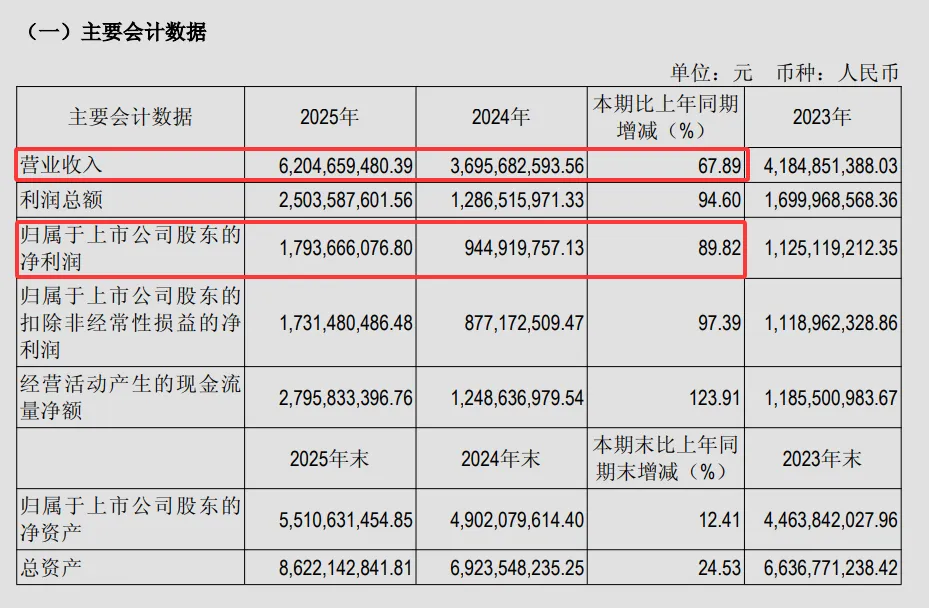

聊完缓了一口气的完美,再来说说同样实现了业绩翻盘的吉比特,也就是雷霆游戏的母公司。25年,吉比特总营收62.05亿元,同比增长67.89%,净利润17.94亿元,同比大增89.82%。

26年一季度末股价为362.7元,较25年同期的206.95元大幅攀升。去年9月它的股价还一度冲至658.84元。素有“游戏茅台”之称的吉比特,又一次让很多股民坐了一趟超级过山车。

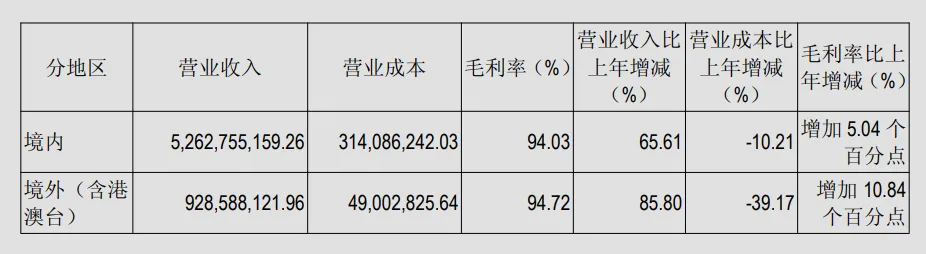

营收构成方面,自主运营收入为38.93亿,同比增长100.32%;联合运营收入19.97亿,同比增长43.09%;授权运营收入2.8亿,同比增长9.77%。按照地区划分,境内收入52.63亿,同比增长65.61%;境外收入9.29亿元,同比增长85.8%。

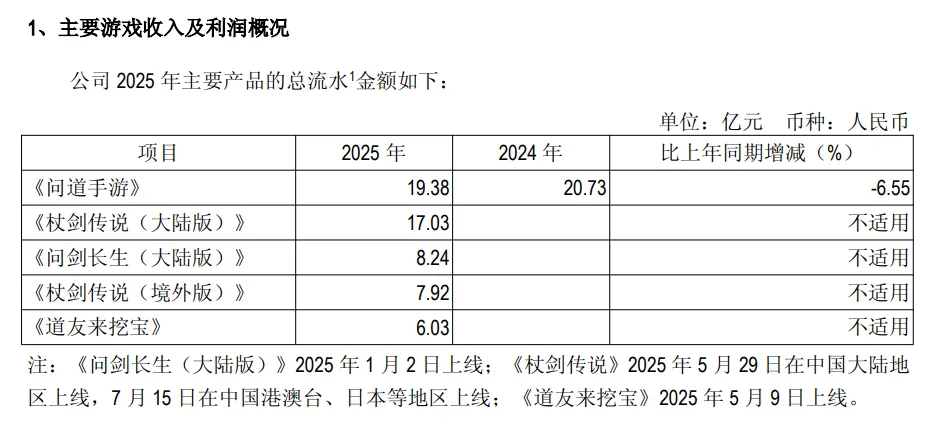

此番全面突破,主要归功于三款新品:《问剑长生》、《杖剑传说》与《道友来挖宝》。

《问剑长生》本质是《一念逍遥》的3D化续作,立项目标是接棒这款逐渐步入生命后期的上一代老功勋产品。去年《问剑》全年贡献8.24亿元收入,商业表现尚可。但正如CEO卢竑岩此前预测,这款游戏本身确实没什么特色,一季度凭3D化的技术特点拉收4多亿元人民币,此后逐季下滑,下半年拓展港澳台、韩国等市场的表现也平平。收回成本问题不大,但长线表现一般。

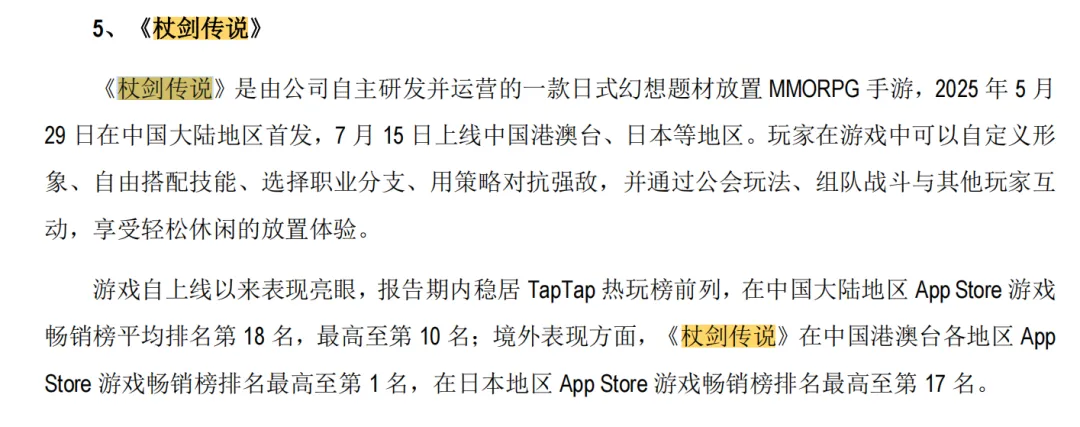

5月底上线的《杖剑传说》是吉比特去年收获的最大惊喜。这款日式幻想题材,之前被卢老板称为“体量不大”的放置RPG项目,通过切入“轻量级MMO”这片市场,取得了不错的市场成绩。通过轻负担的碎片化体验、放弃内卷的修仙题材转投全球通吃的日式幻想、上线不到一年迭代二十多版、与罗小黑、洛天依、伍六七等热门IP联动,再加上前期大手笔的买量。《杖剑传说》的成绩还是挺过硬的。

畅销榜排名前期在十几名浮动,如今减少买量后稳定在五十名左右,但考虑项目体量,肯定算是以小博大的成功案例。上线半年大陆与境外流水合计24.95亿,港澳台上线后还一度登顶畅销榜。当然,内容单一、氪金压力大、后期体验重复等轻度MMO的通病同样存在,长线表现还需要努力。

《杖剑传说》大陆与境外流水合计约24.95亿

除了两款表现不错的轻量级作品,去年吉比特还上线了一款小程序游戏《道友来挖宝》,融合问道IP与挂机挖宝玩法,本质是为应对问道系列用户流失的新尝试。吉比特此前对小程序游戏赛道一直没有太过积极的探索,卢老板表示小程序游戏也是他们考虑的范围,但他们的态度是不刻意加码,在尊重制作人意愿的前提下坚持精品化。从这款游戏的成绩来看,收效还是相当显著的:自六月起稳居畅销榜前十,并在九月首次登顶。截至目前,游戏已连续三季度位列畅销榜前十,贡献营收6.03亿元人民币。

去年吉比特新发的游戏相比以往少了很多,除了刚刚提到的三款,只有代理的开罗系列稳定更新了几款,以及年底刚刚上线的三国赛季制SLG《九牧之野》。开罗系列是买断,对营收影响微乎其微。年底上线的SLG《九牧之野》,在目前这个SLG手游竞争白热化的大环境下,入局时机偏晚、产品本身也缺乏亮点。上线后下滑趋势明显,风评也不咋好,目前已跌到畅销榜150名开外,想要翻盘大概率是难了。

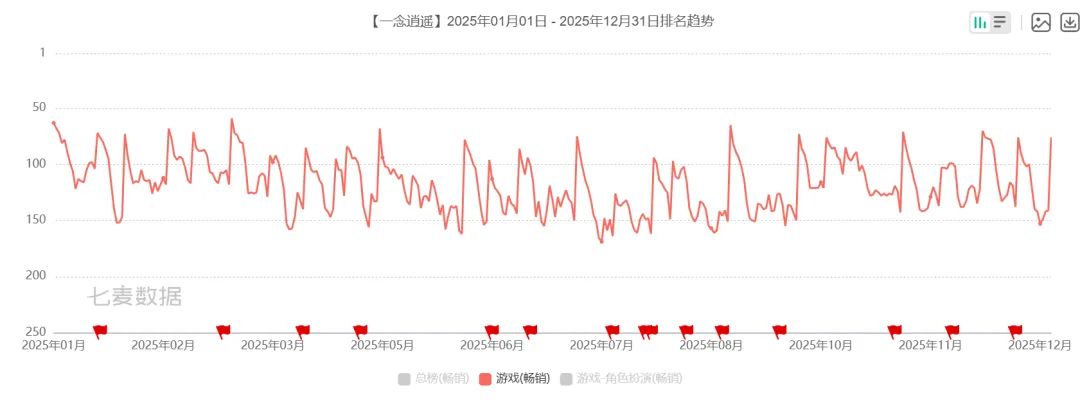

存量产品上,《问道》与《问道手游》作为十年以上的老游戏,营收同比小幅下降,但浮动不大,短期不会有什么大问题。《一念逍遥》则因为底层设计先天不足、小程序游戏冲击加剧等问题持续承压,全年未进畅销榜前五十,年营收进一步下滑。其余前几年吉比特发行的产品则或已停服,或跌出榜单。

《一念逍遥》畅销榜

境外业务的情况也类似,虽然《杖剑传说》海外版再度拉动了营收增长,但吉比特的海外市场基数实在太小。其他海外产品全部遭遇严重下滑,支柱产品单一,未来前景只能说不够明朗。

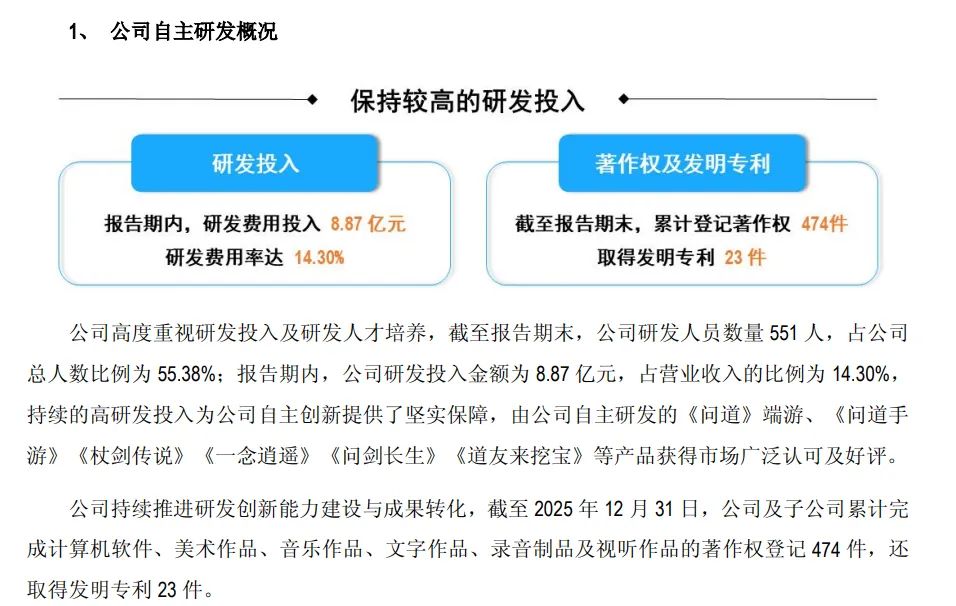

研发侧,由于吉比特此前大幅砍减项目,目前除了几个项目的出海计划,以及《失落城堡2》的代理,暂无公开的储备产品。不过,卢竑岩亲自带队的两个代号项目应该还在持续推进。吉比特提倡内部孵化,通过小DEMO快速迭代的方式验证方向,研发投入进一步增至8.87亿元(去年为7.58亿元),占营收14.3%,依旧一如既往的舍得下本。加上此前雷霆在24年底进行的内部调整,除非是业绩预期能到首月1亿流水的产品,否则将不再代理外部产品业务,转而专注自研以及有投资关系的产品。未来吉比特的产品将更多聚焦精品化的自研游戏。

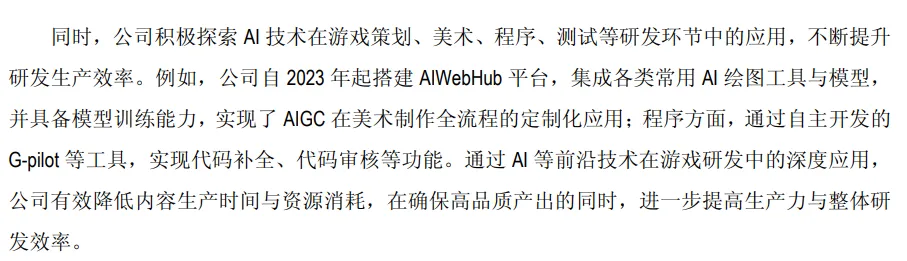

AI方面,吉比特已将其纳入产线流程,但目前应用范围相对收敛,主要用于降低外包成本、辅助美术素材生产,属于是用但不吹。

总体而言,吉比特的思路值得肯定:不押注单一赛道,而是沉下心来先看清市场再做产品。不过,老产品下滑、新品缺乏“长寿基因”的问题依然存在,有待持续改善。不过总的来说,吉比特去年还是稳中向好的。

六、

【西山居(金山游戏)】

连着说了几个表现不错的,我们就要说到去年业绩急转直下的金山游戏,也就是西山居了。

25年,金山软件的总营收为96.83亿元,同比下降6%,利润达28.75亿元,小幅增长2.79%。其中,网游部分收入为37.54亿元,同比下滑28%。

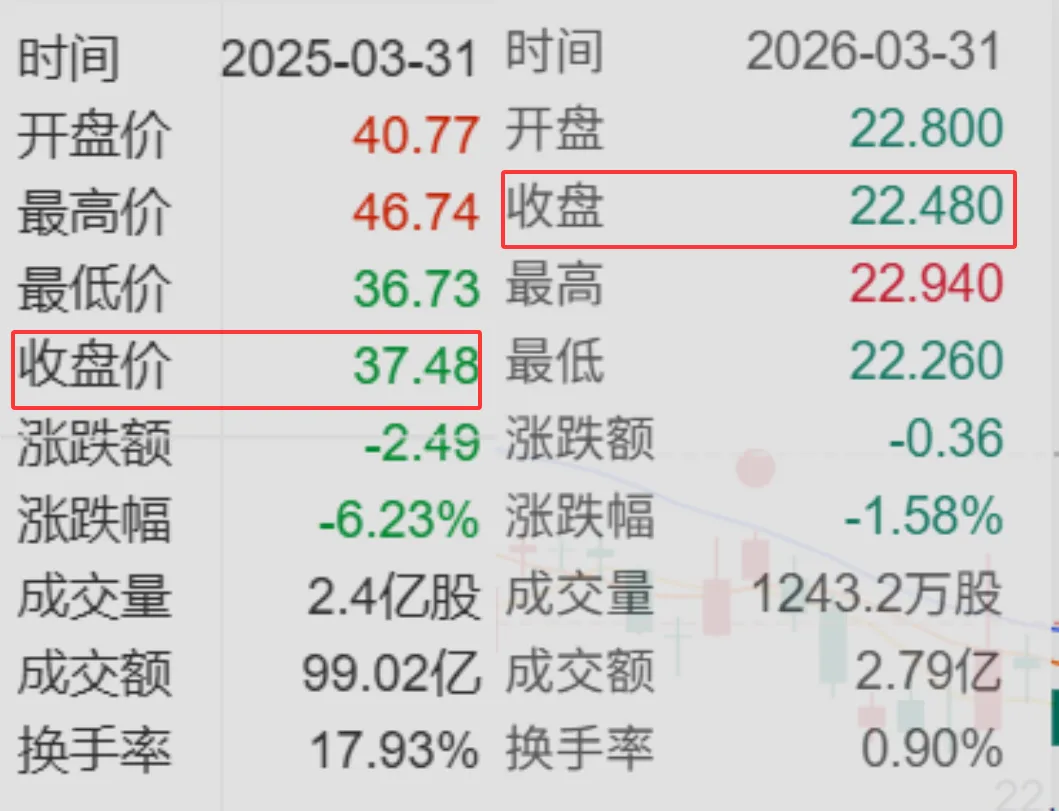

往年游戏与软件业务营收大致五五开,去年软件业务稳步增长,游戏营收占比却跌至不到四成。上半年整体业务尚能与24年持平,但自三季度起,受游戏业务全线下行、尤其是《解限机》失利拖累,业绩明显滑坡。股价也从25年一季度末的37.48港元回落至26年一季度末的22.48港元。

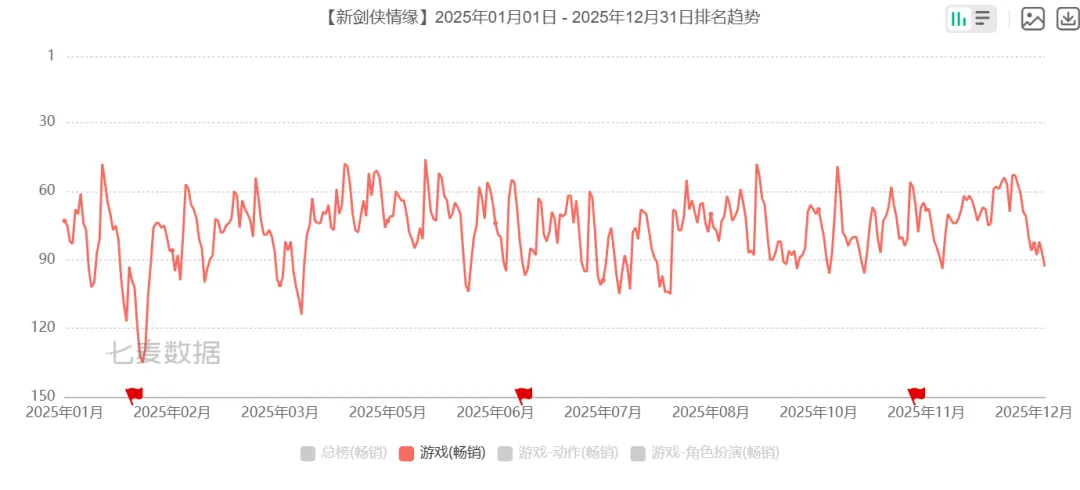

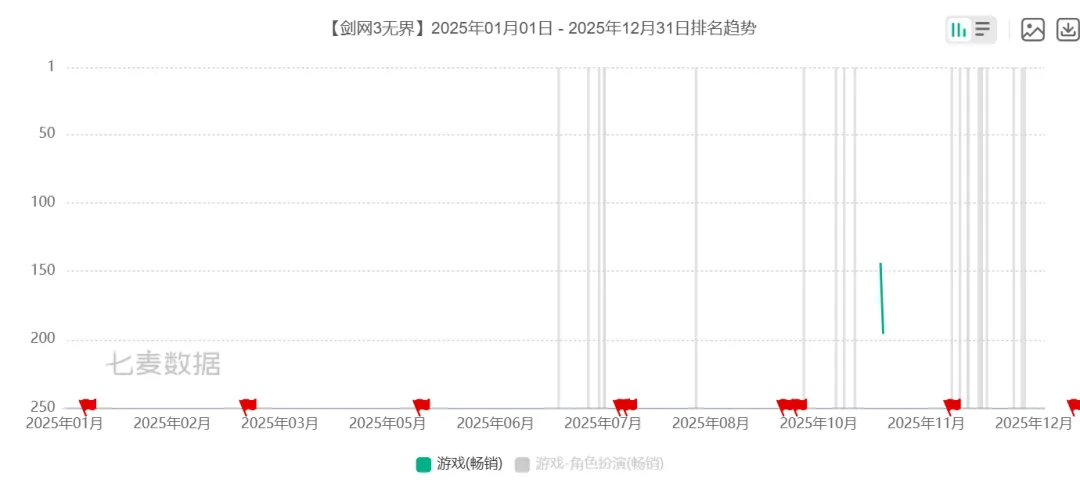

手游侧,剑侠IP系列几乎全线溃退,只剩腾讯代理的《新剑侠情缘》勉强能守在畅销榜七十附近。《剑3》24年凭借全平台互通的《无界》拉动了一波营收,但说到底《无界》只是利好老玩家清日常的移动端启动器,本身几乎没有实质商业转化。

《新剑侠情缘》畅销榜

《剑网3无界》畅销榜

金山在财报中直言,去年网游下滑的主因正是《剑3》与《尘白禁区》营收大幅不及24年。《剑网3》作为一款运营17年的老端游,在去年没有大动作,且面临《燕云》这样同处武侠赛道的新品竞争,有下滑尚属可以理解。

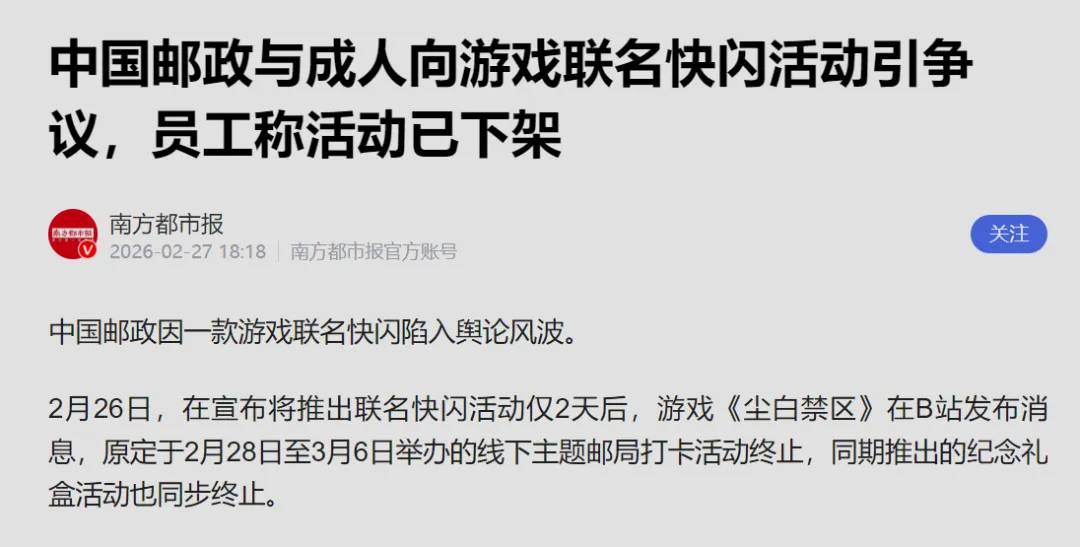

而《尘白禁区》在吃到擦边邪修带来业绩提振的甜头后,却也因为尺度问题导致节奏频发,社区长期陷入对立。自24年底起,营收就已经开始明显下滑。25年初短暂冲高后又迅速回落,此后一直是新版本短暂冲榜,然后迅速跌出榜单的不健康循环。为了破圈造势,尘白视频宣发的尺度也是越来越大,什么摸铃铛、棒棒糖,再到今年初的揉面团、抓娃娃。这样的运营策略也很容易惹来麻烦。今年年初与邮政的联动引发了圈外人的集体举报,导致游戏停服至今(2个月),最终停服至今。无论后续是否会重新开服,尘白的前景都比较黯淡了,但前些年的业绩也已经算是回本了。

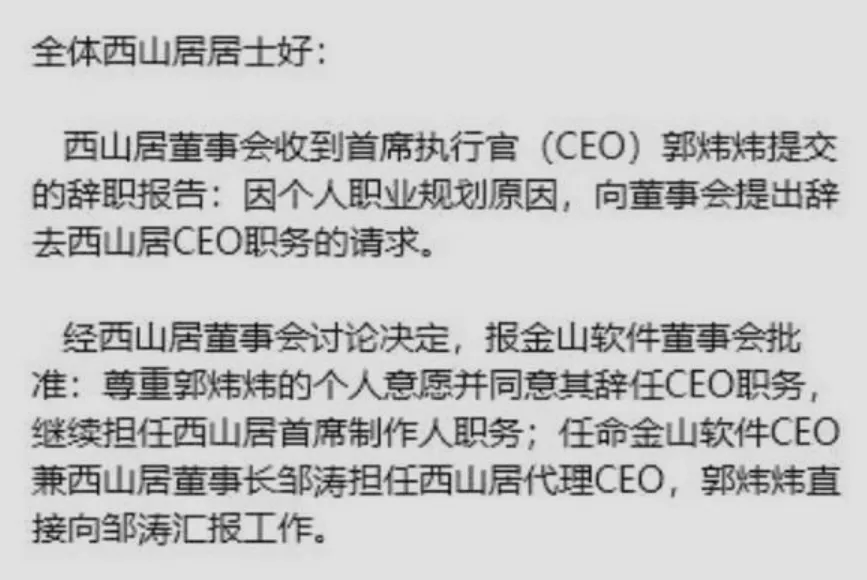

相比之下,《解限机》的失败对公司的上海更大。这款历时11年打造的机甲PVP端游,曾承载CEO郭炜炜的机甲梦与金山开辟新赛道的厚望。试玩DEMO在线峰值31万,全球超500万预约,连央视都专程报道,内部资源也全面倾斜。但最终呈现却让玩家们大失所望。其实机甲PVP这个赛道国内也有过爆款,SD敢达OL,但解限机却并没有顺着这个方向做,而是在自己琢磨一些新东西,包括那个跟风的搜打撤模式同样不尽如人意。连西山居最应该发挥优势的社交属性,在游戏中也是几乎不存在;后续产能也是完全跟不上,玩家们千呼万唤的PVE模式一直没个答复。玩家们被过度拉高的预期与游戏实际体验的落差,最终导致了迅速崩盘。上线初期还能达到十几万的在线峰值,一个月后就跌破一万,Steam好评率仅47%,如今月均在线已逼近两千且仍在下滑。后续举办的赛事与模型展活动也全数打了水漂,“解限机赛事”官方账号的粉丝至今不足1000人。入职西山居超20年的明星制作人郭炜炜也因此引咎辞去CEO职务,今后将专注《剑3》系列工作。

制作人郭炜炜引咎辞去CEO职务

此外,西山居旗下工作室开发的福瑞射击网游《兽猎突袭》,去年上架Steam后同样口碑、销量双双翻车,好评率仅53%,峰值在线破百都困难。

《兽猎突袭》steam在线人数数据

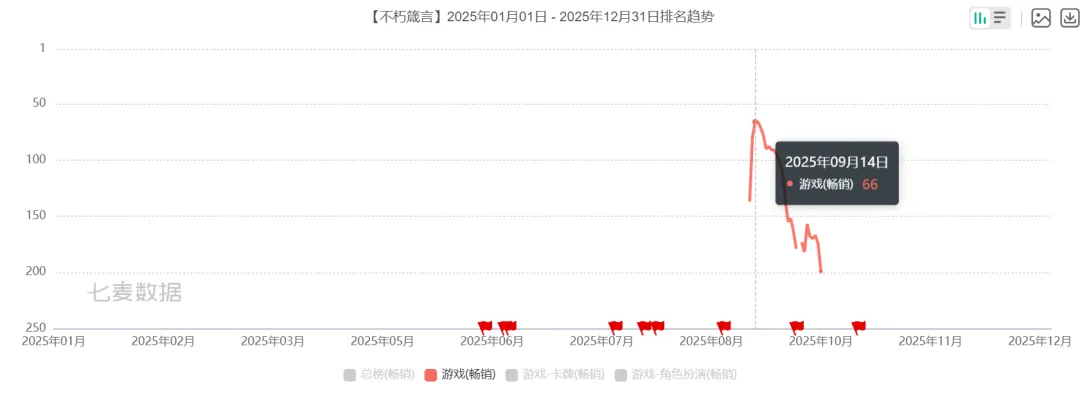

去年仅有的两款新品手游同样乏善可陈:金山世游代理的《不朽箴言》,就是个没什么可多说的欧美魔幻风竖屏卡牌游戏,市场盘口极其有限,上线后仅一个多月就掉出了畅销榜。

《不朽箴言》畅销榜

自研的《剑侠情缘·零》仍是换汤不换药的武侠MMO,国内玩家已经普遍不太买账,只能寄希望于后续出海,看看对剑侠IP狂热的越南用户们能不能买账了。纵观金山手游的发展,确实太过于依赖剑侠IP,十几年清一色的换皮手游,甚至还将继续推出《剑侠世界4》,实在是让玩家们感到疲劳与怒其不争。今年初代理上线的《鹅鸭杀》倒是个不错的社交爆款,目前畅销榜排名也不错,但这确实也不是西山居的自研功劳。

总体而言,去年可谓西山居近些年来最难的一年,所有产线轻则下滑,重则崩盘。更棘手的是,《解限机》的失利不仅重创了业绩,更让整个公司迷失了发展方向。在全力押注落空之后,西山居眼下急需一个能够主持大局的新话事人,重新审视市场,找到真正可行的增长路径。

七、

【巨人网络】

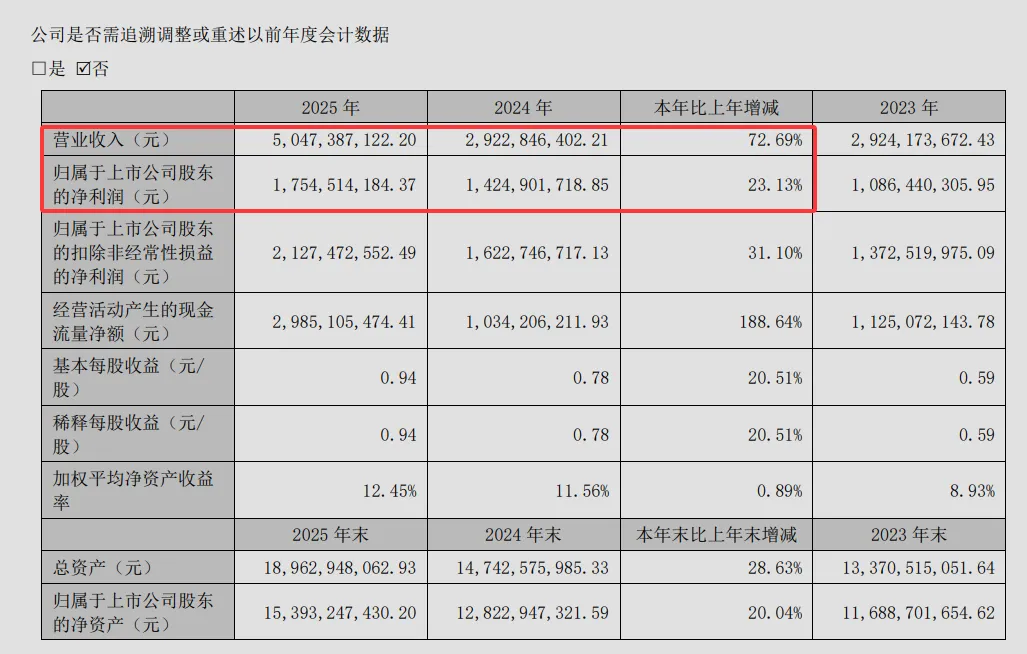

最后再仔细介绍一个去年有很大增长的公司——巨人网络。巨人25年营收为50.36亿元,同比增长72.69%。巨人去年的整体利润为17.55亿元,同比增长23.13%。股价从去年一季度末的13.8,暴增至今年一季度末的31.54。

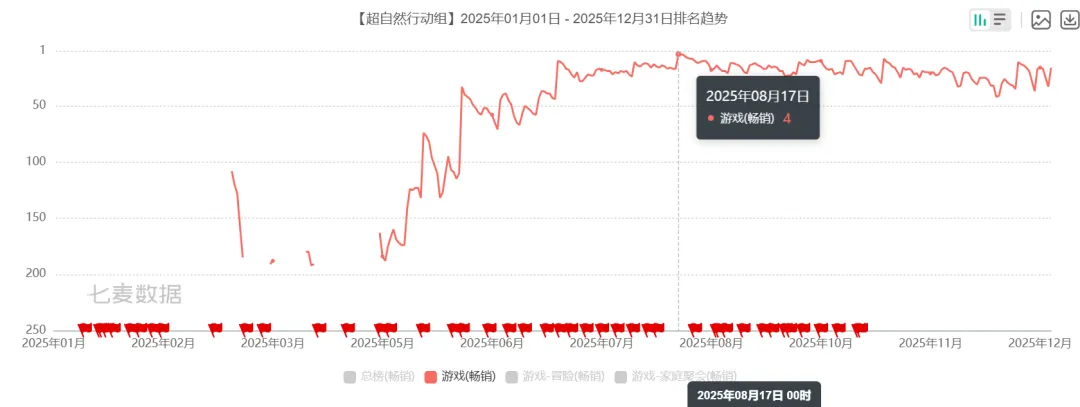

在实行降本增效,相对平稳的度过没什么爆款新品的前两年后,巨人在去年总算是打出了《超自然行动组》这张新王牌。这款中式微恐风格的多人合作手游,以本土化的《致命公司》玩法切入市场。虽然上线初期表现平平,但轻恐惧、重社交、精致的时装与人设设计吸引了近70%的女性玩家。巨人顺势大力投流、高频更新内容,4月后游戏持续攀升,7月同时在线破百万,畅销榜一度冲至第四,至今稳居前二十。

《超自然行动组》畅销榜

游戏后续也快速推出了和网易《第五人格》掰手腕的“惊魂逃生”,以及“找出伪人”等热门玩法,发挥玩家基数优势,实现从单一体验向玩法聚合平台的进化。今年二月,《超自然行动组》宣布日活已破1000万,得益于游戏的成功,巨人股价也从25年初的12元,到今年初一度涨至51元。只要后续运营能稳住,今年巨人的业绩或将进一步有突破。能做出一个大DAU产品,这对于此前主要给人以依赖《征途》IP这一重氪MMO印象的巨人公司来说,可以说是摸到了走入新时代的门票。

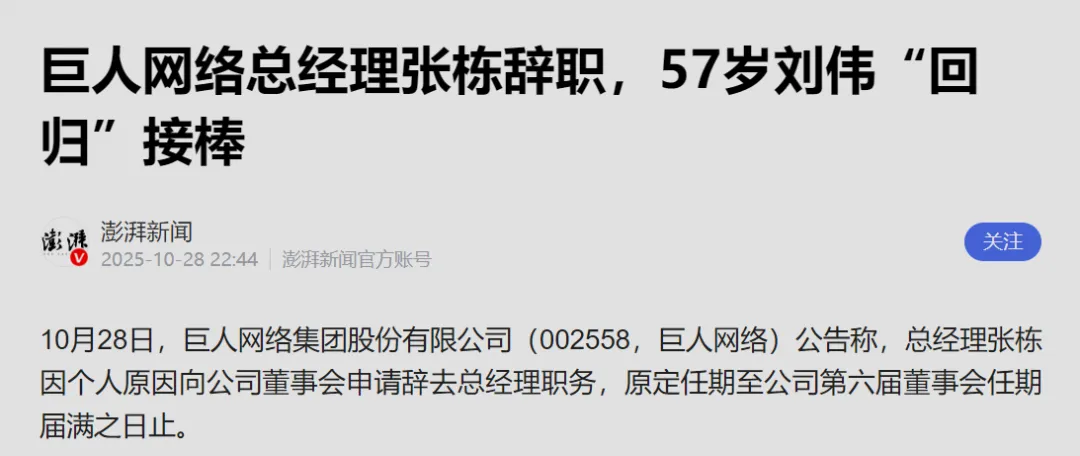

去年巨人发生了一波人事重大变动,10月,上任不到两年的CEO张栋因个人原因辞职,巨人前任CEO刘伟回归。刘伟回归后对巨人做出了大刀阔斧的改革,提出聚焦培养年轻核心人才,并启动了“游戏业务负责人轮值机制”。正是在这个新规则下,《超自然行动组》的95后制作人王鑫宇前不久被正式提拔为副总裁。可见巨人这次是下定决心要将年轻一代推向核心位置,让产品向年轻化、热门赛道靠拢,后续表现值得持续关注。

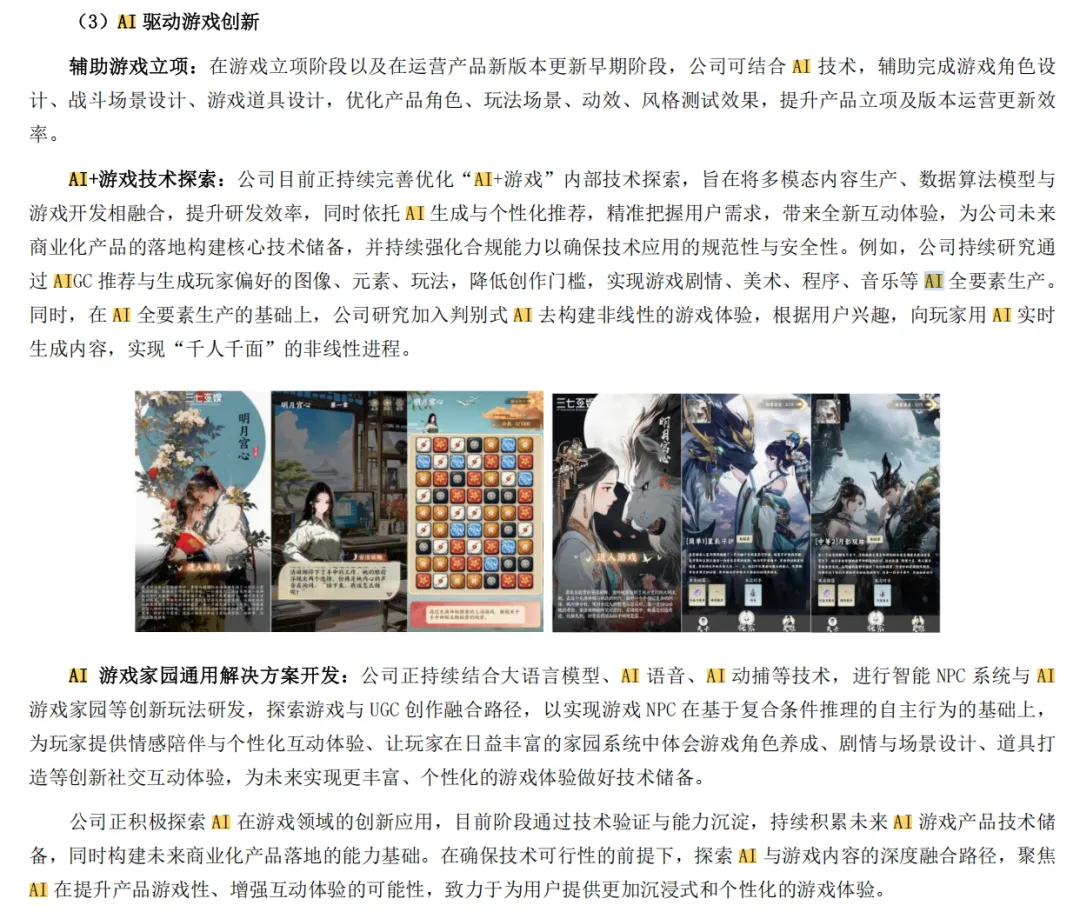

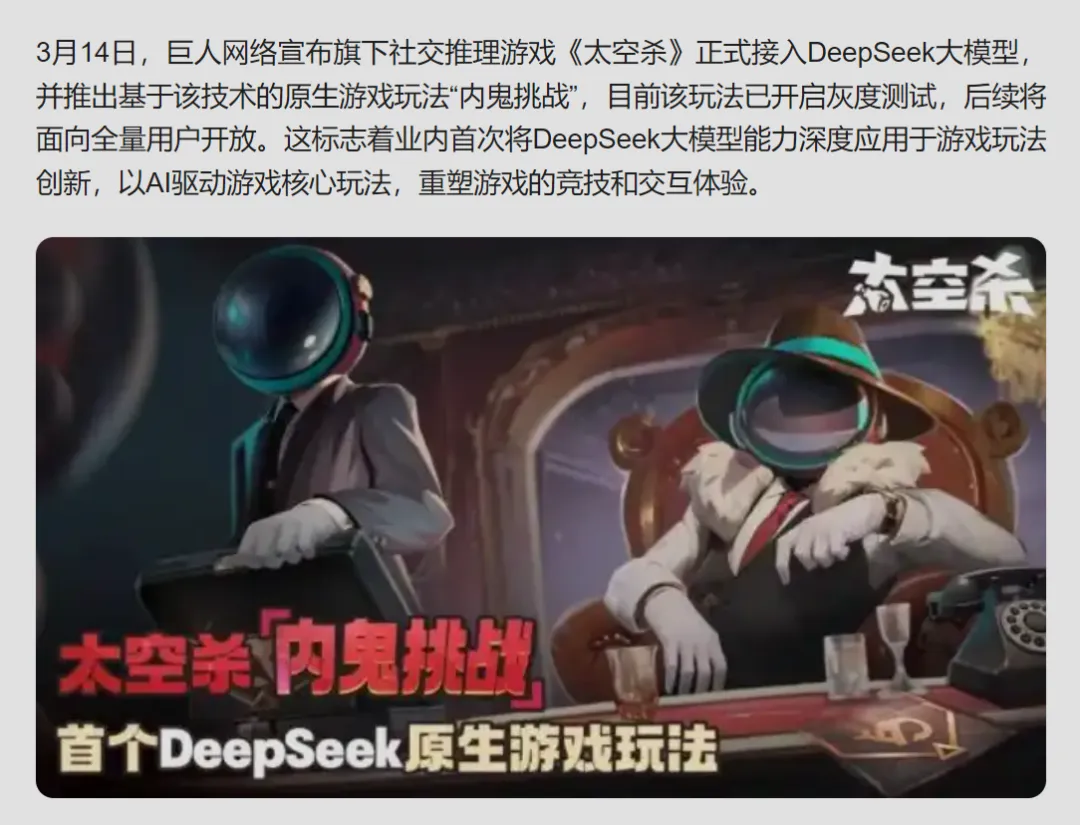

除了跑出新黑马,巨人旗下三大老王牌——征途、球球、太空杀,去年的整体表现虽然不如往年亮眼,但胜在基本盘还是比较稳固。目前巨人的思路主要还是全力押注AI,通过内部孵化+外部广撒网与各家AI合作的方式,快速铺开市场,以实现老游戏玩法焕新、新游戏产能助推。去年巨人投资了AI图像生成平台LiblibAI,并参投了AI企业爱诗科技的B轮融资。

游戏方面,《原始征途》通过接入DeepSeek,完成了对核心AI智能NPC“小师妹”的技术升级。《太空杀》则是与腾讯混元相结合,开创了AI玩家与真人玩家拟真博弈的“内鬼挑战”玩法;随后更是联合阿里通义千问、腾讯混元、字节豆包三大国产大模型,推出了业内首个“多用户与AI混合对抗”的竞技玩法“残局对决”。

在试水成功后,《超自然行动组》也在今年初引入了“AI大模型挑战”玩法,并引入了“AI假人”系统,通过理解玩家语义、模仿玩家音色、学习语言风格和行为逻辑等方式,确实带来了一种新奇的玩法体验。因为巨人的产品大都是休闲、SLG品类,玩家们对AI大都不太抵触,且目前AI玩法的风评也都不错,未来巨人肯定会继续发力。考虑到巨人目前的布局,未来联合国内多家AI整个大活儿也说不定。

因为巨人才刚迈入革新初期,新品和储备方面暂时还拿出什么太值得一提的产品。目前只有去年年底上线、但表现一般的策略卡牌游戏《名将杀》,以及即将公测、由史老板亲自带队做的SLG《五千年》;征途IP新作《无尽修仙》也已获版号,预计于2026年下半年上线。相对而言,正在研发的无尽冬日like《代号:冬日求生》,倒算是巨人迈入新赛道的第一步。不过,目前巨人的这些项目几乎全是扑向了红海市场,上线时间也没什么优势,让我们一起关注下能不能再跑出一款《超自然行动组》这样的产品吧。

史老板亲自带队做的SLG《五千年》

八、

【IGG、恺英、畅游(搜狐)、中手游】

接下来的公司我们稍微简单一点说。

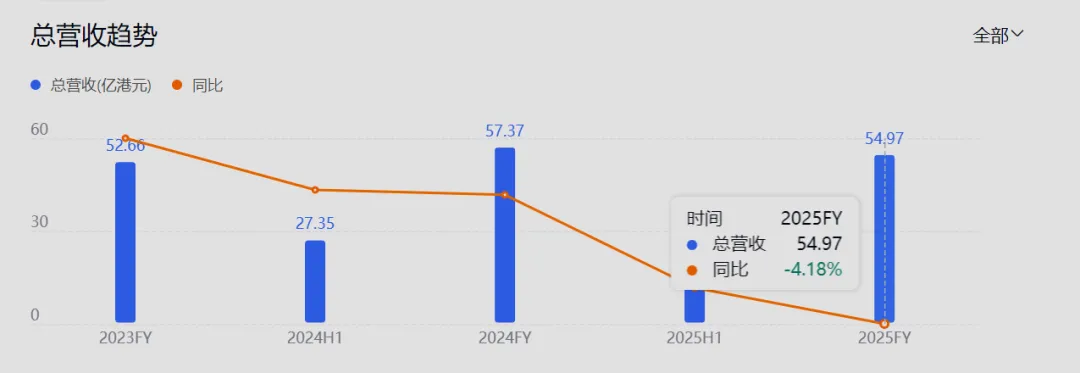

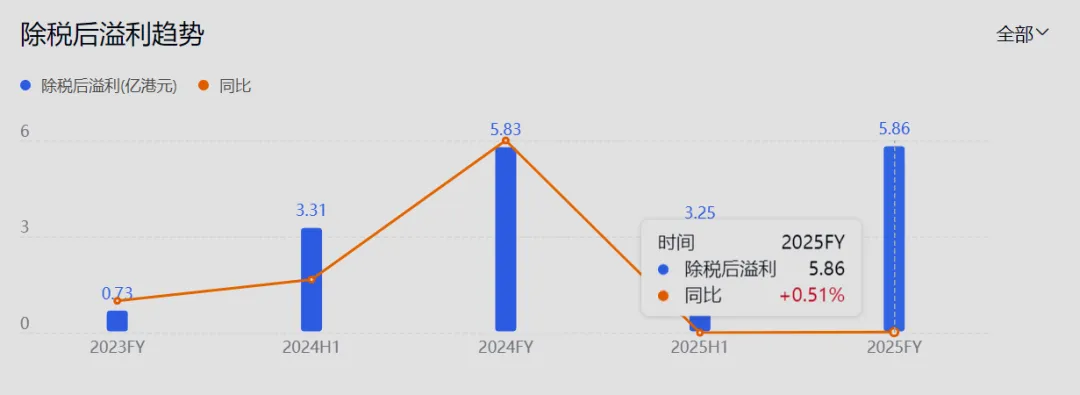

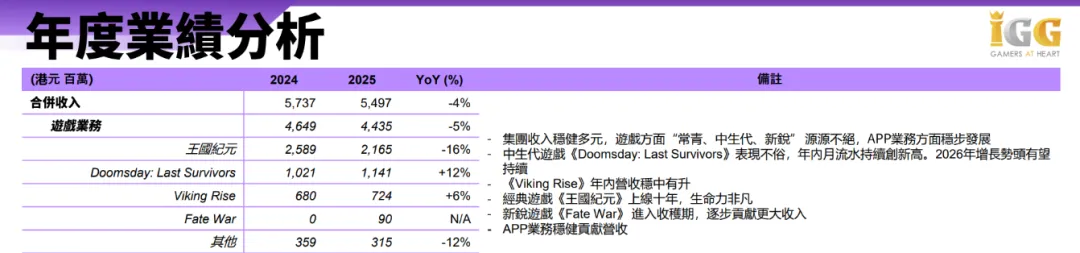

先是专注海外市场的IGG。25年,IGG的营约47.83亿人民币(54.97亿港币),同比小幅下降4.18%。利润约5.1亿人民币(5.86亿港币),同比微增0.51%。

营收支柱仍是“三板斧”:《王国纪元》、《黎明再现》、《维京崛起》。迈入十周年的《王国纪元》营收约18.88亿人民币(21.7亿港币),虽同比下降了16%,但仍是绝对支柱;相对年轻的《黎明再现》与《维京崛起》则保持稳步增长,25年分别带来了约9.93亿人民币(11.41亿港币)和6.3亿人民币(7.24亿港币)的营收,同比增长12%和6%。

总结来说,IGG目前依旧算平稳,不过去年上线的《Frozen War》、《Fate War》、《富豪大师》等新品均没什么起色。IGG仍需要探索一款能战未来的新主力。

再说下去年业绩平稳的恺英。25年,恺英年营收为53.25亿人民币,同比增长4.04%;整体利润为19.04亿,同比增长16.9%。其中,作为主要营收的移动游戏业务占比75.92%,端游占比22.97%,页游占比1.1%。

恺英的经典IP基本盘表现稳定,前两年又顺利开辟了小程序游戏赛道,在各赛道都占据了一席之地。25年更大的动作是与贪玩、世纪华通深度合作,将“传奇自己的三端互通Steam”——《996传奇盒子》做大做强。三九互娱、掌玩等品牌纷纷入驻,仅首年推广费就拿了4.5个亿。在各方努力下,去年传奇IP的市场规模首次做到了惊人的355.5亿元,凭借信息服务方的高利润率,恺英着实是闷声发了波大财。

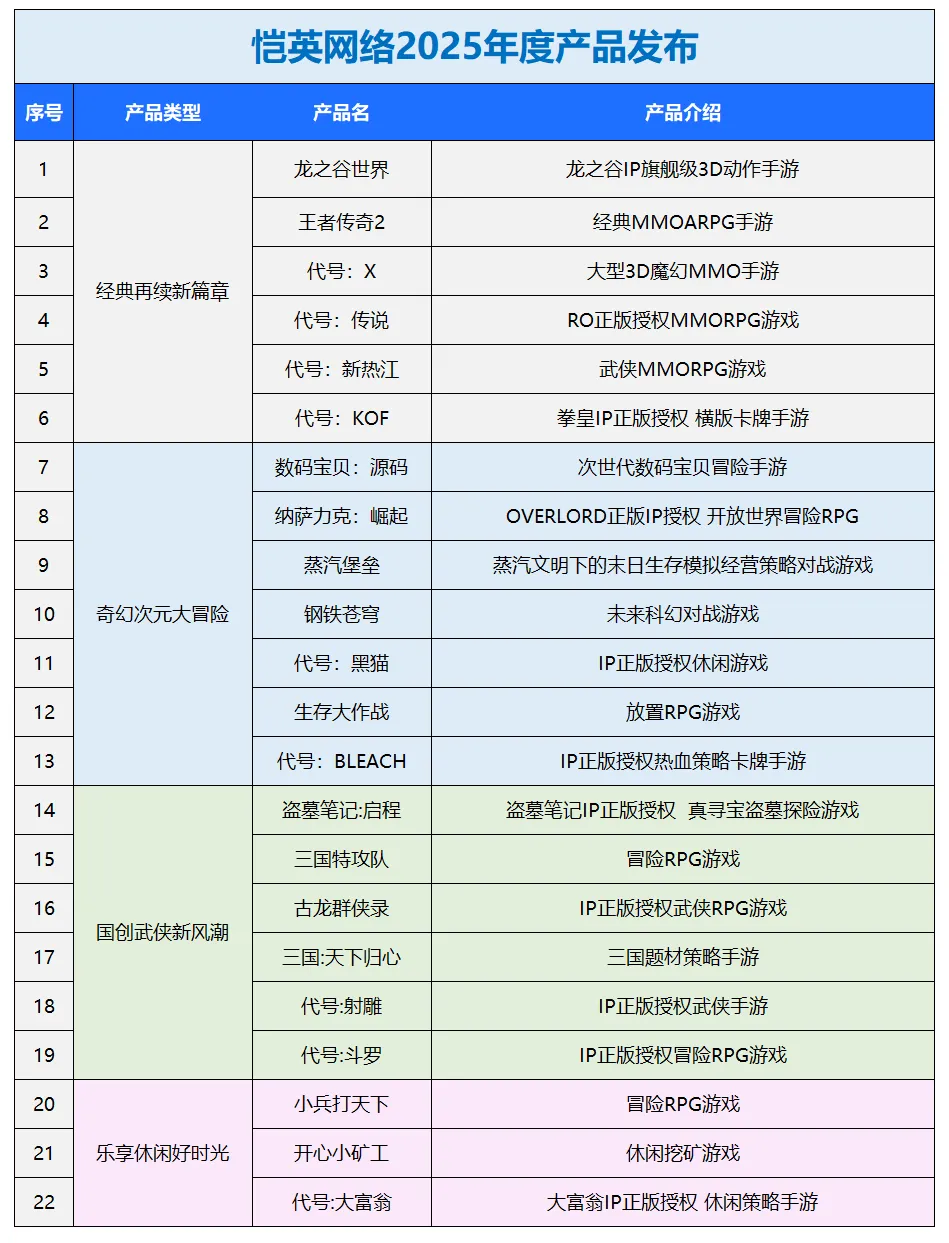

产品方面,手游《热血江湖:归来》、小程序游戏《仙境传说之约定好的冒险》,以及一些出海新游都表现平平。未来恺英主要还是希望深耕IP改这个路径。新品发布会公布的22款储备产品几乎清一色是IP改,“IP韭菜收割机”的初心未改。

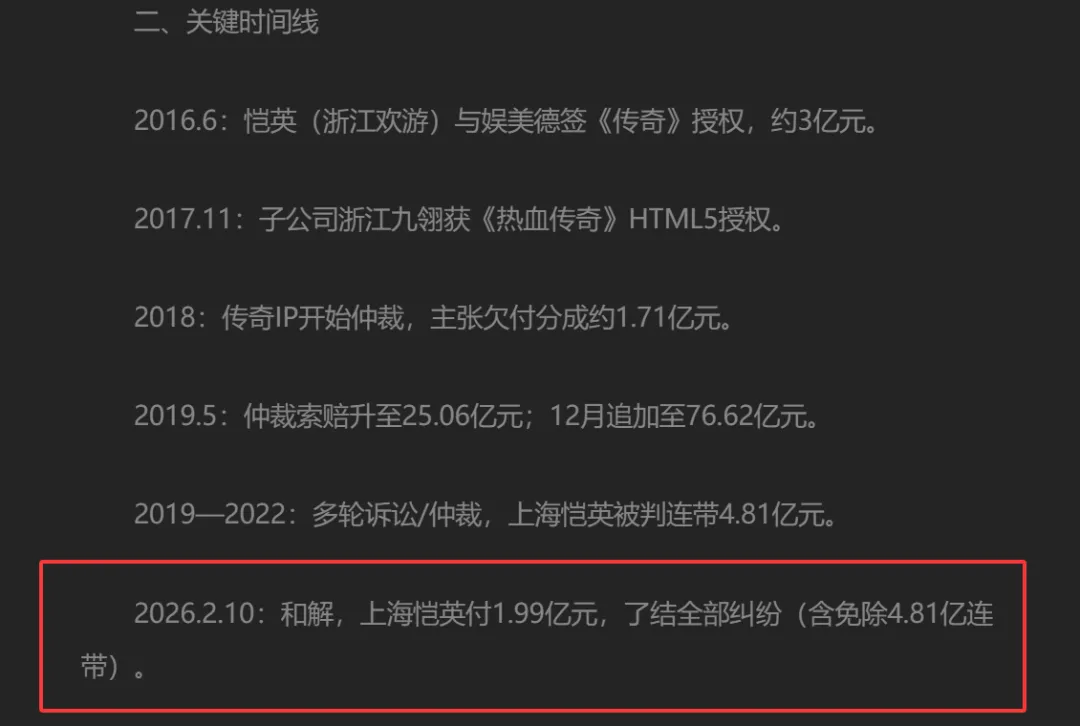

今年2月,持续10年的传奇IP版权纠纷也终于画上句号,恺英以1.99亿元人民币与娱美德达成和解。在和解换取财务减负与战略松绑后,恺英又将“热血江湖”IP系列游戏上线了996盒子。总的来说,捏住老IP私服化运营和手游改造这个路径,恺英的业绩应该还算稳当。

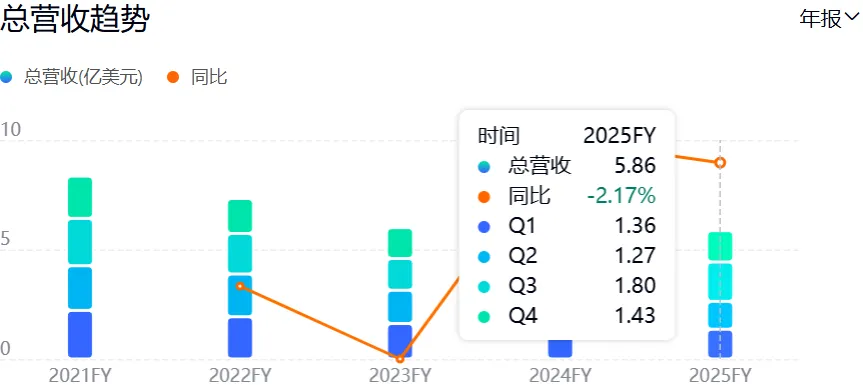

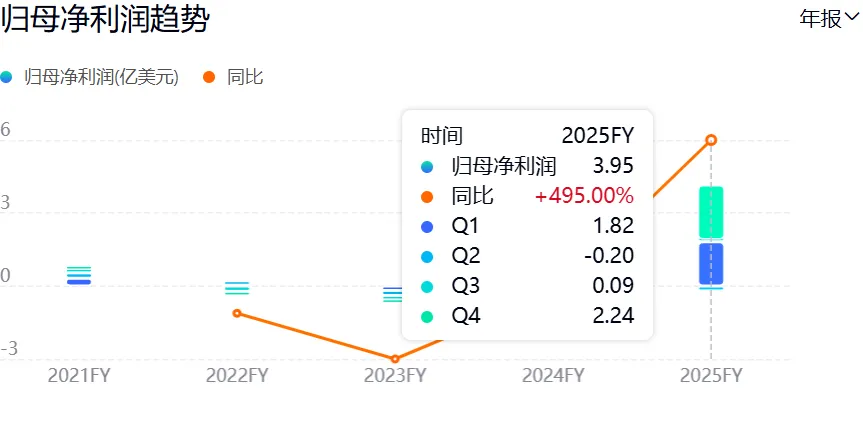

接下来我们来看近年来一落再落的畅游。25年,搜狐总营收约40.35亿元(5.86亿美元),同比下降约2%。净利润约27亿元(3.95亿美元),同比增长495%。

其中,畅游去年的营收仅小幅增长300万美元,基本持平;搜狐的营收则同比减少了1600多万美元。虽然表面上看,相比24年爆亏1亿美元,搜狐去年至少扭亏为盈了。但营收下滑,利润却大增,本质上是因为去年畅游压缩成本提升了毛利率;以及两笔过去预留、合计4.84亿美元的税务成本被冲回。所以看似回正的业绩,实际上“虚假的繁荣”。

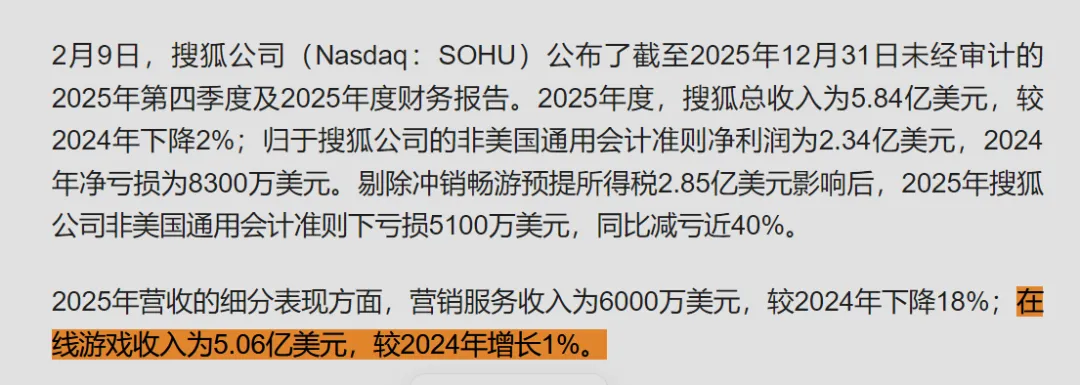

去年畅游的在线游戏营收仅约为35亿元(5.06亿美元),与24年几乎持平。这主要是因为《天龙八部·归来》7月上线后短暂拉高了三季度的业绩,这才勉强维持住全年不掉队的局面。然而,这款炒冷饭的情怀之作在四季度营收回落明显。也就是说,实际上去年畅游老产品的营收依旧在全线下滑。

相比其他积极求变的老厂,畅游实在有些摆烂看命的意思。一如既往的抱着天龙IP过活,但不管怎么营销“减负”、“怀旧”,老玩家们也终究是会腻的。而除了天龙,畅游又始终拿不出任何有潜力成为新支柱的IP。前几年大肆宣传的全新发行品牌“莫比星球”,多年来就《西游:笔绘西行》这么一个完全撑不住场面的手游。倘若再不发力搏一把,这点存量不知道还够畅游消耗多久。

《西游:笔绘西行》畅销榜

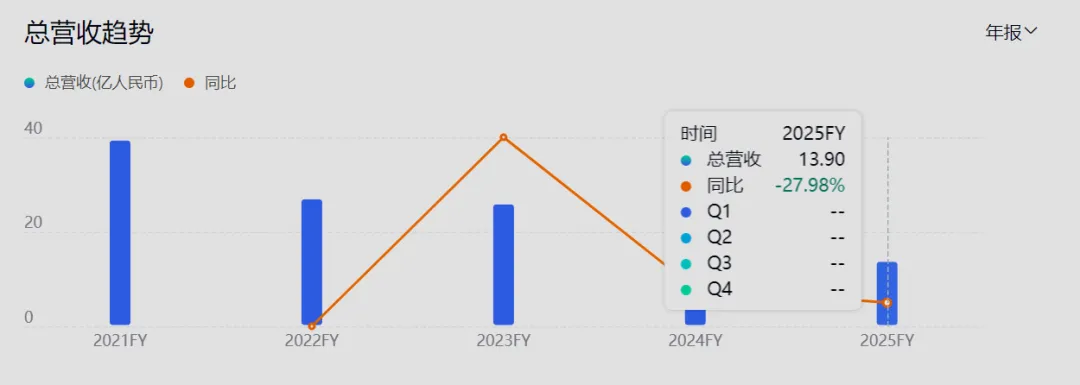

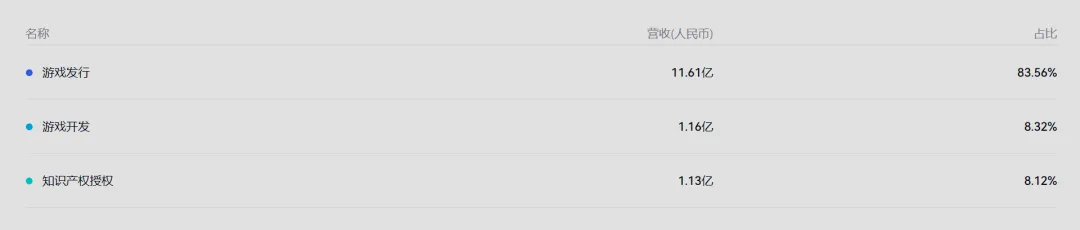

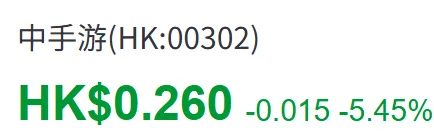

最后来我们再来关注一下今天节目中最惨的中手游。中手游去年其营收仅为13.9亿元,同比下降了27.9%。其中,发行业务的收入为11.61亿元,占总收入的83.5%;自研业务和授权业务的收入分别仅为1.16亿元和1.13亿元。去年中手游的三大业务仍在全面下滑,蝉联亏损最严重的游戏厂商之一,股价已经跌到仅剩0.26港币。

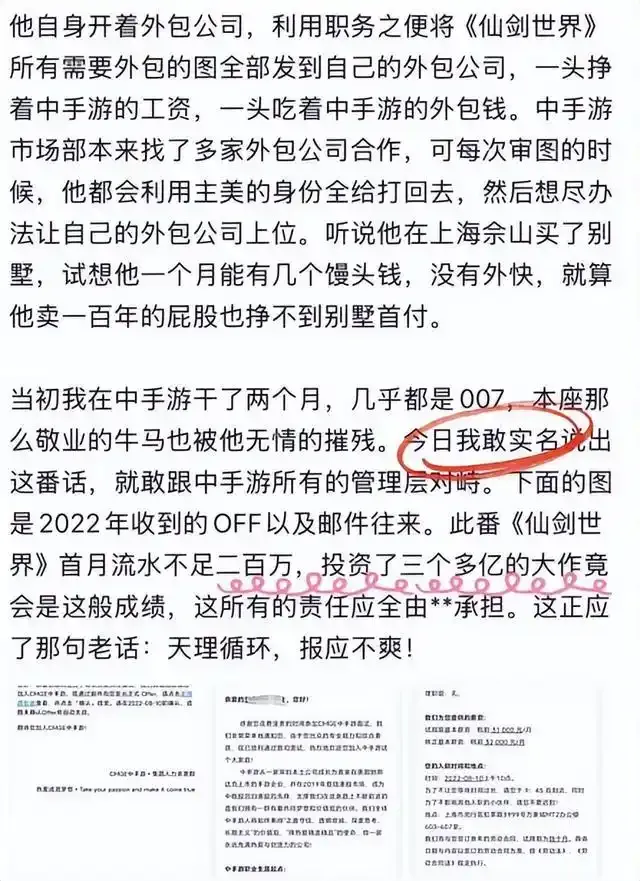

去年中手游爆亏最大祸根是《仙剑世界》的惨败。作为仙剑IP首款开放世界RPG,中手游为此投入巨大。然而,游戏不仅工期延宕,预算超支;拖到25年2月上线后,游戏杂而不精,品质远不及粉丝预期,项目组随后传出将裁员超八成,制作人也传出在发外包过程中贪腐并被抓。官方账号在游戏上线初期搞了点活动之后,至今也是再没更新过视频。属于是等着埋的状态。

《仙剑世界》B站官方账号

内部员工传出制作人发外包过程中贪腐

中手游赖以生存的发行业务(接近总营收的90%),去年依旧是靠吃IP为主。集合国漫IP的策略卡牌RPG《三千幻世》,上线后直接凉凉。此外还有《聊天群的日常生活》、《新三国志曹操传》、《火影忍者:木叶高手》等IP改手游,也是一点水花没砸出来。一系列以《斗罗大陆》为主的IP老手游,也是一年不如一年。前两年还算有点成绩的小程序游戏业务,随着去年市场竞争愈发激烈,也再未跑出什么成功的长线作品。

《三千幻世》畅销榜

原定上线的奥特曼、镇魂街、斗罗大陆等多款储备产品集体延期,可以说中手游目前的情况相当危险。前些年中手游为了拿下仙剑IP,陆续花了8个多亿港币,而如今公司的市值却也只有8亿港币了,确实令人十分感慨。

九、

【结语】

总的来说,老牌游戏公司去年的情况确实喜乐不均,像世纪华通,巨人等似乎已经完成了比较成功的业务转型,未来几年前景比较光明,而另一些企业如西山居,畅游,中手游等则深陷泥潭。不过考虑到AI与游戏开发关联紧密,未来几年的走势确实很难有人能看得清楚,希望各家企业都能积极发现问题解决问题,在国内市场日渐饱和的情况下,去海外真正把中国游戏企业的口碑打响,赢得更大的市场。

好的那么这期视频就到这里吧,年更节目制作不易,拜托大家多多支持一下。

下期我们聊面向年轻用户的企业。让我们下期再见吧。

END

点击下方关注公众号

星标第一时间收到文章推送

点击阅读原文可观看视频版

总编:铁开诚

编辑:邵洋、Rocky、阿冈

如果觉得还不错点个 吧

吧

设为⭐星标,不错过下一篇你感兴趣的文章推送