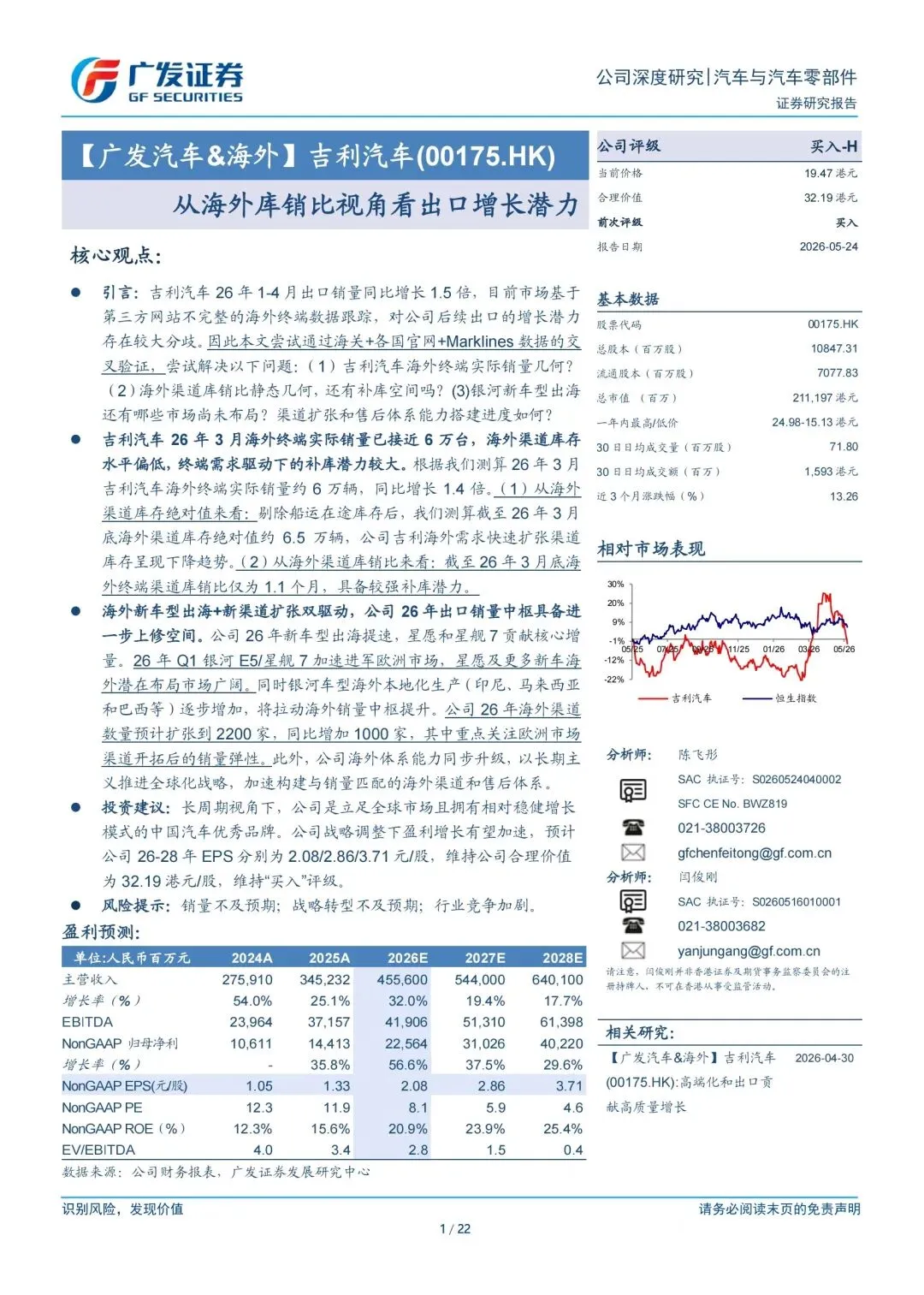

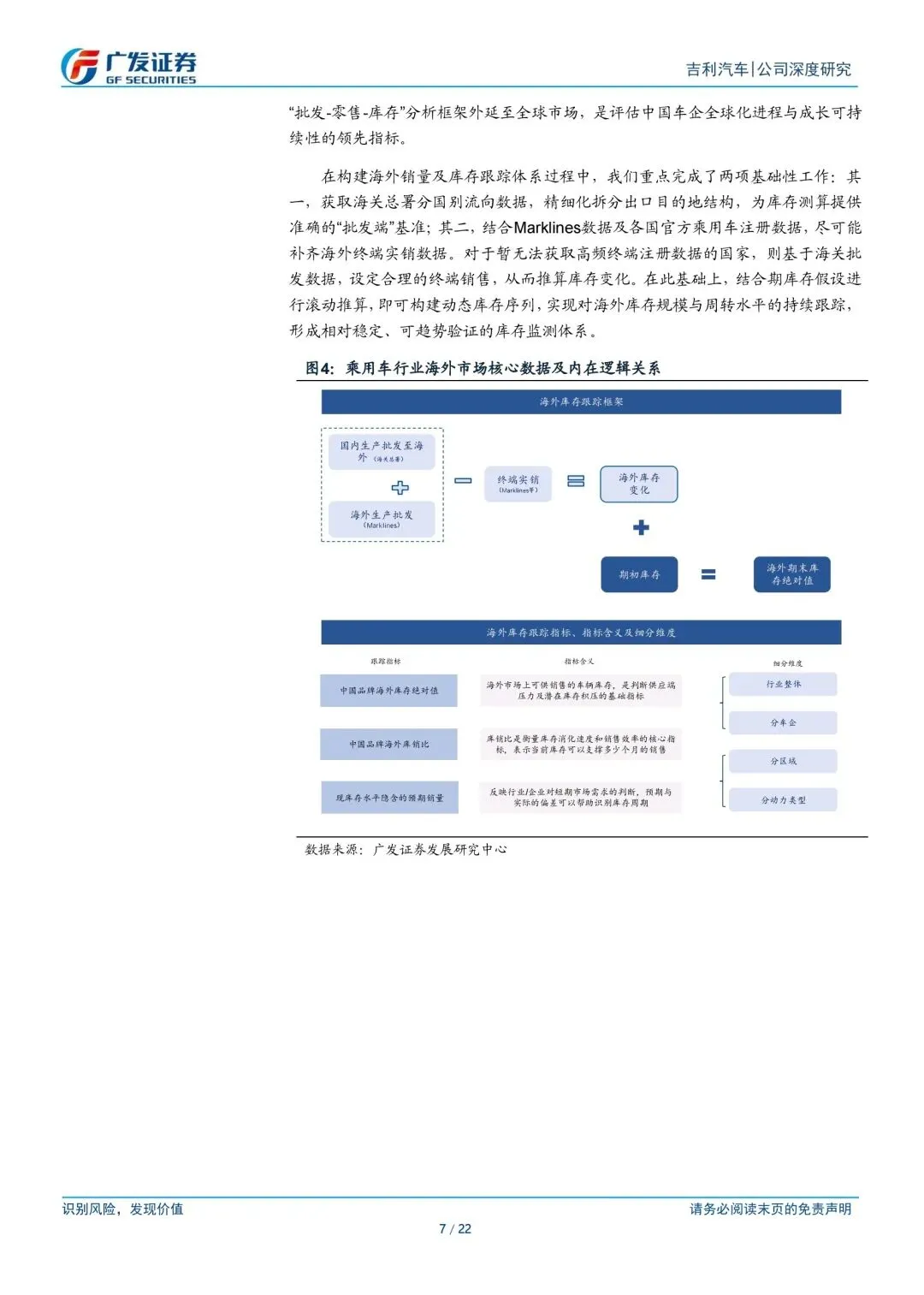

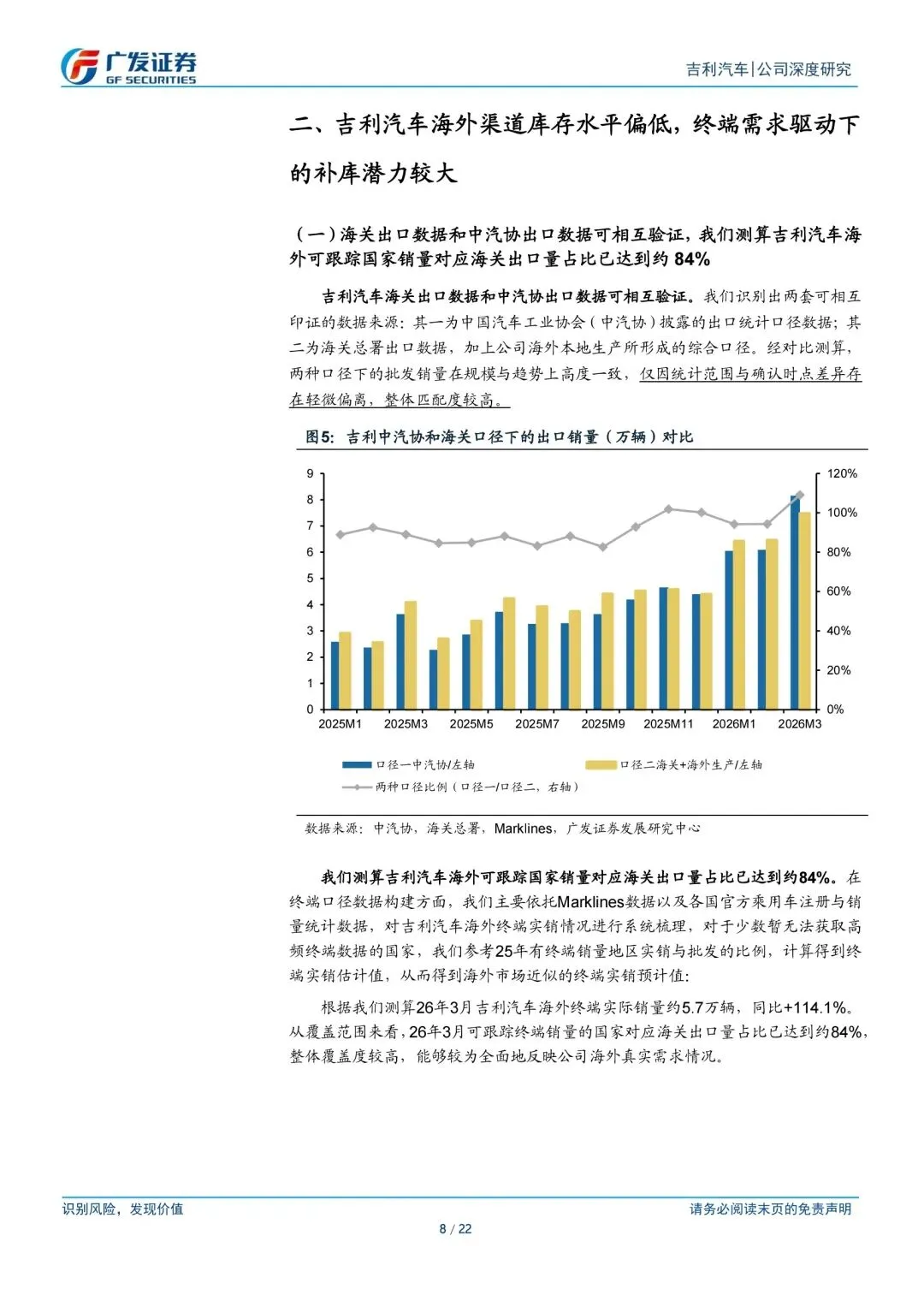

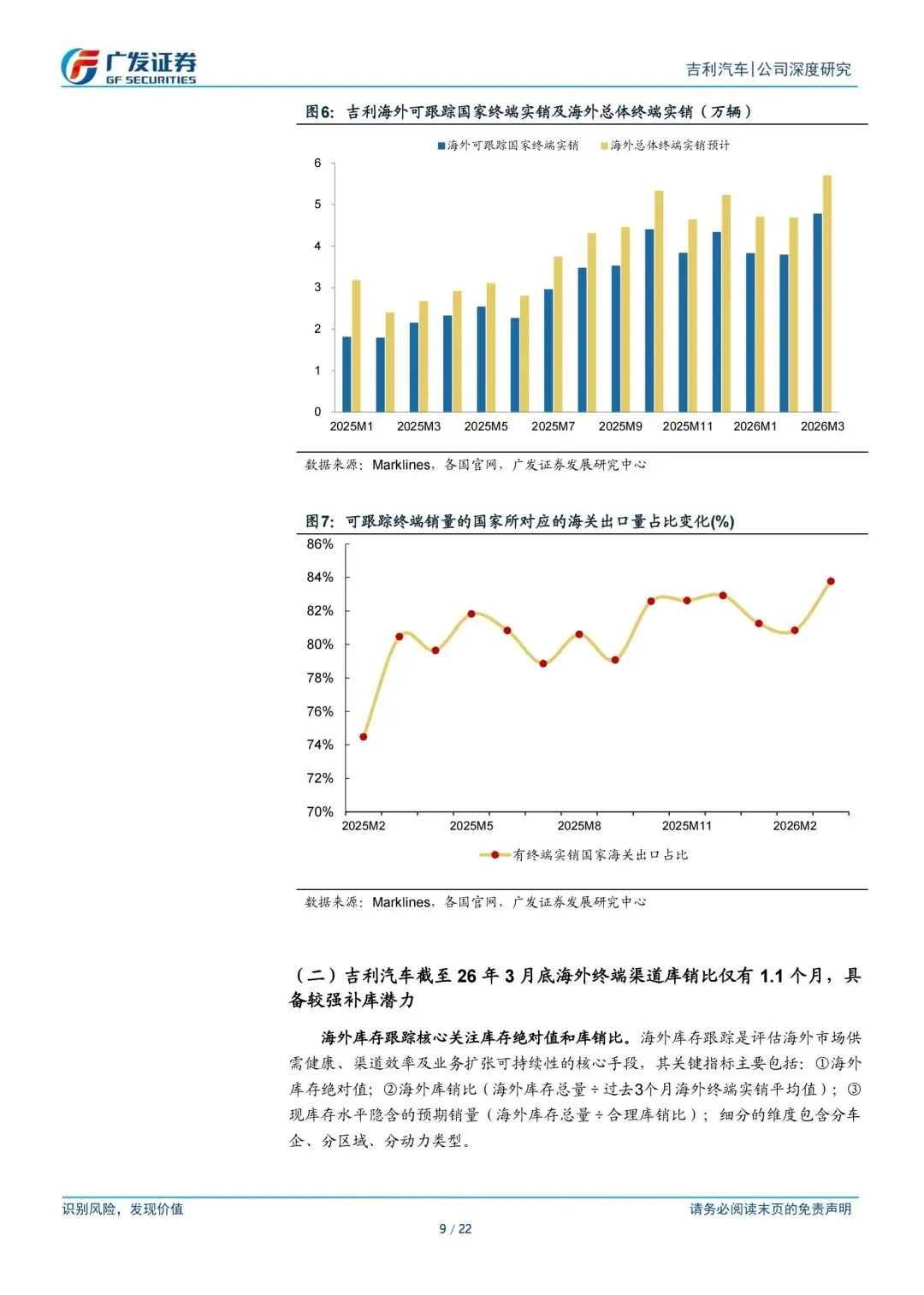

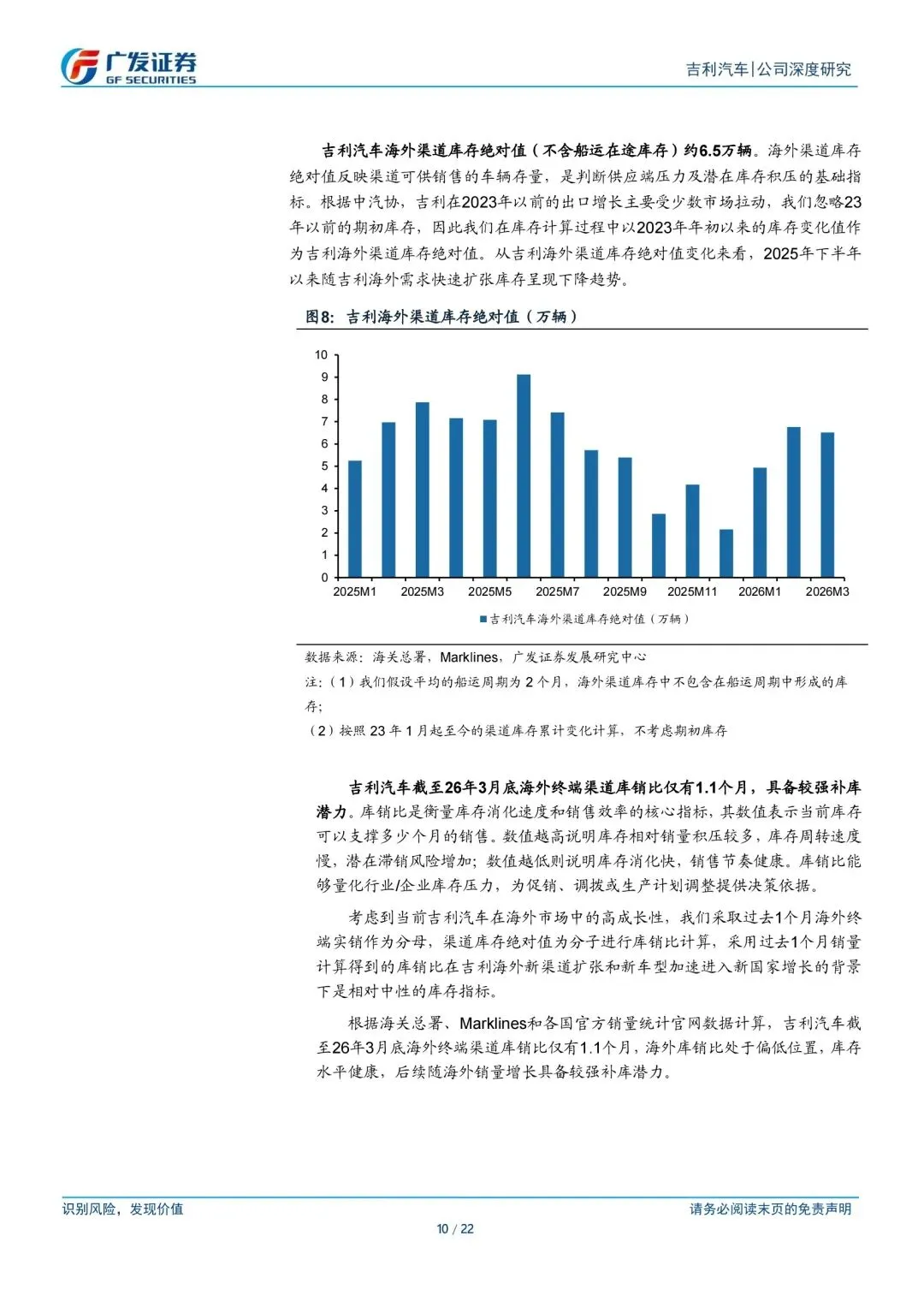

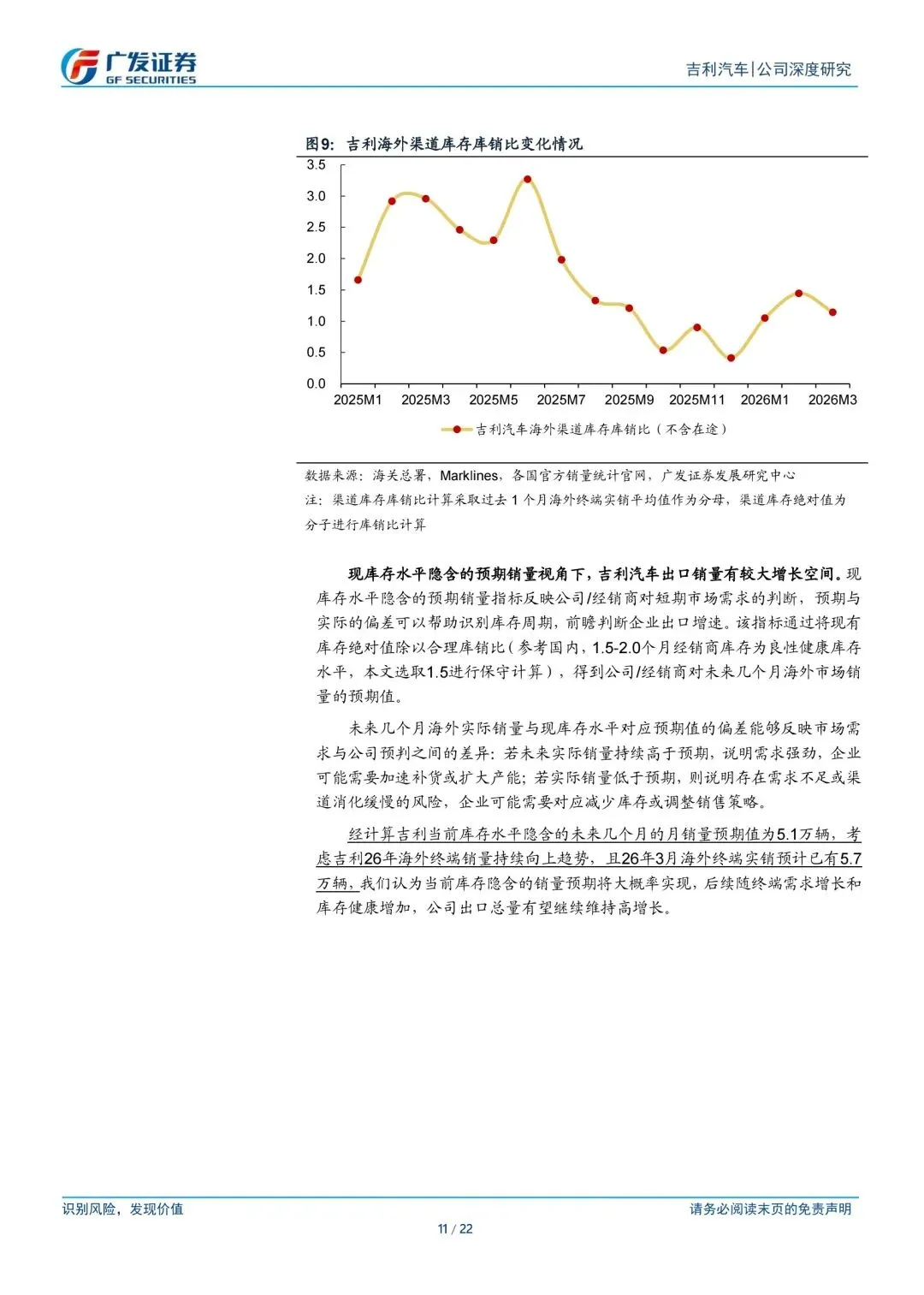

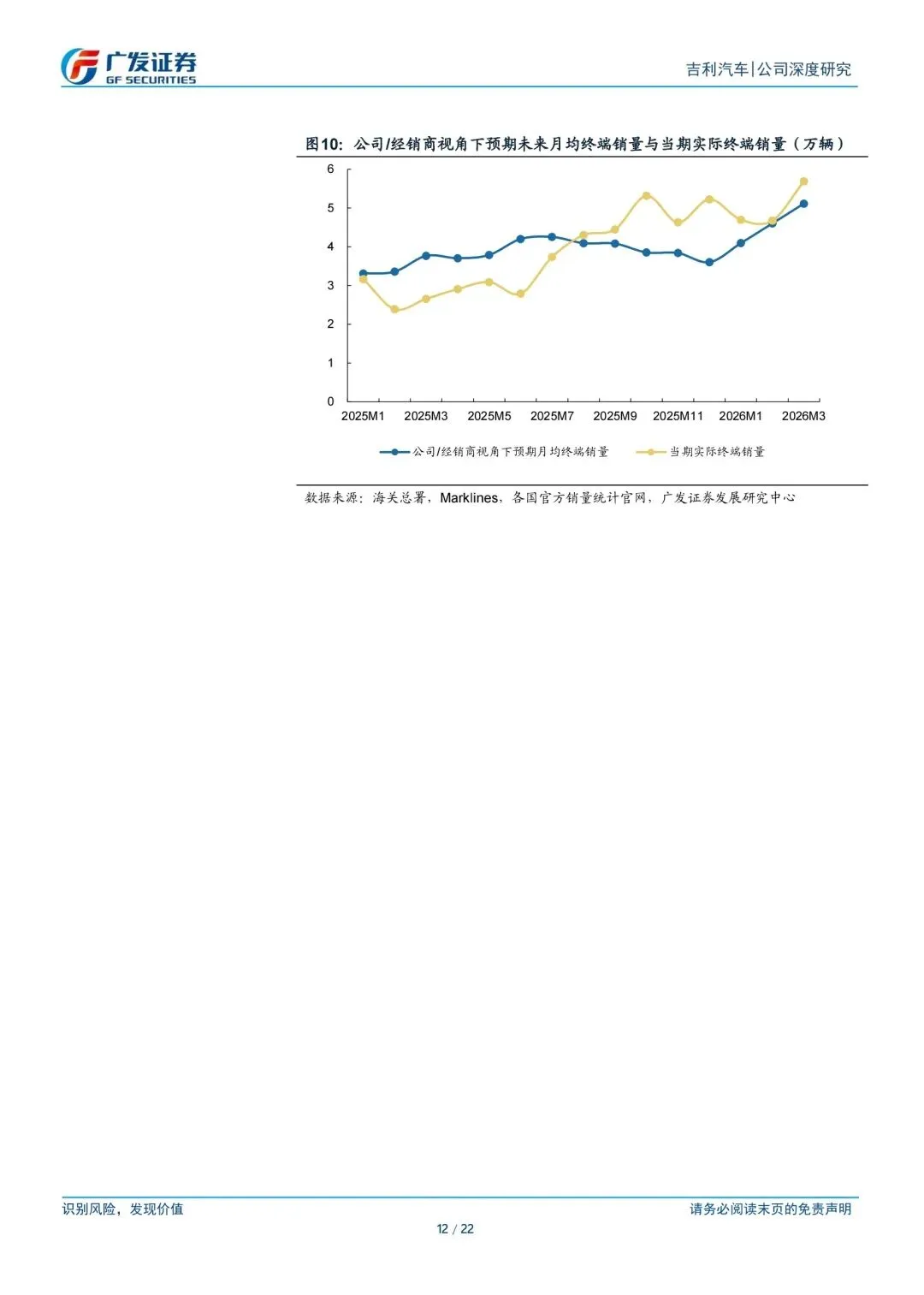

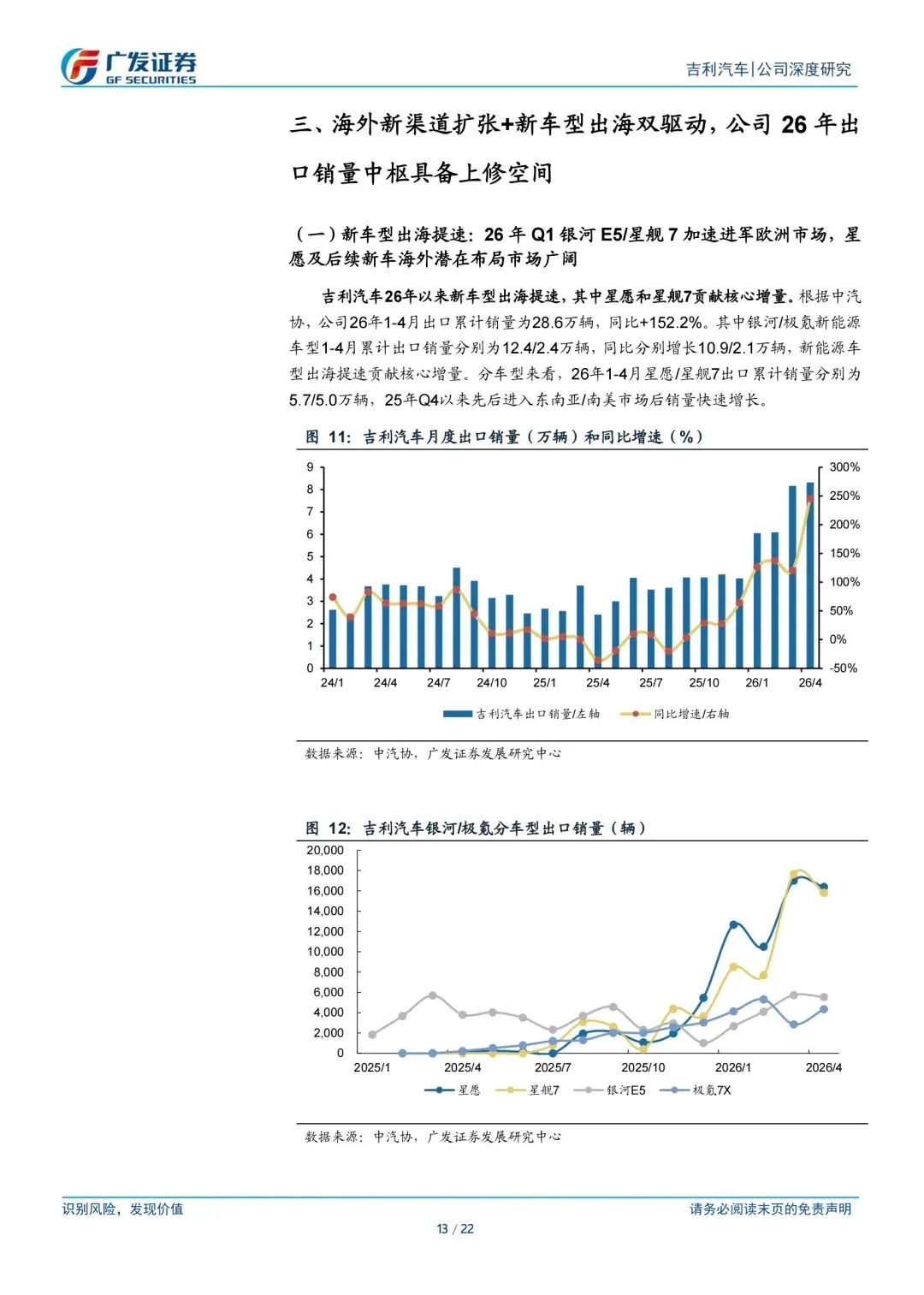

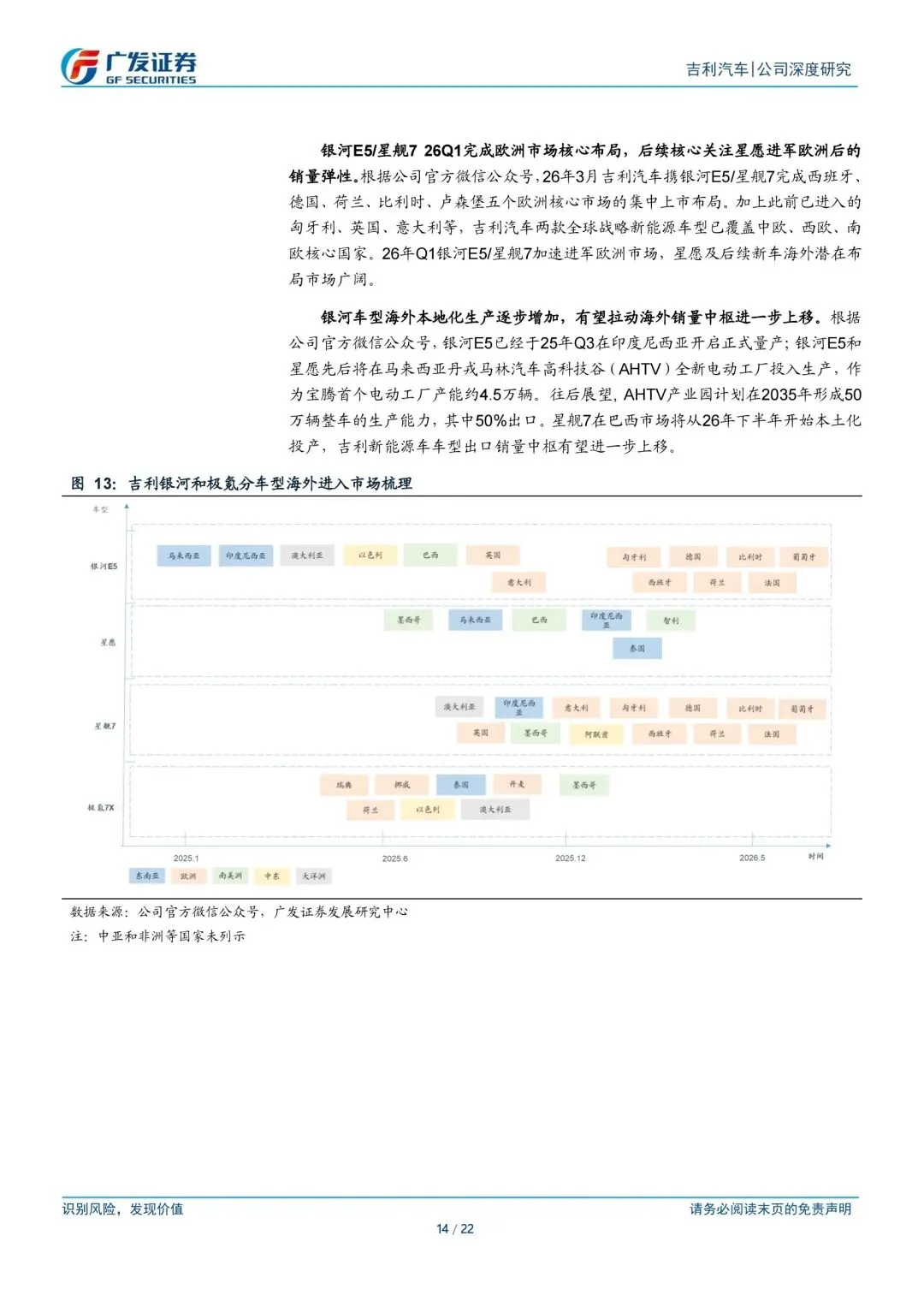

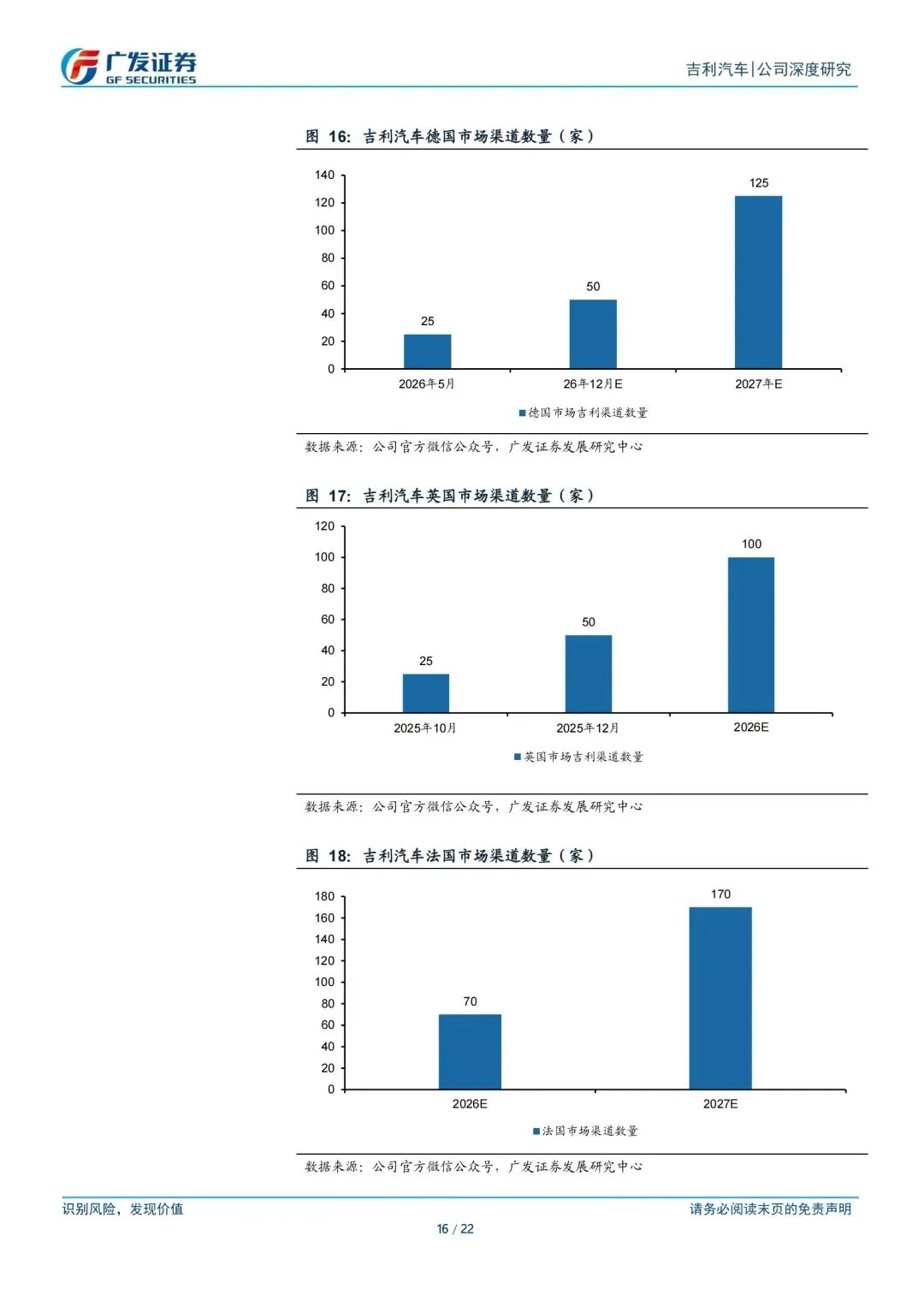

核心用海关+各国官网+Marklines三方数据交叉验证,拆解了市场对吉利出口增长的最大分歧——终端真实需求到底有多强。测算2026年3月海外终端实销近6万辆,同比翻1.4倍;剔除2个月船运在途库存后,海外渠道实际库存仅6.5万辆,对应库销比1.1个月,远低于1.5-2.0个月的良性区间,补库需求非常刚性。增长端明确了双轮驱动逻辑:星愿、星舰7贡献2026年出口核心增量,银河E5/星舰7已完成欧洲核心五国布局,印尼、马来西亚、巴西的本地化生产逐步落地;2026年海外渠道将从1200家扩至2200家,欧洲德法英三国渠道翻倍是最大弹性来源,同时备件仓储、售后网络同步搭建,不是短期冲量。给出26-28年EPS2.08/2.86/3.71元,维持32.19港元合理价和买入评级。

最值钱的是把国内成熟的“批发-零售-库存”分析框架完整平移到海外,解决了行业长期以来第三方终端数据不全、出口数据失真的痛点。用可跟踪国家对应84%海关出口量的覆盖度,保证了库存测算的可信度,直接证伪了“吉利出口靠压库存”的市场担忧——低库存是终端需求爆发快于渠道补货,而非需求疲软。同时点透了中国品牌出海的核心壁垒:不是单一产品力,而是“新车型迭代+渠道快速扩张+本地化生产+售后体系同步”的体系化能力,PHEV品类在欧洲的先发优势会被这套体系持续放大。

可以直接对标银河系列的出海节奏和重点市场布局,参考本地化生产的产能爬坡节点和渠道匹配逻辑。市场研究岗直接复用这套海外库存测算方法,1.5个月作为海外渠道良性库存的基准线非常实用,能提前预判车企出口增速的拐点。投资端要重点跟踪两个指标:欧洲渠道落地后的单店销量,以及巴西、马来西亚本地化生产的产能释放进度,补库周期带来的销量弹性是2026年吉利业绩超预期的核心来源。

【2026年吉利汽车深度研究报告:从海外库销比视角看出口增长潜力|22页|原文PDF文末可下】