同样是掩膜版赛道,路维光电股价一路走强,清溢光电却走势拖沓、弹性偏弱,形成了鲜明反差。为何两家业务相近的企业,在市场表现上会出现如此明显的分化?

本文将以清溢光电2025年年报及2026年一季报为核心,从营收增长、盈利能力、产品结构与产能节奏等维度,深度拆解其基本面,客观分析公司的核心投资价值与潜在瓶颈;同时,将路维光电作为估值锚与参照系,在对比中厘清两家企业的定价逻辑差异,为理解掩膜版行业的投资主线提供参考。

一、清溢光电的掩膜版业务拆解

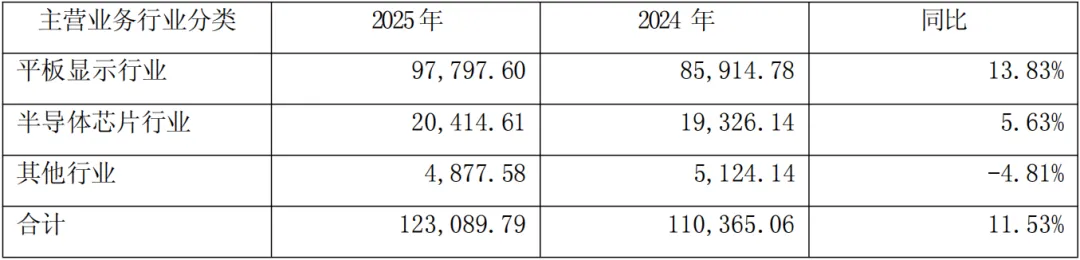

根据清溢光电2025年年报,半导体掩膜版业务在公司整体营收中占比稳定且具备一定的增长韧性。2025年,清溢光电半导体芯片行业业务实现营收2.04亿元,在总营收中的占比约为16.59%;2024年该业务营收为1.93亿元,占比约17.51%。

尽管业务占比略有小幅波动,但清溢光电半导体掩膜版业务2025年营收规模仍实现了5.63%的同比增长,是除平板显示行业外的第二大业务板块,体现出清溢光电在半导体领域的布局与发展潜力。

技术研发层面,清溢光电已实现180nm工艺节点半导体芯片掩膜版的规模化量产,150nm工艺节点产品亦已达成小批量量产;当前正稳步推进130nm–40nm工艺节点PSM(相移掩膜版)与OPC(光学邻近校正)工艺掩膜版的研发工作,并已启动28nm节点掩膜版的工艺开发规划,持续向高端制程领域突破。其服务的典型客户覆盖芯联集成、中车时代、比亚迪半导体、三安光电、长电科技、通富微电、艾克尔、士兰微、泰科天润、积塔半导体、捷捷微电、斯达半导体及赛微电子等多家行业头部企业。

尽管在部分先进工艺节点的推进节奏上,清溢光电略逊于路维光电,但凭借成熟的量产能力与广泛的客户基础,其仍是国内半导体掩膜版赛道中不可忽视的核心力量,尤其在功率半导体、化合物半导体及先进封装等细分领域,具备稳固的市场地位与持续的国产替代潜力。

二、清溢光电的财务数据研究

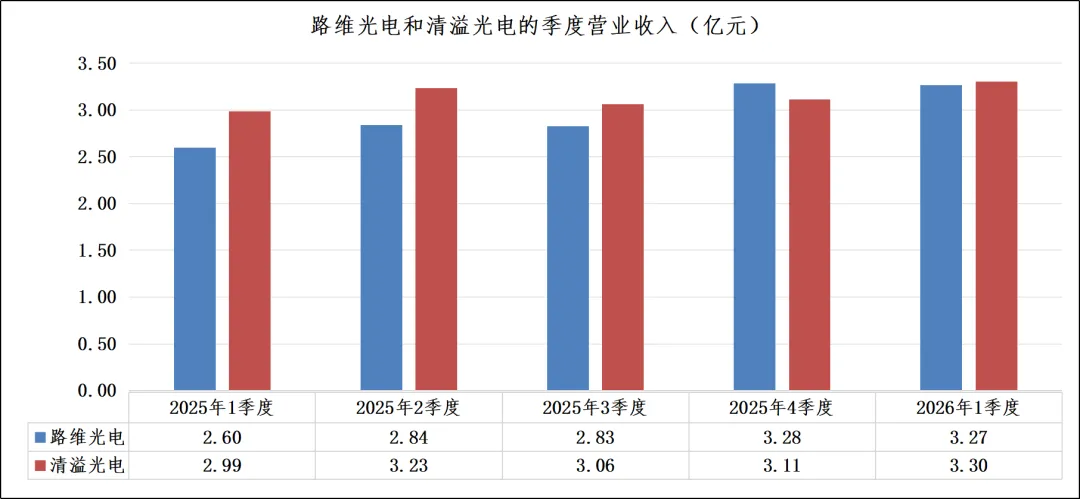

从季度营收表现来看,路维光电与清溢光电两家企业的收入规模整体处于同一梯队,差距始终控制在较小范围内。2025年1季度至2026年1季度,路维光电季度营收在2.60亿-3.28亿元区间波动,清溢光电则稳定在2.99亿-3.30亿元区间,多数季度两者营收差距不足0.4亿元,收入规模高度接近,体现出两家企业在行业内的市场体量与业务规模基本相当。

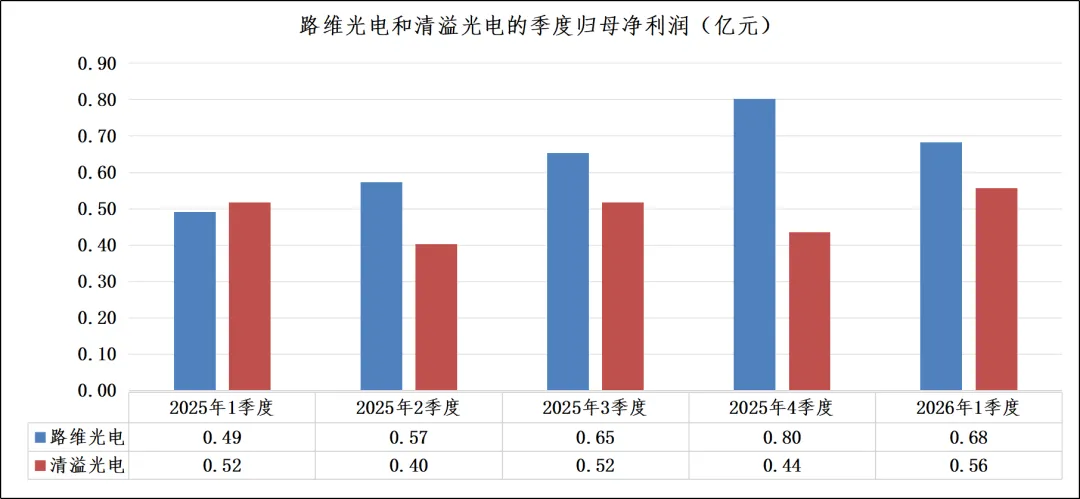

从利润层面来看,路维光电与清溢光电的季度归母净利润差距较营收更为明显,盈利能力分化趋势逐步显现。2025年1季度至2026年1季度,路维光电归母净利润从0.49亿元增长至0.68亿元,其中2025年4季度单季净利润达0.80亿元,整体呈现持续抬升的态势;而清溢光电的净利润则在0.40亿-0.56亿元区间波动,增长弹性弱于路维光电。

两者的利润差距在2025年第四季度达到阶段性峰值,路维光电单季归母净利润约为清溢光电的1.8倍;进入2026年第一季度,路维光电净利润仍为清溢光电的1.225倍,两者盈利规模的差距虽较上一季度有所收窄,但路维光电的优势依然显著。整体来看,清溢光电在盈利能力层面略逊于路维光电,侧面反映出其在产品结构优化、高毛利业务拓展等方面仍有提升空间。

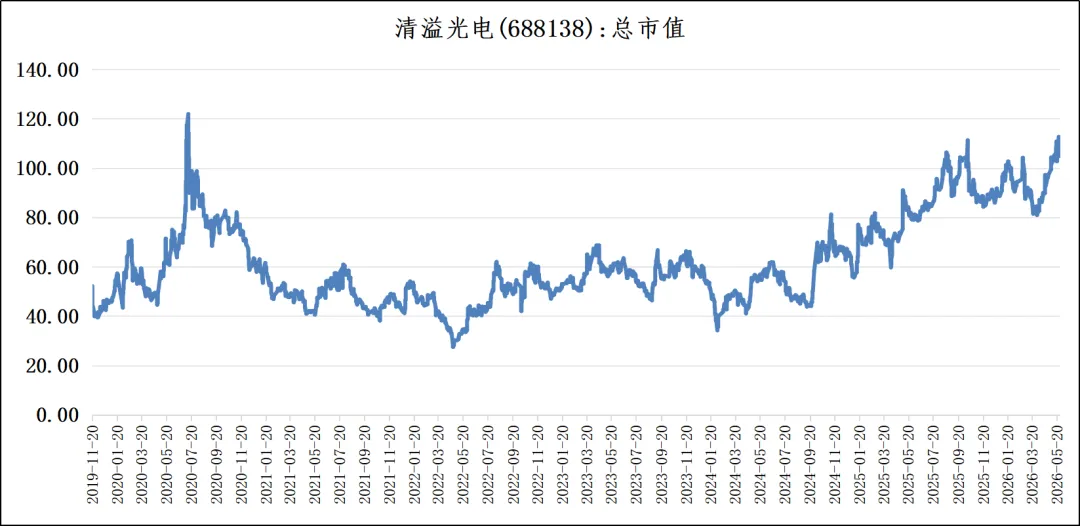

三、清溢光电的估值研究

从市值走势来看,清溢光电自2019年上市以来呈现出明显的阶段性特征:上市初期曾在2020年创出约120亿元的市值高点,随后随市场情绪与行业周期波动回落,2022年市值一度下探至30亿元左右的低位。

此后伴随半导体国产替代进程加速与公司基本面修复,清溢光电市值自2024年起进入持续回升通道,2026年5月,清溢光电市值已重回100亿元以上,接近前期高点。

截至2025年5月27日,清溢光电总市值为104.86亿元,路维光电市值为159.03亿元,路维光电市值约为清溢光电的1.52倍。

假设当前市场完全以盈利水平为单一估值锚点,不考虑收入规模、资产扩张、成长预期等其他因素,从利润端对比来看,这一市值比值对清溢光电而言依然存在明显低估。

2025年路维光电归母净利润为清溢光电的1.35倍,2026年一季度这一比值进一步回落至1.225倍,而路维光电当前市值却是清溢光电的1.52倍,利润倍数显著低于市值倍数,说明仅从当前盈利水平匹配度来看,市场对清溢光电的估值存在低估空间。

这种估值错配的背后,本质是当前市场显著的“龙头溢价”效应。当一家企业成为板块内的市值龙头,便会享受到由机构抱团、被动指数配置、资金交易偏好等多重因素共同带来的流动性溢价。这种“非基本面”的溢价已经在多个科技赛道中普遍出现,市场资金形成了“要买就买龙头,要买就买最强标的”的共识,即便估值与当期盈利出现偏离,龙头标的依然能凭借更强的流动性与市场关注度,维持相对更高的估值水平。

四、小结

跳出对清溢光电本身的讨论,当前市场环境下,业绩与市值的联动逻辑正在发生微妙变化:一旦企业出现超预期的业绩爆发,往往能直接触发显著的估值修复行情,典型如商络电子,此前市值长期被力源信息压制,而在市值实现反超后,市场资金随即形成追涨共识,股价与市值迅速与后者拉开差距,展现出“业绩兑现—市值反超—流动性溢价强化”的正向循环。

回到清溢光电,公司当前存在规模可观的在建工程,随着相关产能逐步投产落地,未来收入与利润有望迎来阶段性跃升。

从当前市场对龙头标的的偏好与“强者恒强”的交易调性来看,若公司在建产能顺利释放并带动业绩高增,其估值存在加速补涨的可能性,不排除复制类似标的“业绩兑现后估值快速修复”的路径。