核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

一、资产负债表分析

从公司的资产负债表可以看出,公司的经营是比较稳健和保守的。

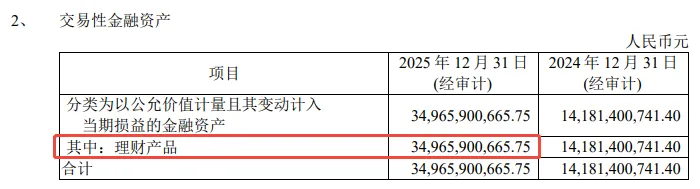

资产端,2025年货币资金+交易性金融资产合计达到638亿,占总资产比例达到29%。

其中交易性金融资产都是公司买的理财产品。

负债端,2025年有息负债130亿,同比减少68亿,占股东净资产比例从24年的25%下降到14.8%。

二、销量分析

2025年公司销量132万,同比增加7.2%,其中新能源达到41万辆,同比增加26%,新能源占比突破30%。

总体来看,这么多年来,公司的销量给我的感觉就是很稳定,2016年突破百万辆后,除了2022年又较大的波动以外,其他年份都很稳定。

即使这几年新能源车突飞猛进,好像也没有对公司造成什么大的影响。

三、营收分析

从产品维度来看,长城的营收包含销售汽车、销售零部件、磨具及其他和提供劳务四部分,其中绝对大头是销售汽车。

2025年汽车业务营收1958亿,同比增长11.6%,占总营收比例88%。单车收入继续向上突破,提升至14.79万元,同比增加4%。

毛利率方面,2025年17.3%,同比下降2.2个百分点。

2025年单车毛利2.56万元,比上年度略降0.21万元。

从长城的单车毛利来看,这两年的价格战,对他的影响似乎不大。

2025年零部件业务营收137亿,同比增加6.4%,占总营收比例6%。零部件业务的毛利率是比较高的,2025年31.3%,同比增加4.3个百分点。

其他两块业务占比较低,就不赘述了。

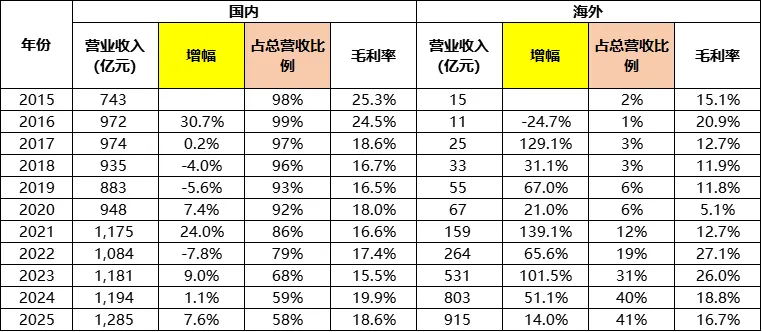

从区域维度,国内国外两边开花,2025年国内营业收入1285亿,同比增加7.6%,国外收入915亿,同比增加14.0%。

2021~2025年,长城在海外的收入从几乎可以忽略不计,到2025年占比已经达到41%,非常不错。

海外市场广阔,长城汽车的产品又很能打,相信还会有不错的表现。当然,各个车企都在向海外发力,竞争压力势必也会加大。

合并报表2025年营业收入2228亿,同比增加10.2%,毛利率18%,同比下降1.5个百分点。

四、费用分析

2025年销售费用113亿,同比大增45%或35亿,销售费用率5.1%,同比增加1.2个百分点。

管理费用47.5亿,同比下降0.1亿,管理费用率2.1%,同比下降0.3个百分点。

研发费用104亿,同比增加11亿,研发费用率4.7%,同比增加0.1个百分点。

2025年三费合计265亿,同比增加21%或46亿,费用率11.9%,同比增加1.1个百分点。

五、研发投入

2025年研发投入104亿,与上年度基本相当,占营收比例4.7%,同比下降0.5个百分点,资本化金额45亿,资本化率43.4%。

长城2022~2025这四年的研发投入均在百亿以上,而由于资本化率的存在,会致使体现在研发费用会有些滞后,因此可以预见,长城今后几年的研发费用大概率还会在百亿以上。

(未完待续)

------------分割线------------

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!