精益 · 敏捷 · 强韧 · 融合 · 感恩

上图为:出海服务港版头

今日推送约8800字,

使用各类读屏,听读时间约26分钟。

低视力伙伴可点击右上角菜单中的“调整字体”

设置文本大小,方便查看。

2

研究范围、方法论与数据来源

1

研究背景与目的

01

研究背景

数据中心作为数字经济的核心算力底座,在人工智能浪潮推动下,其战略地位得到前所未有的提升。2022年底OpenAI发布ChatGPT后,全球掀起AI“军备竞赛”,大模型技术加速突破,推动人工智能从实验室走向大规模产业化应用。全球科技巨头、云服务商、主权基金及各国政府大幅增加AI基础设施投入,数据中心已从传统IT设施升级为支撑国家数字竞争力、产业升级和AI创新的关键战略资源。

在此背景下,全球数据中心行业进入新一轮高景气扩张周期。驱动力量由传统的云计算和互联网流量增长,转变为以大模型训练、推理及AI原生应用为核心的新型算力需求,行业正从“通用云时代”迈向“AI算力时代”。

需求侧:大模型训练与推理算力需求呈指数级增长。随着模型参数、训练数据量和多模态能力的提升,单一大模型的训练成本和算力消耗大幅攀升。同时,AI Agent、AI搜索、AI办公等应用落地加速,推理侧需求从头部互联网企业向企业级和终端市场扩散,进一步推高全球算力基础设施需求。

供给侧:行业面临多重资源约束。电力成为最核心瓶颈,超大规模AI集群单园区需求从数十MW跃升至数百MW甚至GW级,电网扩容速度难以匹配;高端GPU、液冷系统等关键设备供应链紧张,建设周期延长;高密度制冷、低PUE、高速网络等要求推动液冷、模块化、可再生能源等技术加速演进。

政策侧:数据主权、能源转型和AI监管政策深刻影响行业发展。各国数据本地化要求推动算力区域化部署,同时绿色低碳政策强化PUE、可再生能源比例和碳排放监管。美国芯片出口管制、中东主权AI战略及东南亚新兴枢纽崛起,使全球数据中心呈现明显的地缘竞争特征。

在需求爆发、供给受限和政策约束共同作用下,全球数据中心行业正经历深刻变革。竞争逻辑从传统的“土地+电力+带宽”模式,转变为“电力资源+AI算力+能源效率+地缘安全”的综合竞争。未来,掌握稳定电力、高端芯片、绿色能源和全球化部署能力的企业,将在AI时代占据显著优势。

02

研究目的

本报告旨在为数据中心运营商、云服务商、投资机构、工程建设企业、设备供应商以及政策制定者等相关参与方,提供一份较为系统全面且具前瞻性的全球数据中心市场研究参考。

报告将重点围绕以下核心维度展开深入分析:全球及区域市场规模与增长趋势、竞争格局演变、技术路线创新与演进、供应链韧性与风险评估、市场投资机会及潜在回报,以及相关政策法规与地缘影响。通过多维度、数据驱动的分析,帮助行业参与者全面把握AI时代下数据中心市场的最新动态和发展规律。

最终,本报告希望为相关企业在战略规划、市场进入决策、产业布局优化、资本投资方向选择以及政策应对等方面提供具有实践价值的参考依据,助力其在全球数据中心行业新一轮扩张周期中抓住机遇、规避风险并实现可持续发展。

2

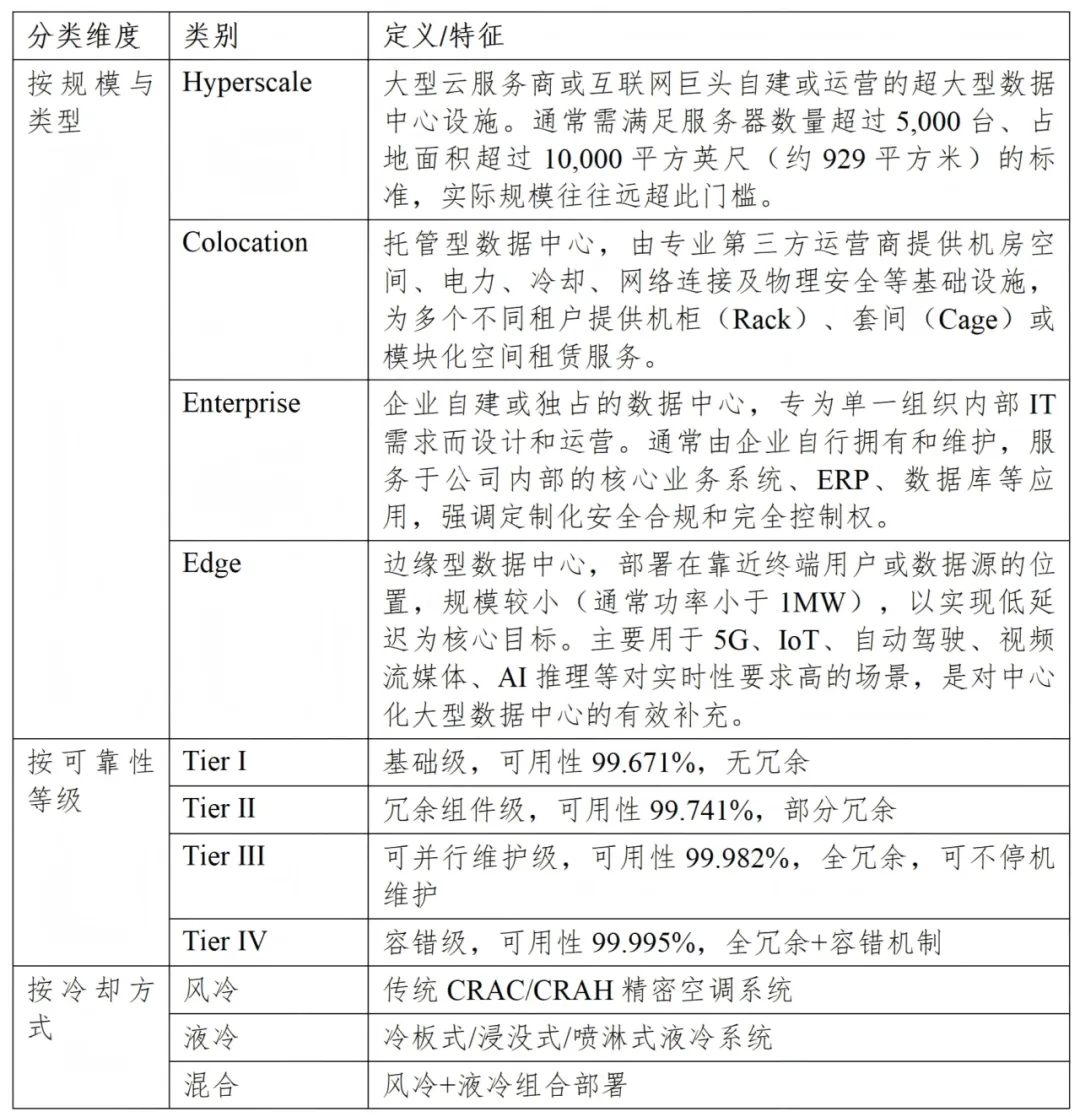

数据中心定义与分类框架

数据中心是为集中放置计算机系统和相关组件(如电信和存储系统)而设计的专用设施,通常包括冗余的电力供应、数据通信连接、环境控制(空调、消防)和安全设备。本报告中的数据中心指具备独立机房空间、专用电力和制冷系统的IT设施,不含简单的服务器机房或电信基站。

上图为:数据中心分类框架

(分类标准参考:Uptime Institute Tier Standard; Synergy Research Group; IBM)

3

研究方法与预测模型

本报告主要采用定性分析与定量分析相结合的案头研究方法,数据来源以公开可查的行业报告、市场数据、企业财报及权威机构统计为主。

01

研究方法

文献研究法:系统梳理国际知名研究机构(IDC、Synergy Research、IEA、Gartner等)、行业白皮书、学术论文及各国政府公开报告;

数据分析法:基于公开市场研究数据、企业季度/年度财报、行业数据库及官方统计数据进行整理、对比与趋势分析。

02

预测模型

自上而下(Top-down):基于宏观经济指标(GDP、数字化水平、AI投资规模等)与历史数据建立回归关系,进行总体市场规模预测;

自下而上(Bottom-up):通过汇总各区域、细分市场(Hyperscale、Colocation等)的装机容量、利用率、单价及项目管线等微观数据进行聚合测算;

情景分析:设置基准情景、AI加速情景、电力瓶颈情景三类路径,评估不同外部条件下的市场发展可能性;

交叉验证:对多来源数据进行比对验证,对存在显著差异的数据注明来源并说明可能原因。

本报告所有结论均基于现有公开信息进行分析与综合推断,未进行一手实地调研或企业访谈,仅供参考。

4

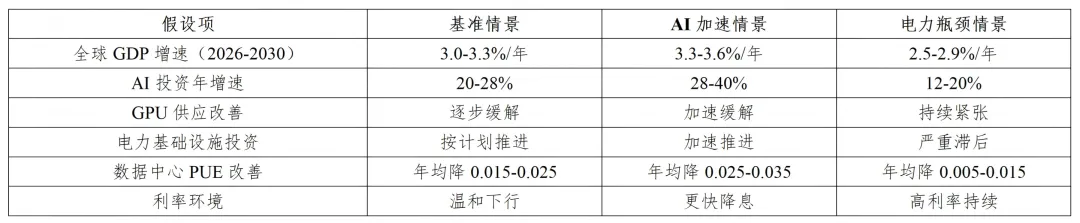

假设条件与情景设置

01

核心假设

上图为:核心假设

02

情景定义

基准情景:AI需求保持高速但平稳增长,电力供应与基础设施建设基本能够跟上节奏,政策环境温和支持行业发展。该情景假设技术迭代、供应链改善和电力投资按当前趋势稳步推进,是最可能发生的情景。概率评估:50-55%。

AI加速情景:AI技术取得显著突破(包括大模型能力快速提升和推理应用大规模普及),全球算力需求呈现爆发式增长,各国政府与企业大幅增加AI基础设施投资,电力、芯片供应链等瓶颈得到较快缓解。概率评估:20-25%。

电力瓶颈情景:电力基础设施投资严重滞后,电网扩容、变电站建设和输配电能力无法匹配AI数据中心高速增长的需求,导致大量项目延期或取消,行业整体增速受到明显限制。概率评估:20-25%。

3

全球数据中心市场概览

1

数据中心行业本质与战略定位

数据中心行业的本质已从传统的IT基础设施托管,演变为数字经济的核心算力基础设施。在AI时代,数据中心的战略定位发生了根本性转变。

从成本中心到增长引擎:传统上,数据中心被视为企业IT部门的成本中心,主要目标是降本增效。而在AI时代,数据中心已成为算力供给的核心载体,直接决定AI模型训练效率、推理性能和服务交付能力,成为科技巨头最关键的竞争壁垒之一。

从工业不动产到战略资源:数据中心虽然具有不动产属性(土地、建筑),但其核心价值已超越物理空间本身,更在于稳定的电力供应、高速网络连接和高密度算力输出。这些要素使其成为类似能源基础设施的战略性资源,重要性远超传统商业地产逻辑。

从通用基础设施到定制化算力工厂:AI训练数据中心与通用云数据中心在设计理念、设备配置、冷却方式和运营模式上存在显著差异,正在形成独立的“AI算力工厂”范式——以超高功率密度、液冷为标配、GPU集群为导向,专注于大规模智能计算生产。

国家战略层面高度重视:全球主要经济体已将数据中心提升至国家战略高度。中国“东数西算”工程、欧盟数据相关法规、美国《芯片与科学法案》(CHIPS Act)中的AI基础设施支持条款、新加坡“数字互联互通蓝图”等政策,均体现了数据中心作为提升国家数字竞争力、保障数据主权和推动产业升级的核心战略地位。

2

全球数据中心发展历程

01

阶段一:传统阶段(2000年以前)

特征:以企业自建小型机房/数据中心为主,主要用于托管自有IT系统。

规模:单体设施通常功率小于1MW,以Tier I/II等级为主。

技术:主要采用CRAC风冷系统,PUE普遍高于2.0。

商业模式:企业自建自用,尚未形成专业化运营市场。

标志性事件:1990年代互联网泡沫催生第一批专业IDC运营商(如Exodus Communications、Equinix前身等)。

02

阶段二:云计算阶段(2006-2020)

特征:云计算兴起驱动数据中心向规模化、专业化和外包化转型。

关键里程碑:

2006年:AWS推出EC2服务,开创现代公有云时代;

2009年:阿里云成立,中国云计算正式起步;

2015年:Docker和Kubernetes推动云原生架构普及;

2018年:全球数据中心市场规模显著增长;

2020年:新冠疫情加速数字化转型,云服务需求爆发式增长。

规模演进:单体数据中心功率从1-5MW逐步向10-50MW跃升,Hyperscale数据中心开始快速发展。

技术进步:PUE从1.8-2.0下降至1.3-1.5,间接蒸发冷却等高效技术开始应用。

商业模式:Colocation市场走向成熟,云服务商采用自建+Colocation混合策略。

03

阶段三:AI算力阶段(2020至今)

特征:AI大模型训练与推理需求驱动行业进入爆发式增长新周期。

关键里程碑:

2020年:GPT-3发布(1,750亿参数),AI训练算力需求大幅跃升;

2022年底:ChatGPT发布,全球AI应用全面引爆;

2023年:NVIDIA H100发布,AI GPU供不应求;

2024年:全球Hyperscale数据中心数量达到1,136个(Synergy Research);

2025年:NVIDIA GB200/B200等新一代平台大规模出货,单机柜功率突破100kW。

规模演进:AI训练集群从千卡级快速跃升至十万卡级,单体数据中心电力需求从数十MW向200MW-1GW级演进。

技术变革:液冷从可选走向必选,PUE目标降至1.1-1.2,核能/SMR等新型供电方案开始纳入规划。

投资浪潮:2024-2025年全球数据中心领域并购与投资活跃,Blackstone等机构以160亿美元收购AirTrunk。

上图为:全球数据中心发展历程

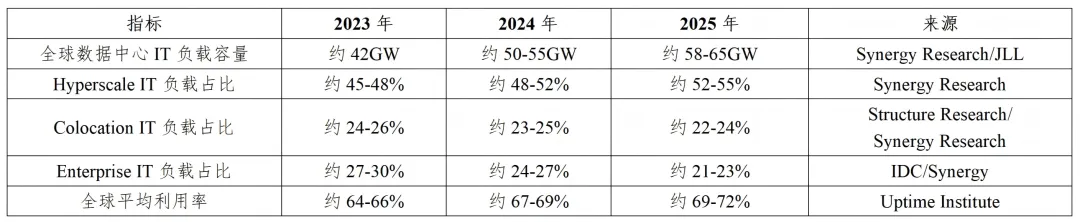

3

当前全球市场存量与结构

随着人工智能算力需求爆发、企业上云进程提速以及边缘计算场景持续落地,全球数据中心行业整体规模稳步扩容,市场存量格局与业态结构持续迭代优化。不同类型数据中心的IT负载容量、设施数量占比呈现显著分化特征,超大规模(Hyperscale)数据中心主导地位持续强化,托管(Colocation)、企业(Enterprise)及边缘(Edge)数据中心形成差异化发展态势。为清晰呈现全球数据中心市场的存量规模、结构分布及年度演变趋势,本节依托权威行业监测数据,分两大维度展开分析:通过2023-2025年连续三年数据梳理全球数据中心IT负载容量变化规律,结合2024-2025年数据展示各类数据中心的设施数量分布与负载结构格局。

上图为:全球数据中心IT负载容量

(注:Hyperscale占比持续提升主要受AI训练集群驱动;Enterprise占比下降反映企业IT向云和托管迁移趋势。)

上图为:全球数据中心数量分布

(数据来源:Synergy Research Group (2025); Cloudscene (2025); JLL (2026)

注:Edge 数据中心统计口径差异较大,实际数量远高于此(含大量微型边缘节点),此处仅统计专业化/较大规模 Edge 设施。Hyperscale 数量快速增长主要集中在美国(约54%)、中国和欧洲。)

4

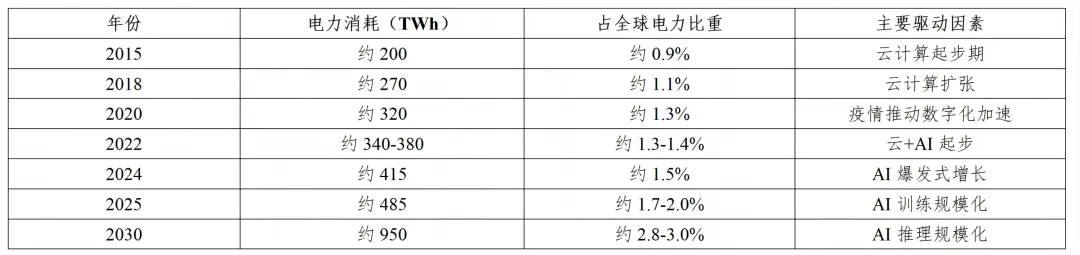

全球电力消耗、碳排放

与水资源足迹分析

01

电力消耗

全球数据中心电力消耗呈现加速增长态势,主要受AI训练和推理需求驱动。

上图为:全球数据中心电力消耗量及主要驱动因素

(数据来源:IEA (2024, 2025, 2026); Grid Strategies (2025); Epoch AI (2024))

关键洞察:

2022-2024年数据中心电力消耗增速显著加快:全球数据中心电力消耗在过去五年(2019-2024)年均增长约12%,其中2022-2024年间增速进一步提升至12-15%左右,远高于2015-2020年约5-8%的温和增长水平。AI爆发是主要加速因素。

AI数据中心是增量的核心贡献者:一个10万卡(100,000颗)H100 GPU训练集群的关键IT功率约150MW(含服务器、冷却等全设施功率更高),年耗电量约1.59 TWh,相当于一个中等规模城市(数十万人口)的全年用电量。AI集群已成为全球数据中心新增电力需求的最主要驱动力量。

美国数据中心电力消耗占比快速上升:2024年美国数据中心电力消耗约占全美4-4.5%(约176-183 TWh)。根据EPRI等机构预测,到2030年这一占比可能升至9%-17%(不同情景下),部分高集中州(如弗吉尼亚)甚至可能超过40%。

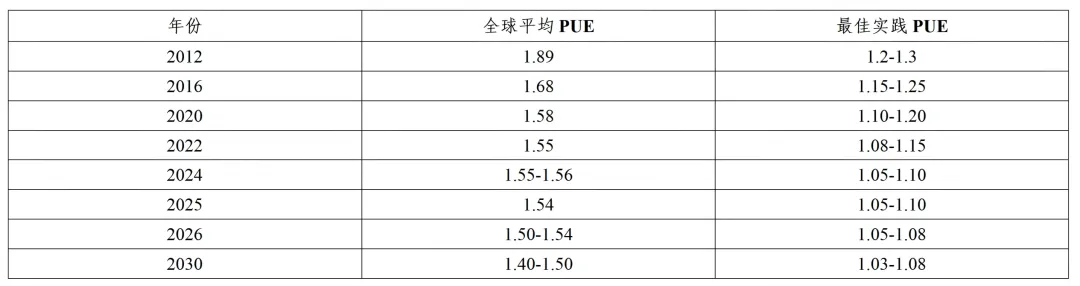

02

PUE趋势

全球平均PUE自2012年以来显著下降,但近年改善趋缓(2020-2024年几乎持平),主要因为:①大量存量老旧数据中心PUE改善空间有限;②AI高密度机柜的散热需求对PUE形成新挑战;③新建超低PUE数据中心被大量高PUE存量数据中心平均。最佳实践PUE已可达1.05-1.10(Meta Luleå、Google Hamina等)。

上图为:2012-2030年全球数据中心平均PUE与最佳实践PUE演变趋势

(数据来源:Uptime Institute (2024, 2025, 2026); Google(2025))

03

碳排放

2024年全球数据中心碳排放约为1.8亿吨CO₂当量(约占全球能源相关碳排放的0.5%),科技巨头正积极推行碳中和目标。

Google:自2007年起实现运营碳中和,目标2030年实现全供应链净零排放(重点推进24/7无碳能源匹配)。

Microsoft:目标2030年实现碳负排放(移除的碳多于自身排放)。

Apple:自2020年起全球运营实现100%碳中和,供应链目标2030年净零。

Meta:自2020年起实现100%可再生能源匹配(运营电力)。

碳排放强度因电力来源差异巨大:北欧(水电/核电主导)地区数据中心碳强度可低于50g CO₂/kWh,而煤电主导地区可超过800g CO₂/kWh。全球平均水平受美国、中国等主要市场电网结构影响显著。

根据IEA预测,在基准情景下,2030年全球数据中心碳排放将升至约320 Mt CO₂(约3.2亿吨),占全球能源相关碳排放的约1%(高增长情景下可能达到1.4%)。尽管电力消耗大幅增长,但可再生能源采购和效率提升将部分缓解排放增速。

04

水资源消耗

全球数据中心当前每年消耗水资源(主要用于蒸发冷却)约为5,600亿升(5.6亿立方米),IEA预测,2030年将大幅升至12,000亿升。

WUE指标:全球平均约0.5-1.8 L/kWh,领先Hyperscale运营商(如Microsoft、Amazon)已降至0.2-0.4 L/kWh。

水资源矛盾突出:在中东、非洲、美国西南部(尤其是亚利桑那、得州)和部分亚洲干旱地区,数据中心冷却用水与当地居民、农业用水竞争日益激烈,已成为项目选址和社区争议的重要因素。

趋势:液冷技术(冷板式液冷和浸没式液冷)可大幅降低水资源消耗,尤其浸没式液冷可使得WUE接近0(几乎无蒸发损失)。随着AI高密度部署加速,越来越多的新建项目转向液冷或混合冷却,以缓解水资源压力。

5

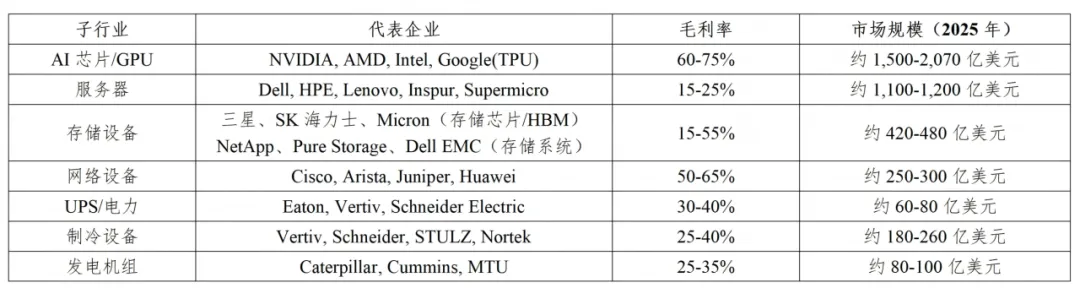

产业链价值链全景图与利润分布

01

产业链结构

上图为:2025年全球数据中心上游设备与材料细分行业市场及盈利概况

上图为:2025年全球数据中心中游建设与运营细分行业市场及盈利概况

下游(终端应用):

云服务(IaaS/PaaS/SaaS):全球超6,000亿美元(Gartner, 2025)。

行业应用:金融、政府、医疗、制造、电商、游戏等。

02

利润分布特征

产业链利润呈"微笑曲线"分布:

高利润环节:AI芯片设计(NVIDIA毛利率75%+)、云服务/SaaS(毛利率60%+)、网络设备

中等利润环节:服务器集成、UPS/电力、Colocation运营(EBITDA率40-50%)

低利润环节:EPC建设(毛利率5-15%)、基础组件制造、土地租赁

6

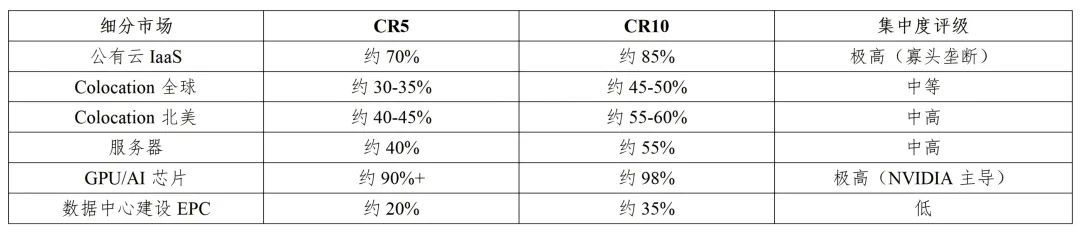

市场集中度与进入壁垒分析

01

市场集中度

上图为:数据中心相关细分市场集中度指标及评级

(数据来源:Synergy Research (2025); IDC (2025))

02

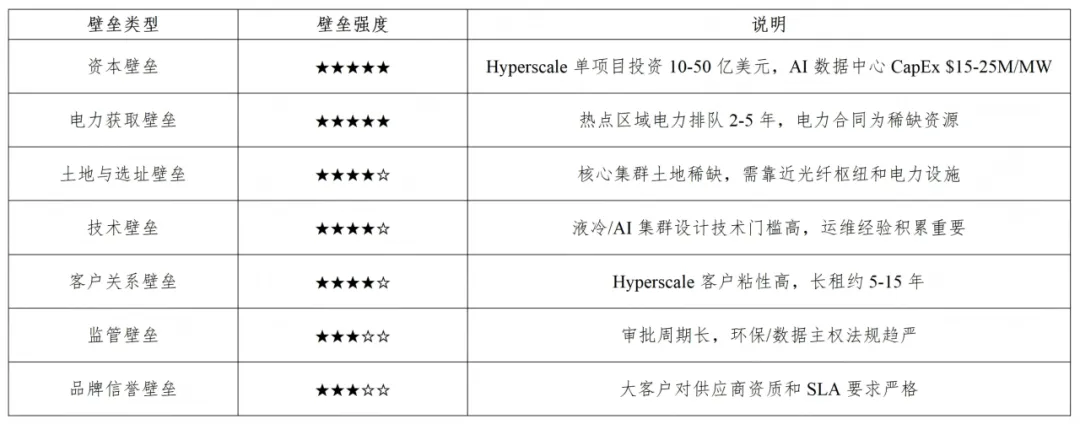

进入壁垒分析

上图为:数据中心行业进入壁垒及强度分析

4

宏观环境与驱动因素分析

1

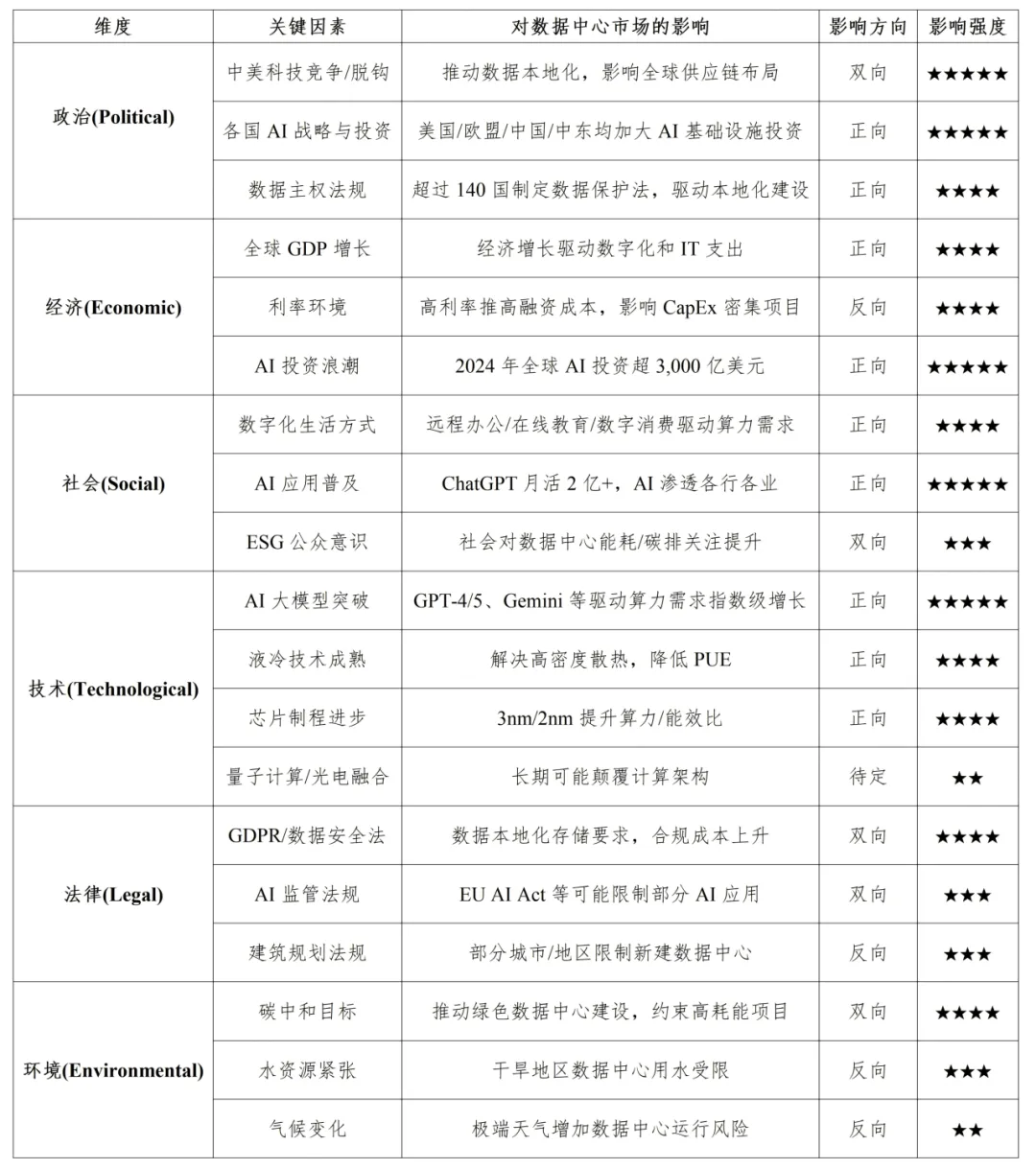

PESTLE宏观环境矩阵分析

上图为:数据中心市场PESTLE宏观环境分析矩阵

2

核心驱动因素

01

AI大模型训练与推理需求爆发

AI是当前数据中心行业最核心的驱动力,其影响深度和广度前所未有。

训练侧需求:

GPT-4训练算力需求估计约2.1×10²⁵ FLOPS(Epoch AI, 2024),相当于约25,000个A100 GPU运行100天。

GPT-5/Meta Llama 4等下一代模型训练算力需求预计为GPT-4的10-50倍。

2024年NVIDIA数据中心GPU收入超470亿美元(FY2025财报),同比增长超200%。

全球AI训练集群总功耗估计约15-20GW(2024年),预计2027年达40-60GW。

推理侧需求:

ChatGPT日处理请求超1亿次(OpenAI, 2025),每次推理消耗约0.001-0.01 kWh。

AI推理需求的总量将在2025-2026年超越训练需求,成为长期算力消耗主力。

推理需求驱动Edge数据中心和分布式部署。

投资规模:

2024年全球AI总投资超3,000亿美元(IDC, 2025)。

Microsoft 2025财年CapEx计划超800亿美元(主要投向AI基础设施)。

Google 2024年CapEx约450亿美元,2025年计划增至约750亿美元。

Amazon 2024年CapEx约680亿美元,预计2025年增至约1,000亿美元。

Meta 2024年CapEx约390亿美元,2025年计划增至600-650亿美元。

02

云计算与数字化转型

云计算仍是数据中心最大的需求来源,但增长结构正在变化:传统云工作负载增长放缓至10-15%/年,AI云服务增长超50%/年。

混合云/多云成为企业主流策略,97%的企业采用多云方案(Flexera, 2025)。

数字化转型持续推进:全球IT支出2025年预计约5.7万亿美元(Gartner, 2025)。

上图为:2023-2025年全球公有云市场规模与头部厂商份额数据

03

5G/IoT/边缘计算与新兴应用

全球5G用户数超19亿(GSMA, 2025),5G网络覆盖率约45%。

全球IoT设备连接数超180亿(IoT Analytics, 2025),预计2030年超290亿。

边缘计算市场规模约680亿美元(2024年),CAGR约18-20%。

自动驾驶、工业互联网、AR/VR等低延迟应用驱动边缘数据中心部署。

边缘数据中心单点规模小(通常<1MW),但部署数量快速增长。

04

数据主权与本地化政策

超过140个国家已制定或正在制定数据保护法规(UNESCO, 2024)。

关键数据本地化法规:

1.欧盟:GDPR要求数据处理者确保欧盟居民数据在欧盟境内或等效保护水平区域处理。

2.中国:《数据安全法》和《个人信息保护法》要求关键数据本地存储。

3.印度:《2023年数字个人数据保护法》要求关键个人数据在印度存储。

4.俄罗斯:联邦法242-FZ要求俄罗斯公民个人数据存储在俄罗斯境内。

5.巴西:LGPD虽未强制数据本地化,但对跨境数据传输有严格限制。

数据主权驱动全球各区域本地数据中心建设需求,新兴市场受益明显。

3

波特五力模型分析

上图为:波特五力模型分析

4

主要制约因素与挑战

01

电力供应瓶颈

电力是当前数据中心行业面临的第一约束。

1.美国:

北弗吉尼亚(全球最大数据中心集群):Dominion Energy排队项目超30GW(2025年初),部分项目需等待3-5年才能获得电力接入。

德州ERCOT电网:数据中心负荷增长加速,2024年新增数据中心负荷约3.5GW。

美国数据中心电力需求预计从2024年的约130TWh增至2030年的300-400TWh(EPRI, 2025)。

2.欧洲:

爱尔兰数据中心用电占全国电力消耗约21%(2024年),政府限制都柏林地区新建数据中心。

荷兰:2024年起实施数据中心建设暂停令(部分区域)。

英国伦敦区域电力容量紧张,新项目需排队。

3.亚太:

新加坡2023年短暂暂停后恢复审批,但设定了PUE和绿色能源要求。

日本东京电力供应紧张,部分区域限制新增大型负荷。

02

土地与水资源约束

核心集群土地资源日趋紧张:北弗吉尼亚Ashburn可用大型地块锐减,法兰克福周边土地价格5年翻倍。

水资源约束:蒸发冷却数据中心每MW年耗水约1.5-2.5百万加仑,干旱地区矛盾突出。

社区反对:部分居民社区反对数据中心建设(噪音、视觉影响、用水竞争)。

03

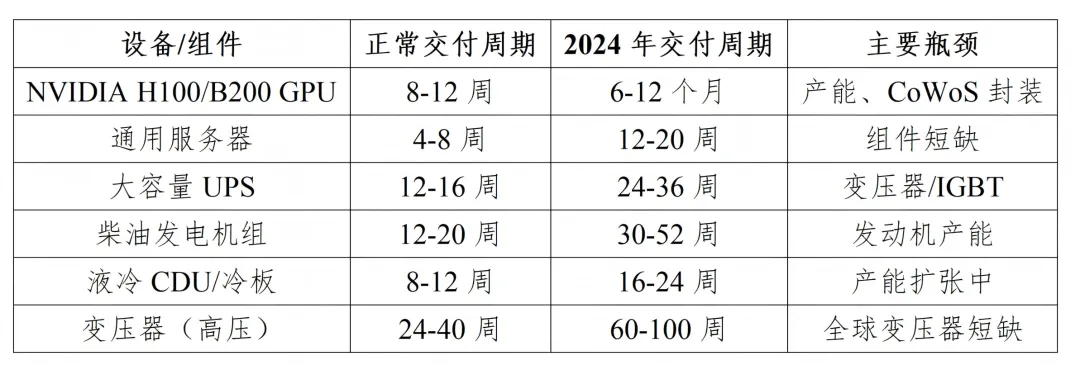

供应链交付周期

上图为:数据中心核心设备供应链交付周期对比表

(数据来源:Dell'Oro Group (2025); 451 Research (2024))

04

环保法规压力

欧盟《能源效率指令》:2027年起新建数据中心PUE<1.3,2025年起年度能耗报告强制披露。

中国:北京/上海等一线城市新建数据中心PUE<1.25,部分区域<1.15。

新加坡:新建数据中心PUE<1.3,需提交能耗管理计划。

爱尔兰:限制PUE>1.3的新建项目接入电网。

趋势:PUE/WUE/CUE三位一体指标体系逐步推广。

05

驱动因素与挑战的量化影响评估

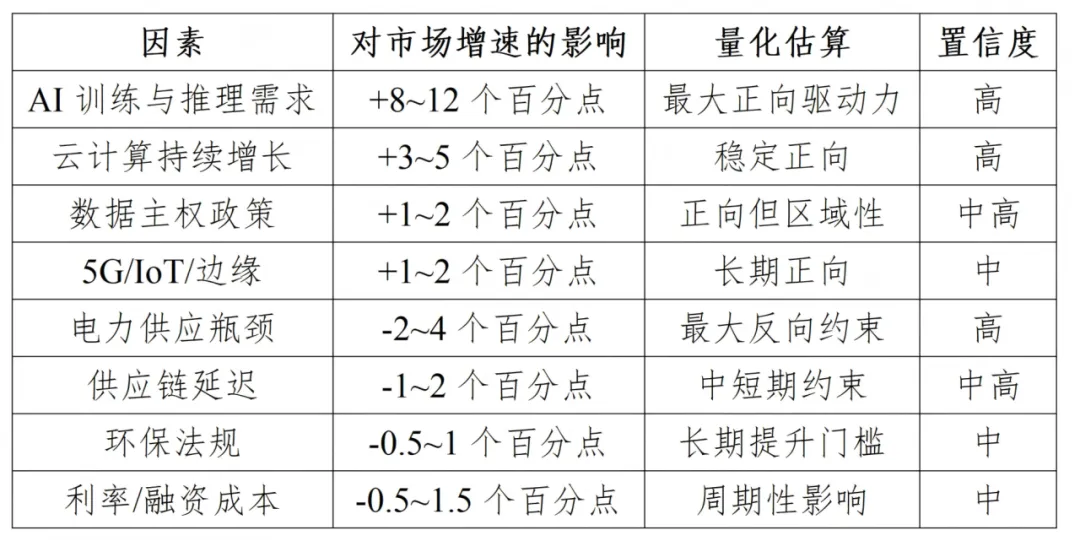

净效应:驱动因素合计贡献+13~21个百分点增速,制约因素合计拖累-4~8.5个百分点,净效应为+8~13个百分点,与行业实际增速12-14%基本吻合(另有基数效应和交叉项影响)。

上图为:数据中心市场驱动因素与挑战量化影响评估表

#参考文献(部分) #

Uptime Institute. (2024). Annual Data Center Survey 2024.

Synergy Research Group. (2026). Hyperscale Data Center Tracker Q1 2026.

JLL (Jones Lang LaSalle). (2025). Global Data Center Outlook 2025.

Structure Research. (2024). Global Colocation Market Outlook 2024-2030.

IDC. (2025). Worldwide Data Center 2025 Predictions.

Cloudscene. (2025). Data Center Ecosystem Map 2025.

IEA (International Energy Agency). (2024). Electricity Consumption of Data Centers and Data Transmission Networks.

Grid Strategies. (2025). Data Center Interconnection on the US Grid.

上图为:国际咨询业务简介

// 建经官网 //

上图为:建经官网示意图

如果你喜欢这篇文章

点击右上角分享至朋友圈吧!

上图为:建经简介

// 业务体系 //

上图为:建经业务示意图

上图为:公众号小程序,点击即可跳转

地址:上海市青浦区佳杰路99弄长三角绿洲智谷A1号楼5楼

电话:400-888-0618

网址:http://www.jjtz.cn

邮箱:jjtz@jjtz.cn

长按关注,了解更多讯息!

友康设计

官方账号

建经律所

官方账号

投融智续

官方账号

建功立业 经世济民 是以建经