戳上方蓝字“初芯控股集团”关注我们哦!

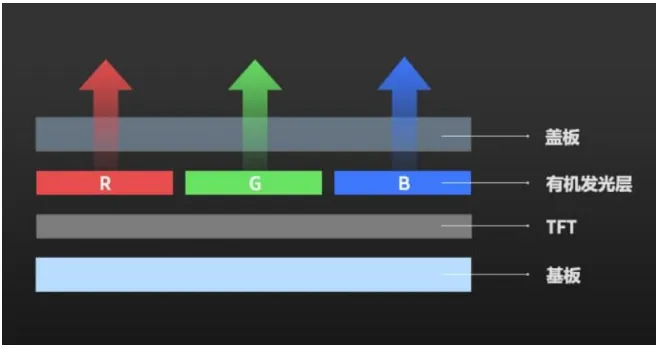

OLED显示屏结构 来源:网络

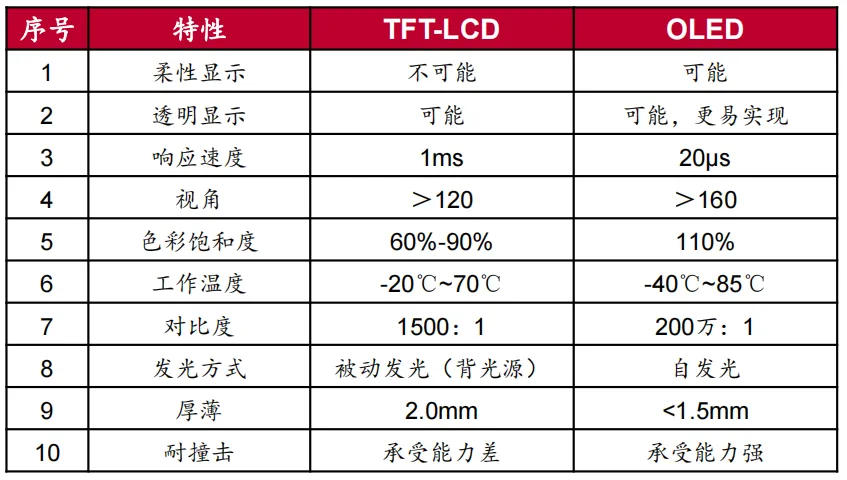

OLED的特性是自发光,通过像素级独立控制发光;而LCD显示器需要背景灯提供发光源,通过电压控制液晶进而决定亮度。随着技术进步,OLED相较LCD的优点将更为突出。

TFT-LCD面板依靠工作电压低、分辨率高、抗干扰性好、应用范围广等优点,目前仍广泛应于笔记本电脑、桌面显示器、电视、手机等领域。

而OLED面板随着生产工艺的提升,OLED屏幕逐渐在手机、可穿戴设备应用和推广,独特的低功耗、高对比度、更快的响应时间、更薄、易折叠等优点越发受到市场的关注。

OLED相对LCD的优势 来源:网络

未来,随着OLED的发展,会逐渐替代LCD在手机,电视等领域的市场空间,同时OLED特有的综合性能,也创造折叠屏,车载屏的新需求,也将迎合更多5G时代万物互联的新场景需求。

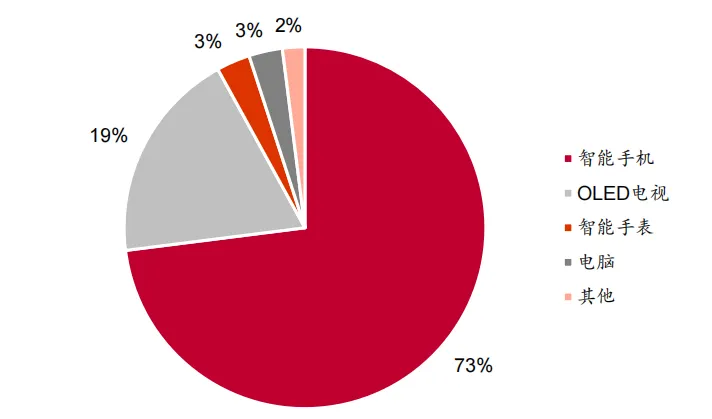

手机是带动OLED面板需求的主要动力,在OLED面板的应用领域中渗透率领先。从OLED智能手机出货量看,2016年到2022年CAGR达到15%。从OLED智能手机出货量数据看,2021、2022年OLED折叠手机有明显提升。同时OLED可折叠手机屏幕尺寸为传统手机的2-3倍,有望拉动OLED市场空间进一步扩大。

电视OLED面板方面:近年伴随面板厂商的持续投入,高世代产线实现规模化生产、大尺寸OLED面板良品率不断爬升,AMOLED显示面板在电视端的渗透率呈上升趋势。

车载OLED方面:车载屏需要1. 高度的设计自由度;2. 强光下的高可见度;3. 温度兼容度高,响应速度快且显示准确。OLED屏幕更轻薄、能耗低、亮度高、发光率好、反应快、可以显示纯黑色,且可弯曲,完全适应车载显示屏的需求。

中国OLED下游应用占比 来源:网络

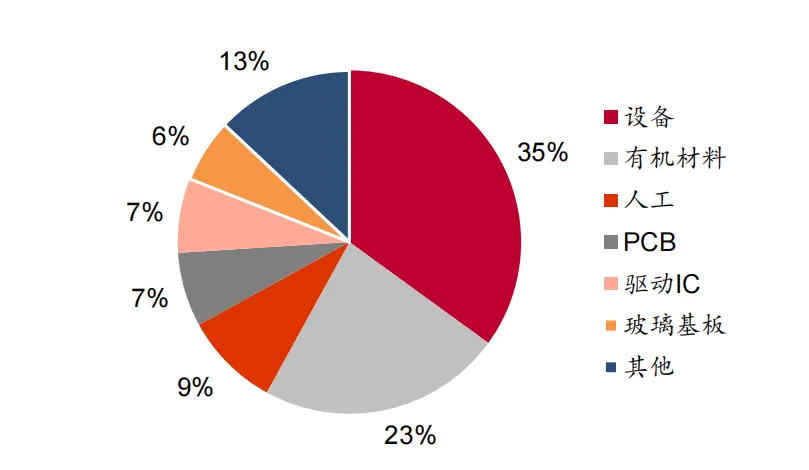

OLED材料是OLED面板产业链的核心,材料制造难度大、成本占比高。

OLED材料性能要求苛刻。一方面需要具备优秀的发光能力、合适的能级及载流子迁移率、良好的稳定性、优异的成膜能力等,对于有机材料分子难度极大;另一方面,由于OLED器件是多层有机薄膜夹在电极之间的类三明治结构,单个器件的有机功能层可高达数十层,且每层材料的性能要求都不相同,材料设计的复杂度较高。

同时,因为液晶显示屏里滤光片、偏光片、背光源和液晶均被OLED终端材料层所取代,因此在面板制造中OLED材料成本占比23%,远大于液晶材料成本占比。

OLED成本占比 来源:网络

OLED材料按照生产阶段划分,包括中间体、前端材料、终端材料三大类。其中,OLED中间体和前端材料已实现国产化,更高价值的OLED终端材料仍被国外垄断。终端材料直接用于OLED面板的制造,纯度要求高,一般为6-8N(99.9999%-99.999999%)以上,而提纯工艺较为复杂,因此具有很高的技术壁垒和专利壁垒。

发光层材料作为OLED终端材料的核心部分。有机发光材料按照分子量和分子属性不同可分为高分子材料与小分子材料,其中高分子材料主要以溶液态用于喷墨打印中;小分子材料可以直接通过真空蒸镀以气化的方式应用于面板制备中。小分子材料按照功能层划分可分为电子功能材料、空穴功能材料与发光功能材料。其中发光功能材料可分为第一代荧光材料、第二代磷光材料、第三代TADF材料,目前在行业量产应用中红光和绿光是磷光技术,蓝光是荧光技术。其中蓝光材料由于其衰减速度快的特性成为影响OLED显示效果、使用寿命的关键材料。

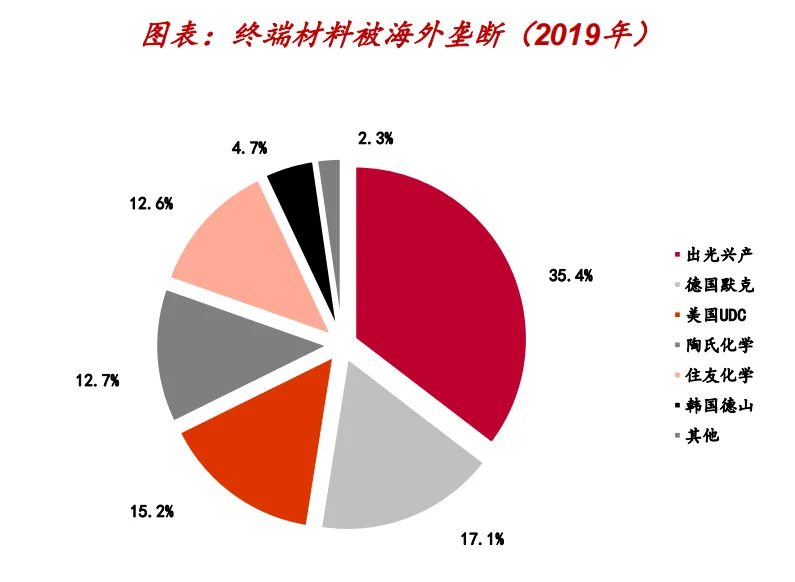

由于我国OLED行业发展晚于国外,最为关键的终端材料的核心技术和专利仍掌握在海外少数厂商手中,市场主要被美、日、韩、德等海外企业垄断。主要厂商包括日本出光兴产、 德国默克、美国 UDC、陶氏化学、住友化学等,前三大厂商的市占率超过65%。

来源:网络

同时,OLED材料认证壁垒高,供应商黏性强。面板厂商对OLED有机材料供应商的选取极为严格,供应商导入通常分为三个环节:资质审查、工厂稽核、材料认证。OLED器件性能是由使用的各层有机材料组合体现的,因此在各层材料搭配形成完整的器件体系后,不会轻易变更所使用的材料。

显示面板产能向国内集中,将对国产材料产生更多需求。目前世界新型显示产业竞争格局日趋明显,主要聚焦在东亚地区,逐步向中国大陆集中,并形成以中国大陆、中国台湾、韩国、日本“三国四地”的竞争格局。随着国内主流面板厂商持续加大对OLED产线的投入,预计下游面板行业国产化趋势的不断深化必将带动国内上游 OLED材料的发展。

来源:网络

OLED终端材料市场目前处于充分竞争阶段,尚无某一家企业能够占据显著高的市场份额。且OLED终端材料品种较多、技术迭代更新速率较快,一定程度为追赶的我国企业留有发展空间。

2019年OLED终端材料市场的需求为77.56吨,OLED终端材料的市场规模约为10.82亿美元,其中发光材料和通用材料的需求量占比分别为20.2%和79.8%。据Omdia,2022年OLED材料的市场规模会从2021年的16.82亿美元增至20.94亿美元,同比增长24%。

同时,国内万润股份、濮阳惠成、瑞联新材、奥来德、莱特光电等企业也纷纷布局OLED上游材料,目前已经初具规模。

(来源|势银膜链)

往期推荐

Truesino Fund

初芯Family

-主编邮箱-

nida@truesino.group

-商务联系-

nida@truesino.group

专注如“初”,科技创“芯”,中国领先的硬科技创新投资机构!

我就知道你“在看”