目录加入知识星球,可以查看完整原文报告以及参考研报原文

全文内容概括 1、这份财报真正验证的是“FY2028斜率”,不是Q1单季收入 2、财报前市场等三件事,实际兑现了两件半 3、数据中心收入不是高基数失速,而是在产品线扩散中继续上台阶 4、光互连是本季最硬的兑现:800G仍强,1.6T开始接棒 5、交换芯片和NVLink Fusion让迈威尔更像架构桥梁,而不是单点零件 6、定制ASIC仍是估值上限,但财报没有把所有传闻变成事实 7、通信及其他业务不再拖后腿,但也不是重估核心 8、利润质量:收入很强,毛利率和费用才是下一轮验证 9、三种世界观:光互连公司、ASIC公司,还是异构互连平台 10、同业排序:迈威尔不是最强控制权,但位置正在上移 11、FY2027和FY2028模型:收入斜率已经上修,利润率决定估值质量 12、风险和证伪:这份财报最怕的不是Q2,而是FY2028落空 13、未来四个季度跟踪指标:不要只听AI叙事,要逐项验收 14、投资结论:偏多,但买的是互连平台验证,不是无风险ASIC梦 数据口径与来源

迈威尔财报深度:AI定制芯片进入交付验证期,数据中心ASIC与高速互连如何重估FY2027

迈威尔这份 FY2027 Q1 财报不是普通的“数据中心收入创新高”,而是把 AI 光互连、交换芯片、XPU attach、定制 ASIC 和收购整合放到同一个验证时钟里:收入指引继续上修,数据中心仍在加速,但真正的定价分歧转向 FY2028 能否把互连平台和定制芯片兑现成更高利润率与更强客户粘性。

全文内容概括

迈威尔 FY2027 Q1 的核心判断可以压成一句话:公司已经从“有 AI 故事的网络芯片公司”进入“用数据中心互连和定制硅验证 AI 资产属性”的阶段。本季最重要的不是单季收入略高于指引,而是管理层同时抬高了 Q2、FY2027 和 FY2028 的增长斜率;数据中心继续成为收入主体,互连收入成为最硬增量,定制硅则变成决定远期估值上限的验证项。这不是一次普通 beat,而是公司把未来两年的模型锚点一起前移。

这份财报对前瞻判断的验证是“双向的”。光互连、PAM4、TIA/driver、数据中心交换和 scale-up optics 的兑现明显强于旧模型,FY2028 规模被重新打开;但定制 ASIC 还没有到“全面超预期兑现”的阶段,官方口径只是 FY2027 同比增长超过 20%、FY2028 同比翻倍以上,并披露 several new custom design wins,没有具名确认市场最关心的潜在大客户合作。换句话说,迈威尔最硬的多头证据已经从“是否有 AI 机会”转为“互连平台收入是否比 ASIC 先兑现”;最硬的证伪条件则是 FY2028 定制芯片、scale-up switching、CXL 和光互连能否从设计赢单变成可持续收入与利润。

投资上,迈威尔仍不是英伟达式闭环系统控制权,也不是博通式大客户 ASIC 可见度,而是更像 AI 基础设施里的“异构互连平台”:它靠 800G/1.6T DSP、TIA/driver、DCI 模块、scale-out/scale-up switching、CXL/PCIe、NVLink Fusion 生态和定制硅能力,把 GPU、ASIC、CPU、光模块、交换和内存扩展连接起来。财报后更合理的看法是偏多但要分层:光互连和交换是已经进入收入加速的主线,定制 ASIC 是 FY2028 以后决定估值上限的期权,通信与其他业务是恢复后的底仓,利润率和现金流是判断高增长质量的约束。只要 FY2027 连续几个季度证明互连收入增长超过 70%、数据中心收入增长约 50%不是一次性上修,迈威尔就有资格被当成 AI 数据中心基础设施平台重新定价;如果 ASIC 客户扩散、CXL 收入、scale-up optics 或交换收入在 FY2028 前失速,当前高估值就会回到“光学强、ASIC弱”的折现框架。

英伟达、博通与 Marvell 的 AI 网络控制权 — 2026 英伟达闭环与博通开放网络之战

铜互连没有结束:Astera Labs、Credo 与 Marvell 高速连接芯片 — 2026 AI 机柜短距连接控制权全解

AI 网络互连硬件第一篇:1.6T/3.2T 背后的价值迁移,交换、铜互连、光互连和物理层谁最受益

1、这份财报真正验证的是“FY2028斜率”,不是Q1单季收入

财报前,市场对迈威尔的期待已经不低。几条线索同时推高预期:超大云厂资本开支继续上修,800G 光模块需求强,1.6T 开始进入爬坡,英伟达 NVLink Fusion 合作抬高了 scale-up networking 想象空间,CXL/XPU attach 被视为新的近端收入增量,潜在新 ASIC 客户又给 FY2028 以后估值打开了期权。换句话说,市场不是在等“Q1 是否好”,而是在等管理层是否敢把 FY2027、FY2028 的收入斜率一起上修。

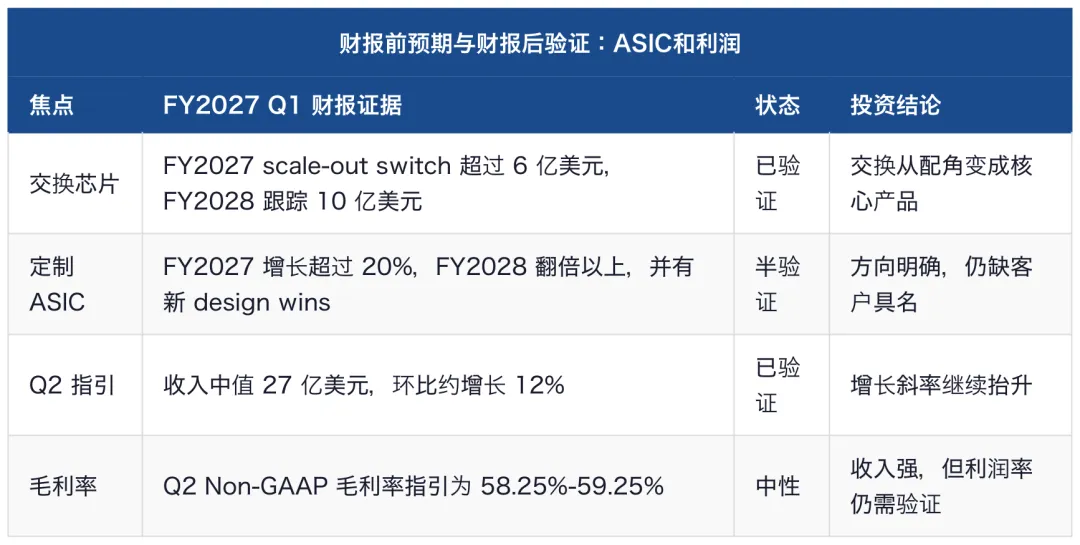

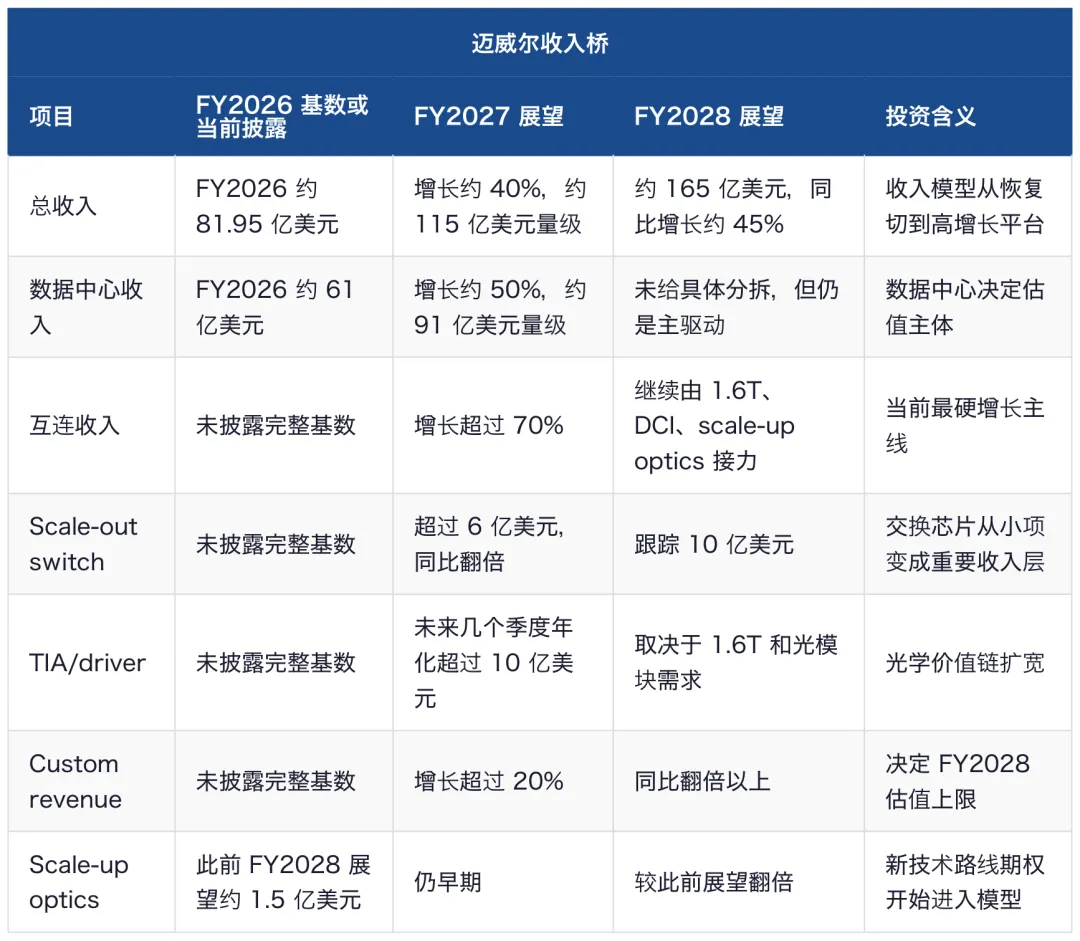

结果是,迈威尔给了一个比普通 beat 更重要的信号:Q1 收入略高于此前指引中值,Q2 指引继续上台阶,全年和下一财年展望同步抬高。官方演示中披露,FY2027 全年收入增长率将逐季加速,全年收入增长约 40%;FY2027 数据中心收入预计增长约 50%,由增长超过 70% 的互连收入带动;FY2028 收入预计增长约 45% 到约 165 亿美元,较此前展望高出约 15 亿美元。这种口径的核心不是保守 beat,而是把财务模型的重心从 FY2027 移到 FY2028。

“AI-driven demand across all key product lines”

这句短表述是本季最重要的定性线索之一。它说明增长不是只靠单一 ASIC 项目,也不是只靠传统光 DSP;迈威尔正在把 AI 需求扩散到 PAM4、TIA、driver、DCI、switch、custom silicon、CXL、scale-up optics 等多个产品线。单点客户会有波动,多产品线同时受益才是平台化定价的基础。

这张表有两个读法。第一,总收入和数据中心收入都已经创新高,但 Q2 指引才是更强的信号:收入中值从 24.18 亿美元跳到 27 亿美元,说明本季不是把未来需求提前确认。第二,毛利率没有同步扩张,Non-GAAP 毛利率同比下降、环比微降,提醒投资者不要把所有 AI 收入都自动等同于高增量利润。迈威尔的资产重估必须同时过两关:收入斜率要过关,利润质量也要过关。

2、财报前市场等三件事,实际兑现了两件半

财报前的核心预期可以拆成三件事:一是光互连和 1.6T 是否强到足以带动 FY2027 数据中心上修;二是 XPU attach、CXL、NVLink Fusion 是否让迈威尔从组件供应商变成异构集群架构供应商;三是定制 ASIC 是否能从 AWS/Microsoft 既有项目扩展到更多大客户,尤其是市场传闻中的潜在新增客户。财报后的答案不是“全部兑现”,而是“互连大幅兑现,架构位置被强化,ASIC 客户扩散仍需等待具名或量产证据”。

“两件半”里,第一件是光互连和数据中心收入确定兑现;第二件是交换、CXL、NVLink Fusion、scale-up optics 共同强化了平台位置;半件是定制 ASIC。为什么只能算半件?因为官方口径已经上修 FY2028 翻倍增长,但没有直接把市场最关心的新增客户、项目节点、CoWoS 供给或单客户收入拆出来。对投资者而言,不能把传闻直接当财报事实,也不能忽视管理层给出的“several new custom design wins”。正确做法是把 ASIC 当成 FY2028 估值上限的验证项,而不是 FY2027 Q1 已经完全兑现的事实。

财报后最重要的变化,是市场模型要从“ASIC 才是迈威尔一切”改成“光互连先给确定性,ASIC 决定上限”。如果只看 ASIC,迈威尔的可见度不如博通;如果只看光学,迈威尔又不只是 DSP 供应商。它真正有价值的地方,是在 AI 数据中心从单机柜扩展到多机柜、多集群、多 XPU 之后,互连复杂度不断上升,而公司正好横跨光、电、交换、定制硅和内存扩展。

3、数据中心收入不是高基数失速,而是在产品线扩散中继续上台阶

Q1 FY2027 数据中心收入 18.33 亿美元,同比增长 27%、环比增长 11%。这个数字乍看不如一些纯 AI 资产的同比斜率夸张,但它的质量更关键:数据中心已经占总收入 76%,公司是在高基数上继续环比增长。Q2 管理层预计数据中心收入环比加速,增幅达到 mid-to-high teens,主要由 fast-growing AI 带动。按这个节奏,FY2027 数据中心收入增长约 50%的目标有现实基础。

这组数据的投资含义,不只是“数据中心占比高”。更重要的是,迈威尔的收入结构正在接近一个临界点:传统业务恢复后,增量收入几乎完全由数据中心 AI 产品决定;而数据中心内部又不再只靠一条线,而是多个互连和定制硅产品共同推动。这降低了单一项目波动的解释力,也提高了产品组合和客户结构的分析难度。

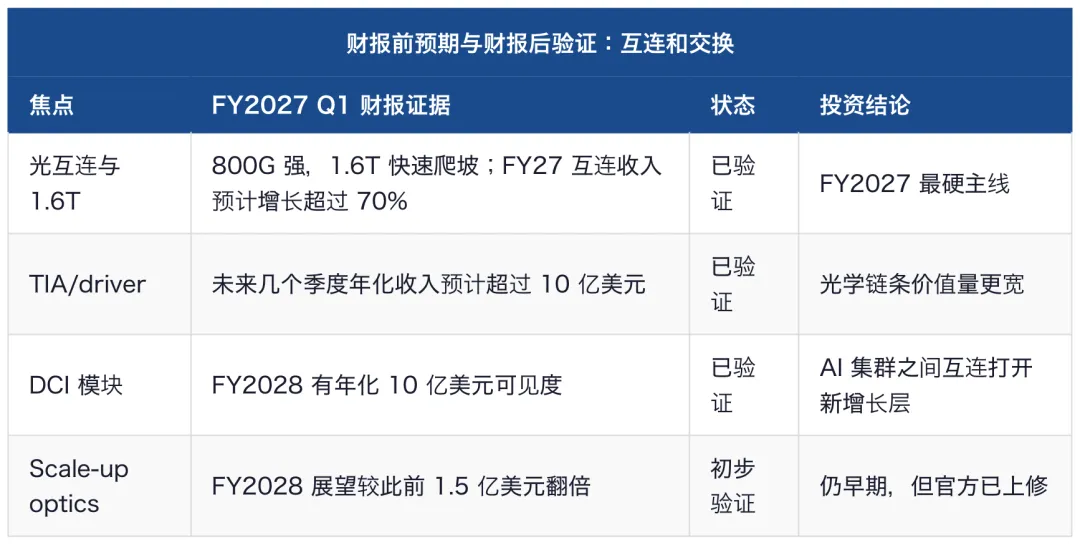

数据中心收入可以继续上台阶,背后至少有四层驱动。第一,scale-out 里的 800G 需求仍强,1.6T 快速爬坡,对 PAM4 DSP、TIA、driver 形成直接拉动。第二,scale-across 市场让 DCI 模块从传统数据中心互连进入 AI 集群互连场景,FY2028 有年化 10 亿美元可见度。第三,scale-up 开始把光、电和交换推向机柜内部,虽然收入仍早,但已经上修。第四,custom silicon 和 XPU attach 让迈威尔不仅参与网络,还参与计算架构周边。

这也是为什么单看“数据中心同比 27%”会低估这份财报。官方对 FY2027 数据中心增长约 50%的展望,意味着后续三个季度需要明显高于 Q1 的增长斜率;管理层明确给出 Q2 数据中心环比 mid-to-high teens,就是对这条斜率的第一步验证。如果 Q2 数据中心收入真的沿着这个方向走,Q1 的意义就不是单季记录,而是 FY2027 加速曲线的起点。

4、光互连是本季最硬的兑现:800G仍强,1.6T开始接棒

迈威尔过去几个季度一直被市场分成两半看:一半是 ASIC 想象力,一半是光互连确定性。FY2027 Q1 之后,光互连确定性明显更硬。官方披露,800G PAM4 需求强劲,1.6T 在 scale-out 中快速爬坡;TIA 和 driver 年化收入未来几个季度预计超过 10 亿美元;FY2027 互连收入预计增长超过 70%。这意味着,光互连不只是“AI 光模块里有 DSP”,而是从 DSP 扩展到模拟前端、数据中心互联、scale-up optics 和未来 CPO/NPO 相关技术路线。

财报前,部分卖方已经把 800G 和 1.6T DSP 看作迈威尔未来两年最确定的增长项,并认为光互连市场扩张尚未充分反映在盈利预期里。财报后,官方并没有逐项披露每个光学产品收入,但给出的组合信号更强:800G、1.6T、TIA/driver、DCI、scale-up optics 同时出现,说明增长不靠单一型号。对于高估值公司来说,多产品驱动比单品爆发更有价值。

这里也要把边界讲清楚。光互连强,不等于迈威尔在所有光学技术路线里都能独占价值。Broadcom 也在 800G、1.6T DSP 竞争,LPO/NPO/CPO 的路线选择会影响 DSP attach rate,光模块厂也会争夺系统价值量。迈威尔的优势在于现有 800G 份额、1.6T 产品进度、客户覆盖和从 DSP 延伸到 TIA/driver、silicon photonics、CPO/LPO chipset、DCI 的组合能力;风险则是未来某条路线如果减少 DSP 价值量,市场会重新折现其光互连利润池。

所以,光互连不是无脑线性外推,而是需要盯三件事:一是 1.6T 在 2026 下半年到 FY2028 是否持续接棒 800G;二是 TIA/driver 是否真的跨过 10 亿美元年化收入并保持利润质量;三是 scale-up optics 是否从概念、demo、收购资产变成真实量产收入。只要这三件事逐季兑现,迈威尔在 AI 网络链的确定性会继续提高。

5、交换芯片和NVLink Fusion让迈威尔更像架构桥梁,而不是单点零件

过去谈迈威尔,容易把它拆成“光 DSP”和“定制 ASIC”两块。但这份财报提醒,交换芯片正在成为第三块不能忽视的资产。官方披露,scale-out switch 收入 FY2027 预计超过 6 亿美元,同比翻倍,并在 FY2028 跟踪 10 亿美元;同时公司有多个 Tier 1 客户的 scale-up switching engagement。这组数据解释了为什么 NVLink Fusion 合作对迈威尔不是新闻噱头,而是可能把公司带进 AI 集群架构控制权的一条路径。

英伟达的 NVLink Fusion 生态,本质上是在让定制 XPU、GPU 和系统网络之间形成更高兼容度。对云厂而言,完全依赖英伟达闭环会牺牲自研芯片灵活性;完全走开放 ASIC 集群又会牺牲 NVLink 生态的成熟度。迈威尔如果能在光学、交换、custom silicon 和 XPU attach 中提供桥梁,就可能帮助客户把商用 GPU 集群和自研 XPU 集群更高效地连接起来。

“not merely a component supplier but an architectural enabler”

这句前瞻材料里的判断,财报后更值得重视。迈威尔的价值不是某个单点器件,而是在多种计算架构之间做高速连接、协议转换、内存扩展和网络交换。AI 集群越大,GPU、ASIC、CPU、内存池、光模块、交换机之间的协调成本越高,架构桥梁的价值就越高。

这张模型表是理解财报后迈威尔重估的关键。单看 custom ASIC,它不是博通;单看光 DSP,它又面临 Broadcom 和模块路线变化竞争;单看 CXL,目前收入还早。但把这些能力放在一起,迈威尔更像一个异构 AI 数据中心连接平台。它未必定义整个系统,但能在多个瓶颈点收取价值量。

NVLink Fusion 也不是只利好迈威尔。英伟达通过开放一部分 NVLink 能力,把自研 XPU 纳入自己的系统生态;云厂通过 XPU 与 GPU 混合部署,提升资本开支灵活性;迈威尔则在这种混合架构里获得交换、光学、XPU attach 和定制硅机会。最终谁拿到最大利润池,还取决于客户是否愿意把更多架构能力交给迈威尔,而不是内部团队、英伟达或博通。

6、定制ASIC仍是估值上限,但财报没有把所有传闻变成事实

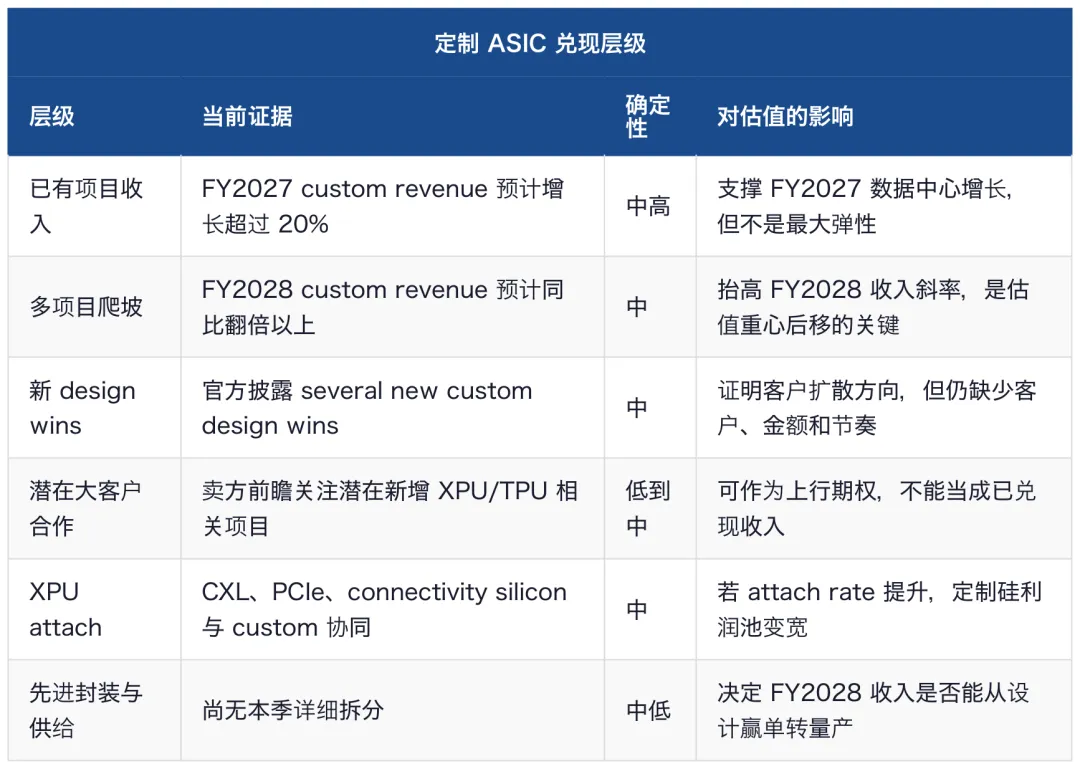

财报前,市场最容易兴奋的部分是定制 ASIC。原因很简单:博通已经证明,超大云厂自研 AI 芯片一旦量产,供应商可以获得极高的收入可见度和估值重估;迈威尔如果能拿到更多 XPU 客户、XPU attach 插槽和新一代 TPU/MPU 类项目,估值上限会显著上移。但这份财报给出的定制硅口径,需要克制解读。

官方披露的硬事实是:定制收入预计 FY2027 同比增长超过 20%,FY2028 同比翻倍以上,由多个项目爬坡推动;同时公司获得 several new custom design wins。这个口径非常重要,因为它把 FY2028 的增长确定性向上推了一步。但官方没有具名说明新增客户是谁,没有披露单客户收入、先进封装供给、量产时间表或项目贡献。因此,财报后的正确判断不是“传闻完全坐实”,而是“管理层正式确认了 FY2028 custom silicon 加速,但客户和规模仍需后续验证”。

定制 ASIC 的竞争格局也要分清。博通的优势是大客户项目可见度更强,AI 网络与 ASIC 打包能力更成熟,市场已经愿意给它更高确定性;Alchip 等设计服务公司在部分客户和先进制程设计中也有位置;英伟达则通过 NVLink Fusion 试图把自研 XPU 纳入其互连生态。迈威尔的差异化不是“比所有人都强”,而是它同时拥有高速 I/O、光学、交换、存储/网络 IP 和定制 SoC 能力,适合做异构系统里的定制硅和连接芯片组合。

这里最容易犯的错误,是把“ASIC 定制芯片”理解成一个统一市场。实际上,客户自研芯片有不同层次:训练 XPU、推理 XPU、数据移动芯片、网络接口、CXL/PCIe 交换、memory pooling、AI-RAN baseband、DPU/NIC 周边。迈威尔未必每一层都能成为最大份额赢家,但它可以在多个 attach socket 上受益。财报后的多头逻辑,不应该只押一个 Google 或 Microsoft 名字,而应该看公司是否把每个 custom program 的周边互连、交换和光学价值量一起拿下。

如果 FY2028 custom revenue 确实翻倍,市场会开始重新理解迈威尔:它不是在 ASIC 上追赶博通,而是在 AI 数据中心里用互连 IP 帮客户做定制系统。如果 FY2028 翻倍目标被推迟,迈威尔仍会有光互连增长,但估值上限会被压回“DSP 领导者 + 部分 ASIC 期权”的框架。

7、通信及其他业务不再拖后腿,但也不是重估核心

从 Q4 FY2026 开始,迈威尔把此前单独披露的 enterprise networking、carrier infrastructure、consumer、automotive/industrial 合并为 communications and other。Q1 FY2027 该板块收入 5.85 亿美元,同比增长 29%、环比增长 3%;管理层表示客户库存修正大体恢复,Q2 收入预计环比中个位数下降、同比高个位数增长。

这个板块对估值的意义,主要不是打开上行空间,而是降低下行拖累。过去两年,企业网络、运营商和消费相关库存修正压制了迈威尔的非数据中心收入,使市场更难判断 AI 增长的真实质量。现在库存正常化后,传统业务至少不再继续吞噬数据中心增长。

投资上,这部分业务可以看作“估值地板”而不是“估值天花板”。如果通信及其他继续温和恢复,数据中心增长就能更干净地体现在总收入和利润率中;如果该板块再次下滑,则会削弱公司整体增长斜率,但除非出现大幅衰退,否则不会改变迈威尔的 AI 主线。

更有意思的是 AI-RAN。英伟达与迈威尔合作中提到 AI-RAN,卖方也把它视为远期可选项。它的本质是把电信基站、AI 计算和高速互连结合起来,让运营商网络也进入加速计算架构。这个方向有想象力,但当前财报里还不是主要收入贡献。把它当远期期权可以,把它当 FY2027 模型支柱就太早。

8、利润质量:收入很强,毛利率和费用才是下一轮验证

迈威尔 Q1 FY2027 的利润质量比收入斜率更需要拆开看。Non-GAAP 口径仍能体现经营杠杆,但毛利率没有随着收入上修明显扩张,费用端也受到并购整合、研发投入和新产品爬坡影响。Q2 指引继续给出更高收入和更高 EPS 中值,但毛利率区间仍停在接近本季的水平,说明下一轮验证不只是“能不能增长”,而是“增长能不能带来更好的利润质量”。

这组数据说明,迈威尔收入斜率强于利润率扩张。原因并不难理解:定制 ASIC、收购整合、研发投入、先进光学和交换产品都需要前置投入;部分 AI 收入未必拥有最高毛利率;Celestial AI、XConn、Polariton 等并购带来无形资产摊销和费用上升。Q1 GAAP 净利润只有 3450 万美元,其中收购相关会计和或有对价公允价值变化影响很大;判断核心经营质量,应以 Non-GAAP 营业利润、现金流和毛利率趋势为主。

这里要避免两个极端。第一个极端,是只看 GAAP EPS 0.04 美元就认为财报质量差。Q1 的 GAAP 利润被收购相关项目、无形资产摊销、或有对价公允价值变化等影响,不能简单代表核心经营利润。第二个极端,是只看 Non-GAAP EPS 同比增长就忽略毛利率压力。真正的问题是:如果 FY2027 数据中心收入增长约 50%、互连收入增长超过 70%,毛利率为什么没有更明显扩张?答案可能是产品 mix、客户定制项目、供应链成本和新业务投入,也可能是竞争开始进入价格层面。后续几个季度必须跟踪。

现金流是本季较强的一面。Q1 经营现金流达到 6.39 亿美元,创纪录;现金及现金等价物达到 38.44 亿美元,总债务约 49.61 亿美元;库存 14.01 亿美元,较 Q4 FY2026 小幅上升,GAAP 库存周转 3.3 次,库存天数 110 天。考虑到 AI 产品爬坡和并购后资产扩张,库存上升不一定是坏信号,但如果后续收入不及指引、库存天数继续拉长,就会成为风险。

如果把迈威尔和英伟达、博通放在一起看,迈威尔的盈利质量仍处在追赶阶段。英伟达有系统平台定价权,博通有更强的 ASIC 客户收入可见度;迈威尔则处在产品组合扩张期,短期毛利率受 mix 和并购投入影响更大。因此,财报后的投资判断不能只看收入上修,还要看 FY2027 下半年毛利率是否稳定在 58%-59%区间,Non-GAAP 营业利润率能否在收入加速时保持 35%上下甚至继续上移。

9、三种世界观:光互连公司、ASIC公司,还是异构互连平台

财报后,市场对迈威尔的分歧可以拆成三种世界观。第一种世界观把它看成光互连公司:800G、1.6T、TIA、driver、DCI、scale-up optics 是主要价值,ASIC 只是期权。第二种世界观把它看成 ASIC 公司:未来估值上限取决于能否复制博通在超大云厂自研芯片中的收入可见度。第三种世界观把它看成异构互连平台:光、电、交换、CXL、NVLink Fusion、custom silicon 共同构成价值,而不是单一产品线。

第三种世界观最适合解释这份财报。因为官方披露的强项并不局限在一个产品:数据中心收入高增长,互连收入高增长,TIA/driver 年化收入超过 10 亿美元在望,DCI 模块 FY2028 有年化 10 亿美元可见度,scale-out switch FY2027 超过 6 亿美元并跟踪 FY2028 10 亿美元,custom revenue FY2028 翻倍,scale-up optics 上修。这些信号拼起来,比任何单项都更重要。

但第三种世界观也最难验证。它要求公司不仅有产品,还要能把产品组合卖成平台;不仅拿到 design wins,还要形成 attach;不仅收入增长,还要有毛利率和经营杠杆。迈威尔财报后最值得跟踪的,不是某一个名字,而是产品之间是否真的形成联动:custom silicon 是否带来 CXL/PCIe/optics attach,NVLink Fusion 是否带来 scale-up switch 量产,光互连客户是否扩大到 DCI 和 scale-up optics,Celestial AI 是否从技术资产变成收入资产。

10、同业排序:迈威尔不是最强控制权,但位置正在上移

把迈威尔放在 AI 数据中心芯片链里,它的位置比传统网络芯片公司更靠前,但仍不等同于英伟达或博通。英伟达定义系统平台和 GPU 生态,掌握最高控制权;博通在大型云厂 ASIC 和网络芯片中有更清晰的项目可见度;迈威尔则用光互连、交换、定制硅和 CXL/PCIe 连接能力,切入异构架构的连接层;Astera Labs、Credo 等更多聚焦铜互连、PCIe/CXL、retimer、AEC 等子环节。

这张排序的核心结论是:迈威尔不是 AI 基础设施里控制权最强的公司,但它的“必经节点”属性在提高。AI 集群越异构,单一 GPU 闭环越难覆盖所有客户需求;AI ASIC 越多,连接、交换、内存扩展、光学和调试复杂度越高。迈威尔能不能从“必经节点”变成“平台节点”,取决于几个产品之间的协同能力。

与博通相比,迈威尔的短板是 ASIC 客户可见度和毛利率确定性;长处是光互连产品线更直接受益于 800G/1.6T 升级,并且 Celestial AI、Polariton、XConn 给它补了 scale-up optics、CXL/PCIe 和下一代光学能力。与 Astera/Credo 相比,迈威尔短期弹性未必最高,但产品线更宽,能覆盖光、电、交换和定制硅。与英伟达相比,迈威尔的控制权弱得多,但 NVLink Fusion 让它有机会进入英伟达生态和云厂自研 XPU 之间的接口层。

11、FY2027和FY2028模型:收入斜率已经上修,利润率决定估值质量

官方给出的 FY2027/FY2028 展望,是这份财报里最能改变模型的部分。FY2026 总收入约 81.95 亿美元;如果 FY2027 增长约 40%,对应收入约 115 亿美元量级;FY2028 收入约 165 亿美元,较 FY2027 再增长约 45%。数据中心 FY2026 收入约 61 亿美元;FY2027 若增长约 50%,对应约 91 亿美元量级。这些数字把市场注意力从“今年能不能好”转向“明年是否继续加速”。

如果只看收入,迈威尔已经给出强答卷;如果看利润率,问题还没完全回答。FY2027、FY2028 的收入斜率很高,但 Non-GAAP 毛利率仍在 59%上下,Q2 指引也没有明显上移。未来估值质量取决于两件事:第一,光互连和交换收入放量是否比 custom ASIC 更高毛利;第二,定制 ASIC 和 XPU attach 是否能随着规模上来改善经营杠杆。如果收入上修但毛利率继续承压,市场会把迈威尔当成高增长但利润率受限的硬件平台;如果收入和利润率同时改善,估值才会更接近高质量 AI 平台资产。

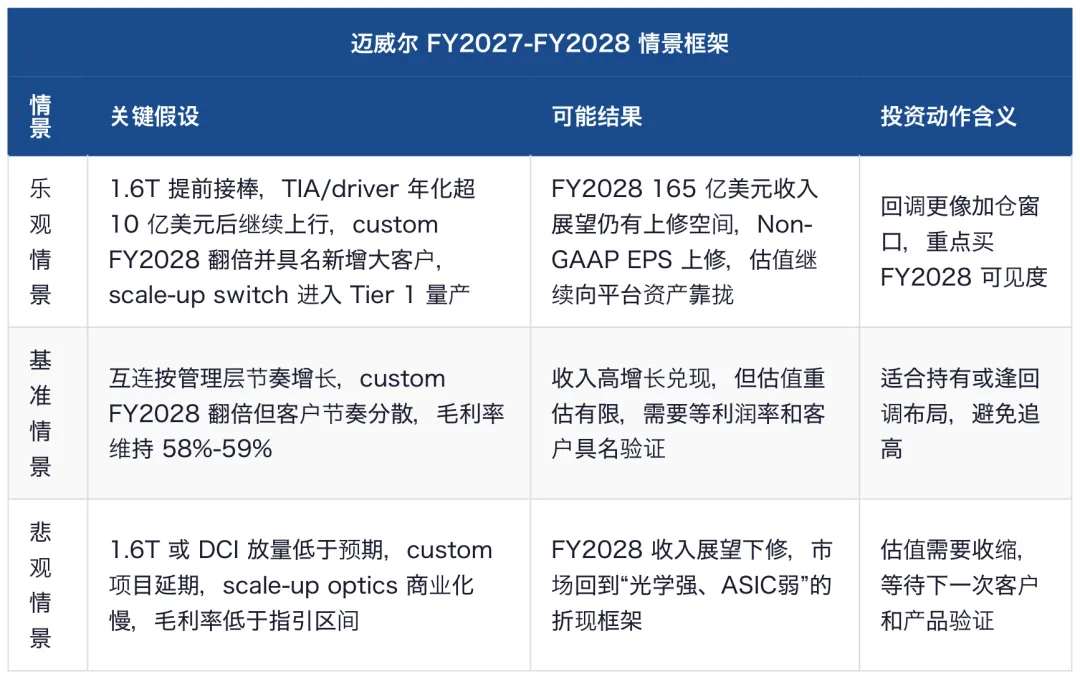

可以把未来几个季度看成三种情景。

在当前信息下,基准偏乐观是更合理的位置。迈威尔已经给出足够强的收入上修,但还没有给出足够细的客户和利润率证据来支撑无条件乐观。更好的表达不是“看多所有 AI 芯片”,而是“看多迈威尔在 AI 数据中心互连平台中的位置上移,同时等待 ASIC 和利润率补证据”。

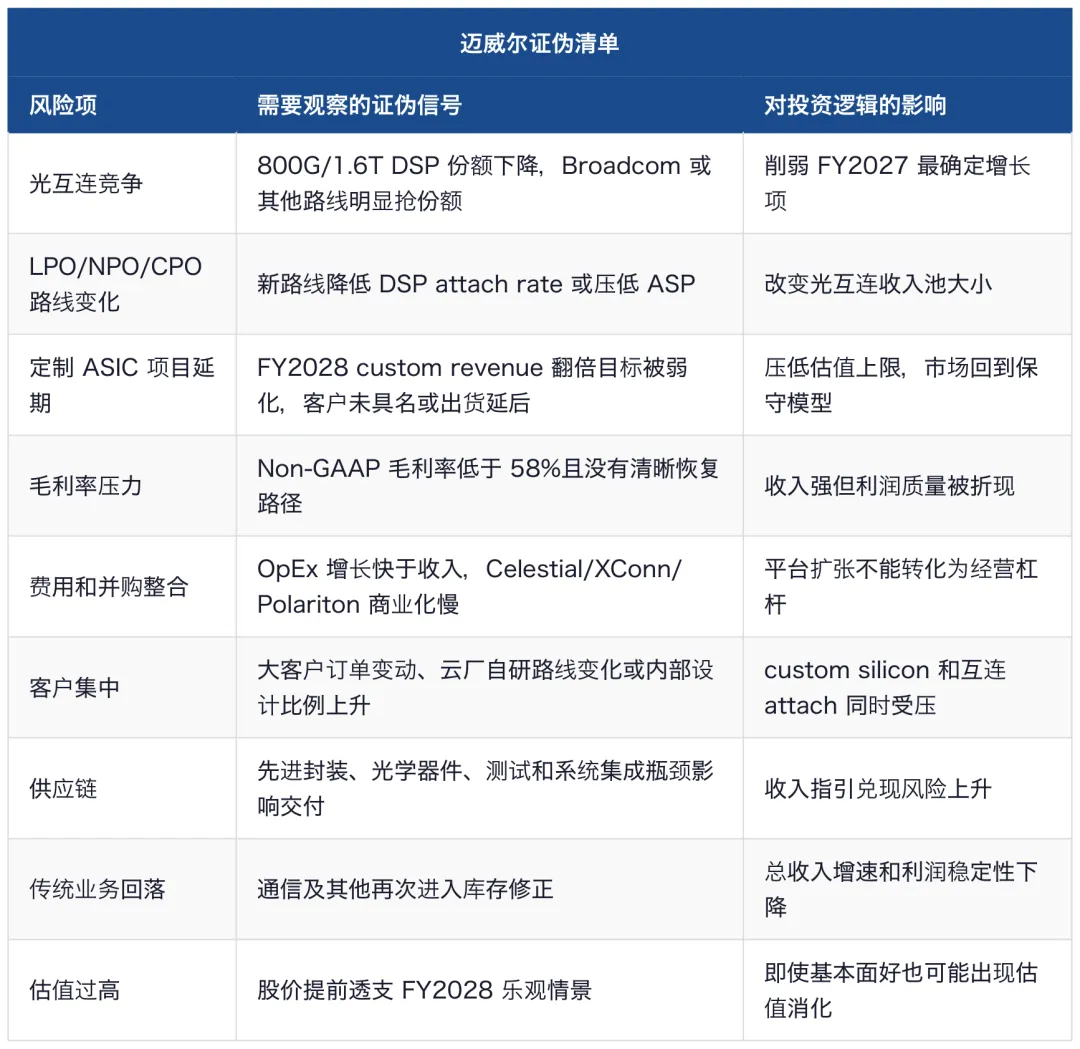

12、风险和证伪:这份财报最怕的不是Q2,而是FY2028落空

迈威尔短期最大的风险,不是 Q2 指引本身。公司给出的 Q2 中值已经很强,如果 AI 光互连和数据中心需求延续,Q2 兑现概率不低。真正的风险在 FY2028:市场现在开始提前定价 165 亿美元收入、custom revenue 翻倍、interconnect 持续高增长、scale-up optics 上修、switch 收入上台阶。如果 FY2028 的任何一条关键腿走弱,估值回撤会比普通财报 miss 更明显。

还有一个容易忽视的风险:迈威尔越来越像平台,但平台化不等于拥有平台定价权。英伟达的平台定价权来自 GPU、网络、软件和生态闭环;博通的定价权来自大客户 ASIC 和网络芯片的深度协同。迈威尔目前的平台化更多是产品组合和接口层平台化,还需要证明客户愿意把更多系统价值交给它,而不是只把它当作多个元器件供应商。

这也是为什么 FY2028 的验证比 FY2027 更关键。FY2027 可以由 800G、1.6T、TIA/driver、scale-out switch 和已有 custom 项目支撑;FY2028 要求更多东西同时成立:1.6T 成为主力,DCI 年化 10 亿美元可见度兑现,scale-up optics 从翻倍展望变成收入,custom revenue 翻倍,switch 向 10 亿美元跟踪,CXL/XPU attach 有真实客户采用。任何一项掉队,都不至于毁掉公司,但会降低估值弹性。

13、未来四个季度跟踪指标:不要只听AI叙事,要逐项验收

财报后跟踪迈威尔,要从“听故事”切到“验收表”。管理层已经把 FY2027、FY2028 的路径讲清楚,接下来每个季度都应该验证同一组指标:数据中心环比增速、互连增长、1.6T 爬坡、TIA/driver 年化收入、scale-out switch、custom revenue、CXL/XPU attach、毛利率、OpEx、经营现金流和库存天数。

这套跟踪表比单一 EPS 更重要。迈威尔现在的估值敏感点在长期收入斜率和产品组合,而不是单季几美分 EPS。Q2 如果 EPS 好但数据中心、互连或 custom 口径不强,股价未必继续上行;反过来,如果 EPS 因投入短期承压,但管理层给出更强 FY2028 可见度,市场仍可能接受。

14、投资结论:偏多,但买的是互连平台验证,不是无风险ASIC梦

这份财报之后,迈威尔的投资结论应当上调,但不能无条件上调。上调的理由很清楚:数据中心收入高基数上继续加速,FY2027 全年增长约 40%、数据中心增长约 50%、互连增长超过 70%的官方口径强于旧模型;FY2028 收入展望约 165 亿美元,较此前增加约 15 亿美元,说明公司对下一财年可见度更强;光互连、TIA/driver、DCI、scale-up optics、switch 和 custom silicon 同时出现,证明 AI 需求不是单点收入,而是产品组合级别的扩散。

不能无条件上调的理由也同样清楚:定制 ASIC 仍没有完全具名化,FY2028 翻倍目标需要先进封装、客户量产、架构采用和 attach 共同验证;Non-GAAP 毛利率仍在 59%附近,没有随着收入上修明显扩张;并购整合和研发投入会继续抬高费用;光互连未来还会面对 Broadcom、LPO/NPO/CPO 路线变化和光模块厂议价。

最合适的投资表达是:迈威尔财报后从“AI 互连和 ASIC 期权”升级为“AI 数据中心异构互连平台候选”,但它还不是英伟达式闭环,也不是博通式 ASIC 高可见度。短期看,27 亿美元 Q2 收入指引、数据中心环比加速和互连增长超过 70%是支撑;中期看,FY2028 165 亿美元收入、custom revenue 翻倍、switch 向 10 亿美元、DCI 年化 10 亿美元和 scale-up optics 上修是核心;长期看,能否把光、电、交换、CXL 和定制硅沉淀为客户架构中的高粘性平台,决定它能不能真正被重估。

如果股价已经充分反映 FY2028 乐观情景,追高要谨慎;如果后续因单季毛利率、短期费用或传统业务波动出现回调,但数据中心、互连和 custom 指标没有破坏,回调反而更像买入验证期的窗口。对这类资产,最好的策略不是押一个传闻客户,而是用季度指标持续验证:互连收入是否继续超 70%增长,1.6T 是否接棒,TIA/driver 是否跨过 10 亿美元年化,custom 是否按 FY2028 翻倍路径走,毛利率是否守住 58%-59%区间。

最终结论:迈威尔这份财报偏多,且多头逻辑比财报前更硬。它证明 AI 数据中心收入不是一次性峰值,互连平台已经进入加速兑现期;但它还没有把 ASIC 梦想全部兑现成事实。未来一年,决定迈威尔估值的不是“有没有 AI”,而是“能不能把 AI 互连确定性、ASIC 上行期权和利润质量同时兑现”。如果这三件事同时成立,迈威尔有资格从二线 AI 芯片股进入 AI 数据中心核心平台资产;如果只兑现光学、不兑现 ASIC 和利润率,估值就会停在“强增长互连公司”而不是“平台公司”。

数据口径与来源

本篇财务数据主要来自 Marvell Technology FY2027 Q1 官方财报新闻稿、Financial and Business Results 演示材料及 Additional Earnings Information 附加财务信息;行业和公司判断交叉参考 Goldman Sachs、Citi、HSBC、UBS 等机构关于 Marvell 一季度前瞻、AI 网络超级周期、NVLink Fusion、Celestial AI、ASIC 业务和光互连市场的研究材料。所有收入、利润率、现金流、分业务收入和 FY2027/FY2028 展望以公司官方披露为优先口径;涉及潜在客户、设计赢单和远期市场空间的内容,只作为投资框架和情景分析,不作为已确认订单处理。