核心结论

中富电路(300814)——AI服务器电源PCB隐形冠军,英伟达+谷歌供应链核心+AI算力+PCB四重概念。2025年营收18.79亿暴增29%,通信数据中心业务+77%占比45%。2026Q1炸裂:营收5.2亿增38%,净利1890万增89%,毛利率从18%飙到27%创历史新高!谷歌三次电源PCB核心供应商,绑定MPS、Flex切入英伟达AI服务器。机构预测2026年净利2.5-3亿暴增8倍。但PE 585倍+2025全年净利仅2914万+高股价148元是隐忧。

图解乾坤

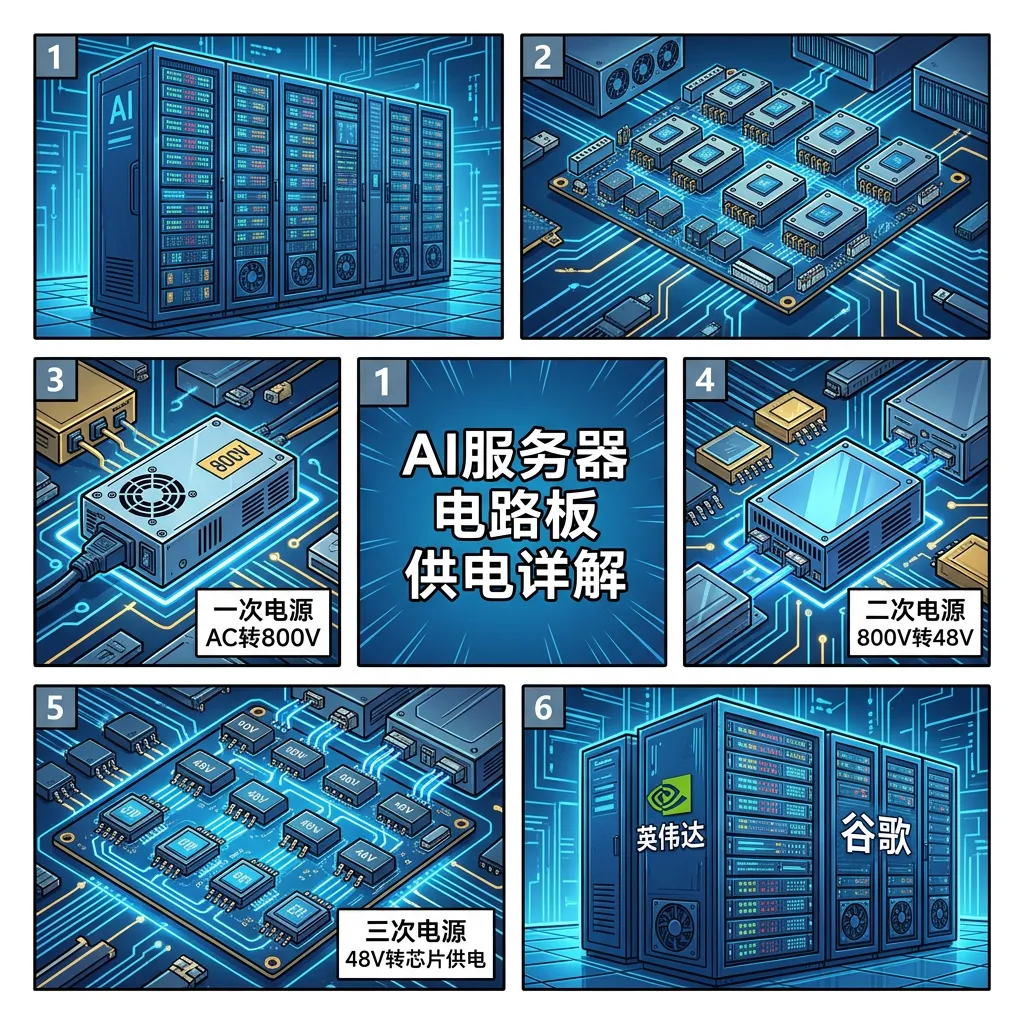

解读:中富电路最牛的故事是——AI服务器电源的PCB全被它承包了!服务器电源分一次(AC转800V)、二次(800V转48V)、三次(48V转芯片供电),中富电路三个环节的PCB都能做。英伟达下一代HVDC电源方案要用16层3阶HDI工艺,技术难度极高。公司已绑定MPS(芯源系统)和Flex(伟创力)间接切入英伟达供应链,还是谷歌三次电源PCB核心供应商。2026年光是谷歌单一客户的需求就达10亿级别。

解读:财务上大反转——2025年营收18.79亿增29%但净利仅2914万(净利率1.5%),因为传统PCB毛利低。但2026Q1毛利率从18%暴增到27%创历史新高,说明AI电源高毛利订单占比大幅提升!扣非+126%验证盈利质变。泰国工厂已投产,海外客户认证通过。机构预测2026年净利2.5-3亿,相比2025年0.29亿暴增8倍。高盛目标价162.5元。

解读:风险也不小——2025全年净利只有2914万,营收18.79亿才赚这么点。PE 585倍即使按2026年2.5亿算也有95倍。高度依赖谷歌等大客户。股价148元买入一手要近1.5万,散户门槛高。传统毛利率15%即便改善到27%也仍有压力。如果AI电源订单不及预期,业绩反转故事就讲不通了。

数据说话

数据来源:中富电路2025年年报&2026年一季报(2026年4月29日发布);消息来源:证券时报、财联社、每日经济新闻、新浪财经、格隆汇

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐核心风险 | ||

| ⭐⭐⭐⭐核心风险 |

平衡观点

解读:中富电路是"从传统PCB向AI电源PCB蜕变"的故事。Q1毛利率27%创历史新高是最大亮点——证明AI电源高毛利订单真的在放量。绑定谷歌+英伟达+2026年净利暴增8倍预期,想象空间极大。但2025年净利基数极低(0.29亿)、PE 585倍、高度依赖大客户,也是不容忽视的风险。

1. 英伟达+谷歌AI电源PCB供应商——卡位顶级

2. Q1毛利率27%创历史新高——盈利质变信号

3. 2025全年净利仅2914万——底子太薄

4. PE 585倍+148高价股——安全边际不足

深度分析

消息面(人话版)

核心看点一:5月25日涨12.95%——AI电源PCB概念引爆 5月25日中富电路涨12.95%创60日新高(来源:新浪财经)。核心催化剂是AI服务器电源PCB需求爆发。英伟达下一代HVDC电源方案采用800V转48V方案,单模块功率高达12千瓦,PCB必须用16层3阶HDI工艺,单台设备PCB价值量数倍提升。公司已绑定MPS(芯源系统)和Flex(伟创力)间接切入英伟达供应链。同时是谷歌三次电源PCB核心供应商(来源:5/8行业深度分析)。2026年仅谷歌单一客户需求就达10亿级别。

核心看点二:5月21日业绩说明会——AI电源全链路布局完成 5月21日业绩说明会(来源:证券时报网/中财网),公司披露AI数据中心一次、二次、三次电源PCB已全链路覆盖。一次电源800V方案进入小批量阶段,二次电源批量供货国际客户,三次电源掌握埋容埋感核心技术适配AI芯片VPD供电。2025年通信数据中心业务+76.95%至7.576亿占比45%。泰国工厂2025年初投产,海外客户导入验证已完成(来源:5/7机构调研)。

核心看点三:Q1毛利率27%创历史新高——盈利质变 4月29日发布Q1财报(来源:每日经济新闻/证券时报),营收5.2亿+38%,净利1890万+89%,扣非1756万+126%。最大亮点是毛利率从18.35%暴增到27.06%创历史新高!2025年毛利率仅15.02%,说明AI电源高毛利订单占比在快速提升。机构预测2026年净利2.5-3亿(来源:5/22深度研报)。高盛目标价162.5元,摩根士丹利目标价148.8元。

基本面(人话版)

中富电路做的是PCB板——就是各种电子设备里那块绿色的电路板。传统业务毛利率低(15%),是典型的代工制造。但公司厉害在转型——切入了AI服务器电源PCB这个高附加值赛道。

AI服务器电源PCB技术壁垒极高:16层3阶HDI工艺、埋容埋感技术、厚铜高耐压,能做好的企业全球也就几家。中富电路凭这个技术拿到了谷歌、MPS、Flex的大单。Q1毛利率从18%跳到27%就是转型成功的铁证——高毛利订单在放量,低毛利传统订单在缩减。

泰国工厂2025年投产后产能爬坡顺利,为承接海外订单提供了产能保障。2026年限制性股票激励计划也绑定了核心团队。从"低端PCB代工厂"到"AI电源PCB隐形冠军"的蜕变正在发生。

一句话总结:转型AI电源PCB最成功的标之一,Q1毛利率27%是最大亮点,但PE 585倍要求业绩必须兑现。

投资建议

保守派(稳健投资者)

AI电源PCB赛道好+毛利率暴增,但PE 585倍太高。等2026半年报验证Q2毛利率能否维持27%+净利趋势再考虑。

激进派(风险偏好型)

绑定英伟达谷歌+毛利率27%创纪录+净利暴增预期,高盛目标162元。但148价位追高风险大,等回调至120-130区间轻仓。

风险提示

1. PE 585倍(TTM)——极度高估,行情透支预期

2. 2025全年净利仅2914万——营收18.79亿赚0.29亿,底子极薄

3. 高度依赖大客户——谷歌占比较高,客户集中风险

4. 148元高价股——买入一手近1.5万,散户门槛高

5. 毛利率虽改善但传统业务仍占大头——27%能否持续存疑

未来看点

1. 谷歌三次电源PCB放量——2026年净利拐点能否兑现

2. 毛利率能否继续提升——27%能否维持或突破30%

3. 英伟达HVDC方案推进——800V转48V下一代电源

4. 泰国工厂产能爬坡——海外订单持续导入

短中期建议

综合评分⭐⭐⭐ | AI电源PCB最优质标的+毛利率27%创纪录+英伟达谷歌背书,但PE 585倍+高价股追高风险大,等回调至120-130关注。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年5月25日分析数据来源:中富电路2025年年报&2026年一季报;

消息来源:证券时报、财联社、每日经济新闻、新浪财经、格隆汇图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #中富电路 #300814 #AI服务器电源 #英伟达 #谷歌 #PCB #MPS