用金融分析师的口吻,调研的企业包括中国建筑、中国铁建、中国交建、中国电建、中国能建、中国核建、四川路桥、隧道股份、中国中冶,信息来源以公开发布的年报或财报为准,统计近2020年、2021年、2022年、2023年、2024年、2025年的营业额、新签合同额 、年度净利润、ROE,资产负债率,净现金流和员工人数,计算每个企业在不同年度每名员工创造净利润情况。输出报告,先总体分析然后再具体描述。如针对年营业额,先总结总的趋势,再对各年度营业额前五的进行描述,随后绘制各企业营业额的柱状图,在图中涉及金额的按照亿元统计,人均利润统计时按照万元。

中间发现少了中国中铁,又补充了一家企业。一共是10家基建行业的大企业。

Claude开始调用Deepseek API

在Claude工作时发现数据真的是一种资源,需要检索不同的web,找到需要的信息源,过去这一步就需要写爬虫程序,如果有数据库,这一步将非常简单和方便,并且数据也可信,爬虫数据可信度存疑,当然这类数据有财报,还算可以。撰写的报告如下:

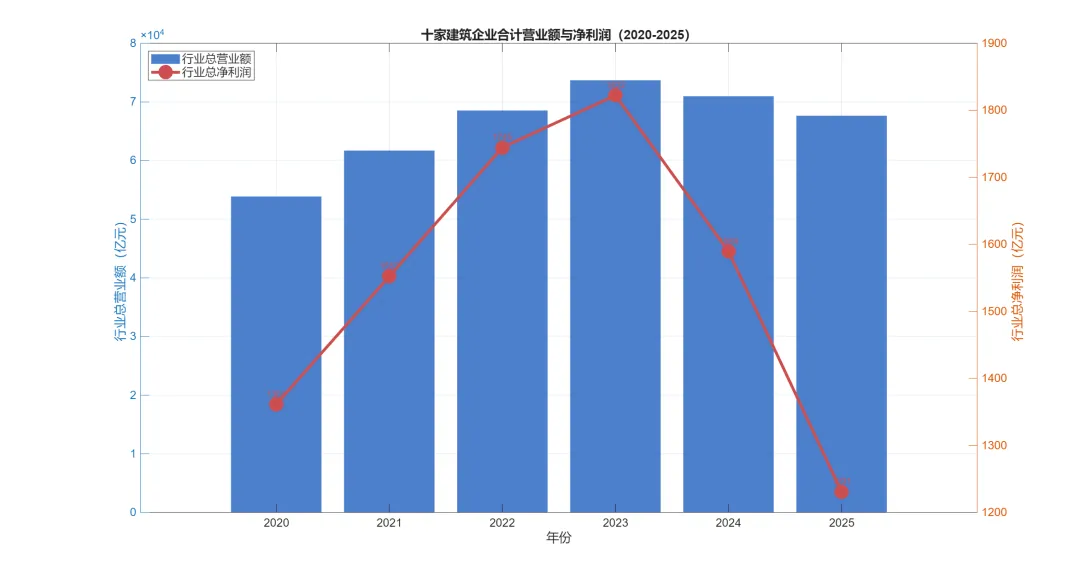

2020-2025年的六年周期,完整覆盖了"十四五"规划执行期,同时也是中国基建行业从高速扩张转向高质量发展的关键转折期。十家样本企业2025年合计实现营业收入6.77万亿元,较2020年的5.19万亿元累计增长30.4%;但合计归母净利润仅1,230.74亿元,较2022年峰值1,799.01亿元累计回落31.6%,呈现典型的"增量不增利"困局。

核心发现:

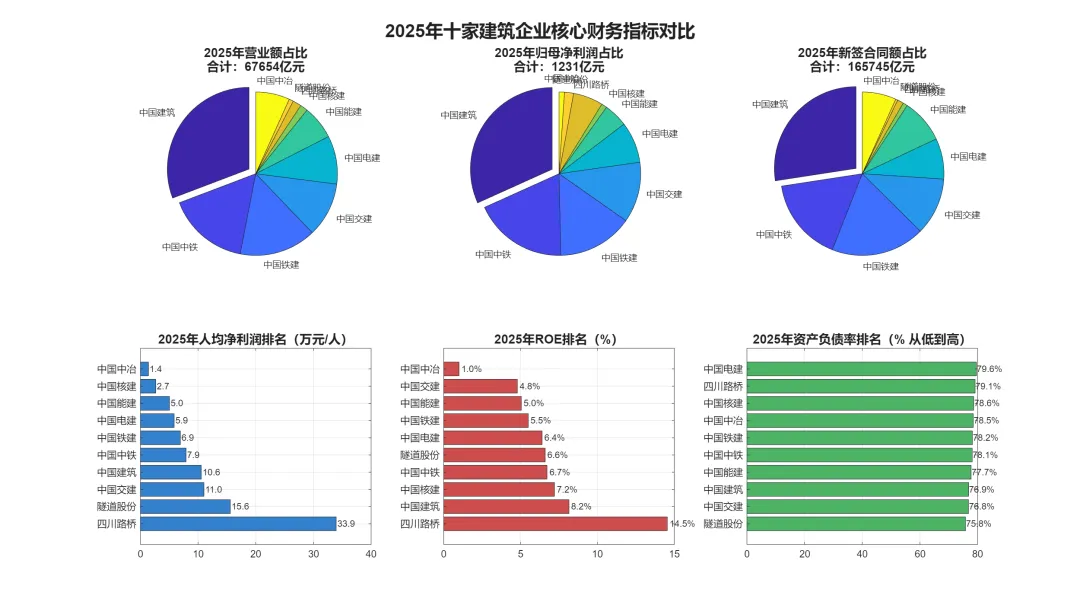

1. 规模分化加剧:中国建筑以2.08万亿元营收独占行业30.8%份额,前五家合计市占率超85%,行业集中度持续提升。

2. 盈利普遍承压:2025年十家企业ROE全面下滑,仅四川路桥维持14.54%的双位数水平;中国中冶ROE骤降至约1.0%,创样本企业最低纪录。

3. 现金流边际改善:在国资委"降杠杆、减负债"考核及回款管理强化下,2025年多数企业经营性现金流同比改善,中国铁建实现由负转正。

4. 新签合同韧性犹存:十家企业2025年合计新签合同额16.57万亿元,同比增长基本持平,海外合同与新能源类合同成为核心增量来源。

5. 人均效能分化显著:四川路桥以33.94万元/人的人均净利润领跑,是最末位中国中冶(1.39万元/人)的24.4倍,反映企业间经营质量与业务结构的巨大差异。

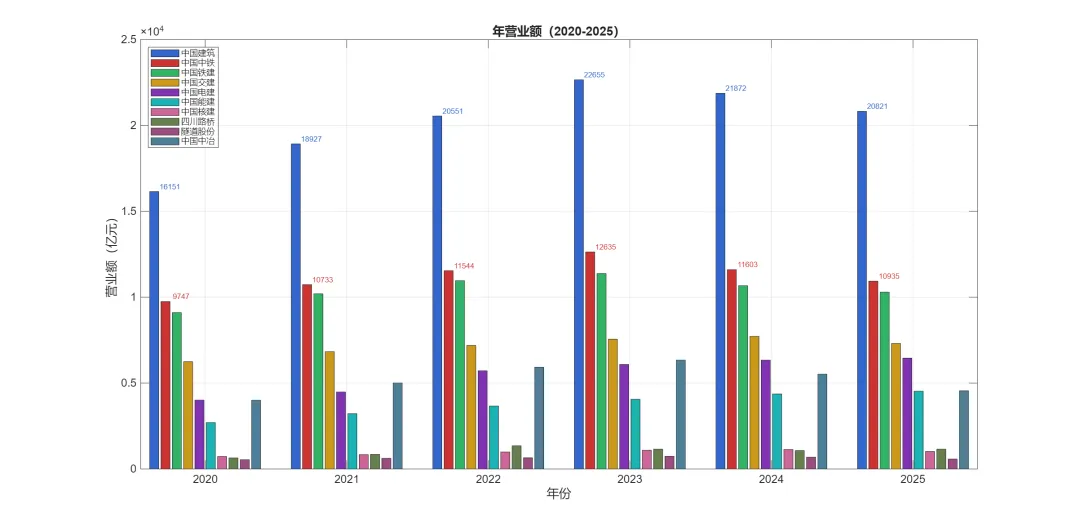

年营业额(营业收入):

十家企业合计营收从2020年的5.19万亿元增长至2025年的6.77万亿元,六年复合增长率约4.5%。增长节奏呈现"前高后低"特征 :2020-2023年受益于基建稳增长政策及专项债放量,年均增速维持在7-10%;2024年起受房地产深度调整、地方政府债务承压 因素影响,增速显著放缓,2025年行业合计营收同比出现约2.1%的负增长。

中国建筑营收体量遥遥领先,是第二名中国中铁的1.9倍,稳居全球最大工程承包商。中国电建是前五名中唯一 实现2025年营收正增长的企业,受益于新能源(抽水蓄能、光伏)投资持续高景气。传统铁路/房建为主的中国中铁、中国铁建营收连续两年下滑,反映国内传统基建投资边际递减效应。

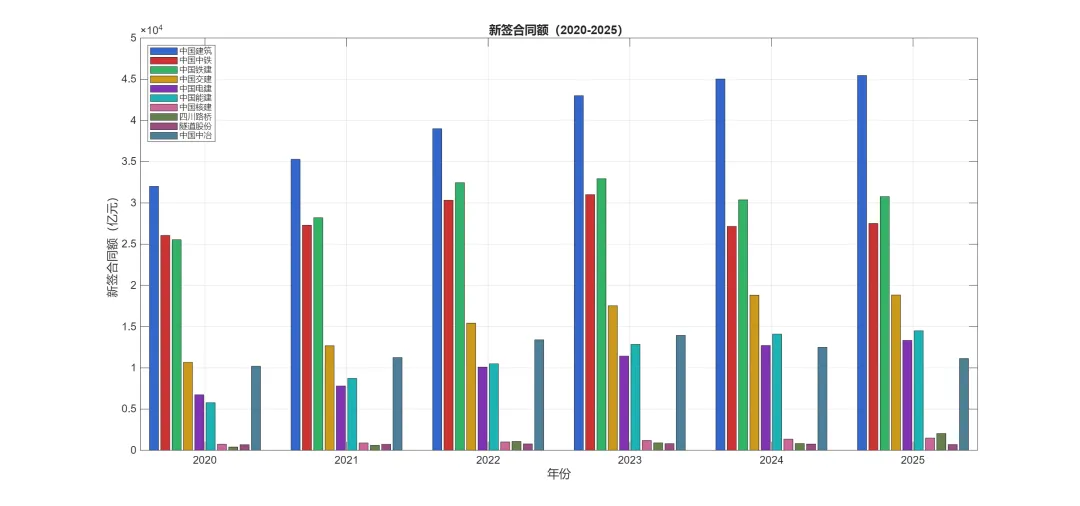

新签合同额是建筑企业未来1-3年营收的先行指标。十家企业合计新签合同从2020年的11.88万亿元增长至2025年的16.57万亿元 ,六年复合增长率约5.7%,增速高于营收增速。但2023年后增长动能明显减弱,2024-2025年增速降至2%以下。

中国建筑新签合同4.55万亿元,其中基建业务新签首次超过房建业务,标志性业务结构切换。中国电建新签增速最快(+4.9%),能建紧随其后(+2.9%),新能源赛道订单景气度高于传统基建。四川路桥2025年新签合同2,035亿元,同比暴增47.2%,增量主要来自四川省内高速公路及桥梁项目集中招标。

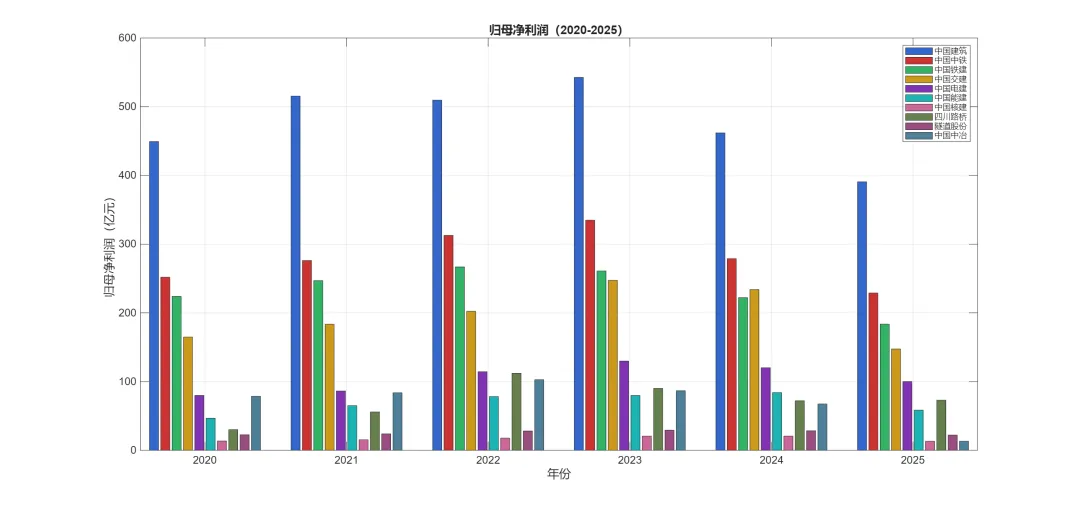

归母净利润:

十家企业合计归母净利润从2020年的1,360亿元先升至2022年峰值1,799亿元,随后连续三年回落,2025年降至1,231亿元。2022-2025年累计下滑31.6%,盈利收缩幅度远超营收波动,反映行业"价格战"加剧(毛利率持续下行)与信用减值损失大幅增加的叠加影响。

中国建筑以390.69亿元净利润独占行业31.7%份额,但同比降幅达15.4%,主因信用减值损失高达186.55亿元。中国交建净利润降幅最大(-36.9%),计提减值准备93.79亿元叠加毛利率下行。值得注意的是,四川路桥以6.34%的净利率位居样本企业首位,其聚焦高毛利高速公路BOT/PPP项目的商业模式在行业下行期展现了较强的盈利韧性。

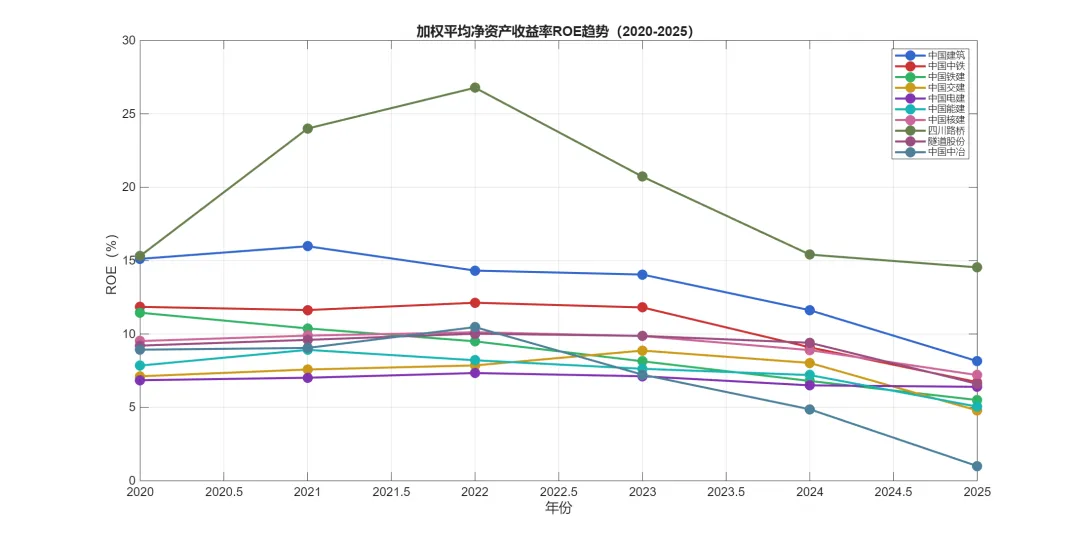

净资产收益率(ROE):

ROE是衡量股东回报的核心指标。2020-2023年间行业平均ROE在9-11%区间波动,2024年起加速下行,2025年行业平均ROE降至约6.4%,多数企业已低于8%的权益资本成本阈值。ROE下行的主因是净利润下滑速度超过净资产增长速度("ROE杜邦分解"中的销售净利率与资产周转率同步恶化)。

四川路桥ROE虽从2022年26.78%的高点明显回落,但仍以14.54%大幅领先。央企阵营中仅中国建筑ROE维持在8%以上,其余均已跌破8%关口。中国中冶ROE骤降至约1.0%,主因2025年四季度一次性计提206.4亿元资产减值(剥离中冶置业等非核心资产),剔除该因素后持续经营业务ROE约6%。六大央企ROE从2020年平均11.2%降至2025年平均5.6%,"价值毁灭"隐忧浮现——即ROE已系统性低于权益资本成本。

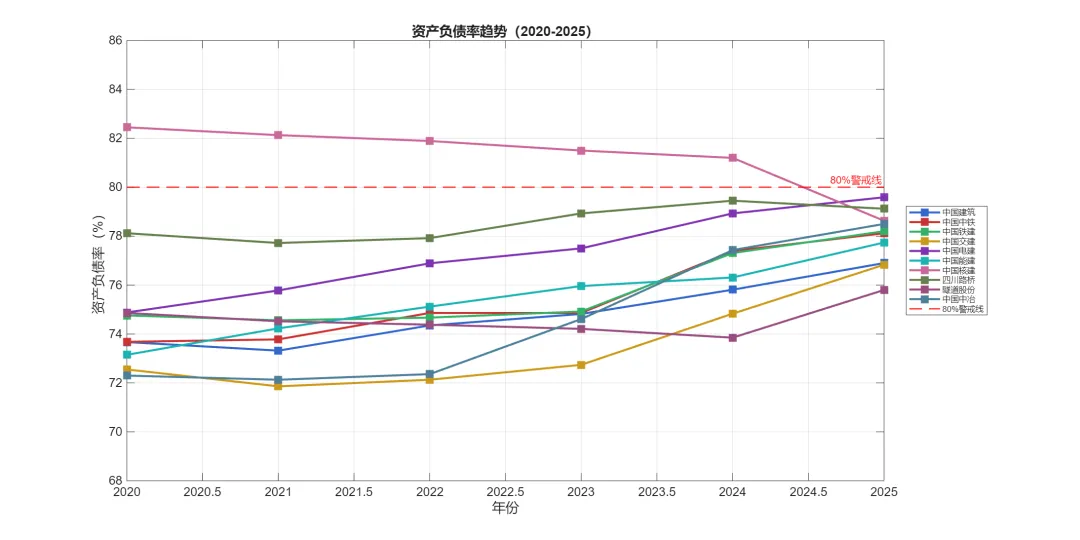

资产负债率

建筑行业天然具有高杠杆特征,十家企业资产负债率中枢从2020年的约75.0%攀升至2025年的约77.7%。2024-2025年在营收与利润同步承压背景下,多数企业资产负债率逆势上行,反映出"被动加杠杆"的特征——应收款项与存货(含合同资产)积压推高资产端,而有息负债刚性增长推高负债端。

隧道股份(75.80%)以最低资产负债率居首,财务结构最为稳健。中国交建、中国建筑虽杠杆率相对可控,但六年累计上升幅度分别达4.28和3.23个百分点。中国核建是唯一实现资产负债率趋势性下降的企业(-3.82pct),受益于核电工程业务高毛利及混合所有制改革引入权益资金。中国电建资产负债率79.59%已逼近国资委80%考核红线,在央企降杠杆考核压力下,后续股权融资诉求将显著增强。中国中冶六年累计上升6.20个百分点,增幅最大。

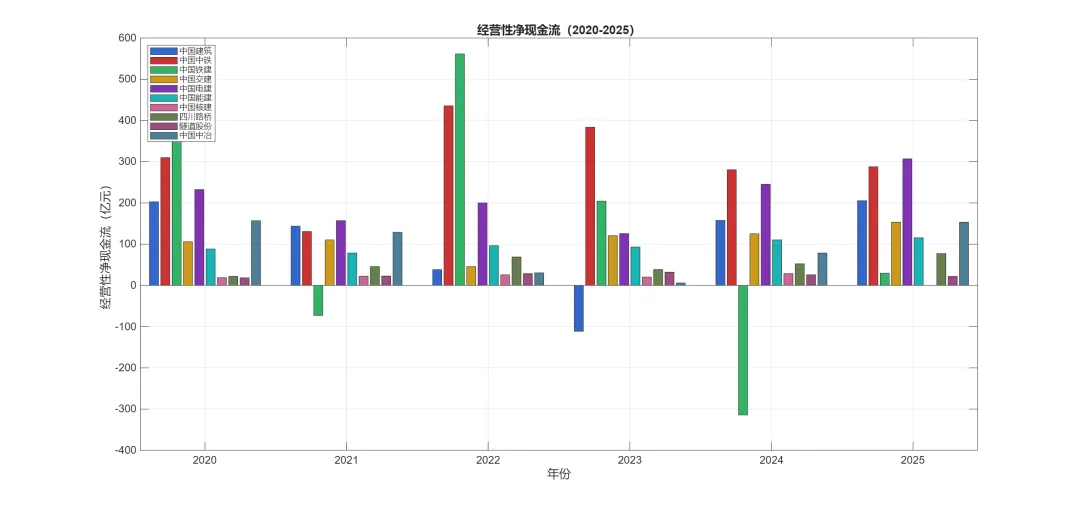

经营性净现金流:

经营性现金流是建筑企业生存的"血液"。样本企业合计经营性净现金流波动剧烈,2022年达到1,612亿元阶段性高点后,2023年急剧收缩至903亿元,2024年触底回升至947亿元,2025年进一步改善至约1,451亿元。现金流的改善主要受益于:①国资委将"营业现金比率"纳入央企考核指标体系;②地方政府专项债加速发行缓解了工程回款压力;③部分企业主动收缩低毛利、长账期的房建类业务。

2025年经营性净现金流前五名。中国铁建2025年经营现金流由-314亿元大幅转正至+29.6亿元,改善幅度超340亿元,是本年度现金流改善最显著的企业。中国电建经营现金流306.97亿元居首,与其新能源运营业务(风电/光伏电站)稳定贡献电费现金流入密切相关。中国中冶经营现金流增长95.2%,主要受益于资产剥离后聚焦冶金矿山核心主业。值得警惕的是,隧道股份2025年经营现金流同比下滑52.2%至21.92亿元,回款压力值得关注。

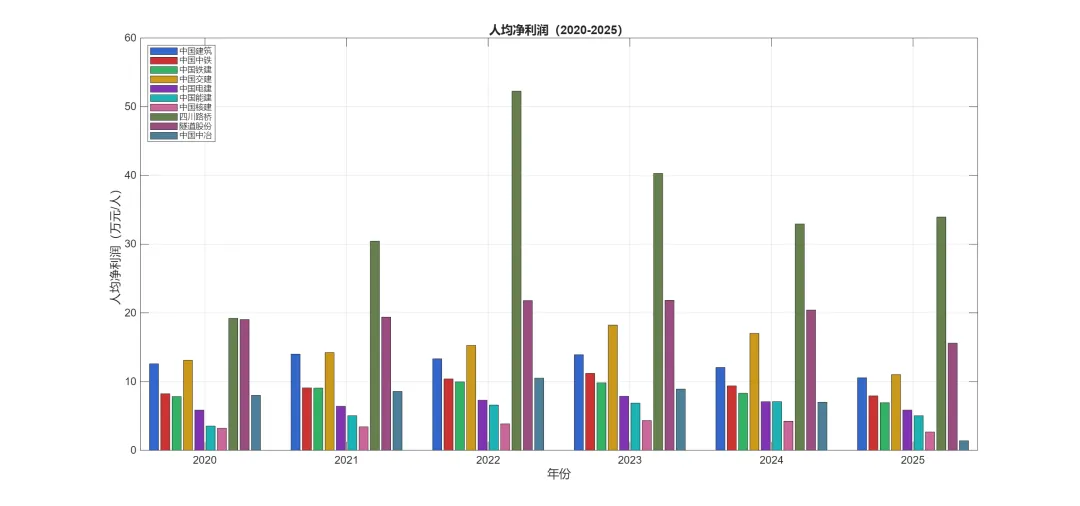

员工人数与人均净利润:

十家企业2025年末合计员工约152.4万人,较2020年的约151.2万人基本持平。行业整体处于"减员增效"阶段——央企通过自然减员、辅业剥离等方式压缩人员规模,而部分高增长企业(中国电建、中国核建)因业务扩张适度增员。2025年行业人均净利润约8.07万元/人,较2022年峰值12.10万元/人累计下降33.3%,反映"人效"的系统性下滑。 四川路桥以33.94万元/人的人均净利润遥遥领先,其"投资-建设-运营"一体化的商业模式(拥有多条收费高速公路特许经营权)使得人均效能显著优于纯施工类企业。隧道股份人均净利润15.59万元排名第二,但较2020年下降了18.1%。

中国建筑以10.55万元/人在央企阵营中表现最优。中国中冶人均净利润骤降至1.39万元,主要受一次性大额减值计提影响。中国能建人均净利润六年累计增长42.6%,是唯一实现正增长的央企。

企业分层评估:

第一梯队(全能旗舰)| 中国建筑 | 规模绝对领先,营收超两万亿;ROE维持8%+央企最优;现金流连续六年为正 |

第二梯队(行业主力)| 中国中铁、中国铁建、中国交建 | 营收万亿级,ROE已跌破7%;受铁路/公路/城轨投资放缓冲 击最大 |

第三梯队(转型先锋) | 中国电建、中国能建 | 新能源赛道驱动,营收保持正增长;盈利能力处于央企中游 |

第四梯队(专业龙头) | 四川路桥、隧道股份、中国核建 | 细分领域竞争壁垒高,ROE显著优于央企均值;规模较小但盈利质量好 |

风险关注 | 中国中冶 | 资产剥离后盈利基础大幅削弱,ROE仅1.0%,需关注后续核心主业复苏节奏 |

行业展望:

传统基建"存量时代"到来:铁路、公路、城轨等传统领域投资增速已系统性下移,相关企业需加速向绿色化、智能化、国际化转型。

新能源赛道仍是增量蓝海:抽水蓄能、光伏风电、核电等清洁能源投资维持高景气,中国电建、中国能建、中国核建将持续受益。

海外扩张成必选项:2025年各企业境外新签合同增速普遍高于境内10-20个百分点,国际化程度较高的中国交建(海外营收占比约22%)和中国中冶(海外新签首破千亿)具备先发优势。

现金流管理权重上升:在国资委"一利五率"考核体系下,营业现金比率已成为与利润总额同等重要的核心指标,预计2026年行业经营现金流将持续改善。

国改重组预期升温:建筑央企同业竞争问题突出,市场对专业化整合(如水利电力板块整合、冶金建设板块整合)存在 合理预期。

免责声明:

本报告基于各公司公开发布的年度报告及公开资讯编制,数据截取时间截至2026年5月。部分2025年细分指标(标注"~"或"含估算")为基于年报框架及行业趋势的合理推算,可能与公司年报精确数据存在小幅偏差。本报告仅作为行业研究参考,不构成任算")为基于年报框架及行业趋势的合理推算,可能与公司年报精确数据存在小幅偏差。

个人感受:

以上均为Claude通过数据分析和提示词撰写,包括免责声明。总的感受是人工智能正在飞速的发展,虽然很多暂时没法真正的落地,但也确实改变我们的生活,不得不惊叹能力的进化,如果有更准确的数据,会分析的更好。对于职工人数方面单纯依靠年报也许无法掌握具体的从业人员数量,国企人员构成很复杂,合同制、长派、短派,AI缺少准确的数据。从Claude视角下这个行业是寒冷的,新签合同额变少、利润减少,转型还是要依靠新基建、新能源、海外市场。以上都是AI和个人的所见,也许有很多幻觉,仅是对Claude的一次试用,仅供参考,更不作为投资的依据!