食品饮料行业:从自由现金流看行业复苏趋势

投资摘要:

一般来说,现金流比利润更早给出复苏信号,特别是在行业底部区域,现金流变化直接反映渠道回款、库存去化和企业扩张节奏。所以我们通过观察经营性净现金流和自由现金流的变化,去观察行业是否走出底部,以捕捉行业最早的复苏信号。

2026Q1现金流的变化,或是食品饮料行业结构性修复信号。2026Q1食品饮料行业经营性净现金流同比由2025Q4的-28.98%回升至+20.21%,自由现金流同比由-32.33%回升至+32.47%,2026Q1实现现金流双指标同步转正。合并2025Q4+2026Q1以剔除春节错期影响,行业经营性净现金流同比为-27.17%,自由现金流同比为-28.21%,结合2026Q1现金流表现,说明行业处在“现金流边际修复”阶段。

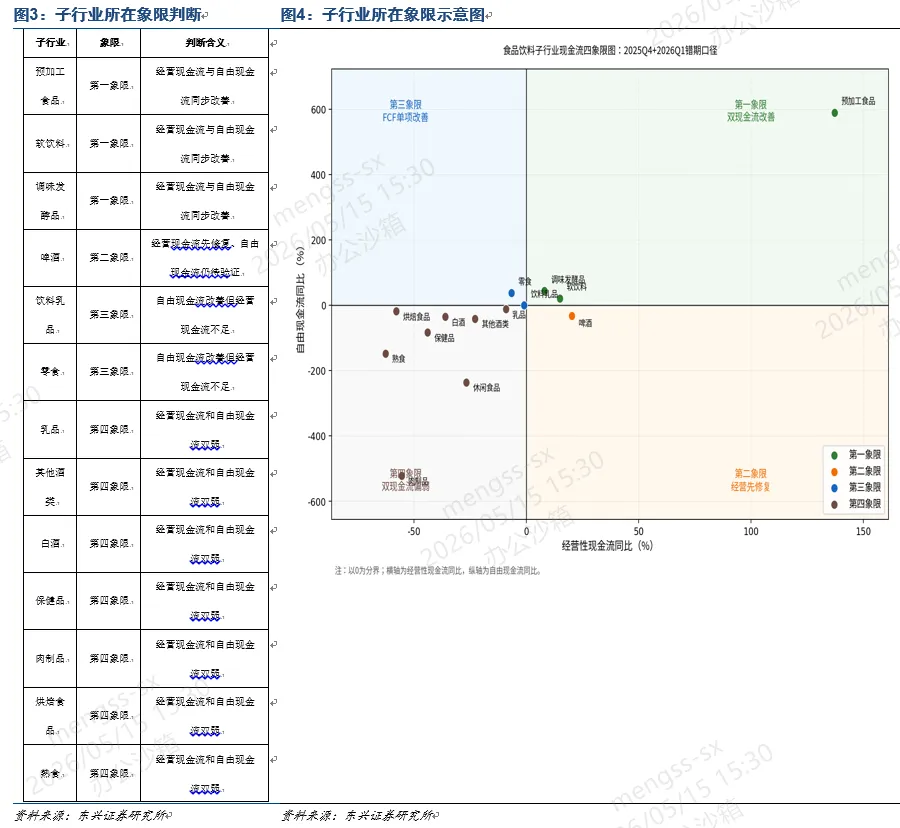

基于自由现金流变化,本报告采用“现金流四象限”筛选食品饮料子版块的复苏强弱。根据四象限分析框架,预加工食品是第一象限中最清晰的方向,调味品行业在2025Q4+2026Q1错期口径下,经营性净现金流和自由现金流同比双增,也放到第一象限去观察。啤酒错期口径下自由现金流为负,把啤酒放到第二象限去观察。休闲零食错期口径下经营性净现金流同比为负,自由现金流同比为正,放到第三象限去观察。白酒错期口径下,经营性净现金流和自由现金流为负,仍处于出清和筑底阶段,放到第四象限去观察。

综合来看,B端与C端分化是2026Q1食品饮料行业最重要的复苏结构特征。预加工食品现金流高增长与零食、保健品等部分C端品类现金流压力形成对比,说明当前复苏更多来自餐饮供应链修复、连锁餐饮扩张和渠道补库。这一趋势与食品饮料上市公司中餐饮及B端业务增速较快一致。结构上预加工食品、啤酒、软饮料、零食和调味发酵品的部分现金流指标已率先改善;白酒、肉制品、乳品、烘焙食品、熟食等仍受到行业周期、资本开支或基数扰动影响。

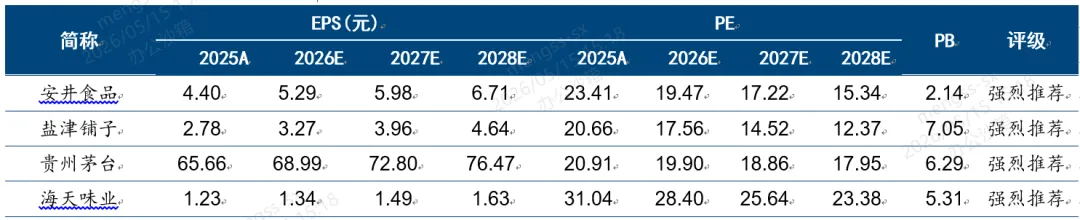

投资策略:我们认为,行业总量仍在磨底,但结构性修复已经出现,修复主线优先指向餐饮链和B端供应链。建议优先关注现金流修复强的预加工食品、啤酒和调味品龙头。对零食、保健品等C端竞争较强板块,等待经营性现金流、现金流质量与利润端形成共振。重点推荐安井食品、盐津铺子、贵州茅台等企业。

风险提示:宏观经济复苏不及预期,餐饮需求恢复不及预期,食品饮料行业上市公司业绩恢复不及预期等。

行业重点公司盈利预测和评级

01

我们的观点

一般来说,现金流比利润更早给出复苏信号,特别是在行业底部区域,现金流变化直接反映渠道回款、库存去化和企业扩张节奏。所以我们通过观察经营性净现金流和自由现金流的变化,去观察行业是否走出底部,以捕捉行业最早的复苏信号。

2026Q1现金流的变化,或是食品饮料行业结构性修复信号。2026Q1食品饮料行业经营性净现金流同比由2025Q4的-28.98%回升至+20.21%,自由现金流同比由-32.33%回升至+32.47%,2026Q1实现现金流双指标同步转正。合并2025Q4+2026Q1以剔除春节错期影响,行业经营性净现金流同比为-27.17%,自由现金流同比为-28.21%,结合2026Q1现金流表现,说明行业处在“现金流边际修复”阶段。

基于自由现金流变化,本报告采用“现金流四象限”筛选食品饮料子版块的复苏强弱。根据四象限分析框架,预加工食品是第一象限中最清晰的方向,调味品行业在2025Q4+2026Q1错期口径下,经营性净现金流和自由现金流同比双增,也放到第一象限去观察。啤酒错期口径下自由现金流为负,把啤酒放到第二象限去观察。休闲零食错期口径下经营性净现金流同比为负,自由现金流同比为正,放到第三象限去观察。白酒错期口径下,经营性净现金流和自由现金流为负,仍处于出清和筑底阶段,放到第四象限去观察。

综合来看,B端与C端分化是2026Q1食品饮料行业最重要的复苏结构特征。预加工食品现金流高增长与零食、保健品等部分C端品类现金流压力形成对比,说明当前复苏更多来自餐饮供应链修复、连锁餐饮扩张和渠道补库。这一趋势与食品饮料上市公司中餐饮及B端业务增速较快一致。结构上预加工食品、啤酒、软饮料、零食和调味发酵品的部分现金流指标已率先改善;白酒、肉制品、乳品、烘焙食品、熟食等仍受到行业周期、资本开支或基数扰动影响。

我们认为,行业总量仍在磨底,但结构性修复已经出现,修复主线优先指向餐饮链和B端供应链。建议优先关注现金流修复强的预加工食品、啤酒和调味品龙头,对零食、保健品等C端竞争较强板块,等待经营性现金流、现金流质量与利润端形成共振。重点推荐安井食品、盐津铺子、贵州茅台等企业。

02

从自由现金流看行业复苏

2.1 现金流双指标转正

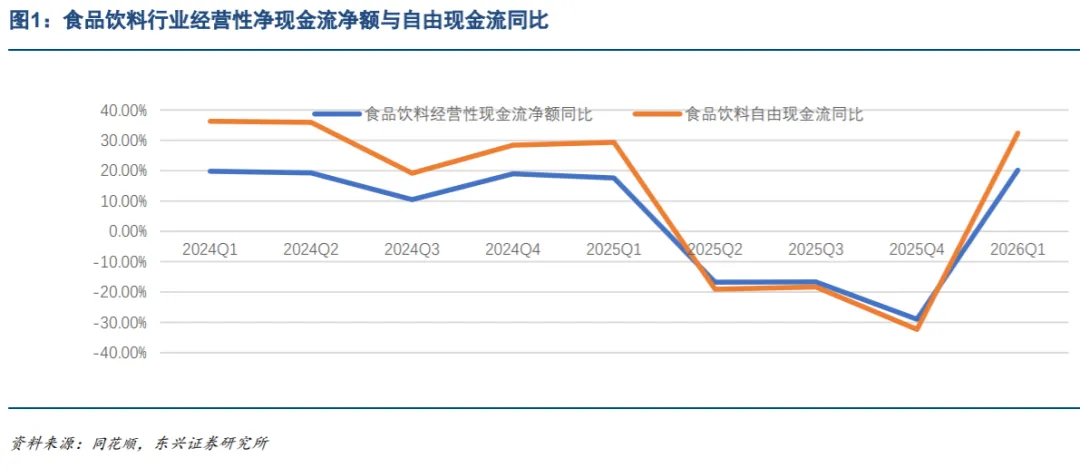

2024年以来,食品饮料行业自由现金流和经营性净现金流一度呈逐季改善趋势(图1),但在2025年Q2起普遍下行,到2025Q4自由现金流同比下跌32.33%,经营性净现金流同比下跌28.98%,行业现金端压力加大。进入2026Q1,伴随消费场景修复、渠道库存去化和成本端压力缓解,经营性净现金流同比增长20.21%,自由现金流同比增长32.47%,两个核心现金流指标的同步转正。

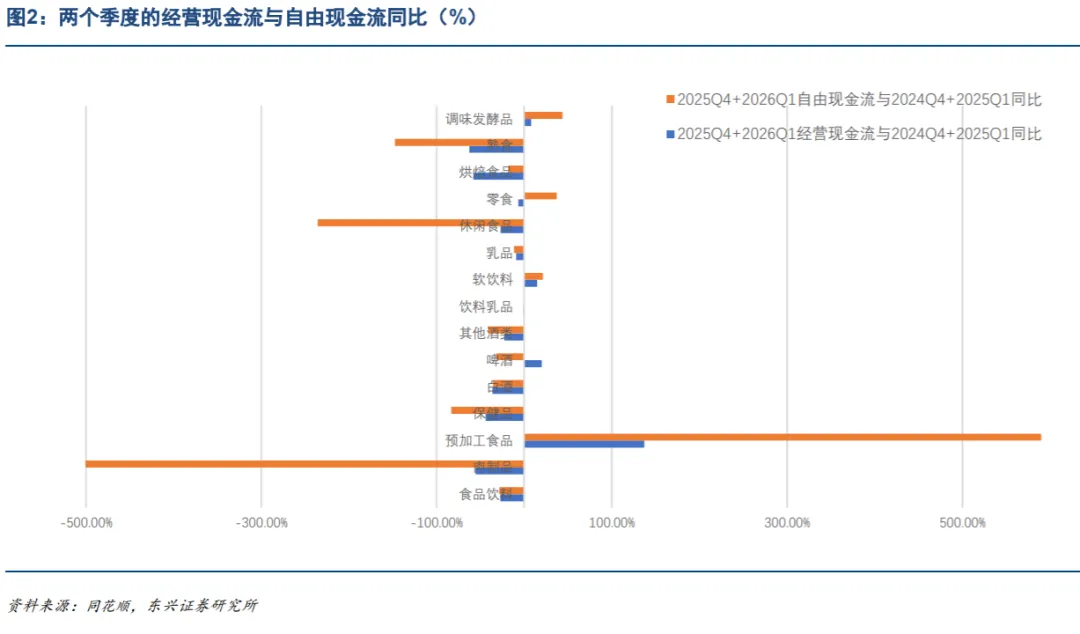

春节一般是食品饮料重要的消费时间和消费场景,所以春节所在的月份往往会对食品饮料企业业绩有很大的影响。比如25年春节较早,使得大量备货集中在24年12月份,而26年春节使得渠道备货集中在26年1月。所以为了去除春节错期的影响,我们将2025Q4+2026Q1与上年同期做比较(图2),食品饮料行业经营性净现金流同比仍为-27.17%,自由现金流同比仍为-28.21%,这说明Q1的快速改善是底部区域的边际修复。

对于食品饮料行业整体在2026Q1现金流指标的强势转正,但是在错期的比较中,尚还在负增长区间的情况,我们并不悲观,结合当前宏观经济逐季向好的趋势,判断食品饮料行业2026Q1现金流双指标的强势转正一方面有基数原因,一方面是需求转好带来的现金流好转,在行业底部是判断行业是否复苏非常值得关注的信号。

2.2 复苏呈现分化

从子行业来看,不同板块呈现出不同的复苏进度。结合图2的两季度错期口径,预加工食品、啤酒、软饮料、零食和调味发酵品的部分现金流指标已率先改善;白酒、肉制品、乳品、烘焙食品、熟食等仍受到行业周期、资本开支或基数扰动影响。行业总量仍在磨底,但结构性修复已经出现,修复主线优先指向餐饮链和B端供应链。

基于自由现金流变化,本报告采用“现金流四象限”筛选食品饮料复苏方向。第一象限是企业净现金流与自由现金流双正的子行业;第二象限是企业净现金流先修复但自由现金流受扰动的子行业;第三象限是自由现金流改善但企业净现金流未改善的子行业;第四象限是企业经营性净现金流和自由现金流双弱的子行业,等待经营质量改善。

根据四象限分析框架,预加工食品是第一象限中最清晰的方向,在这一分类中,主要集中了速冻食品企业。2026Q1预加工食品经营性净现金流同比+79.02%,自由现金流同比+354.21%,经营性现金流同比-净利润同比+53.87pct。餐饮场景恢复、渠道库存去化和行业竞争趋缓,是该板块现金流率先改善的主要逻辑。

调味品行业2026Q1经营性净现金流同比-172.11%、自由现金流同比-66.99%,2026Q1现金流变化并不积极,但是如果从2025Q4+2026Q1错期口径下,经营性净现金流和自由现金流同比+7.97%和+43.78%,呈现健康的现金流趋势。餐饮产业链中,调味品是仅次于速冻食品复苏的环节,在近几个月中餐饮端和C端均呈现积极的变化。所以我们也把调味品放到第一象限去观察。

啤酒行业2026Q1经营性净现金流同比+32.39%,自由现金流同比+48.17%,经营性净现金流同比-净利润同比+27.52pct,单季现金流修复质量较高。啤酒与餐饮、夜场、聚饮等场景高度相关,Q1现金流改善说明渠道备货和渠道回款已有积极变化。

白酒2026Q1经营性净现金流同比+10.43%,自由现金流同比+16.77%,经营性净现金流同比-净利润同比+12.11pct。但是从2025Q4+2026Q1错期口径下来看,白酒的经营性净现金流和自由现金流为负,仍处于出清和筑底阶段,收入端压力未完全解除,但现金流端已有边际改善,说明渠道压货放缓、经销商回款压力缓释和龙头企业控费用开始体现,把白酒放到第四象限去观察。

休闲零食2026Q1经营性净现金流同比-11.25%,自由现金流同比-16.31%,但是在2025Q4+2026Q1错期口径下经营性净现金流同比-6.6%,自由现金流同比+37.36%,自由现金流呈现积极变化,所以把休闲零食放到第三象限去观察。

值得注意的是,部分子行业在自由现金流指标上出现了极端值。例如乳品行业的自由现金流同比为 -817.41%,肉制品为 -108.15%。这通常意味着这些行业在2026Q1虽然有经营性现金流入,但伴随着大额的资本开支(如设备更新、产能扩建)或大额的短期债务偿还,导致自由现金流出现负向剧烈波动。

2.3 去掉噪声

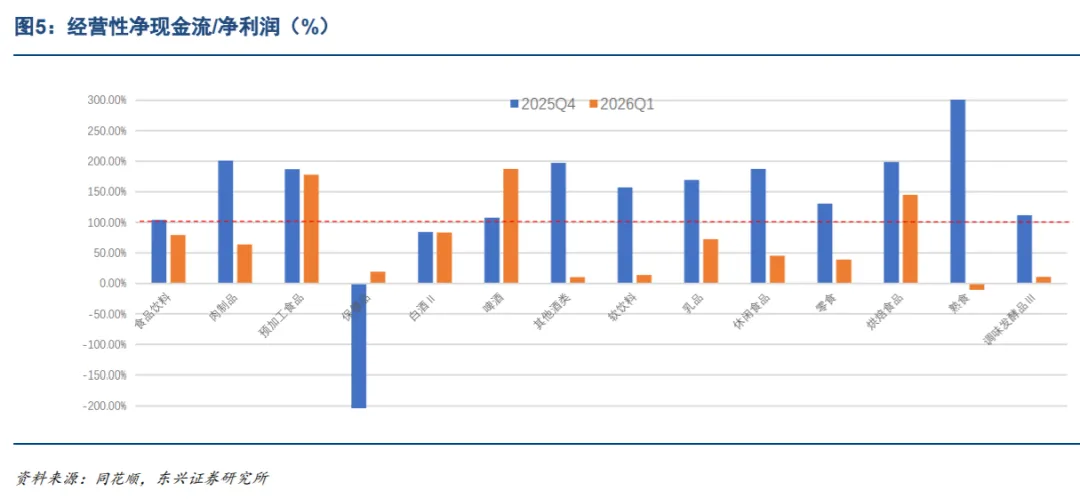

自由现金流同比变化的优点是能够观察企业真实现金支配能力,但在子行业层面也容易被低基数、资本开支节奏、营运资本波动放大。所以我们增加经营性净现金流/净利润和CAPEX贡献率两个验证指标。其一是经营性净现金流/净利润,用来判断利润是否真正转化为现金;其二是资本开支变化和CAPEX贡献率变化,用来判断自由现金流改善是否主要来自资本开支收缩。只有经营回款改善与资本支出改善同时出现,现金流修复才更具持续性。

一般来说,当经营性净现金流/净利润<1时,说明利润中可能存在较多应收账款、存货占用或费用确认差异,利润向现金流的转化尚不充分。2026Q1行业经营性净现金流/净利润为0.79倍,低于2025Q4的1.04倍,意味着单季利润现金转化尚未全面恢复。

子行业中,预加工食品、啤酒和烘焙食品的现金流质量明显优于行业均值,2026Q1经营性净现金流/净利润分别为1.78倍、1.88倍和1.45倍,说明利润实现与现金回款匹配度较高。相反,其他酒类、软饮料、调味发酵品、熟食等低于0.2倍或为负,说明其利润端改善暂未充分转化为现金流,仍需要后续回款、库存等数据验证。

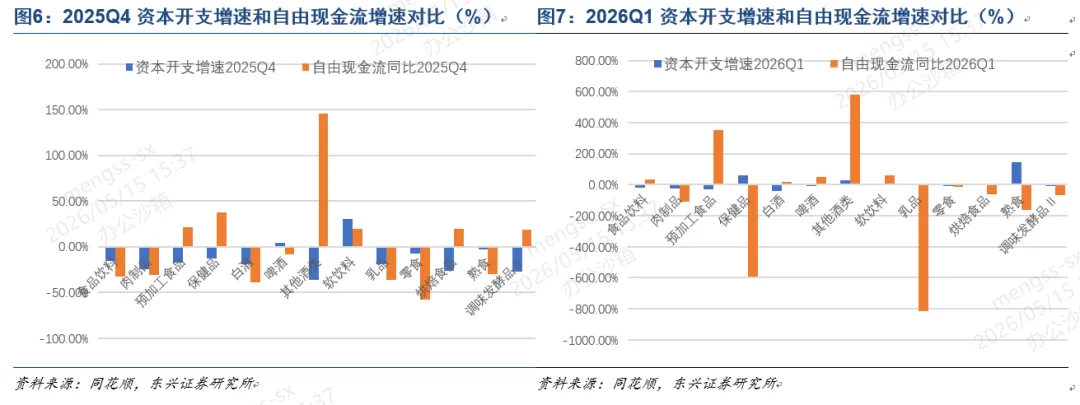

自由现金流改善不是单一的“利润回暖”,而是经营回款修复和资本开支收缩共同作用的结果。一方面需要看行业资本开支的同比变化,另一方面需要通过CAPEX变动对自由现金流的边际贡献率来判断:如果自由现金流改善主要来自CAPEX收缩,说明企业在扩张节奏上趋于谨慎;如果经营性现金流也同步改善,则说明行业真实回款能力在修复。

图6和图7显示,食品饮料行业2025Q4资本开支同比与自由现金流同比均处于负增长区间,2026Q1资本开支继续下滑,而自由现金流整体转为正增长。这一组合说明行业正在从“扩张优先”转向“现金回收优先”。但子行业差异较大:白酒、预加工食品、啤酒等板块资本开支收缩与自由现金流改善较为匹配;乳品、肉制品、熟食等板块自由现金流波动更大。

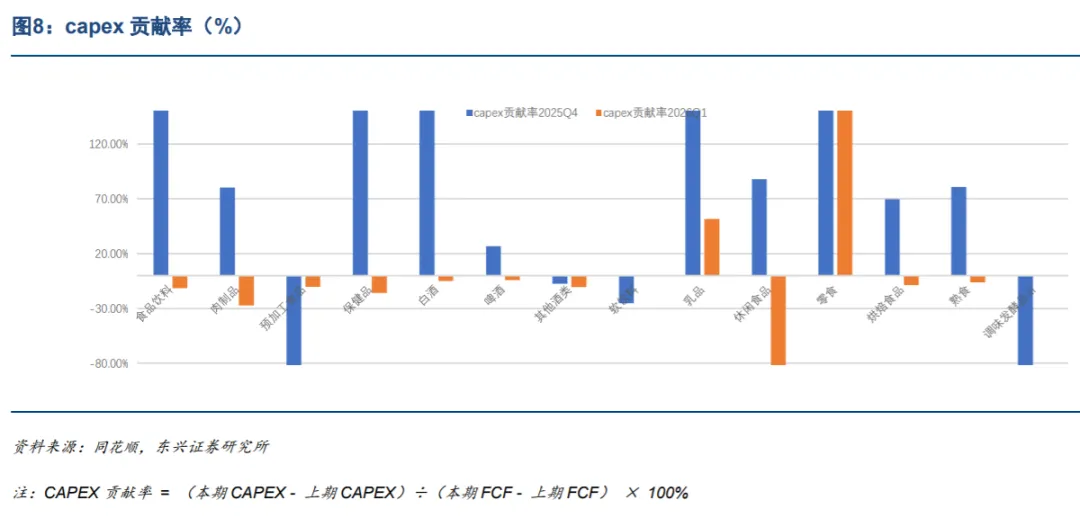

从子行业来看,CAPEX贡献率进一步验证了现金流改善的来源。我们用CAPEX贡献率 = (本期CAPEX - 上期CAPEX)÷(本期FCF - 上期FCF) × 100% 这个公司来计算CAPEX贡献率,一般当计算结果<30%时,自由现金流改善源于经营性现金流增长,更可持续。

通过计算,2026Q1食品饮料行业整体CAPEX贡献率为-0.12,表明行业自由现金流修复并非完全依靠资本开支压降,经营性回款改善同样重要。预加工食品、白酒、啤酒的CAPEX贡献率均为小幅负值,说明自由现金流改善更多来自经营现金流修复;而乳品、零食等板块CAPEX贡献率波动较大,说明自由现金流变化中仍包含较强的资本开支和节奏性因素。

03

宏观需求结构性复苏趋势显现

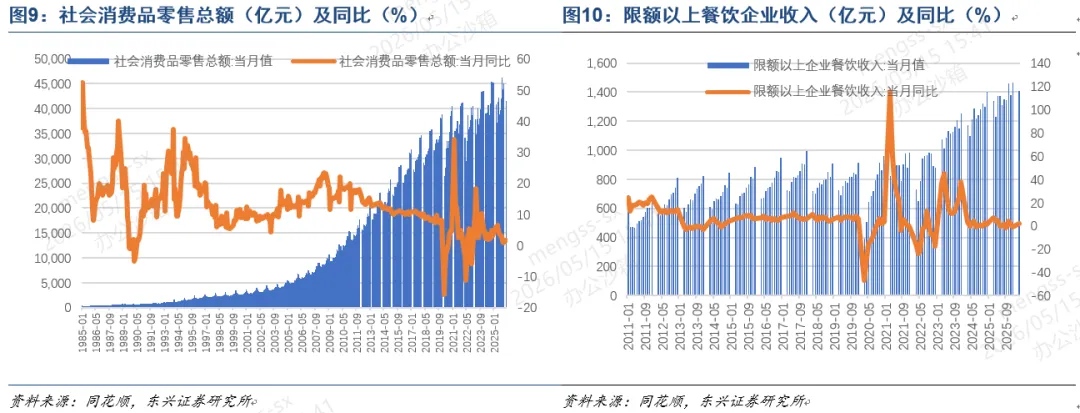

宏观层面,2026Q1消费处于温和修复阶段,与食品饮料行业2026Q1现金流变化趋势一致。根据商务部统计数据2026Q1社会消费品零售总额12.8万亿元,同比增长2.4%,同比增速仍处于温和区间。限额以上餐饮企业收入增长2%。这一宏观背景与预加工食品、啤酒等餐饮链子行业现金流率先修复的方向一致:终端餐饮需求并非强复苏,但足以带动供应链补库、渠道回款和库存去化先于C端零售全面改善。

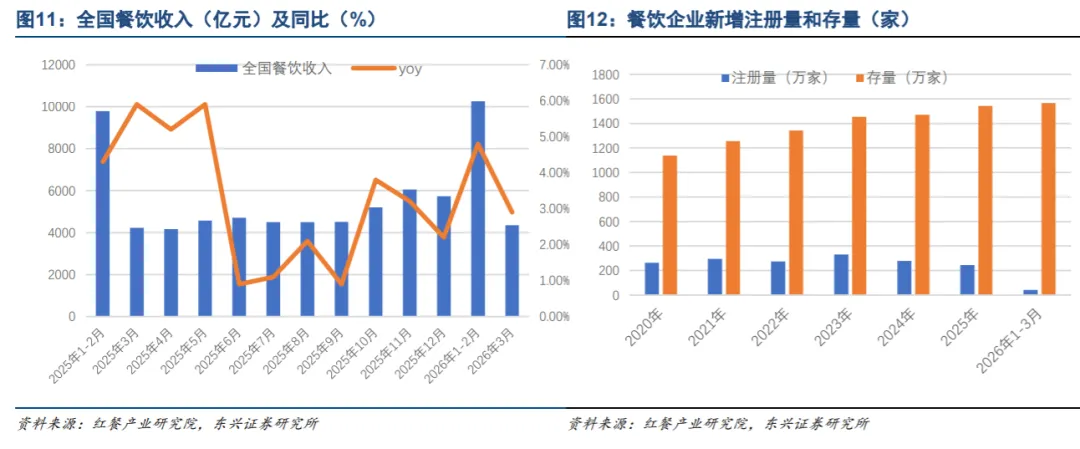

从餐饮企业新注册数量和存量数量也看出餐饮行业整体复苏的趋势,春节前后注册和注销均出现高峰,说明餐饮经营主体仍在动态出清和更新。年度数据中,餐饮相关企业存量由2020年的约1138万家提升至2025年的约1543万家,2026年1-3月进一步升至约1566万家,这意味着餐饮供给端仍在扩容,但行业竞争也更趋存量化。

B端与C端分化是2026Q1食品饮料行业最重要的复苏结构特征。预加工食品现金流高增长与零食、保健品等部分C端品类现金流压力形成对比,说明当前复苏更多来自餐饮供应链修复、连锁餐饮扩张和渠道补库。这一趋势与食品饮料上市公司中餐饮及B端业务增速较快一致。譬如,安井食品2026Q1传统经销商渠道(核心面向餐饮B端)同比增长30.54%,特通直营渠道同比增长22.10%。以大B端客户为主的千味央厨2026Q1实现营业收入5.83亿元,同比增长23.83%;归母净利润2260.29万元,同比增长5.40%。

04

投资建议

从自由现金流变化角度,2026Q1食品饮料不同子板块呈现出不同的复苏进度,B端与C端分化是最重要的复苏结构特征。我们认为,行业总量仍在磨底,但结构性修复已经出现,修复主线优先指向餐饮链和B端供应链。

建议优先关注现金流修复明显的预加工食品、啤酒和调味品龙头。对零食、白酒、保健品等C端竞争较强板块,等待经营性现金流、现金流质量与利润端形成共振。重点推荐安井食品、盐津铺子、贵州茅台等企业。

05

风险提示

宏观经济复苏不及预期,餐饮需求恢复不及预期,食品饮料行业上市公司业绩恢复不及预期等。

相关汇报汇总

免责声明

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接受订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司客户。因本资料暂时无法设置访问限制,若您并非东兴证券客户中的专业投资者,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

本订阅号不是东兴证券研究报告发布平台,本订阅号所载研究报告均来自于东兴证券研究所已正式发布的研究报告。为避免订阅者因缺乏对完整报告的了解而对其中关键假设、评级和目标价产生误解,提请订阅者查看本公司已发布的完整报告,仔细阅读其所附各项声明、信息披露、风险提示和行业评级。

本账号内容并非投资决策服务,在任何情况下都不构成对接收本账号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本账号内容做出的任何决策以及所引致的任何损失与本公司或相关作者无关。 订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。