不少保诚投保人都有普遍困扰:持有保单近十年迟迟无法回本,网上相关吐槽屡见不鲜。随着保诚2025年最新财报正式落地,很多人好奇,持续低迷的分红表现是否迎来转机。

本文站在普通投保人视角,拆解财报四大核心关键数据,客观剖析保诚当下分红真实潜力,帮大家理性判断后续收益走势。

首先看市场热议的投资收益数据。

2025年保诚投资回报达162.6亿美元,较2024年大增103.6亿美元,总资产攀升至2121亿美元,收益规模大幅攀升,让不少投资者认为保诚投资能力实现质变。

但从财会逻辑来看,这笔高额收益并非实打实落袋现金,也不是投资策略升级带来的超额收益。

其中包含大量公允价值变动、账面浮盈、资产重估与利率波动带来的账面增值。

追溯根源,2022年美联储激进加息引发全球股债双杀,保诚偏激进的投资风格导致账面大幅回撤,直接拖累后续分红表现。

2025年的收益暴涨,只是市场周期修复带来的估值回弹,是行业普涨红利,并非保诚自身投资能力突变,只能说明此前亏损大坑正在回填,切勿盲目乐观。

其次是极易被误解的开支数据。

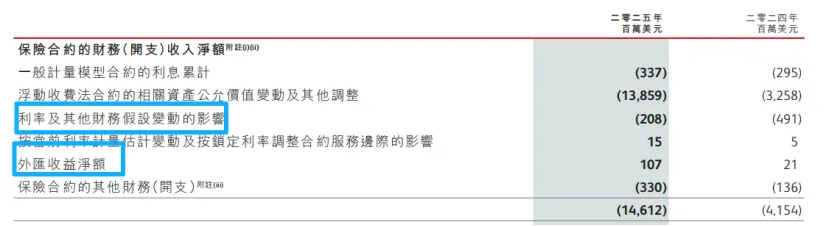

2025年保诚保险合约财务开支净额146.1亿美元,同比暴涨3.5倍,多数人误以为开支激增是经营利空。

但保险行业财报逻辑特殊,保诚作为代客资产管理机构,资产升值后,未来需要兑付给投保人的权益负债会同步增加,这笔开支正是客户未来分红权益的账面计提。

开支大幅增长,意味着未来可用于分红的储备弹药持续增厚。

需要注意的是,该数据包含折现率、时间价值、负债重估等账面调整,仅代表未来分红潜力,并非当期需要兑付的现金红利。

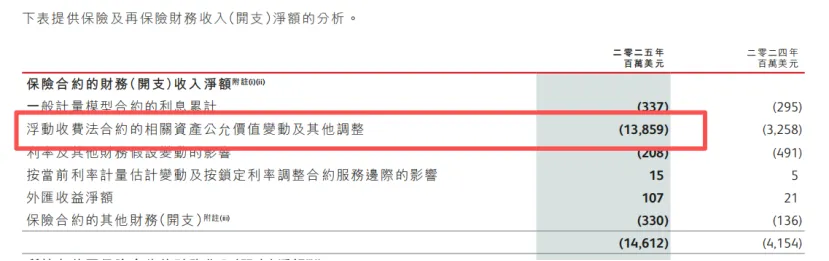

第三组核心数据是VFA合约资产调整,也是直接关联分红的关键指标。

2025年保诚VFA浮动收费法资产调整金额达138.5亿美元,远高于2024年的32亿美元。

保诚绝大多数分红险均采用VFA模型,核心是保险公司代客户管理资产,资产涨跌直接对应客户权益。

该数据大幅修复,意味着2022年以来的资产亏损缺口已基本填平。

但必须厘清关键逻辑:底层资产浮盈不等于已实现收益,更不代表当期分红会暴涨。

分红险自带长期平滑机制,不会随市场波动大幅涨跌,超额浮盈会纳入分红储备,用于对冲未来市场风险、保障长期收益稳定,因此很难出现分红爆发式增长的行情。

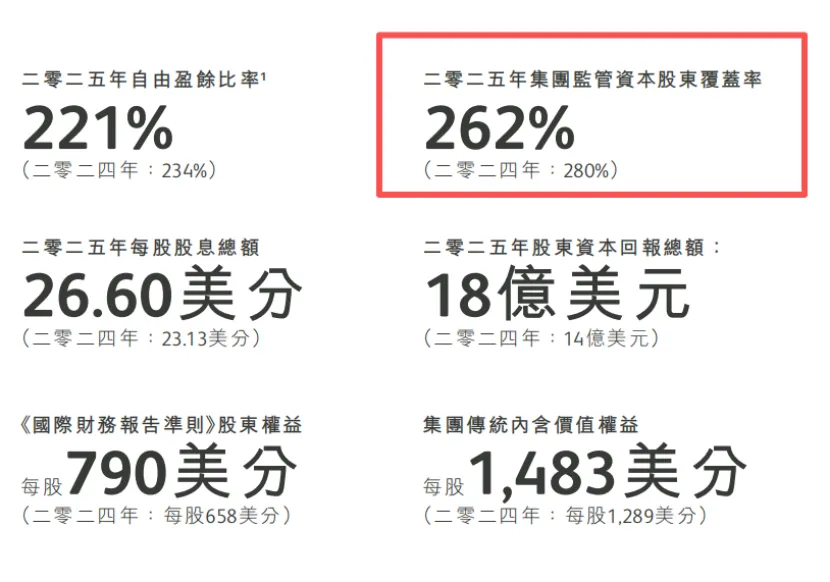

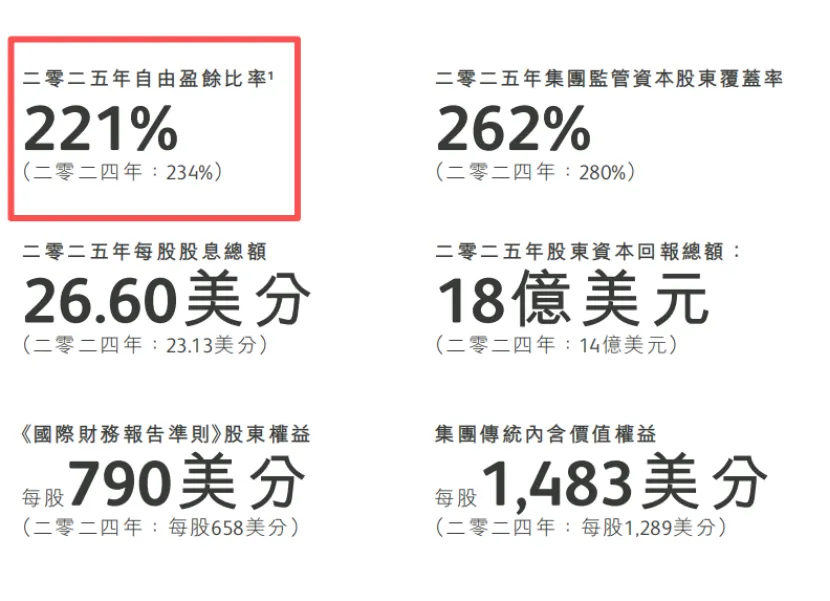

最后看资本安全垫数据,决定分红长期稳定性。

2025年保诚集团资本覆盖率达262%,远超监管要求,即便参考2024年底香港地区239%的偿付能力数据,风险抵御能力依旧十分扎实。

同时公司自由盈余率221%,经营自由盈余同比增长15%,充足的闲置资金,让保诚在市场下行周期有能力补贴分红,避免客户收益大幅缩水。

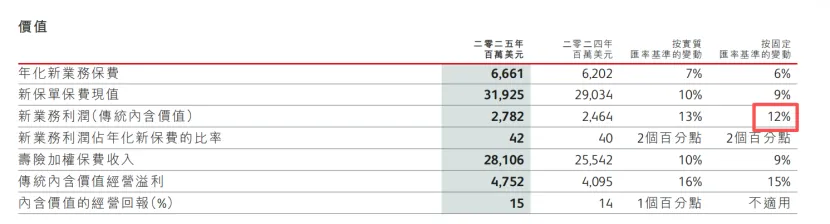

此外,香港新业务利润同比增长12%,业务结构健康,无低价恶性竞争,保障了长期经营与分红的可持续性。

综合整套财报数据可以看出,2025年保诚基本面显著回暖,底层资产修复到位,资本安全垫厚实,现金流与业务质量稳步提升,彻底终结了分红持续恶化的趋势。但对于投保人最关心的分红实现率,仍需理性看待。

受分红平滑机制、储备金计提规则影响,短期很难出现跨越式反弹。

简言之,保诚分红已触底回暖,长期稳定性大幅提升,值得期待,但切勿抱有短期暴涨的过高预期,最终收益仍需以官方披露的分红实现率为准。

感兴趣的小伙伴可以添加(微信:HK-baoxian)

欢迎扫描下方二维码关注港澳险一点通。

港澳险一点通

专注港险逾10年,一站式港险服务

|储蓄险|寿险|重疾险|高端医疗险|

|养老规划|家庭保单|传承规划|

|需求分析|配置思路|方案落地|

|赴港投保|赴港开户|售后理赔|

E

N

D