2026年Q1,小米集团总收入为991.4亿元人民币,同比下降10.9%;经调整净利润为60.7亿元人民币,同比大幅下滑43.1%。这份看似遇冷的财报背后,实则是小米在核心零部件成本暴涨与巨额AI底层投入的双重夹击下,进行的一场极具战略定力的抗压测试。

宏观困境下的利润承压与结构优化

任何脱离宏观环境谈企业经营的行为都是耍流氓。2026年第一季度,全球经济的地缘不确定性以及核心大宗商品、存储器件价格的大幅上涨,构成了所有硬件制造企业无法逃避的系统性逆风。在这一背景下,小米的四大核心业务线呈现出了显著的“冰与火”交织态势。

▍智能手机:销量倒退与高端化突围

销量与毛利的双杀:2026年第一季度,小米智能手机出货量为3380万台,同比下降19.2%。与之对应,智能手机业务收入为442.7亿元人民币,同比下降12.5%。更触及核心利润的是,由于核心零部件(尤其是存储与芯片)价格的大幅上涨以及中国大陆市场竞争的加剧,智能手机业务的毛利率从2025年Q1的12.4%骤降至本季度的10.1%。

ASP的逆势突破:在极其恶劣的成本环境下,小米做出了艰难但正确的选择——优化产品矩阵,主动减少中低端智能手机的出货量。这一断腕之举换来的是智能手机平均售价(ASP)同比上涨8.2%,达到创历史新高的1310.1元人民币。在中国大陆地区,高端智能手机销量在整体智能手机销量中的占比达到了23.5%。

表面上看,相比2025年27.1%的比例,当前高端机型的份额确实出现了下滑。在主动缩减低端机销量的前提下,高端占比不升反降,这是否意味着高端盘子的萎缩速度快于低端?逻辑上并非如此。如果高端领跌,整体ASP的逆势上涨将成为悖论。真正合理的推演是销售结构发生了跨地域分化:要么是海外高端机型销量抬升,要么是海外低端机型的出清速度远超国内市场。

然而,ASP的提升并未带来利润率的改善,毛利率反而呈现下滑态势。手机单价虽然卖高了,但终究是为上游作嫁衣。在BOM成本的上行周期中,成本压力直接击穿并侵蚀了小米的毛利防线,这也暴露出其在面临供应链涨价时,依然缺乏向终端消费者转嫁成本的定价权与腾挪空间。

▍IoT与生活消费产品:补贴退坡的阵痛

IoT这部分的营收遭遇了重创,2026年Q1收入为246.8亿元人民币,同比大幅下滑23.7%。财报直言不讳地指出,这主要是由于国家补贴退坡导致中国大陆收入减少。大宗消费在失去政策刺激后的疲软,在小米的财报上体现得淋漓尽致。

然而,面对营收下滑,小米遵循了利润为先的策略,积极优化销售策略并拓展境外渠道。最终,IoT与生活消费产品的毛利率不仅没有崩溃,反而保持在25.2%的健康水平,环比甚至提升了5.1个百分点。

▍互联网服务:全盘最稳健的现金基本盘

在硬件业务承受重压时,互联网服务依然扮演着定海神针的角色。本季度互联网服务收入达到94.7亿元人民币,同比增长4.3%。

其毛利率高达76.1%,广告业务收入更是同比增长7.8%,达到71亿元人民币。这背后是小米极其庞大且持续增长的用户基数在支撑:截至2026年3月,全球月活跃用户数达到7.46亿,同比增长3.8%。这块业务是小米目前最符合轻资产、高毛利、宽护城河特征的资产。

▍智能电动汽车:逆势增长,但利润空间受挤压

汽车业务是目前全盘为数不多的增量引擎。2026年Q1,智能电动汽车及AI等创新业务分部收入达到198.6亿元人民币,同比增长6.9%。其中,新车交付量达到80856辆,同比增长6.6%。

但汽车业务同样面临宏观层面的压力。受车辆购置税补贴政策变化以及现车销售结构的影响,智能电动汽车的ASP同比下降1.3%至235116元人民币。同时,核心零部件价格上涨也导致该分部的毛利率从2025年Q1的23.2%下降至本季度的20.1%。

总体来看,小米的基本面在Q1经受了极为严苛的考验。上游供应链成本的激增与下游消费端(特别是受国补退坡影响的国内大宗消费)的疲软,直接压缩了硬件制造的利润空间。

创新业务由正转负,重仓AI的战略定力

财报中极为刺眼的一个数据是:2026年第一季度,智能电动汽车及AI等创新业务分部录得经营亏损31亿元人民币。

市场上的浅层误解往往会将此归咎于造车业务是个无底洞,拖累了集团整体利润。但如果你仔细拆解财报的费用明细,就会发现这种论调的肤浅。真正让这部分业务利润转负的,是小米在底层核心技术与AI基础设施上不计成本的疯狂投入(疯狂投入是相对于自身而言)。

研发费用的高增长:本季度,小米的研发开支高达89.5亿元人民币,同比大幅增长33.4%。财报明确指出,这主要是由于与智能电动汽车及AI等创新业务相关的研发开支增加所致。

资本开支的扩张:本季度资本开支约为33亿元人民币,同比增长20.0%。

人才密度的提升:截至2026年3月31日,小米研发人员数创历史新高,达到26048人。

透过这组数据,小米当下的商业逻辑已经比较清晰:并非单纯推进智能汽车的销售,而是将智能手机与IoT业务积累的自由现金流,持续投入到AI与底层核心技术的长期布局中。当期这31亿元的经营亏损,在某种程度上,可以视作面向未来的资本性支出在利润表上的费用化体现。在核心器件涨价与行业竞争加剧的客观环境下,公司并未通过缩减研发来美化短期利润表,而是维持了既定的技术投入节奏。支撑这一战略定力的,是资产负债表上2206亿元现金储备所提供的财务安全垫。

汽车非终局:物理世界全生态的宏大叙事

在小米的商业逻辑中,智能电动汽车绝不是其业务的终局。如果你把小米简单估值成一家造车新势力,那就完全偏离了其商业模式的内核。

汽车,仅仅是小米人车家全生态战略中,补齐物理空间移动属性的最后一块、也是体量最大的一块拼图。小米真正的终局野心,是构建一个被AI全面接管和赋能的物理世界全生态。

这并非一句空洞的口号,财报中密集披露的AI技术落地细节,正在印证这一叙事:

AI基座的开源与心智占领:2026年4月,小米发布了Xiaomi MiMo-V2.5系列大模型,并在Agent(智能体)能力上达到全球顶尖水准。更为关键的是,小米在4月28日正式开源了该系列模型,采用MIT协议,支持商用推理部署与二次训练。开源不仅是技术自信的展现,更是为了降低行业门槛,迅速抢占开发者生态与用户心智。

跨端中枢的彻底打通:硬件生态最怕的是各自为战的信息孤岛。小米开启了PC和有屏音箱版Xiaomi miClaw的小范围封测,使其支持手机、平板、PC和有屏音箱等多终端。同时,Xiaomi miClaw成为国内首批通过中国信通院权威评测的手机端智能体。这意味着AI不再是寄生在单一设备里的语音助手,而是贯穿用户所有硬件的底层神经中枢。

探索物理智能的边界:小米发布并开源了具身模型Xiaomi-Robotics-0真机后训练全流程。从智能手机到智能汽车,再到机器人,小米正在试图将所有能够改变物理世界的终端节点,全部纳入其AI计算体系之下。

由此可见,小米不遗余力地打通底层硬件层,是为了让AI获得最丰富的物理世界数据(从用户的起居、出行到工作),反过来再用AI去重塑硬件的交互体验。这种硬件+AI的双飞轮效应,才是小米寄希望于打破传统制造业天花板的武器。

生态变现困局与短期估值重估

价值投资的理念是买股票就是买企业,而企业的价值取决于其未来自由现金流的折现。

AI虽然能在逻辑上赋能全生态,但目前围绕硬件+AI的商业变现手段依然十分模糊,这一宏大叙事尚未在财报的利润表上被彻底证实。我们将面临一个严峻的变现困局,这也是决定小米未来能否实现估值跃迁的核心考题。

未来破局的两大核心验证指标在于服务层和硬件层。

▍服务层:AI能否创造订阅制的变现奇迹?

当前,小米高达76.1%毛利率的互联网服务,其核心支柱依然是极其传统的广告业务(占互联网总收入约75%)。这种模式本质上依然是流量贩卖。

类似miClaw这样的AI智能体,能否为用户带来断代式的体验升级?这种升级是否强大到足以打破用户长期以来对互联网工具免费使用的习惯,让他们心甘情愿为高级AI服务支付按月订阅费?如果AI仅仅停留在更聪明的语音助手,而无法直接向C端收取真金白银的SaaS服务费,那么巨额的AI研发投入(单季近90亿元)将迟迟无法在利润端形成闭环。

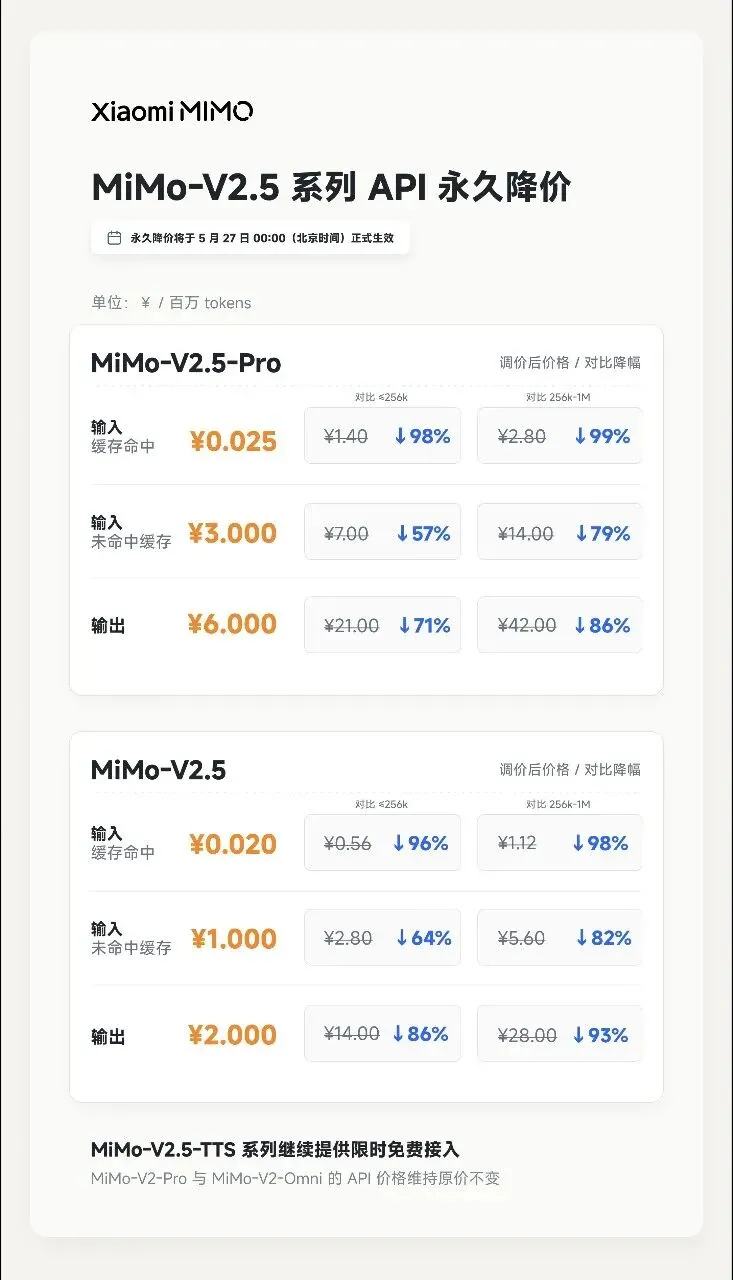

今日凌晨,小米宣布其MiMo-V2.5系列大模型永久降价99%。外界的第一反应或许是:小米又在打熟悉的“性价比”牌了。但深入来看,这一举措对小米的战略意义远超于此。

首先,AI时代的底层商业逻辑与传统互联网截然不同。互联网的边际成本趋近于零,边际收益随用户规模递增;而大模型则不然,每一次交互都在消耗Token,用户基数越大,算力成本越高。如果无法有效控制推理成本,AI的投入将成为巨大的无底洞。

其次,小米研发大模型的初衷并非通过售卖Token盈利,其终极使命是赋能小米庞大的物理硬件生态。面对超11亿台的IoT设备,未来产生的Token消耗量将是天文数字。若底层调用成本高昂,AI赋能硬件生态便无从谈起。

因此,大幅压缩大模型成本,不仅是商业竞争的策略,更是小米将AI真正带入物理世界、实现万物智联的先决条件。

▍硬件层:AI赋能能否打破性价比的魔咒?

小米的智能手机毛利率在本季度跌至10.1%。尽管ASP在上涨,但在上游存储、芯片等核心元器件的周期性涨价面前,小米依然显得被动。

在未来,当大模型深度植入手机、汽车乃至家用机器人后,AI能否为小米的硬件创造出真正的溢价空间?即,消费者是否愿意为了小米独家的AI跨端体验,容忍硬件本身比竞品高出20%甚至30%的溢价?如果在全生态跑通后,小米硬件依然只能依靠贴着成本定价的性价比来抢占市场,那么其制造业苦哈哈的利润模型将无法得到根本性的重塑。所以如果硬件因AI有了溢价,小米的成长性和利润就会被重估。

悲观预期下的等待与蛰伏

结合这份2026年Q1的财报,如果按照保守的估值模型,我们必须对小米短期的财务表现和估值预期保持保守和谨慎。

一方面,小米身处一个极高资本支出的周期。智能电动汽车业务的持续扩张(如新车型的研发、全国销售门店的铺设,目前仅有490家门店),以及AI大模型的算力投入,决定了其单季度的研发开支与资本开支将长期维持在百亿元级别的规模,所以收入端承压一定会体现到利润端上。

另一方面,宏观环境下的消费承压、核心零部件的涨价周期,正在持续挤压其基本盘业务(手机与IoT)的毛利空间。经调整净利润同比下滑43.1%至60.7亿元的现状,在短期内极难出现爆发式的反转。

对于长线投资者而言,当前的低利润期,正是企业在构建深厚护城河过程中的阵痛。估值跃迁的唯一临界点只有一个:只有当小米的AI应用真正深刻地介入到硬件层面,并切实展现出清晰的订阅收费收益苗头,或者显著拉升了全系硬件的整体毛利率时,小米才有可能彻底摆脱硬件制造商的估值体系,跨入AI驱动的生态型科技巨头的下一个估值阶段。

在此之前,财报上的利润收缩可能将是一种常态。看懂了这一点,面对这份承压的财报,你便不会感到意外,也不会盲目恐慌。

回溯过往,充足的安全边际或许是你能够坚定持有小米的最大底气。即便股价曾经历自高点腰斩的至暗时刻,这种边际保护也确保了投资逻辑未被根本性破坏,让你有足够的从容与资本,去熬过寒冬,静待价值回归的黎明。