封面来源|AI生成

今日A股收盘数据

上证指数:4093.73点,-1.25%

深证成指:15736.47点,-0.88%

创业板指:4045.77点,+0.07%今日市场炒什么:影视院线 (881274):百纳千成、欢瑞世纪、横店影视走强,热门影片票房破11亿,带动观影需求回暖。逆变器 (884304):正泰电源、阳光电源、锦浪科技表现亮眼,4月出口数据亮眼,累计金额同比增30.32%。白酒 (881273):水井坊、舍得酒、酒鬼酒上涨,机构认为行业估值处于低位,底部特征明显,消费政策有望提振需求。

阳光电源5月27日上涨2.85%

184.09 +5.10 +2.85%

当日开盘价182.60;交易量113.35万手;

换手率7.13%;缩量幅度0.00%

3日涨幅+11.31%;5日涨幅+16.97%

成交额:211.87亿;总市值:3816.57亿

较过去一年的平均收盘价+0.37%;较过去一年的日均交易量-0.98%

“摩根大通看好阳光电源,目标价212元”舆情分析

摩根大通发布阳光电源研报,维持Overweight评级,目标价212元。阳光电源已收到用于支持AIDC的ESS订单,AIDC为储能带来新应用场景,使储能进入AI数据中心供电方案。管理层预计2026年全球ESS需求同比增长30%-50%,对应装机420-470GWh,中国市场估计为200-250GWh。摩根大通还提到其对手,认为阳光电源全球ESS份额超10%,其ESS是"service-led”业务。报告分歧在于成本压力、AIDC放量速度和海外本地化合规要求。

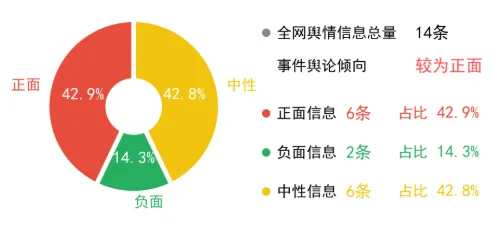

|事件正负面性质分析

|事件影响分析

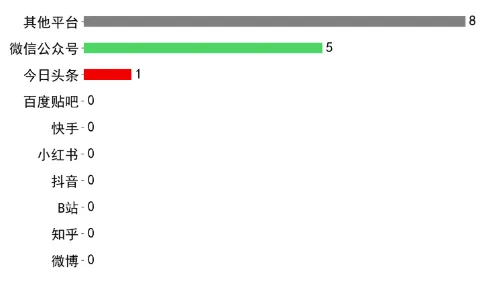

该事件全网监测到传播篇次14条。重点监测平台中,微信公众号是事件的主要传播渠道,传播量5条,占比35.71%。

|事件影响分析

机构评级与目标价支撑(利好):摩根大通维持阳光电源Overweight(增持)评级并给出212元的目标价,为公司二级市场估值提供明确参考,有助于强化投资者对公司的正面预期。

AIDC储能新场景订单落地(利好):阳光电源已获得用于支持AIDC的储能订单,储能场景拓展至AI数据中心供电领域,打开全新增量市场空间,为公司储能业务带来新增业绩增长点。

储能行业扩容与份额优势(利好):管理层预计2026年全球储能(ESS)需求同比增长30%-50%,阳光电源全球储能份额超10%,有望充分受益于行业快速扩容,持续提升市场占有率与营收规模。

业务潜在风险隐患(利空):报告指出公司面临原材料成本压力、AIDC储能订单放量速度不及预期:以及海外本地化合规要求严格等潜在风险,可能对公司未来业绩释放及股价表现带来不确定性。

同业竞争格局客观陈述(中性):摩根大通提及阳光电源的同业竞争对手,但仅客观陈述行业竞争现状,未明确提及公司的竞争劣势或优势变化,对公司股价无直接正负向影响。

短期来看,国际大行维持增持评级及给出明确目标价、AIDC储能新订单落地等利好消息将有效提振二级市场投资者情绪,一定程度上对冲了部分风险担忧,有望推动股价出现阶段性上涨,但需留意市场对分歧风险的短期反应波动。

长期来看,全球储能行业持续扩容叠加公司全球储能份额超10%的领先地位,叠加AIDC新场景拓展带来的增量市场空间,将为公:司业绩增长提供长期核心支撑,但后续需持续关注成本压力、AIDC订单放量速度及海外合规要求落地情况对公司业务的实际影响。

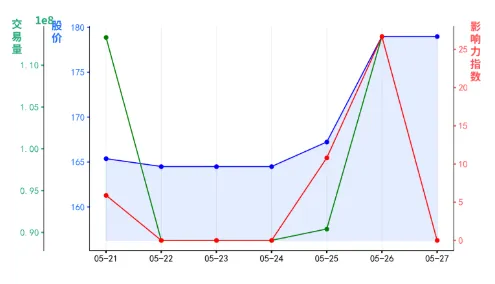

|股价影响趋势分析

近期专业观点分析

· 益乾财经(看多):

2026年4月逆变器出口数据表现亮眼,当月出口407.4万台,年内累计出口1515万台,累计出口金:额33.6亿美元,同比增长30.32%,行业整体景气度显著提升。阳光电源作为逆变器板块的相关个股,在板块内涨幅居前,结合当前行业向好的整体。环境,公司相关逆变器业务有望充分受益于行业增长红利,后续发展具备积极向好的坚实支撑,市场。表现与业务前景均呈现积极向好的态势。

· 趋势马犇(看多):

当前A股市场呈现极致极端结构行情,缩量背景下核心股成交持续放量,资金持续杀跌非科技、非核:心个股并追涨核心标的。阳光电源作为百亿成交的核心个股之一,属于半导体科技赛道,契合当前市。场资金聚焦的科技赛道方向,在行情极致分化的背。景下,其相关行情或受资金支撑,月底或出现大波:动与大变盘节点,需关注后续结构行情变化。

??「36氪企业全情报」小程序??