刚刚,拼多多发布2026年一季度财报,市场第一眼看到的是“增收不增利”。

收入仍然保持双位数增长,但利润端已经明显进入承压阶段。

对于一家过去几年长期维持高增长、高利润、高现金流的平台公司而言,这份财报的真正重点在于拼多多正在主动进入一个“重投入周期”。

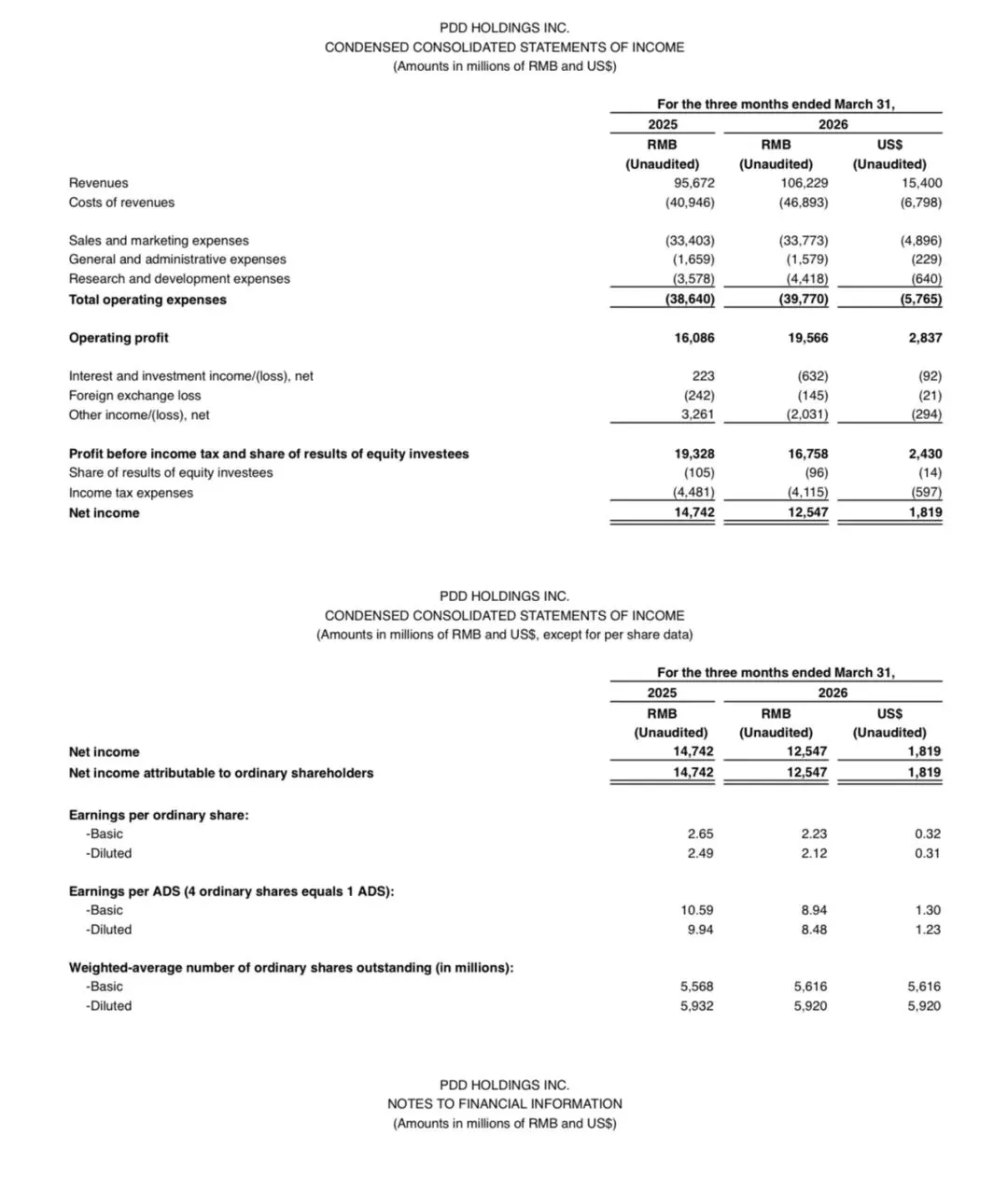

一季度,PDD实现营收1062亿元,同比增长11%,其中交易服务收入同比增长20%,依旧是核心增长引擎。

如果进一步拆解,会发现拼多多正在把越来越多的钱重新投入平台体系。

从管理层表态来看,方向已经非常明确。

这是一个很重要的变化。

过去市场对于拼多多的认知,更像是一家高效率流量平台。但今天的拼多多,正在向“供应链基础设施平台”演化。无论是国内农业体系、白牌制造业,还是海外Temu的全球履约网络,本质上都需要极重的长期投入。它和传统互联网平台最大的区别在于,拼多多越来越像一家“产业组织者”。

Temu仍然是整个市场最关注的变量。

因此,现在的拼多多会出现一个典型特征:

收入继续增长,但利润释放速度开始放缓。

这和过去亚马逊、Mercado Libre、甚至早期字节国际化阶段其实很相似。公司会主动压缩利润,去换全球市场份额与长期基础设施。

从估值逻辑上看,市场也正在重新给拼多多定价。过去市场愿意给它“高利润互联网平台”的估值;未来更可能逐渐转向“全球零售基础设施平台”的估值体系。两者最大的差异在于:

前者看短期利润率;

后者看长期市场空间。

而真正值得观察的,其实是三个核心指标:

第一,Temu的订单增长是否还能持续快于履约成本增长。

第二,国内主站用户时长与商家生态是否仍具竞争力。

第三,公司是否能在利润承压阶段,依旧维持强现金流。

因为一旦现金流开始明显恶化,市场对长期投入逻辑的容忍度会迅速下降。

但从当前财务结构来看,拼多多依然拥有极强的资产负债表。账上现金、现金等价物及短期投资达到4361亿元,这意味着公司仍拥有非常强的战略主动权。它有能力继续打价格战、补贴战、物流战,也有能力继续推进海外扩张。

所以,这份财报并不能简单理解成“增长失速”。

更准确地说,拼多多正在从“利润释放期”,进入“全球化再投资期”。

而资本市场接下来真正需要判断的问题只有一个:

Temu最终能不能成长为一个真正意义上的全球零售平台。

如果答案是可以,那么今天的利润波动可能只是长期扩张过程中的阶段性成本。

但如果海外扩张未来遭遇增长瓶颈,那么当前持续上升的投入,也会开始反向侵蚀估值体系。

对于拼多多而言,2026年或许会是一个非常关键的分水岭。