5月26日,小米交出了一季度成绩单。

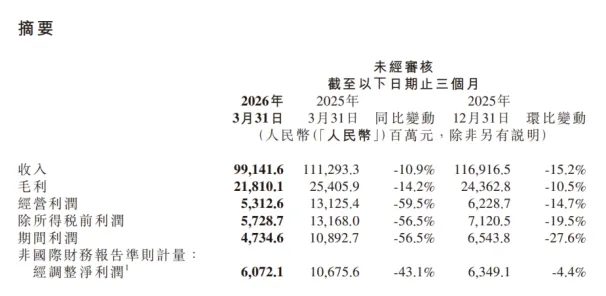

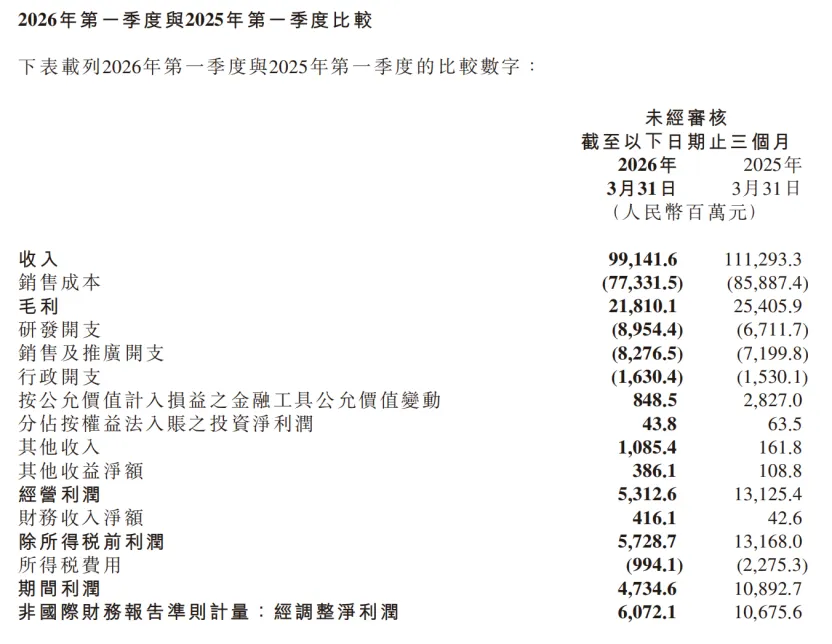

一季度总营收991.4亿元,比去年同期下降10.9%,经调整净利润60.7亿元,下降43.1%,而毛利218.1亿元,下降14.2%。

最扎眼的是经营利润,从131.3亿元直接跳水到53.1亿元,跌幅59.5%。

乍一看数字确实不太好看,但也没到吓人的地步。

这些指标基本都落在机构预测的区间里,甚至还略高于中位数。

手机减量保价

毛利率反遭拖累

先说手机。

根据Omdia的数据,小米一季度全球出货量3380万台,同比少了19.2%。

罪魁祸首是内存涨价太狠。

以往遇到供应链成本上涨,厂家通常会用中低端机型冲量来摊薄成本。

但这次小米没走老路,而是砍掉了不少为了凑出货量而卖的赔钱低端机,执行“质量第一”策略。

结果就是出货量跌了快五分之一,但是手机业务收入跌幅收窄到12.5%,这是因为单价撑住了。

一季度小米手机平均售价达到1310元,同比增长8.2%,创了历史新高。

这会带来出货结构的整体改善。

在中国大陆市场,小米的高端机型销量占比超过了23.5%。

看得出,小米在“多卖”和“卖贵”之间选了后者。

而且小米的基本盘还算稳,全球47个国家和地区出货量排前三,65个地区排前五。

可惜就是单价上去了,利润没跟上。

手机毛利率从去年同期的12.4%滑到10.1%,几乎是近两年的最低点。

汽车亏掉31亿

却撑起两成营收

再看汽车业务,一季度净亏损31.3亿元。

这也不意外,毕竟工厂折旧、产能爬坡、研发投入都还在烧钱阶段。

但是,汽车业务是小米最有潜力的板块,在财报上也极具爆发力。

一季度小米智能电动汽车及AI等创新业务营收198.6亿元,占集团总收入的20%,正式成为第二大支柱。

交付端也做的不错,在一代SU7逐步停售、向新车型切换的空档期,依然交付了80856辆。

更值得留意的是,汽车业务毛利率达到20.1%,这个起点在工业制造里相当不错。

另外,小米还在不断地投钱。

一季度经营开支总额188.6亿元,同比涨了22.1%。

其中研发开支89.5亿元,暴涨33.4%,研发人员总数突破26048人,创历史新高。

销售推广开支82.8亿元,增长了15%,这笔钱主要砸在小米之家的扩张上。

中国大陆线下门店已超1.6万家,其中500平米以上的“人车家全生态”超级大店超过260家。

IoT与互联网

稳稳的利润压舱石

说完烧钱的,再说赚钱的。

IoT和生活消费产品表现很抗打。

一季度IoT业务毛利率达到25.2%的历史高位,境外IoT收入也创了新高。

截至3月底,AIoT平台连接的设备数(不含手机、平板、笔记本)达到11.19亿台,同比增长18.5%。

拥有5个及以上设备的用户数2360万,增长22.3%。

再看互联网服务。

一季度收入95亿元,同比微增4.3%,增速不算快,但毛利率高达76.1%,是集团最厚的利润来源。

境外互联网收入30亿元,同比增长9%,占比提升到31.4%。

支撑这一切的是持续扩大的用户基座。

全球MIUI/澎湃OS月活用户7.46亿,同比增长3.8%,其中境外近2亿,而且智能电视月活也涨到了7670万。

手机养汽车

回购安抚市场

整体来看,小米的Q1财报画出了一个清晰的循环。

用手机和互联网赚的钱,去喂养汽车和AI的梦想。

当然,这样的季报对股价不是好消息,为了安抚市场,小米推出了200亿港元的回购计划。

未来12个月内回购不超过200亿港元的B类普通股。

同时,小米集团总裁卢伟冰表态说,不会简单把内存涨价转嫁给消费者,而是通过产品矩阵升级和软件优化来平衡规模与利润。

他还透露,七八月份会发布新一代操作系统,带来不一样的交互体验。

“整个产业在面临一场变革”。

关于汽车出海,卢伟冰重申了投资人大会上的节奏。

计划2027年三四季度正式启动,先发达国家、后发展中国家,先中高端、后中端,先右舵、后左舵。

另外,下半年还会推出一款全新中大型车型,公司对完成全年交付目标有信心。

整体还是按着向上的节奏走着。

写在最后

这份财报像一面镜子,照出了小米转型期的真实模样。

手机业务主动瘦身,汽车业务全力冲锋,传统盈利板块默默输血。

账面数据固然有阵痛,但方向已经清晰。

从一个卖手机的厂商,到如今汽车营收占比两成、研发人员超两万六,小米正在用当下的利润换未来的空间。

转型从来不是一条平滑的曲线,但只要有压舱石,也有新引擎,这份底气就比任何短期数字都更值得关注。

如果觉得还不错

麻烦点个关注吧