执行摘要

2025年国内电力行业赛道分化显著,火电板块依托煤炭价格下行的核心成本红利,走出“量减利增”的逆势行情,整体经营韧性凸显,成为电力板块盈利核心支撑。

行业整体资本规模稳步扩容、估值处于历史低位,存在充足修复空间,行业主业盈利根基扎实、现金流稳健,但受新能源替代、终端需求疲软影响,营收小幅收缩。板块呈现明显结构性分化特征,头部企业凭借规模、成本、产能优势稳健经营,中小尾部企业普遍存在盈利薄弱、资产低效、高负债等问题,财务与经营风险集中。

整体来看,火电行业无系统性下行风险,优胜劣汰、集中度稳步提升将成为长期主线,低位估值与稳健现金流构筑板块安全边际。

(图片来源:freepik)

正文

一、宏观形势分析

2025年国内电力行业整体呈现水升火平、风光承压、火电盈利韧性凸显的结构性格局,行业整体利润总额创下近年新高,细分赛道发展分化极致。全年全社会用电量同比小幅增长3.2%,增速较往年明显放缓,终端工业、民生用电需求复苏偏弱;新能源装机持续高速扩容,全年风光发电量占比突破32%,同比提升4.5个百分点,持续挤压传统火电发电空间,火电全年发电量同比小幅回落1.8%,行业营收端承压明确。

供需与成本端,本年度动力煤长协价格、市场煤价格中枢同步下移,全年动力煤均价同比回落12%–15%,火电企业核心燃料成本大幅下降,完全对冲发电量下滑带来的营收损失,扭转此前高成本、低利润的经营困境,行业实现典型的量减利增逆周期行情,成为2025年电力板块唯一实现盈利高增的核心赛道。

政策与行业周期层面,国内持续深化电力市场化改革,电价浮动机制进一步完善,火电作为电力系统兜底保供的核心基荷电源,战略兜底价值稳固,行业无系统性出清风险。同时监管持续推进火电行业节能降耗、产能升级,淘汰老旧低效产能,行业供给端持续优化。在此背景下,高效低耗、低负债的头部火电企业持续受益于成本红利与产能集中,老旧高耗能、高负债尾部企业经营压力持续凸显,行业结构性分化进一步加剧。整体宏观环境,精准支撑2025年火电行业营收小幅下滑、盈利大幅改善、估值低位修复、个股强弱分层的核心基本面表现。

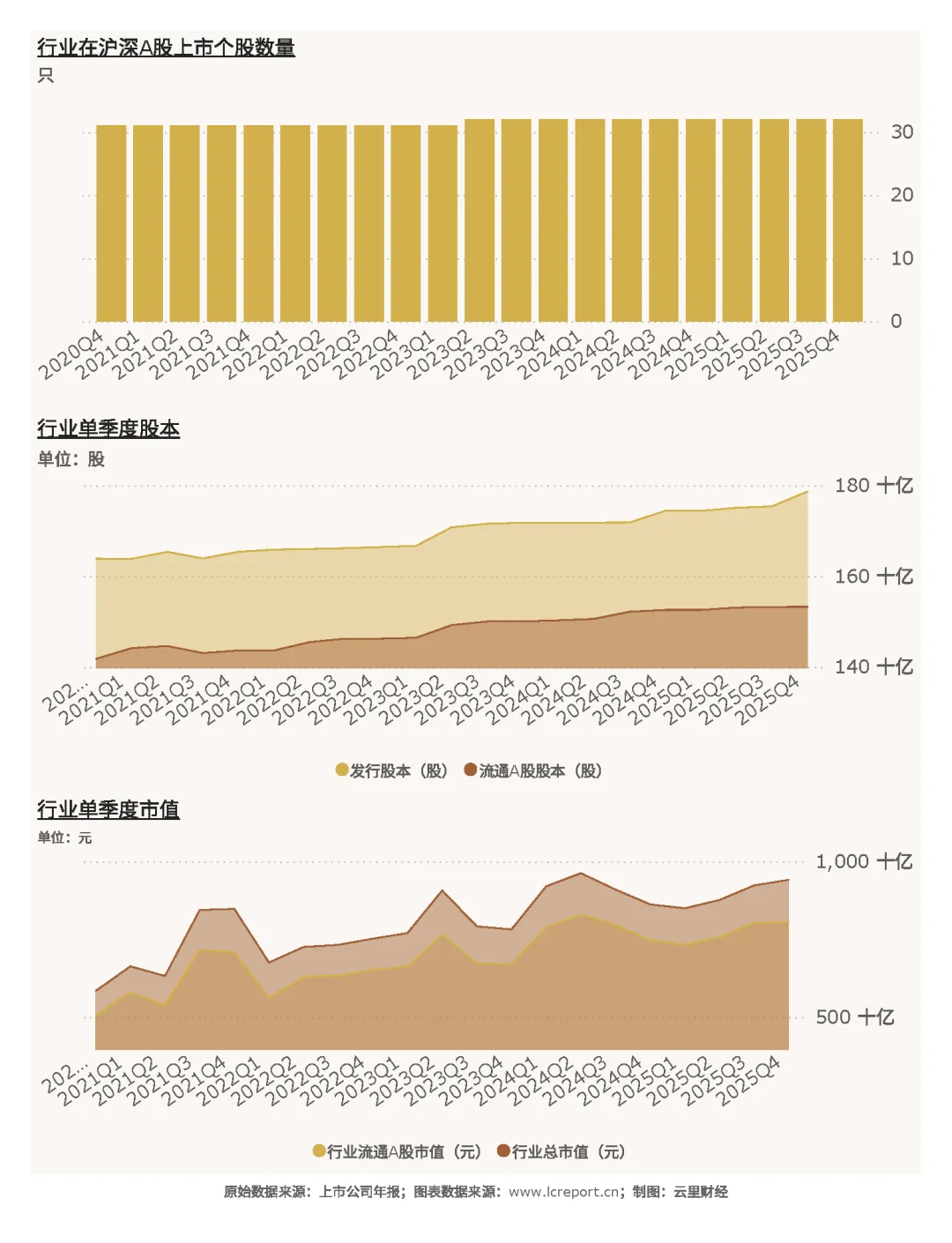

二、行业[1]上市公司数量、股本与市值

截止至2025Q4季度,火电业[2]共有上市公司[3]32家,流通A股的股本为1,532.55亿股,流通市值为8,058.35亿元。以2021Q1-2025Q4五年周期来看,火电行业资本规模实现稳步扩张,行业总发行股本增加9.01%,总市值增幅达61.09%;流通A股股本增加8.07%,流通A股市值增幅59.45%,市值增长幅度显著高于股本扩张幅度,体现出行业核心资产估值稳步抬升、市场认可度持续提升。

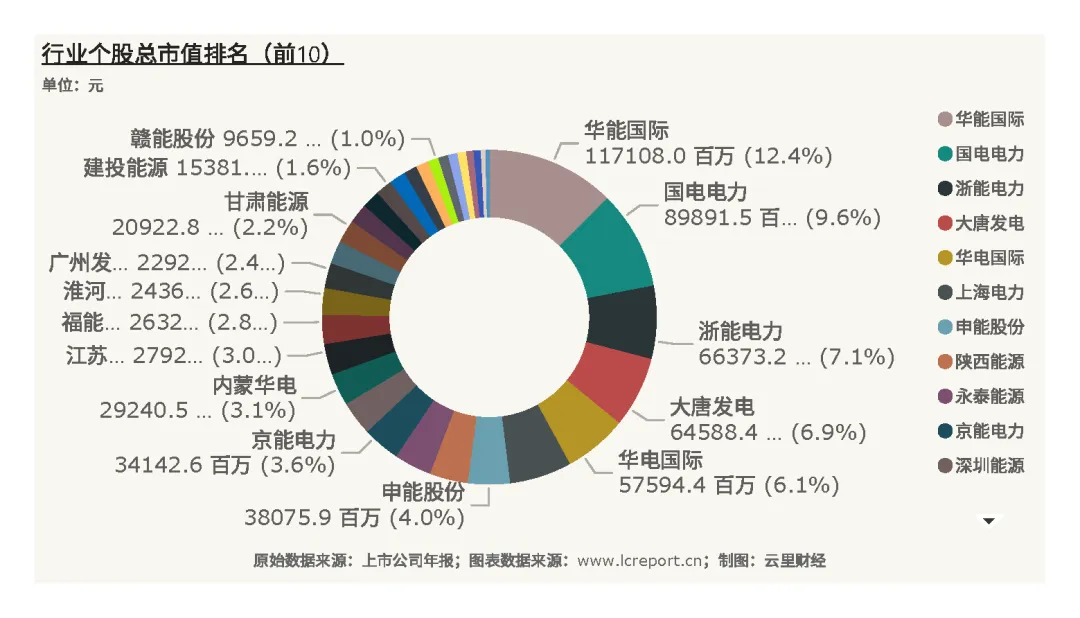

行业个股市值梯队分层极其清晰,头部龙头垄断效应显著,尾部标的市值体量微弱。截止至2025Q4季度,该行业总市值最大的个股是华能国际(600011),总市值高达1,171.08亿元,是行业市值核心支柱;总市值最小的个股是深南电A(000037),总市值仅32.54亿元,头尾个股市值差距悬殊,行业龙头壁垒稳固,中小标的市值成长空间有限。

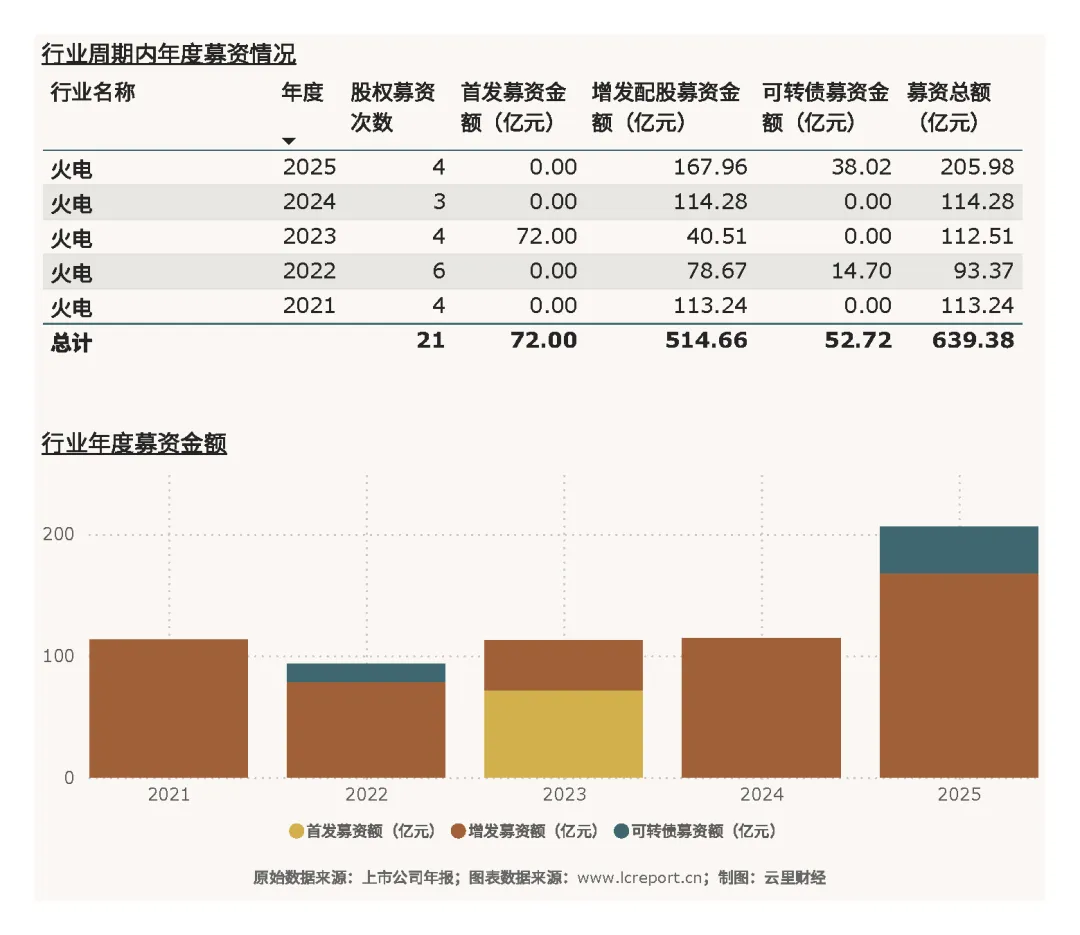

从行业募资维度来看,2021-2025年火电行业累计股权募资总额639.38亿元,累计募资21次,其中首发募资72.00亿元、增发配股募资514.66亿元、可转债募资52.72亿元。2025年为近五年募资高峰,全年募资205.98亿元,以增发配股为主要融资方式,体现出行业现阶段以存量产能优化、设备升级、债务置换为主,无大规模增量上市的发展特征,行业进入存量提质阶段。

三、行业估值

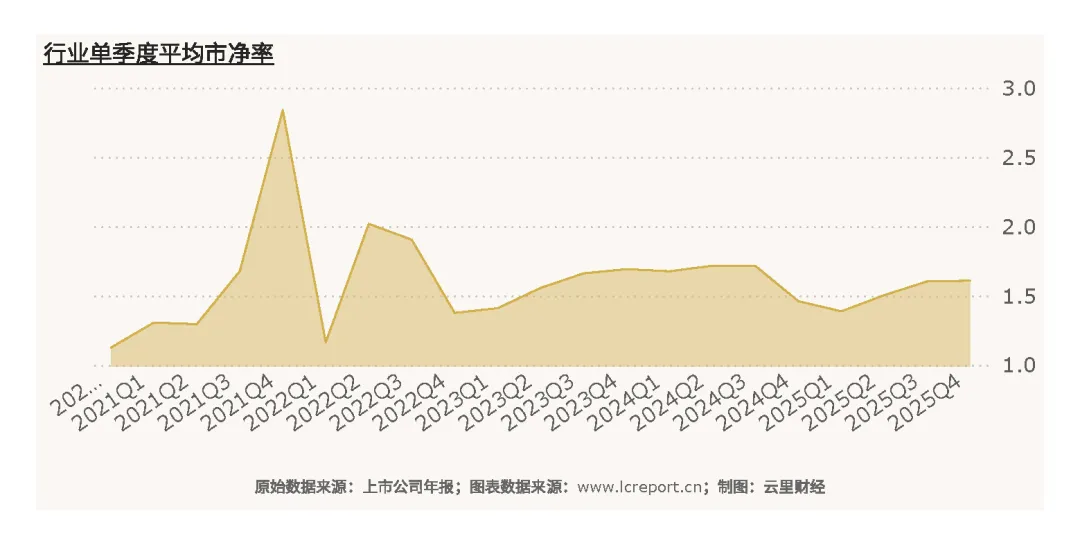

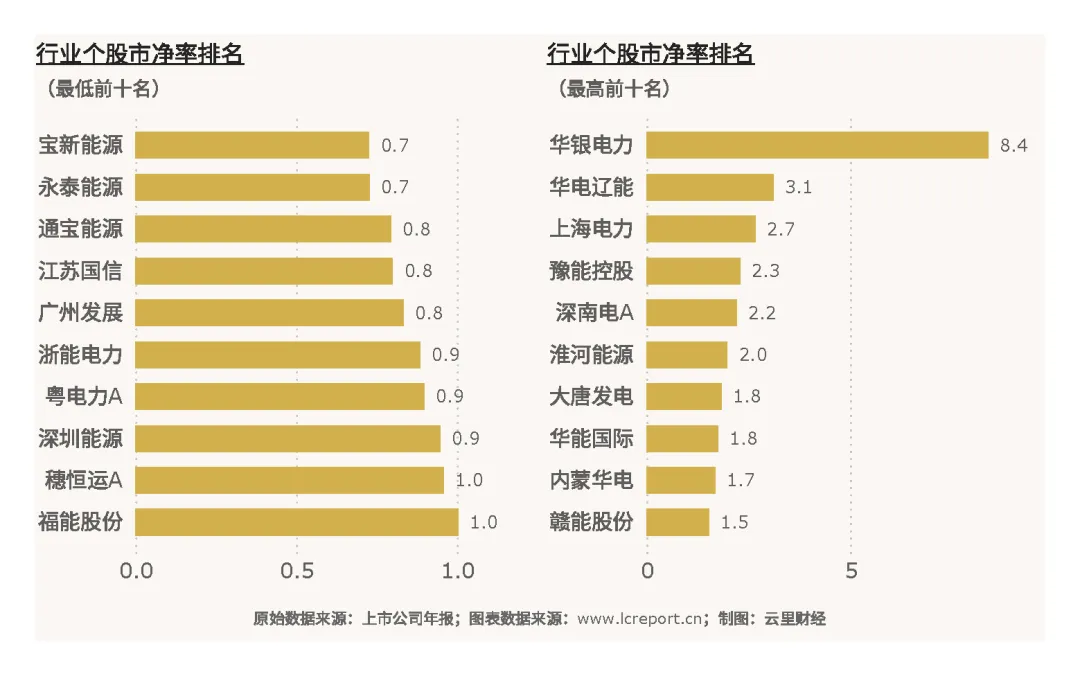

2025Q4季度火电行业整体估值处于历史低位区间,行业整体市净率[4]为1.61倍,显著低于2.40倍的历史平均市净率,距离6.31倍的历史最高市净率看似存在大幅修复空间,但也说明在清洁能源引领的新能源时代,资本市场对火电的认可度不断下降。

该板块2025Q4当季共有9只破净股[5],是行业估值低位、市场预期保守的直接体现。扣除市净率为负值的个股外,行业市净率底部标的为宝新能源(000027),市净率仅0.73倍,属于深度低估区间,主要受经营预期、市场情绪压制;而行业估值顶部标的为华银电力(600744),当季市净率也仅8.39倍。

四、行业盈利能力深度分析

(一)营业收入

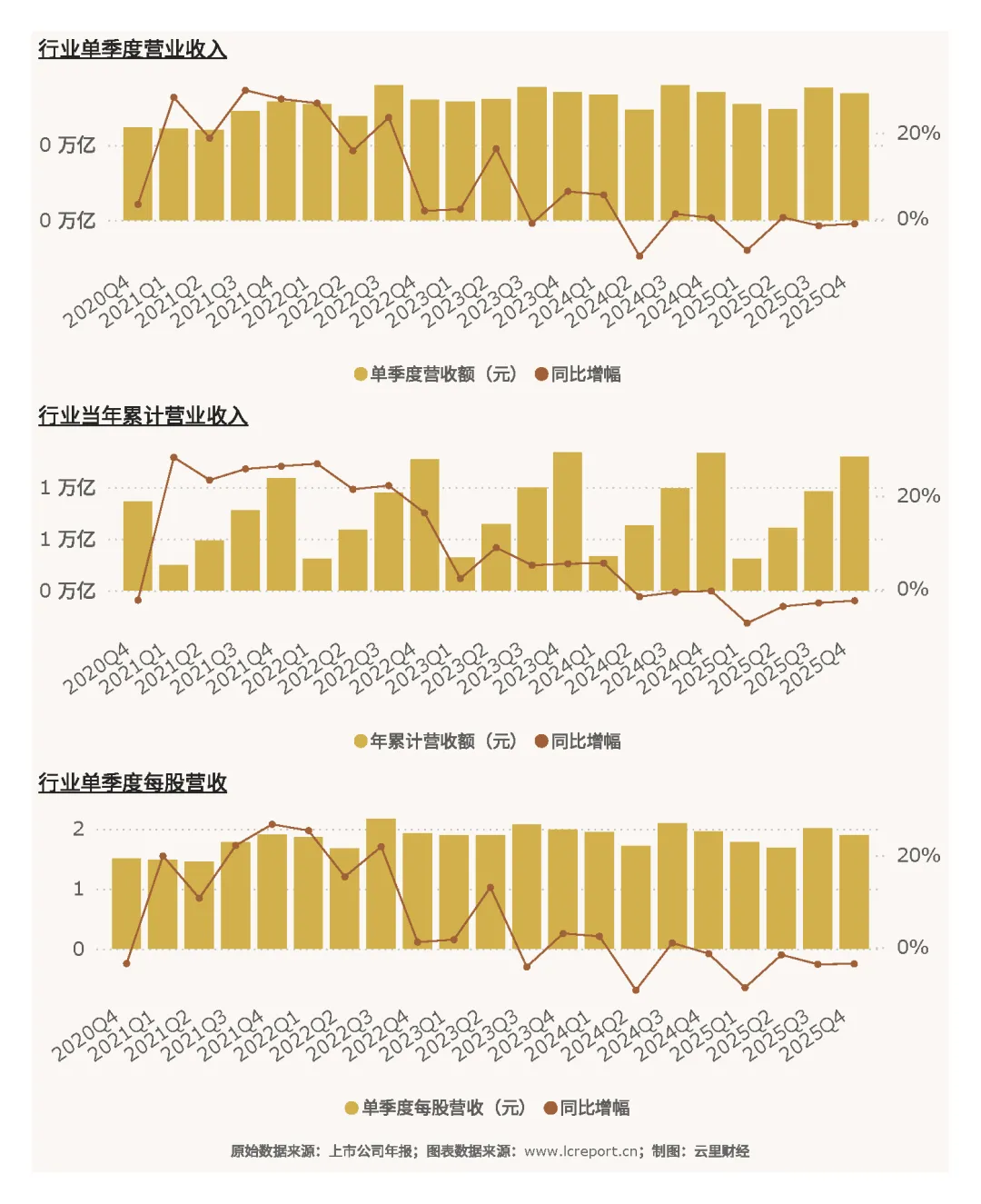

2025Q4季度,火电行业营收呈现小幅同比收缩态势,全行业总共实现营业收入3,375.78亿元、同比增长-1.22%;2025年前4个季度累计实现营业收入12,957.97亿元、同比增幅为-2.56%,全年营收持续承压,核心源于用电需求疲软、新能源替代导致的火电发电量回落。当季每股营业收入为1.89元、同比增长-3.57%,行业整体营收运营效率同步小幅下滑。

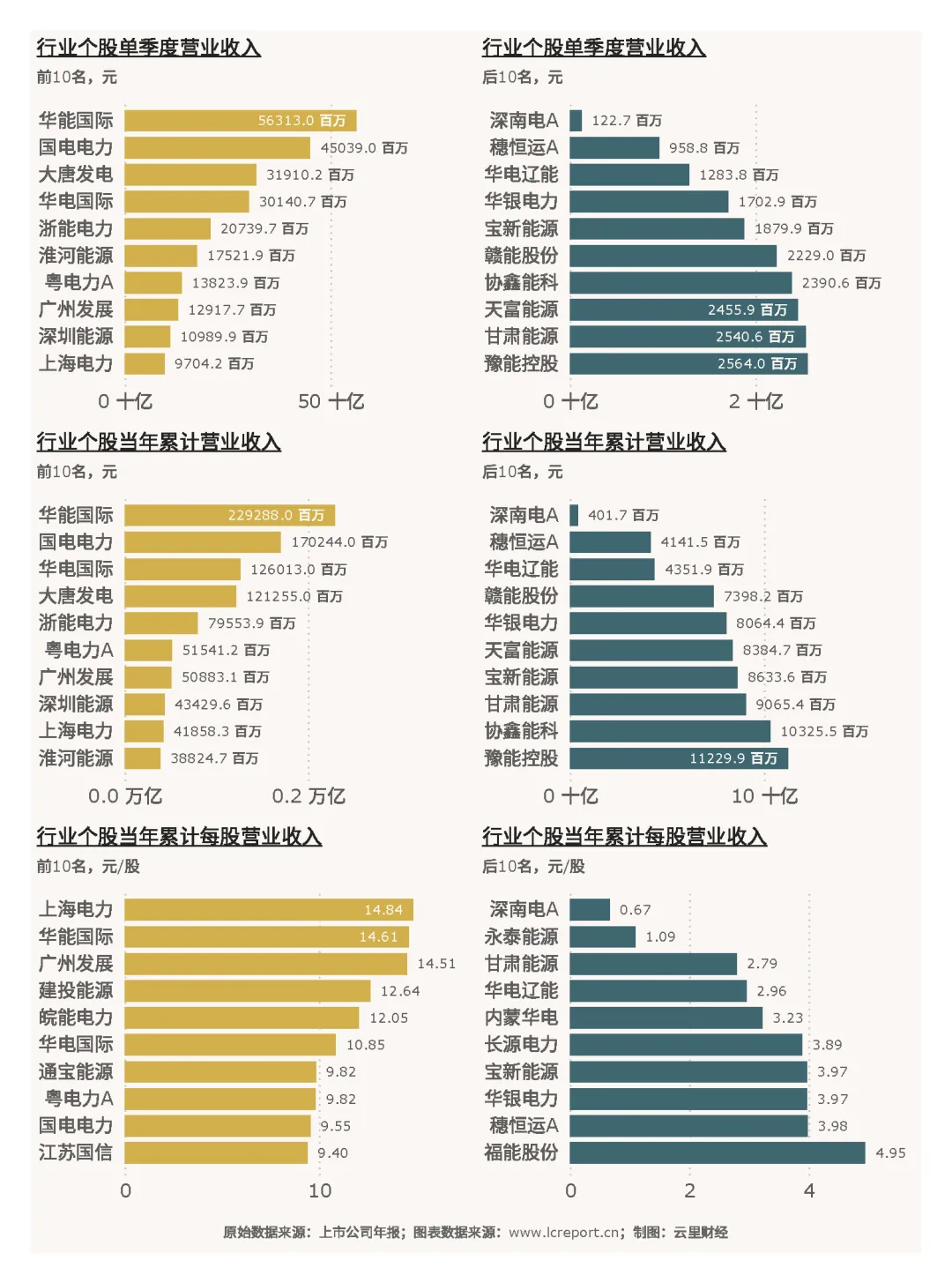

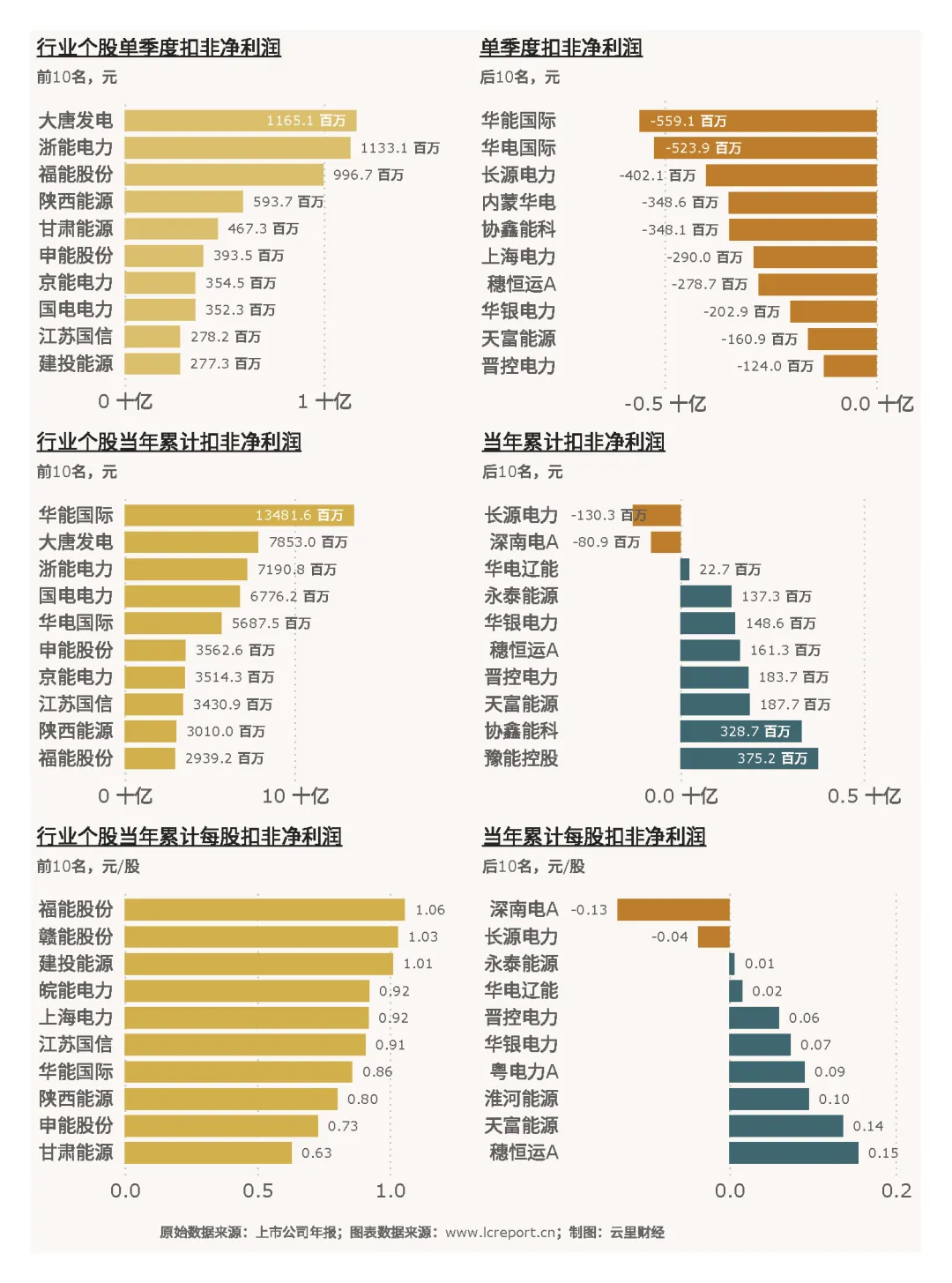

个股营收梯队差距悬殊,龙头规模优势绝对领先。2025Q4单季度营收维度,行业最大值为华能国际(600011)的563.13亿元,最小值为深南电A(000037)的1.23亿元,行业单季度个股平均营收为105.49亿元。全年累计营收维度,华能国际以2,292.88亿元稳居行业第一,深南电A仅4.02亿元垫底。营收效率层面,单季度每股营收最大值为广州发展(600098)的3.68元/股,最小值为深南电A(000037)的0.20元/股,头部企业资产创收效率远超尾部小微标的。

(二)盈利能力

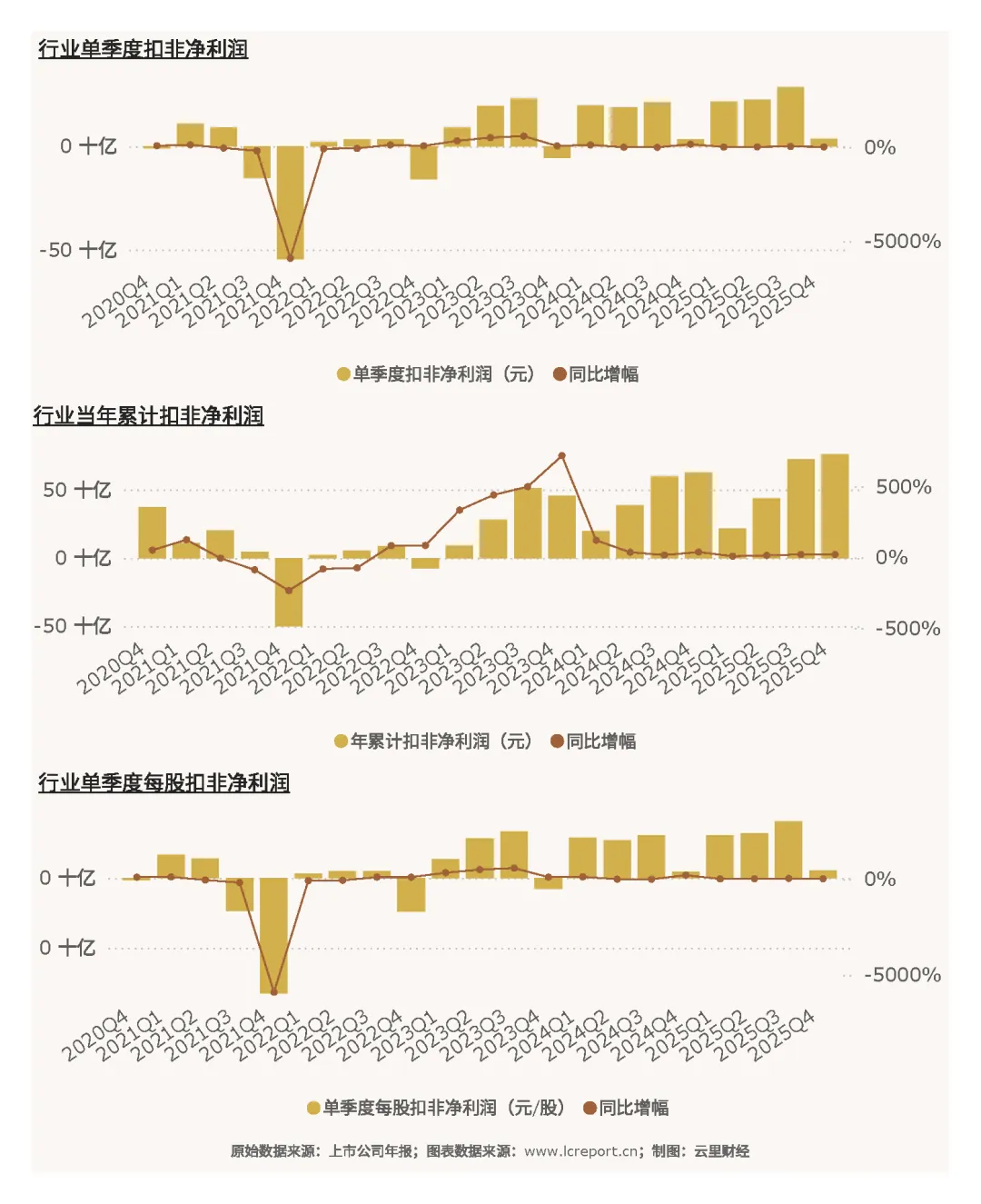

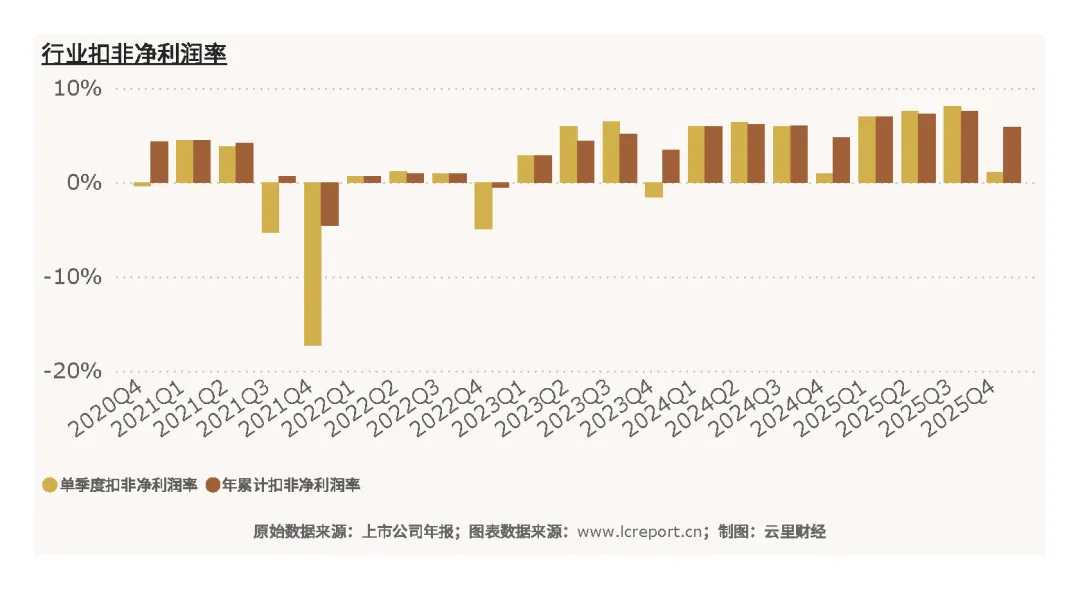

2025年火电行业盈利实现逆势高增,完全对冲营收下行压力,盈利韧性凸显。2025Q4季度行业总实现扣非净利润37.00亿元、同比增长18.09%;2025年前4个季度累计实现扣非净利润759.33亿元,同比增长21.08%,全年盈利增速远超营收增速,核心受益于煤价下行的成本红利。当季每股扣非净利润为0.0207元,同比增长15.000%,个股单季盈利效率同步改善。

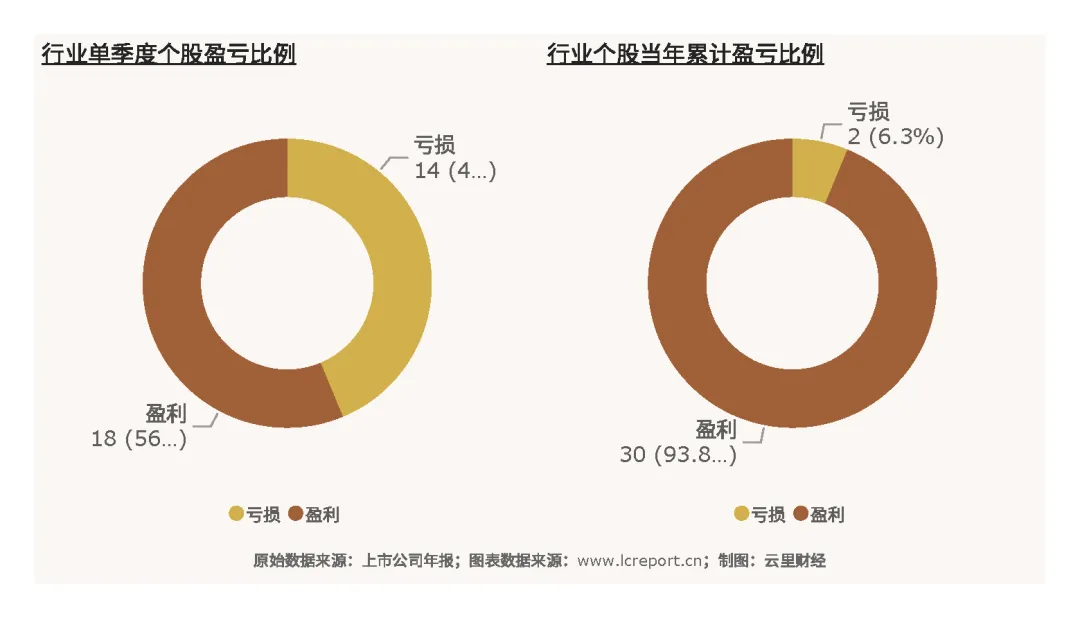

行业盈利覆盖面过半,2025Q4季度火电业有18家沪深A股上市公司录得盈利,占比56%,而2025年全年逾九成个股实现了盈利,行业整体盈利氛围良好。

单季度扣非净利润维度,最大值为大唐发电(601991)的11.65亿元,最小值为华能国际(600011)的-5.59亿元,行业单季平均扣非净利润为1.16亿元。全年累计扣非净利润维度,大唐发电以134.82亿元位居行业首位,长源电力(000966)以-1.30亿元为行业最大亏损标的。每股盈利层面,前4个季度累计每股扣非净利润最大值为福能股份(600483)的1.06元/股,最小值为深南电A的-0.13元/股,个股盈利效率差距极大。

(三)盈利质量

2025年火电行业整体盈利质量稳健,全年盈利质量显著优于单季表现。2025Q4季度火电业的当季平均扣非净利润率为1.10%,受单季营收小幅回落、部分个股亏损拖累,单季净利率偏低;前4个季度累计扣非净利润率达5.86%,行业整体盈利水平尚可。

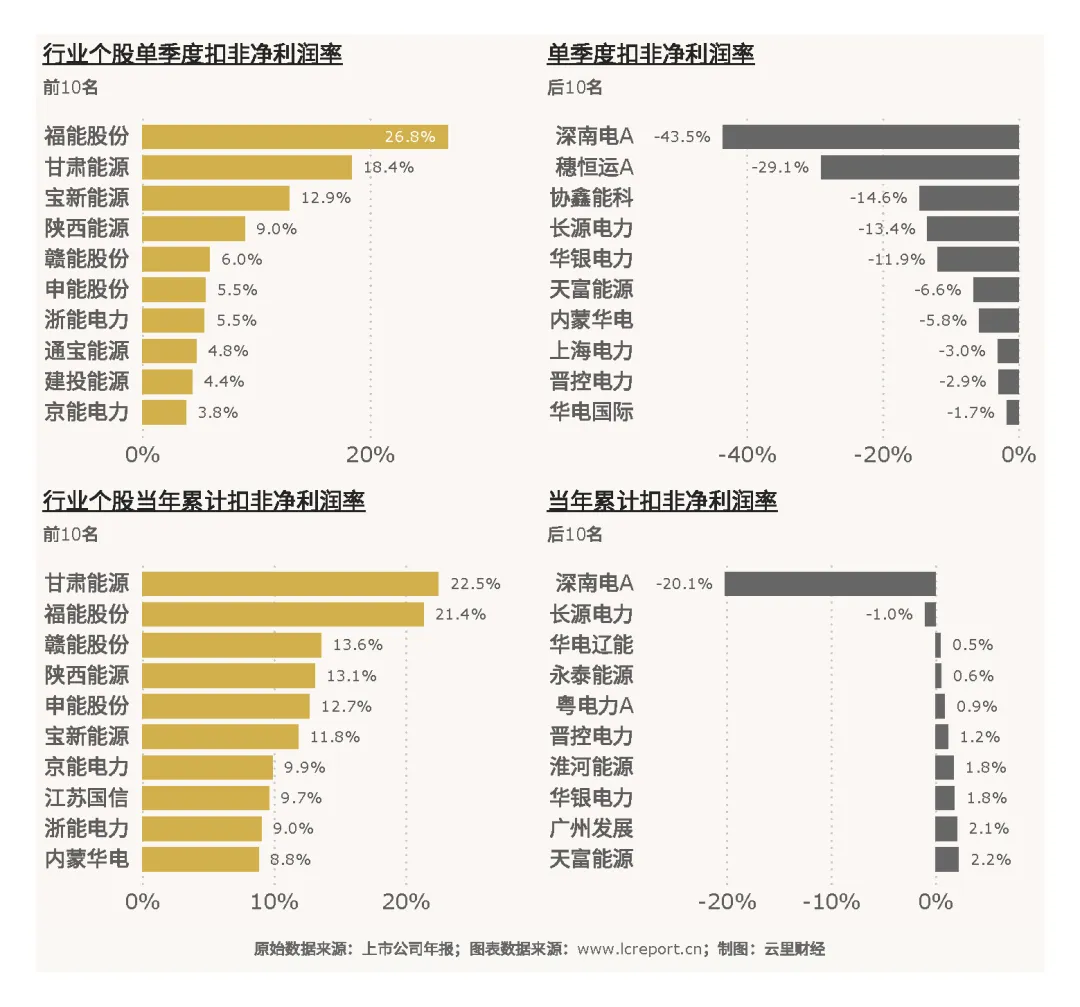

个股盈利质量分化极致,头部标的盈利效率优异,尾部标的大幅亏损。当季扣非净利润率录得最大值的是福能股份(600483)的26.83%,盈利质量行业顶尖;最小值为深南电A(000037)的-43.5%,单季深度亏损,盈利彻底失效,资产创收能力严重不足。整体来看,行业头部企业成本管控能力强、盈利质量稳定,尾部小微标的抗周期能力弱,盈利波动极大。

(四)主营业务盈利能力

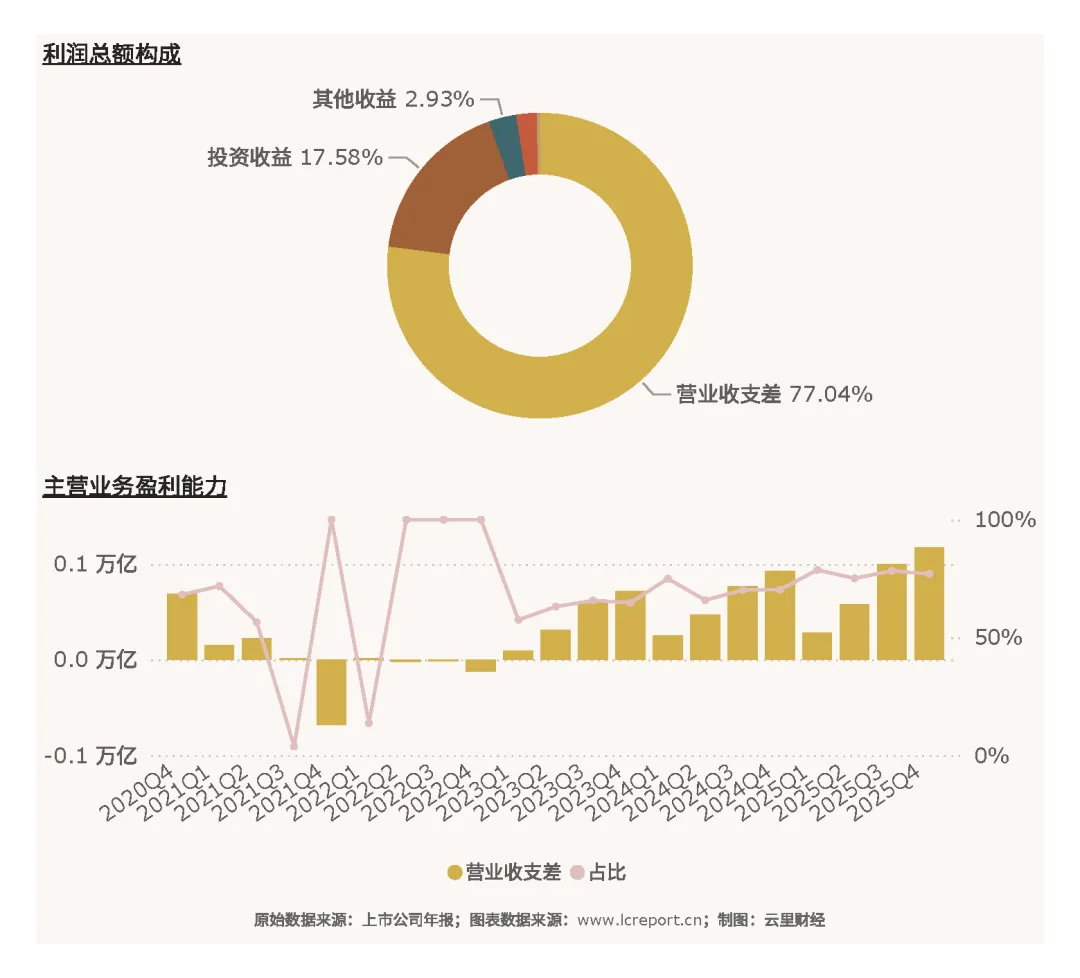

以营业收支差[6]作为核心评估指标,2025Q4季度期末,火电业实现营业收支差1,173.86亿元,同比大幅增长27.19%,逆势实现高增长,且营业收支差占该行业前4个季度利润总额的比例高达77.04%,证明火电行业利润高度依托主营业务,主业是行业盈利的绝对核心基本盘,盈利结构扎实。

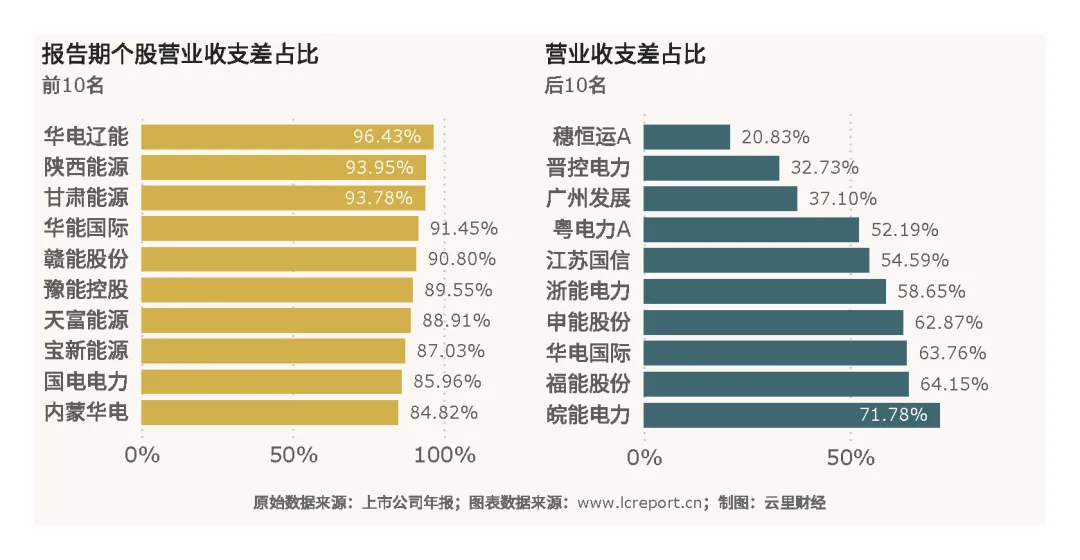

个股主营业务盈利能力分层清晰,强弱差距显著。以营业收支差占利润总额比例为评判标准,主营业务盈利能力最强的个股是华电辽能(600396),营业收支差占利润总额比例达到96.43%,主业纯粹、盈利结构优质;主营业务盈利能力相对最弱的个股是穗恒运A(000531),营业收支差占比仅20.83%,利润高度依赖非经常性损益,主业核心竞争力薄弱;其中深南电A(000037)营业收支差为负值,主营业务直接陷入亏损,核心经营能力存在实质性缺陷。

(五)行业集中度

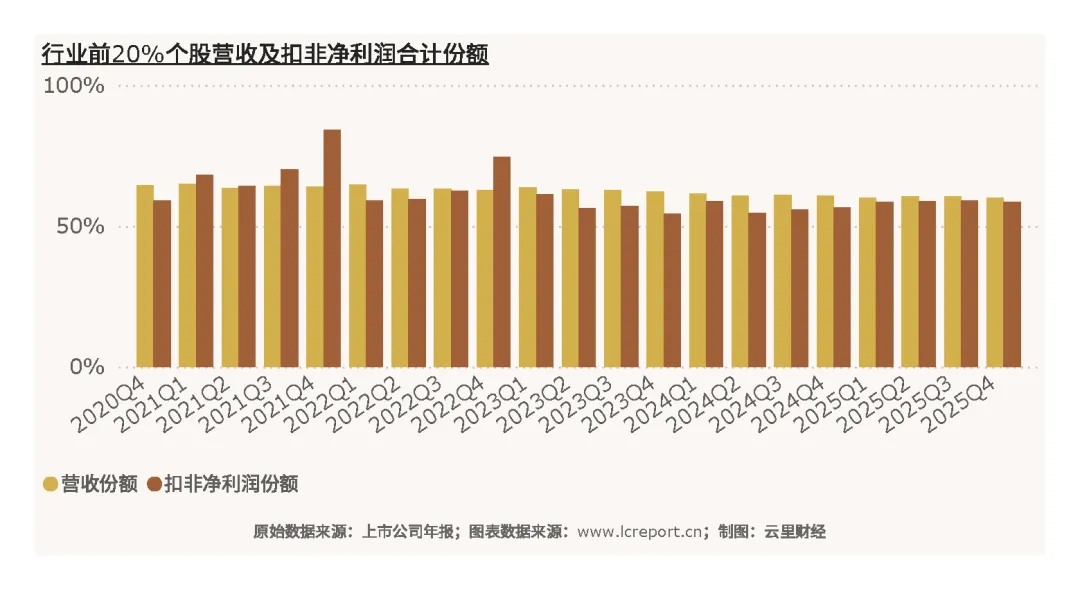

2025年火电行业呈现中度集中、分化均衡的格局,相较于煤炭行业的极致垄断,火电行业集中度相对温和。以年累计营业收入为标准,火电业前20%的上市公司在2025Q4季度的累计份额为60.03%;以年累计扣非净利润为标准,前20%的上市公司的累计份额为58.51%。

数据表明,火电行业六成左右的营收与利润集中于头部优质企业,剩余四成由中小标的瓜分,行业未出现绝对垄断格局,中小企业仍具备生存与盈利空间,行业竞争格局相对良性,马太效应弱于传统能源行业,结构性机会更为均衡。

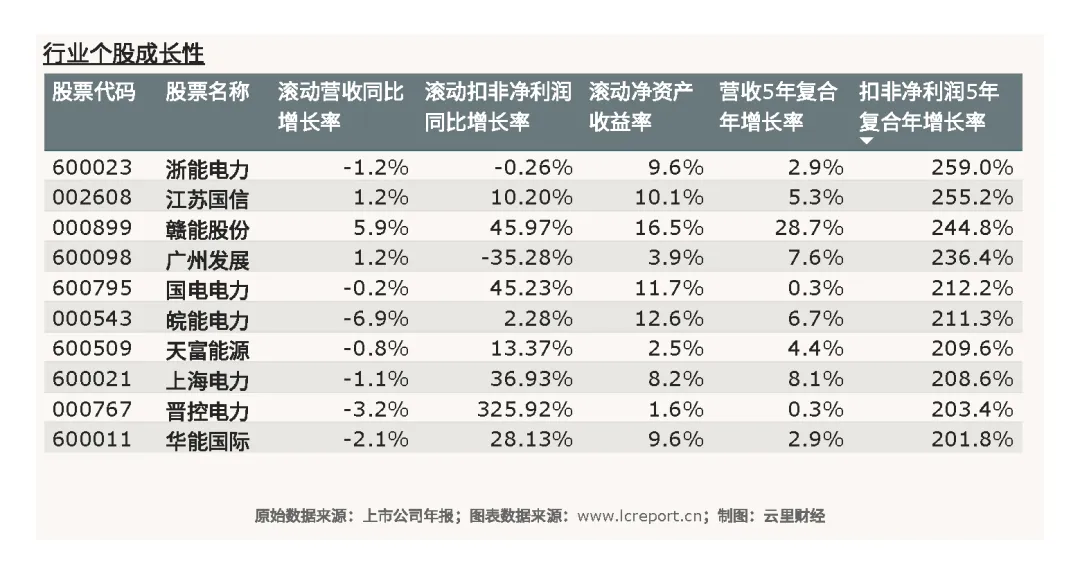

(六)个股成长性

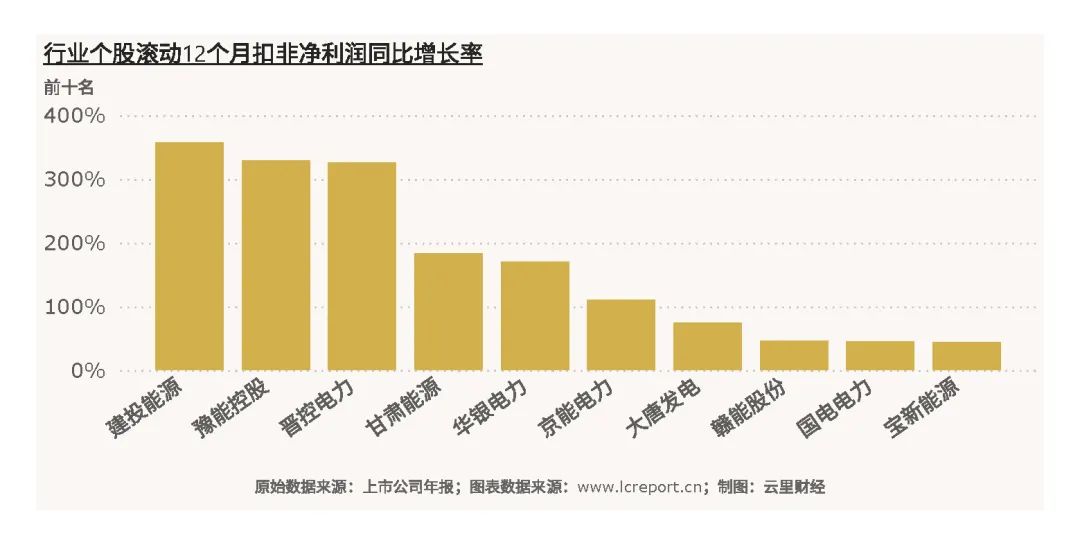

行业个股成长性呈现冰火两重天,短期弹性与长期潜力分化显著。短期成长性以滚动12个月扣非净利润同比增长率衡量,扣除上一期扣非净利润为负值的标的后,成长性最好的个股是建投能源(000600),滚动12个月扣非净利润同比增长率高达356.99%,短期业绩修复弹性极大;成长性最弱的个股是长源电力(000966),滚动12个月扣非净利润同比增长率为-118.80%,短期业绩大幅恶化,成长能力失效。

长期成长性以五年复合年均增长率衡量,扣除年累计扣非净利润为负值的个股后,成长性最好的个股是浙能电力(600023),扣非净利润复合年增长率达259.00%,长期成长潜力行业断层领先;成长性最弱的个股是永泰能源(600157),扣非净利润五年复合年均增长率为-34.89%,长期经营持续弱化,成长动能枯竭。

五、行业现金流

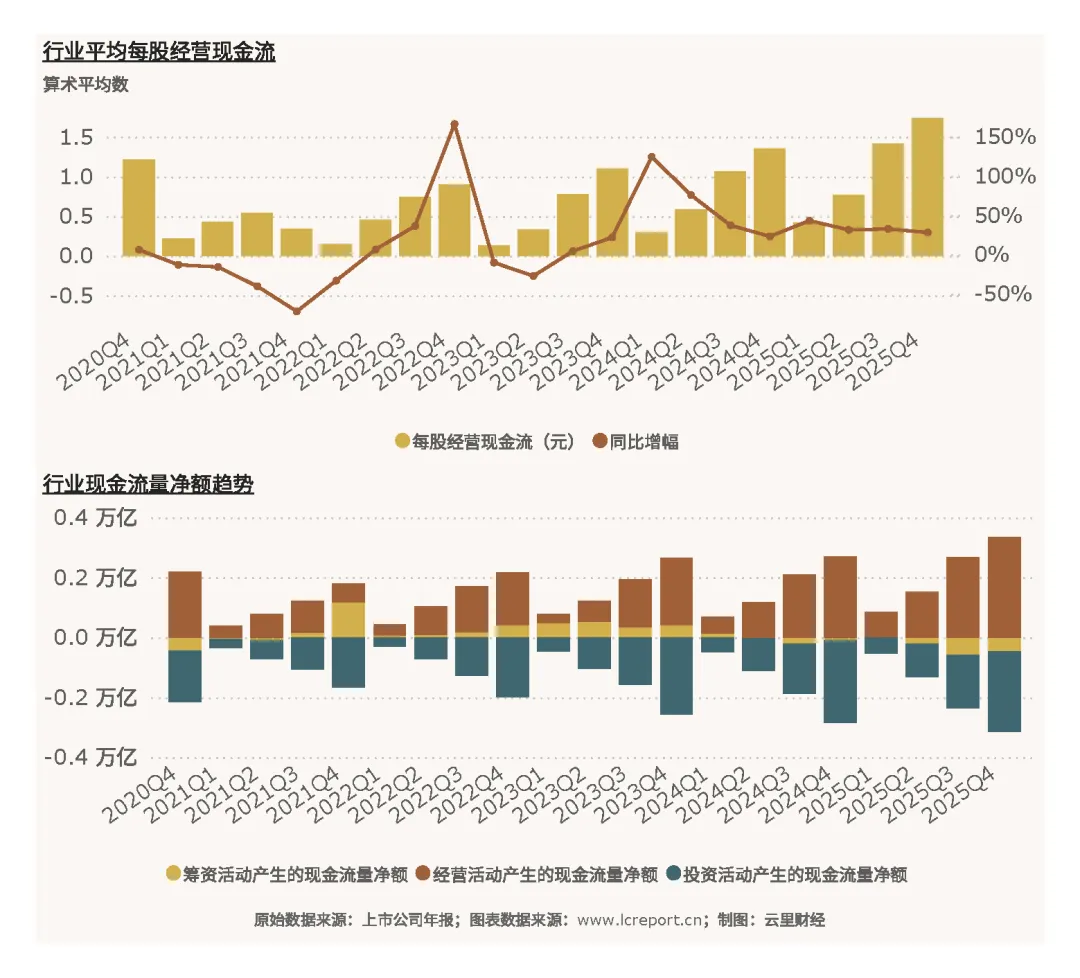

2025Q4季度火电行业现金流表现亮眼,行业实现平均每股经营现金流1.74元,经营性现金流保持充沛正向流入。在行业营收小幅承压、盈利稳步修复的背景下,充沛的经营现金流为企业日常经营、债务偿还、设备升级、股东分红提供了坚实支撑,体现出火电行业作为公用事业板块的现金流稳定性优势。相较于利润端的阶段性波动,行业现金流基本面更具韧性,整体资金链安全稳定,无流动性风险。

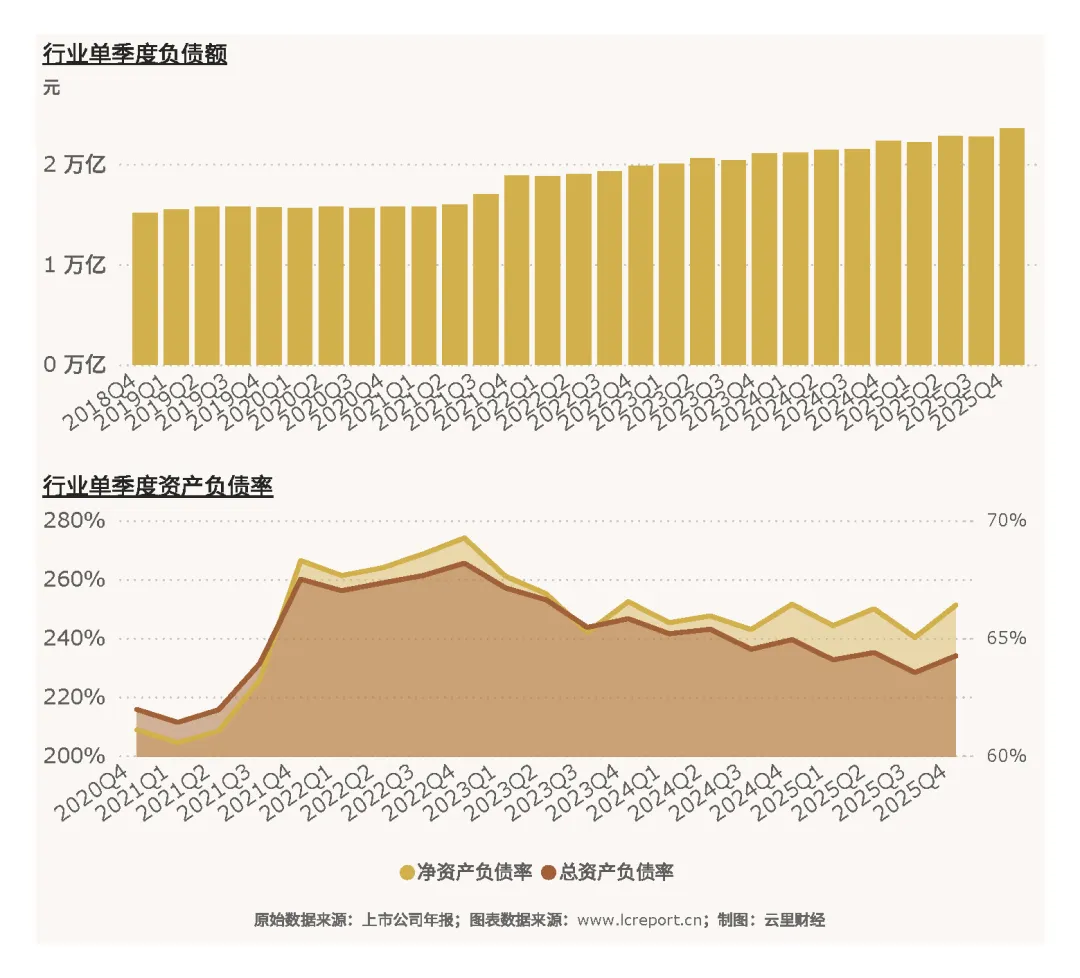

六、资产与负债

(一)资产端

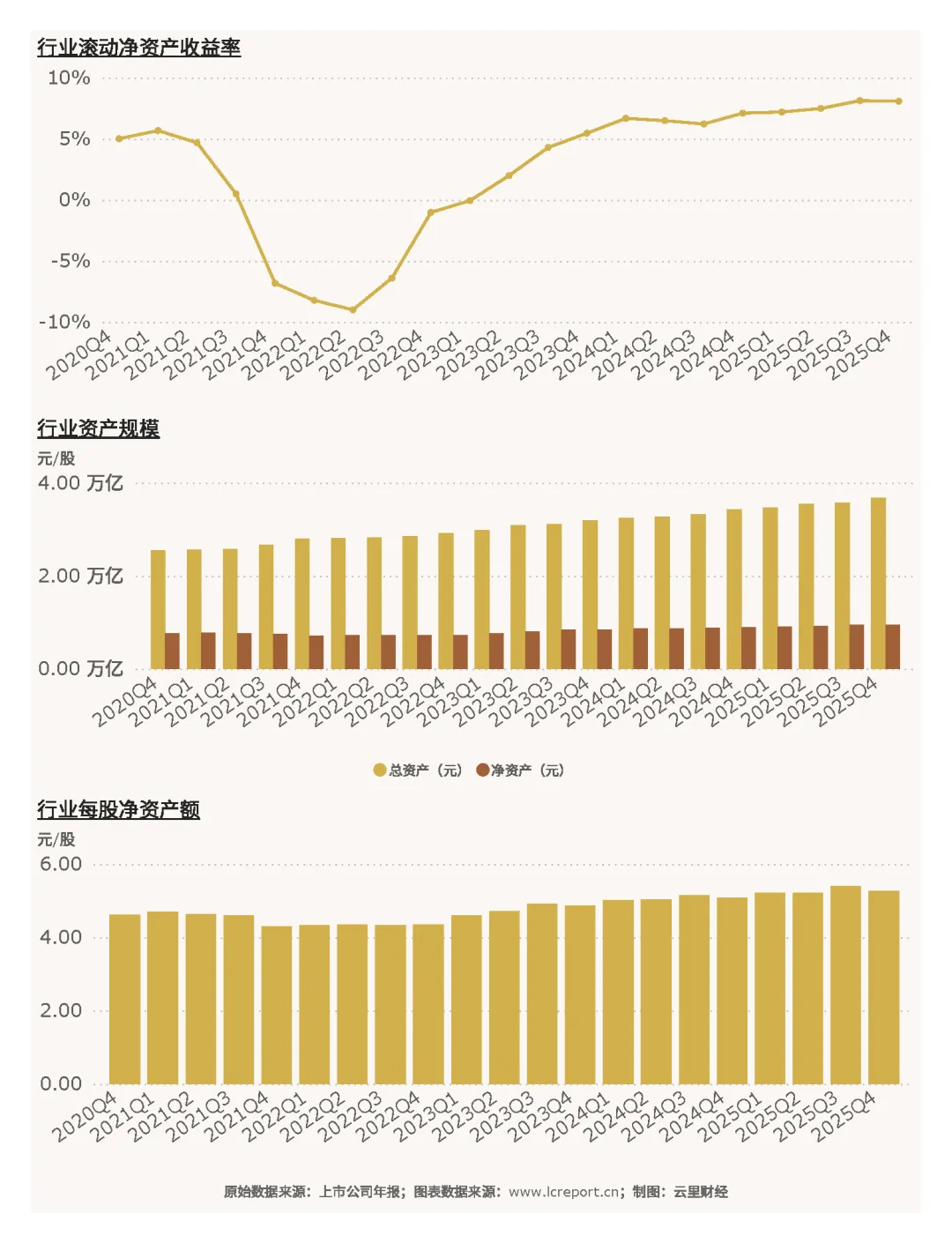

2025Q4季度火电行业资产体量庞大,重资产属性显著,行业总资产达到36,703.31亿元,净资产为9,386.76亿元,净资产同比小幅下滑0.70%,行业资产规模基本保持稳定,无大幅扩张或收缩。行业每股净资产为5.25元/股,整体滚动净资产收益率为8.06%,行业整体资产回报水平处于合理区间,资产运营效率稳健。

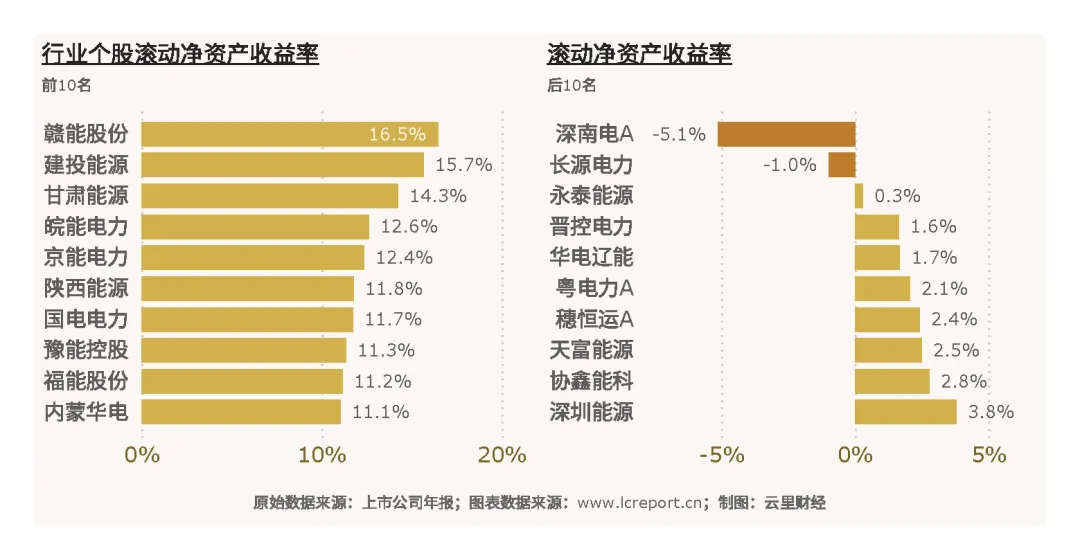

个股资产盈利效率分化明显,头部标的资产创收能力突出,尾部标的资产低效亏损。当季火电业中滚动净资产收益率最高的个股是赣能股份(000899),滚动净资产收益率达16.47%,资产利用效率、盈利回报能力行业领先;滚动净资产收益率最小的个股是深南电A(000037),滚动净资产收益率为-5.12%,资产无法创造正向收益,资产质量低效、运营能力薄弱。

(二)负债端

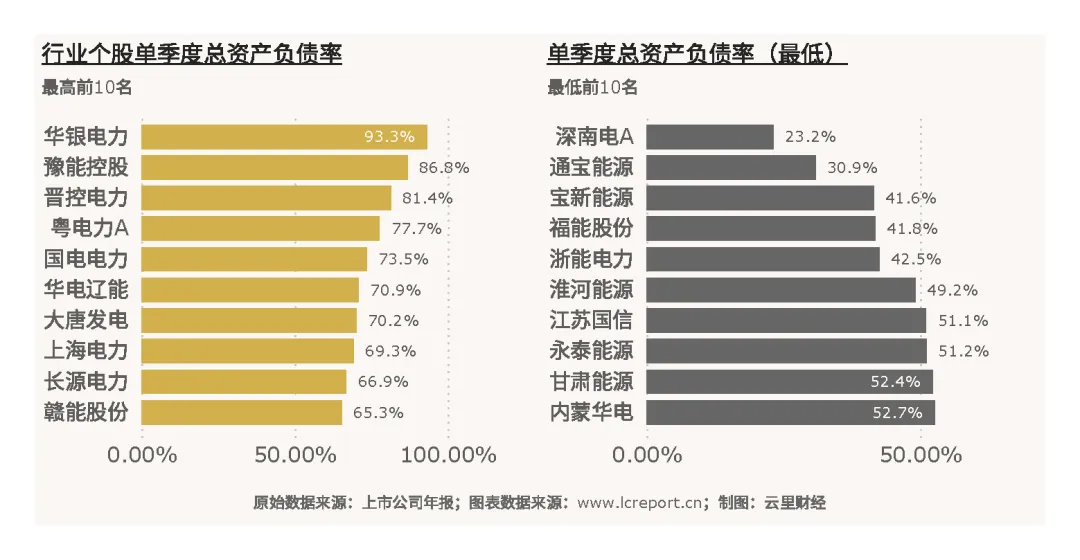

2025Q4季度火电行业整体负债规模偏高,重资产、重运营的行业属性导致行业财务杠杆处于高位,行业总负债达到23,578.68亿元,整体总资产负债率为64.24%,整体财务压力高于一般行业,财务风险处于中等偏上水平。

个股负债风险分层极致,风险两极分化。报告期末,火电业中总资产负债率最高的个股是华银电力(600744),负债率高达93.25%,濒临资不抵债,财务风险极高、偿债压力巨大;总资产负债率最低的个股是深南电A(000037),负债率仅23.19%,财务结构极其稳健,无偿债压力、财务安全边际充足。整体来看,高负债风险集中于部分老旧地方火电企业,优质龙头与尾部小微标的财务结构健康,行业负债风险结构性分化显著。

七、行业复盘总结

总之,在新能源替代加速、用电需求偏弱的宏观背景下,2025年火电发电量与营收规模小幅收缩,但煤价下行带来的成本红利彻底扭转行业盈利格局,实现营收下行、利润高增的逆势行情,叠加稳定的经营性现金流、扎实的主业盈利结构,行业整体经营韧性远超其他电力细分赛道,成为2025年电力板块核心盈利支柱。

从结构性特征来看,火电行业无绝对垄断格局,行业集中度相对温和,中小企业具备一定生存空间,但个股基本面分化无法规避。盈利质量、成长能力、资产效率、财务风险四大维度均呈现明显分层:头部企业依托规模优势、高效产能、低负债结构,实现稳健盈利、高效成长;尾部企业受老旧产能、高负债、成本管控薄弱影响,普遍存在亏损、资产低效、财务风险偏高、成长性弱化等问题。同时行业整体估值处于历史低位,破净标的较多,估值修复潜力充足,与高增的盈利基本面形成错配。

展望后续行业趋势,随着煤价逐步回归合理区间,火电成本红利将逐步消退,行业后续增长将回归需求与产能基本面。在电力市场化改革、双碳转型持续推进的长期背景下,火电行业将持续承担保供兜底职能,行业无系统性下行风险,但行业出清将持续加速,低效高风险尾部标的将逐步被市场淘汰,具备高效产能、稳健财务、优质区域资源的头部企业将持续受益,行业优胜劣汰、结构优化的长期趋势将持续强化。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。