北京时间2026年5月1日,西部数据发布了2026财年第三季度(截至2026年4月3日)的财务报告,单季营收33.37亿美元,同比暴增45%!

CEO Irving Tan在财报会议中表示,“创造Token的算力是可循环使用的,但产生的数据必须被存储,而绝大多数都存储在HDD上。”

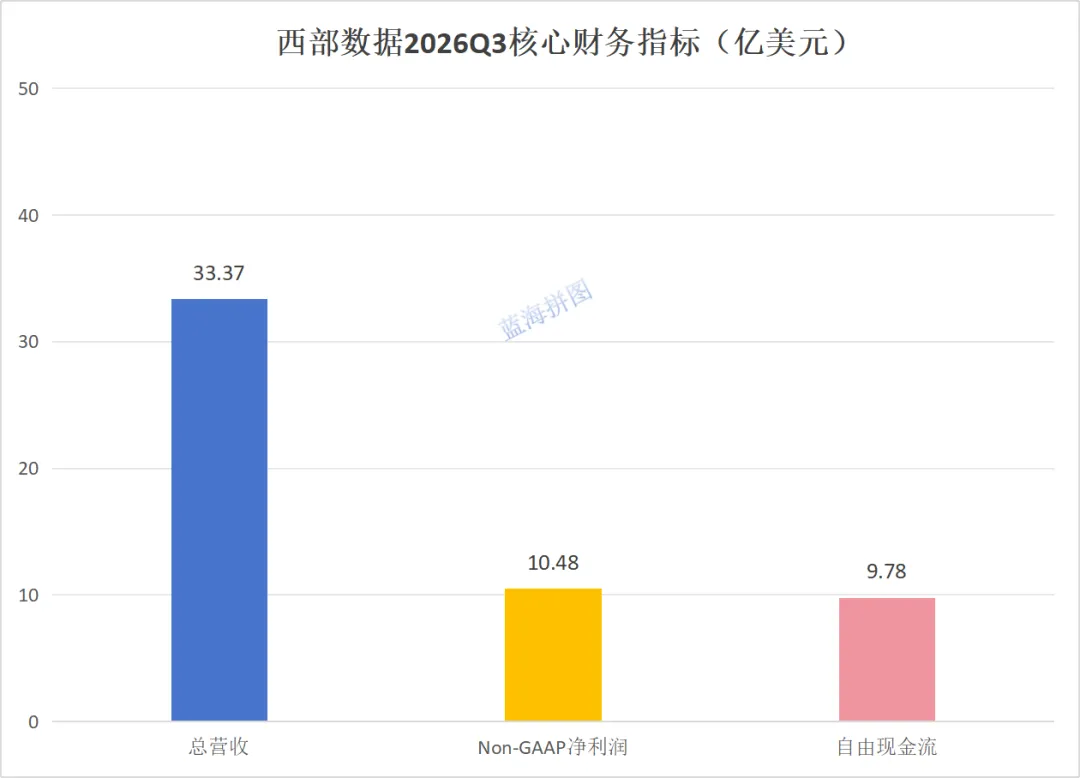

业绩爆发

2026财年第三季度,西部数据实现营收33.37亿美元,同比增长45%;Non-GAAP净利润10.48亿美元,同比增长115%;自由现金流9.78亿美元,同比增长124%。

具体数值内容一栏表:

Non-GAAP毛利率50.5%,同比提升10.4个百分点。

CFO Kris Sennesael在财报会议中表示,“我们在第三季度实现了强劲的毛利率,突破了50%的区间,受益于向高容量近线产品的转型及定价环境改善。”

业务拆分

云业务,营收29.72亿美元,同比增长48%。最大增长引擎,主要由超大规模数据中心对高容量近线(Nearline)HDD的旺盛需求驱动。AI训练与推理产生海量数据,需要大容量机械硬盘做长期存储,西部数据32TB ePMR硬盘在此赛道优势明显。

客户端业务,营收1.79亿美元,同比增长31%。主要面向PC及企业OEM,随消费电子温和复苏实现同比回升。

消费级业务,营收1.86亿美元,同比增长24%。来自零售渠道的外置硬盘、闪存盘等,受DIY装机和备份需求带动小幅回暖。

行业启示

AI重塑需求结构:AI产生的非结构化数据爆炸式增长,让“存得下、存得便宜”成为云厂商核心诉求,高容量机械硬盘的战略地位被显著抬高。

真实需求支撑:本轮增长并非单纯靠供给端控产涨价,而是云厂商CAPEX向AI基建倾斜带来的实质采购放量,景气度的持续性更强。

头部集中加剧:未来存储厂商的竞争力将更多体现在能否进入顶级数据中心供应链,而非单纯的产能规模。

未来展望

西部数据给出下一季度的指引:营收中值36.5亿美元,Non-GAAP毛利率51%-52%,Non-GAAP EPS中值3.25美元。

CEO Irving Tan在财报会议中表示,“公司对长期数据存储容量复合年增长率(CAGR)超25%保持高度信心,部分长期供应协议已延伸至2028-2029年。”

长期而言,全球Hyperscaler(微软、谷歌、亚马逊、Meta等)2026年AI基建CAPEX普遍上修,大容量HDD供应偏紧,西部数据32TB ePMR产品正处于量价齐升窗口期,Q4及下一财年初业绩有望继续超预期。

本文不构成投资建议,投资有风险,入市需谨慎。