利润率不足2%!三只松鼠财报爆冷深度拆解零食巨头的盈利困局

2025年年报数据 · A股实时行情数据源 · 行业横向对标

2025年营收

销售净利率

净利润同比

"我们的供应商给我讲过一个真实的故事:帮三只松鼠代工了十几年,从小厂做到中型厂,品牌方账期一压再压,最后发现比自己直接卖还要累,利润还更薄。"

百亿营收的背后,赚了多少?1.55亿元——不到一家郊区Mall单店的年租金总和。这不是个例,这是整个传统零食行业的困境缩影。

财报核心数据复盘:百亿营收背后的盈利颓势

根据三只松鼠(300783.SZ)2025年12月31日年报及2026年一季报数据,公司盈利呈现"营收维稳、利润崩塌、短期小幅修复"特征。

2025年营收

101.89亿

同比微降 4.08%

归母净利润

1.55亿

同比暴跌 61.90%

销售净利率

1.28%

行业极低水平

毛利率

24.42%

行业中等水平

销售费用

20.13亿

占营收19.76%

2026年Q1净利率

6.42%

旺季拉动修复

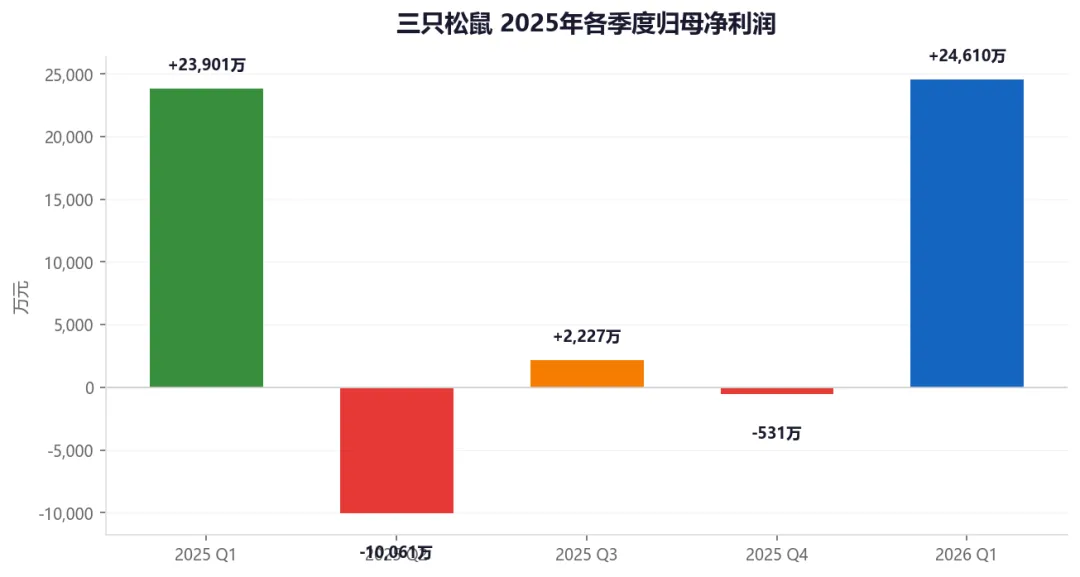

三只松鼠2025年各季度净利润(万元)

数据来源:A股年报 / 季报披露数据

从季度数据来看,三只松鼠严重依赖Q1年货旺季(2025年Q1归母净利润2.39亿元),而Q2、Q4连续亏损,Q3仅微利2,227万元。旺季撑场、淡季失血,全年盈利结构极度不均衡。

五大维度对标:1.28%净利率的真实水平

我们基于A股上市公司实时财报数据,构建五维对标体系,客观评判三只松鼠盈利质量。

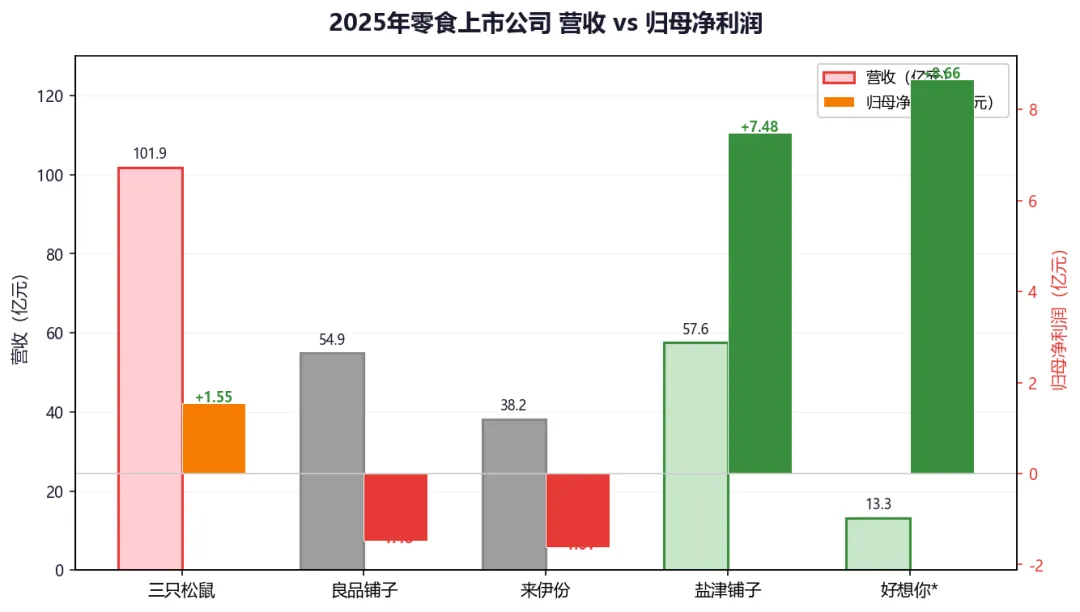

2025年零食上市公司营收 vs 归母净利润(亿元)

数据来源:各公司2025年度年报披露数据(A股实时数据)

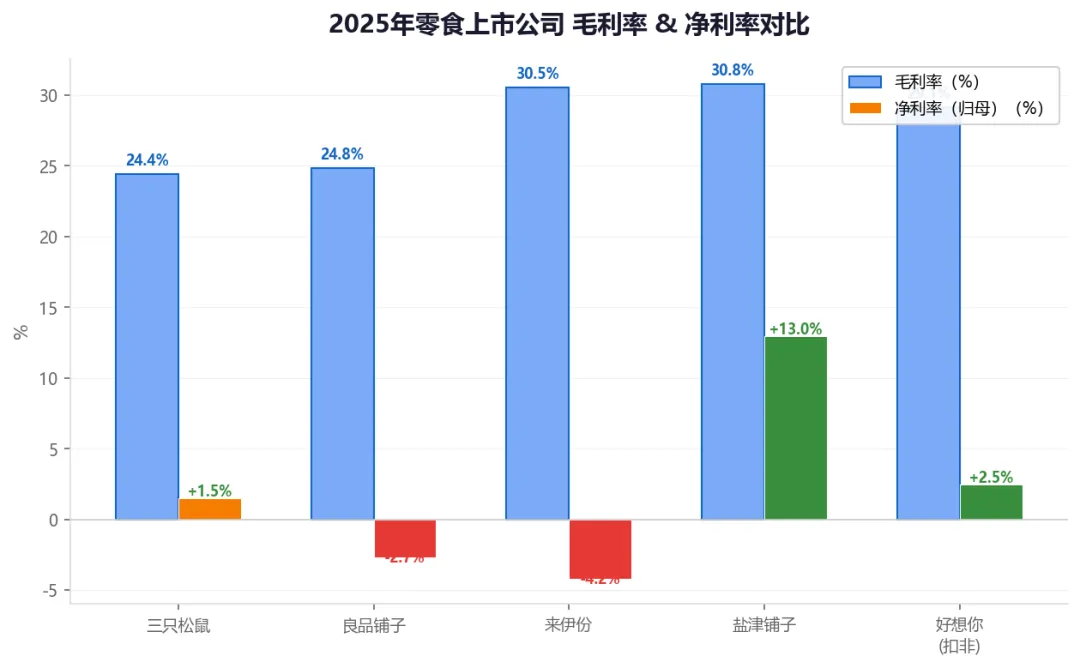

2025年零食上市公司核心盈利指标对比(%)

净利率 = 归母净利润 / 营收;毛利率 = 毛利 / 营收

*好想你净利润含大额非经常性收益(资产处置等),扣非后利润率约2%~3%

横向对比可以得出三个关键结论:

同一赛道分化剧烈:盐津铺子净利率12.99%,是三只松鼠的8.5倍,关键差异在于销售费用率仅10.50%,比三只松鼠低近10个百分点;

三只松鼠是头部品牌中唯一盈利的:良品铺子、来伊份均陷入亏损,但盈利含金量极低;

高营收不代表高盈利:三只松鼠营收是盐津铺子的1.77倍,但净利润仅为盐津铺子的1/5。

跨行业对比:对标公认低毛利行业,劣势依然显著

A股食品饮料行业均值

约 9.6%

三只松鼠仅为其 1/6

传统商超零售

2% ~ 6%

下限仍 高于 三只松鼠

大众连锁餐饮

3% ~ 6%

含高人工、高房租仍 碾压

生鲜流通(高损耗)

1% ~ 5%

均值高于 1.28%

快递物流(极薄利)

2% ~ 4%

规模效应下仍 更稳定

A股全体非金融均值

8% ~ 12%

三只松鼠仅达均值 1/8

结论清晰:1.28%的净利率,绝非零售行业天然薄利的合理结果,而是自身商业模式缺陷与行业竞争加剧双重叠加的体现。

深度拆解:超低利润率的五大核心原因

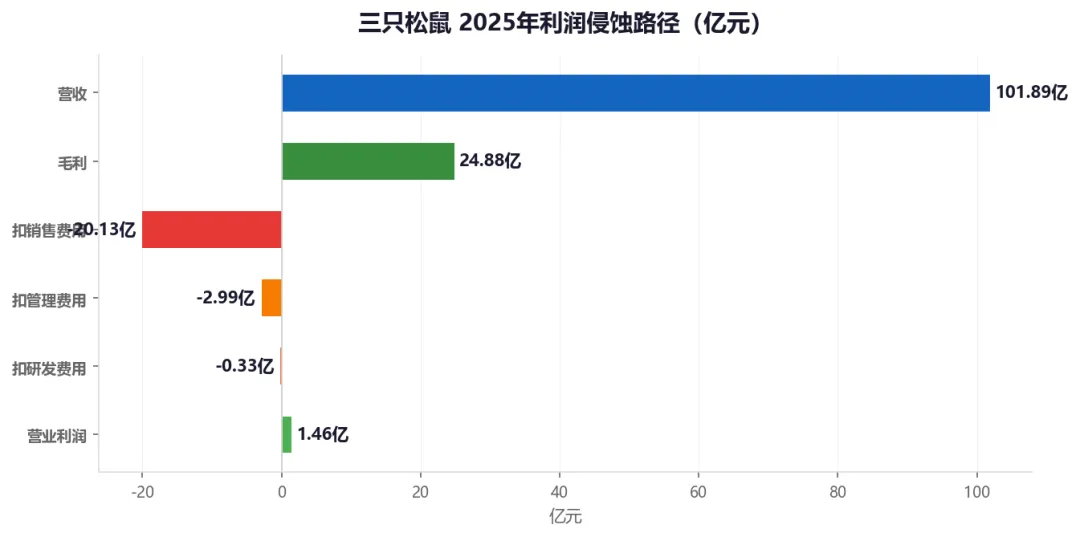

三只松鼠2025年利润侵蚀路径(亿元)

可见销售费用是最大"利润黑洞",单项吞噬超过整体毛利的80%

渠道费用高企:销售费用吞噬毛利80%以上

2025年销售费用20.13亿元,占营收19.74%,接近毛利总额24.88亿元的81%。电商平台推广费、佣金、流量采购持续高位,"卖得越多、烧得越多"的恶性循环难以打破。相比之下,盐津铺子销售费用率仅10.50%,差距近10个百分点,这是两者净利率差距的核心解释变量。

代工模式无溢价:毛利率天花板明显

轻资产代工模式下,核心品类(坚果、果干)同质化严重,可替代性强,缺乏技术壁垒与品牌溢价。24.42%的毛利率看似不低,但相较于拥有自有供应链的企业,提升空间受限,且原材料价格波动直接传导至利润端。

低价内卷:以"微利换规模"的战略陷阱

为维持头部营收体量,长期参与价格战,主动压缩利润空间。百亿营收规模的背后,是持续让利大促的代价。2025年Q2亏损1.01亿元,Q4亏损0.53亿元,正是淡季价格战与高费用的集中爆发。

品类结构单一:原材料波动无处对冲

长期依赖坚果核心品类,而坚果原料价格波动剧烈。2025年坚果原料成本上涨叠加新品类孵化迟缓,企业整体抗风险能力不足。高溢价品类占比低,无法通过结构优化提升综合盈利能力。

新兴业态降维冲击:鲜食折扣赛道全面围攻

折扣零食连锁(零食很忙、赵一鸣等)、鲜食零售、社区即时零食快速崛起,以极致性价比抢占下沉市场与日常消费场景,精准分流三只松鼠的传统包装零食用户群体,形成高端打不赢品牌溢价、低端卷不赢折扣业态、场景输给鲜食零售的三重困境。

行业复盘:传统休闲零食的六大经营困境

三只松鼠的盈利困局并非个例,而是整个传统休闲零食行业的缩影:

行业内卷加剧,价格战常态化。赛道门槛低,头部品牌、中小品牌、白牌多方混战,全行业利润持续压缩,告别高增长、高盈利时代。

渠道转型阵痛。传统电商流量枯竭,线下门店、短视频电商、直播分销等新渠道尚在孵化,新旧切换期持续耗费资源,短期难以实现盈利闭环。

同质化严重,品牌溢价缺失。多数企业无核心技术、无差异化产品,依赖流量与营销驱动,消费者忠诚度低,只能靠低价抢市场,陷入"规模越大、利润越薄"的恶性循环。

新兴业态降维冲击,存量市场持续缩水。折扣零售、社区即时零食、鲜食短保等新赛道快速迭代,传统长保包装零食的消费场景被持续挤压。

成本波动风险不可控。坚果、果蔬、肉类等原材料价格受季节和供需影响波动剧烈,企业无稳定供应链议价能力,成本端压力持续传导至利润端。

季节性盈利依赖突出。旺季(Q1年货节)高度集中,淡季持续失血,全年盈利稳定性极差,抗外部冲击能力弱。

总结与展望:流量时代落幕,盈利时代来临

财务视角的客观评价

三只松鼠是典型的"规模型企业,而非利润型企业"。百亿营收体量稳固,但1.52%的实际净利率,不仅远低于A股整体与食品饮料行业,甚至逊色于商超、生鲜、物流等公认低毛利赛道。

核心矛盾在于:渠道费用结构失控 + 产品溢价能力缺失 + 新兴业态降维冲击——三重叠加之下,规模优势未能转化为盈利优势。

未来出路在于供应链提效、产品差异化、渠道费用优化和品牌溢价重建。盲目追求营收规模已无意义,深耕产品、严控成本,才能跳出低价内卷,实现可持续盈利。

如果你正在关注企业经营健康度、财报诊断或盈利能力分析

后台回复"财报分析",获取一对一专业咨询

关注我们,每周更新企业经营与财税合规干货