以下篇章截取自《2026中国钙钛矿光伏产业发展洞察报告》,该报告7月2日将会免费向宁波峰会与会嘉宾发放,助力产业健康发展!您可扫描文章底部二维码登记报名,获取免费报告名额。。

根据国家能源局数据,截2025年底中国光伏累计装机为1199.91GW,集中式装机累计666.91GW。受新能源上网电价市场化改革、十四五规划期末年光伏项目节点要求带来的抢装等因素影响,2025年我国国内光伏新增装机 315GW,同比增加 13.3%。

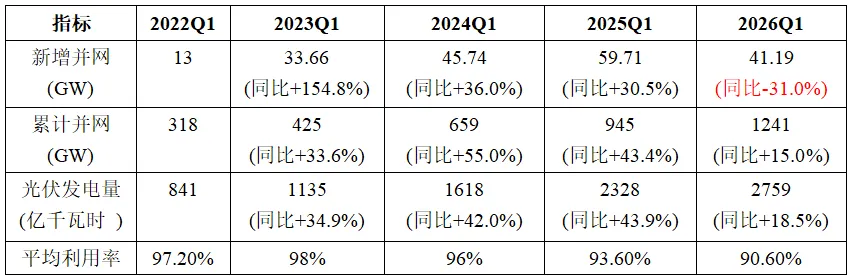

2026年一季度新增装机41.19GW(集中式19.62GW+分布式21.57GW),同比减少31%,为2019年以来首次开年负增长。焦耳时代预测,2026年全年新增装机预计在180-200GW,同比下降24-43%。

表 2022-2026年中国一季度光伏装机数据

资料来源:国家能源局、焦耳时代(JouleTimes)

按照《碳达峰行动方案》要求,2030年风电、太阳能发电总装机达12亿千瓦以上,2025年已达18.4亿千瓦(风电6.4亿+光伏12亿),实际已提前超额完成,预计国家将在"十五五"规划中上调2030年目标至20亿千瓦以上,对应2026-2030年每年装机量160-200GW,以匹配"双碳"战略需求。

集中式光伏是充分利用荒漠、戈壁、荒山等空旷、可利用规模大、太阳能资源丰富的地区建设,其所生产的电能难以在本地区消纳,大多接入高压输电系统远程输送到发达地区。

集中式光伏电站的主要特点是规模大、发电效率高、成本低,但也面临着土地资源约束、电网消纳能力限制等挑战,特别是在补贴退坡的背景下集中式光伏电站的经济性成为项目开发的关键因素。

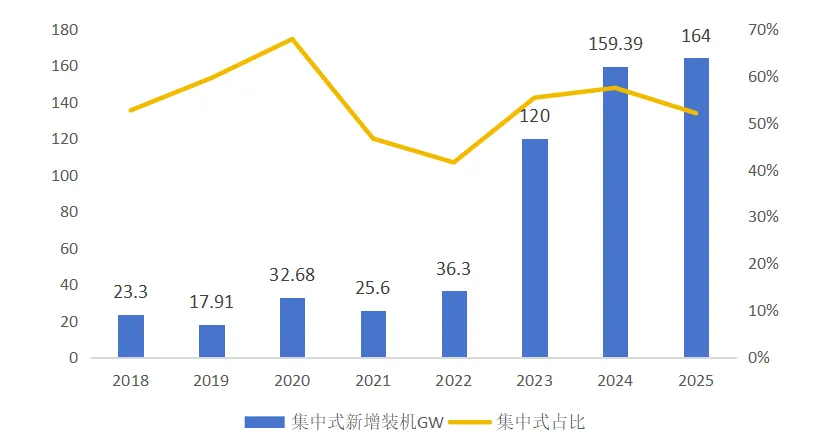

2023年集中式新增120GW(同比+230%),2024年进一步增至159.4GW,连续两年突破100GW关口。这两年合计新增279.4GW,占同期集中式累计装机的54.7%,直接推动新疆、内蒙古、青海、甘肃等西部省份装机量激增。

2025年集中式新增164GW,同比仅增2.9%,占全年新增装机的51.7%(分布式153GW占48.3%),两者首次接近持平。增速放缓原因,一是因为消纳瓶颈,其中西藏、青海等地弃光率超28%,西北地区输电通道不足;二是电价市场化改革,"136号文"后存量集中式项目机制电量占比上限仅12.5%,大量电量需参与市场化交易,投资收益率不确定性上升。2025年上半年集中式新增仅约1亿千瓦(100GW),下半年受政策观望情绪影响增量有限。

图 中国历年来集中式地面电站光伏装机量

资料来源:国家能源局、焦耳时代(JouleTimes)

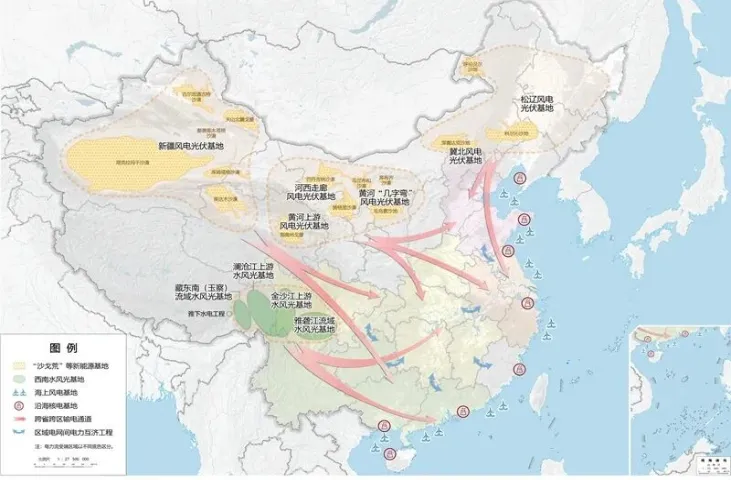

根据焦耳时代测算,2026-2030年中国集中式地面电站装机量预计在100GW

-120GW/年,重点区域方面,按照十五五国家相关能源规划(《中华人民共和国国民经济和社会发展第十五个五年规划纲要》),风光大基地规划建设总装机约255GW,其中以库布齐、乌兰布和、腾格里、巴丹吉林沙漠为重点,以其他沙漠、戈壁和荒漠地区为补充,建设以外送为主的大型风电光伏基地。六大"沙戈荒"基地(松辽、冀北、黄河几字弯、河西走廊、黄河上游、新疆)成为绝对主力。

图 清洁能源基地布局示意图

资料来源:《中华人民共和国国民经济和社会发展第十五个五年规划纲要》

钙钛矿的应用潜力

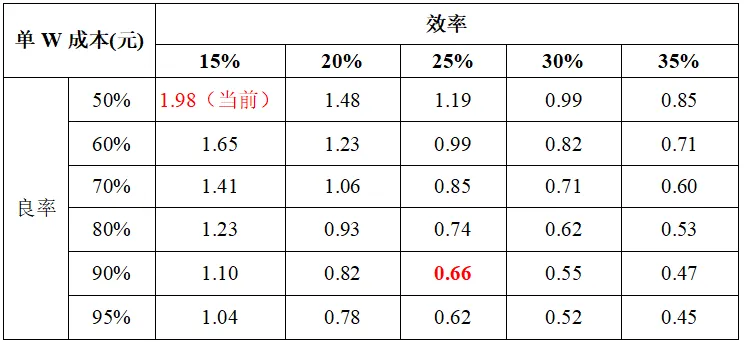

钙钛矿在集中式地面电站的应用潜力主要取决于度电成本(LCOE)相对晶硅电池的下降潜力。拆解来看:

在组件成本方面,钙钛矿GW级量产后预计可0.5-0.6元/w,在效率达到25%+良率90%情况下,可达到晶硅组件最低成本价0.68元/w,在效率达到30%+良率95%情况下,组件成本0.52元/w,相比晶硅组件下降23.5%。

表8.1 钙钛矿光伏成本随着良率和效率敏感性测算

资料来源:《Cost Effectivities Analysis of Perovskite Solar Cells: Will it Outperfomm Crystalline Silicor Ones(2025)》

在系统端方面,钙钛矿/晶硅叠层组件量产效率预计26-29%,比23%级TOPCon多出约20%的发电量。对100 MW电站,可节省30%用地,相应减少桩基、电缆和围栏,BOS成本直接下降0.15–0.2元/W。柔性钙钛矿组件自重<0.5 kg/m²,仅为玻璃-晶硅的1/10,可在轻钢屋顶、盐碱地、矿坑等荷载受限场景直接背胶粘贴,省去支架和土建,BOS由1.2-1.5元/W降至0.3-0.5元/W,降幅超60%。

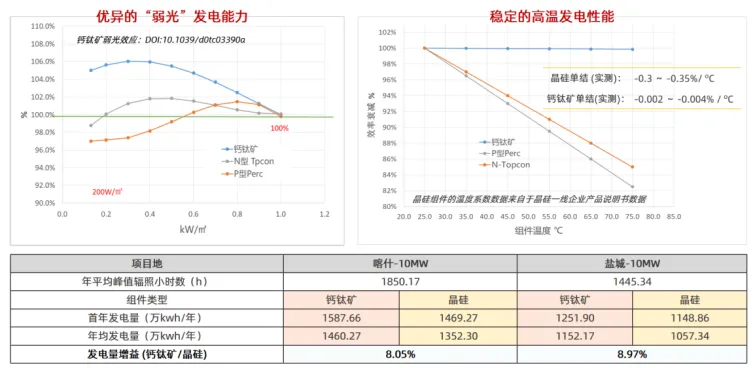

在发电量方面,钙钛矿温度系数-0.12%/℃,比晶硅低0.23 p.p.,青海实证夏季中午同条件下多发3-4%电量;阴雨天弱光段增益20-30%,全年性能比提高4个百分点,等效于系统端单位投资发电量增加,折算BOS成本再降0.02–0.03元/kWh。

图8.2 钙钛矿弱光发电和高温发电性能优异

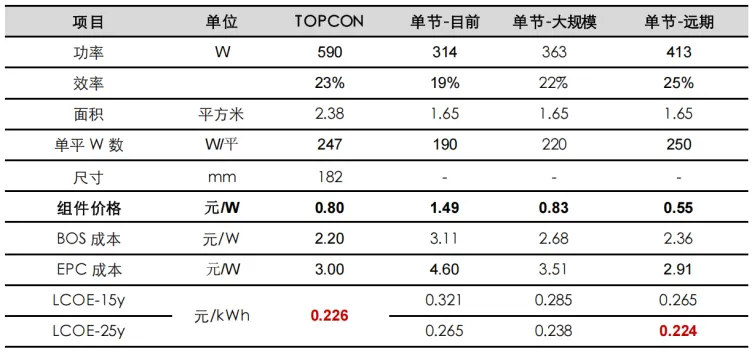

综合LCOE来看,按照目前钙钛矿组件成本计算,在15/25年寿命假设下,其LCOE为 0.321/0.265元/KWh,与现有晶硅电池级相比还不具备经济性;当钙钛矿进入GW 级量产时,其 15/25年寿命下的LCOE为0.285/0.238元/kWh;而远期实现大批量产业化应用时,其15/25年度电成本为0.265/0.224元/W,已经与目前晶硅组件度电成本相当,实现对晶硅组件的替代。

表8.3 钙钛矿与晶硅电池对比

资料来源:Taiyang News

■■■■

2025 年是钙钛矿光伏产业化攻坚关键一年,行业实现 GW 级产线落地、小批量量产突破,叠层电池效率持续攀升,柔性产品落地特色商用,核心材料设备国产化提速,产业链体系初步构建。但行业仍受良率、可靠性、成本、行业标准等问题制约,叠层融合、太空光伏、跨界场景应用等成为全新发展热点。

伴随全球能源转型与国内“十五五” 新能源规划推进,钙钛矿光伏迈入技术与市场双向验证的新阶段,产学研协同、资本向量产及应用端集中已成趋势。为贯通政产学研用资全链条,攻克产业化痛点、加速技术转化与场景落地,焦耳时代(JouleTimes)将联合产业头部科研单位及企业在7月2-3日于浙江宁波举办“2026 钙钛矿技术创新与产业链生态峰会”,共商可持续发展之路。

资料来源:焦耳时代

根据国家能源局数据,截2025年底中国光伏累计装机为1199.91GW,集中式装机累计666.91GW。受新能源上网电价市场化改革、十四五规划期末年光伏项目节点要求带来的抢装等因素影响,2025年我国国内光伏新增装机 315GW,同比增加 13.3%。

2026年一季度新增装机41.19GW(集中式19.62GW+分布式21.57GW),同比减少31%,为2019年以来首次开年负增长。焦耳时代预测,2026年全年新增装机预计在180-200GW,同比下降24-43%。

表 2022-2026年中国一季度光伏装机数据资料来源:国家能源局、焦耳时代(JouleTimes)

按照《碳达峰行动方案》要求,2030年风电、太阳能发电总装机达12亿千瓦以上,2025年已达18.4亿千瓦(风电6.4亿+光伏12亿),实际已提前超额完成,预计国家将在"十五五"规划中上调2030年目标至20亿千瓦以上,对应2026-2030年每年装机量160-200GW,以匹配"双碳"战略需求。

集中式光伏是充分利用荒漠、戈壁、荒山等空旷、可利用规模大、太阳能资源丰富的地区建设,其所生产的电能难以在本地区消纳,大多接入高压输电系统远程输送到发达地区。

集中式光伏电站的主要特点是规模大、发电效率高、成本低,但也面临着土地资源约束、电网消纳能力限制等挑战,特别是在补贴退坡的背景下集中式光伏电站的经济性成为项目开发的关键因素。

2023年集中式新增120GW(同比+230%),2024年进一步增至159.4GW,连续两年突破100GW关口。这两年合计新增279.4GW,占同期集中式累计装机的54.7%,直接推动新疆、内蒙古、青海、甘肃等西部省份装机量激增。

2025年集中式新增164GW,同比仅增2.9%,占全年新增装机的51.7%(分布式153GW占48.3%),两者首次接近持平。增速放缓原因,一是因为消纳瓶颈,其中西藏、青海等地弃光率超28%,西北地区输电通道不足;二是电价市场化改革,"136号文"后存量集中式项目机制电量占比上限仅12.5%,大量电量需参与市场化交易,投资收益率不确定性上升。2025年上半年集中式新增仅约1亿千瓦(100GW),下半年受政策观望情绪影响增量有限。

图 中国历年来集中式地面电站光伏装机量

资料来源:国家能源局、焦耳时代(JouleTimes)

根据焦耳时代测算,2026-2030年中国集中式地面电站装机量预计在100GW

-120GW/年,重点区域方面,按照十五五国家相关能源规划(《中华人民共和国国民经济和社会发展第十五个五年规划纲要》),风光大基地规划建设总装机约255GW,其中以库布齐、乌兰布和、腾格里、巴丹吉林沙漠为重点,以其他沙漠、戈壁和荒漠地区为补充,建设以外送为主的大型风电光伏基地。六大"沙戈荒"基地(松辽、冀北、黄河几字弯、河西走廊、黄河上游、新疆)成为绝对主力。

图 清洁能源基地布局示意图

资料来源:《中华人民共和国国民经济和社会发展第十五个五年规划纲要》

钙钛矿的应用潜力

钙钛矿在集中式地面电站的应用潜力主要取决于度电成本(LCOE)相对晶硅电池的下降潜力。拆解来看:

在组件成本方面,钙钛矿GW级量产后预计可0.5-0.6元/w,在效率达到25%+良率90%情况下,可达到晶硅组件最低成本价0.68元/w,在效率达到30%+良率95%情况下,组件成本0.52元/w,相比晶硅组件下降23.5%。

表8.1 钙钛矿光伏成本随着良率和效率敏感性测算

资料来源:《Cost Effectivities Analysis of Perovskite Solar Cells: Will it Outperfomm Crystalline Silicor Ones(2025)》

在系统端方面,钙钛矿/晶硅叠层组件量产效率预计26-29%,比23%级TOPCon多出约20%的发电量。对100 MW电站,可节省30%用地,相应减少桩基、电缆和围栏,BOS成本直接下降0.15–0.2元/W。柔性钙钛矿组件自重<0.5 kg/m²,仅为玻璃-晶硅的1/10,可在轻钢屋顶、盐碱地、矿坑等荷载受限场景直接背胶粘贴,省去支架和土建,BOS由1.2-1.5元/W降至0.3-0.5元/W,降幅超60%。

在发电量方面,钙钛矿温度系数-0.12%/℃,比晶硅低0.23 p.p.,青海实证夏季中午同条件下多发3-4%电量;阴雨天弱光段增益20-30%,全年性能比提高4个百分点,等效于系统端单位投资发电量增加,折算BOS成本再降0.02–0.03元/kWh。

图8.2 钙钛矿弱光发电和高温发电性能优异

综合LCOE来看,按照目前钙钛矿组件成本计算,在15/25年寿命假设下,其LCOE为 0.321/0.265元/KWh,与现有晶硅电池级相比还不具备经济性;当钙钛矿进入GW 级量产时,其 15/25年寿命下的LCOE为0.285/0.238元/kWh;而远期实现大批量产业化应用时,其15/25年度电成本为0.265/0.224元/W,已经与目前晶硅组件度电成本相当,实现对晶硅组件的替代。

表8.3 钙钛矿与晶硅电池对比

资料来源:Taiyang News

■■■■

2025 年是钙钛矿光伏产业化攻坚关键一年,行业实现 GW 级产线落地、小批量量产突破,叠层电池效率持续攀升,柔性产品落地特色商用,核心材料设备国产化提速,产业链体系初步构建。但行业仍受良率、可靠性、成本、行业标准等问题制约,叠层融合、太空光伏、跨界场景应用等成为全新发展热点。

伴随全球能源转型与国内“十五五” 新能源规划推进,钙钛矿光伏迈入技术与市场双向验证的新阶段,产学研协同、资本向量产及应用端集中已成趋势。为贯通政产学研用资全链条,攻克产业化痛点、加速技术转化与场景落地,焦耳时代(JouleTimes)将联合产业头部科研单位及企业在7月2-3日于浙江宁波举办“2026 钙钛矿技术创新与产业链生态峰会”,共商可持续发展之路。

资料来源:焦耳时代

推荐阅读:

除了那些老生常谈,钙钛矿太空光伏还有哪些实际的问题并没有考虑

太空光伏的双向辩论 —— 从马斯克与奥尔特曼之争,到中国企业的产业判断

工信部&国家能源局:钙钛矿技术处于国际先进行列,未来将支撑太空数据中心规模化部署

从国际消费电子展(CES 2026)看钙钛矿光伏在消费端发展现状及趋势

炸场光伏圈!光伏泰斗Grätzel 亲授钙钛矿生存指南:从实验室到千亿市场的材料革命

光伏大佬激辩钙钛矿:稳定性成最大分歧,叠层路线与量产时间表引热议

三端(3T)钙钛矿 / 晶硅叠层为何物?

蒸镀&涂布&ALD&PVD?钙钛矿电池各膜层镀膜工艺如何选择

成本0.57美元/W的钙钛矿如何与0.1美元/W的晶硅竞争?

辩论:钙钛矿配方&设备优先级之争!

钙钛矿涂布设备赛道为何如此拥挤?(附钙钛矿涂布企业情况盘点)

我们笃信每一焦耳的能量,都蕴藏改变世界的可能。

———— END ————

Joule X

微信号丨GSDgod357

焦耳情报站即将上线!