英伟达Q1 FY2027财报全面解读

2026年5月21日,英伟达发布了Q1 FY2027财报(英伟达的财年并不以日历年为准,而是以每年一月底的最后一个周日为截止点)。以图为例:这种财年制度在美国科技公司中很常见——苹果、微软都有类似的安排。看财报时只要记住一个口诀:英伟达的财年数字,比日历年多一年。财报数字:三张表逐一拆解

本次财报覆盖 2026 年 1 月 26 日至 4 月 26 日,共 13 周。以下是关键指标总览:利润表

净利润$583亿中含$159亿投资浮盈,来自英伟达持有的上市股票升值。这是纸面收益,还没有变现,与芯片业务无关。剔除后,主业净利润约$424亿,净利率约52%——依然惊人,但更接近真实。同比来看,去年同期整个Other income是亏损$1.8亿。今年暴增至+$159亿,对净利润增速贡献了相当大的比例,解读时应当单独剔除。现金流量表

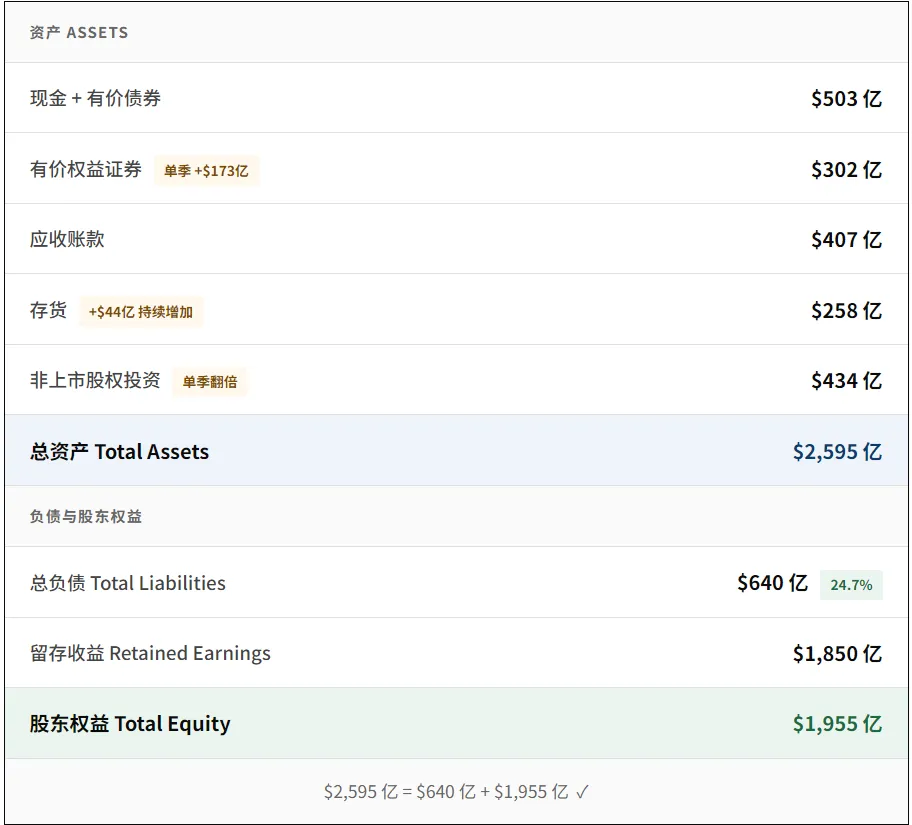

这是本份财报最有力的一个数字:经营现金流$503亿,而主业净利润(剔除浮盈)约$424亿,两者高度接近,说明利润质量极高——钱是真实收进来的,不是通过会计手段做出来的。不仅如此,单季造血$503亿,一边砸$264亿投资生态,一边花$213亿回馈股东,账上现金反而还多了$26亿。资产负债表

资产端的核心信号是两个"暴增",有价权益证券单季从$129亿增至$302亿(+$173亿),对应利润表里那$159亿的投资浮盈;非上市股权投资从$223亿翻倍至$434亿,对应现金流量表里$186亿的投资支出。这两项资产共同说明英伟达正在把主业赚来的现金大规模转化为AI生态的战略持股。三张表的联动关系

- 联动 2 · 期末现金两表一致(注意:是"期末余额"而非"经营现金流")

- 联动 3 · 投资浮盈 — 利润表加入,现金流扣减

深度分析:英伟达的护城河与风险

英伟达这份财报在表面上几乎无懈可击。但仅仅感叹"强"是不够的,真正的问题是:这种强,能持续多久?它的脆弱性在哪里?一份好的财报分析,不是复述数字,而是看透数字背后的商业逻辑。核心优势

毛利率74.9%是这份财报最重要的单一数字。全球没有任何一家大型硬件公司能达到这个水平——苹果约46%,台积电约53%,英特尔仅39%。这背后的本质是:用于训练AI大模型的H100/B200 GPU,目前没有可替代的替代品。客户必须排队、必须接受高价。

英伟达的竞争优势不只是芯片,而是CUDA软件生态——数以百万计的开发者基于CUDA写代码,切换到竞争对手意味着重写全部代码。这种软件锁定效应使英伟达的竞争壁垒远比"更快的芯片"更难攀越。AMD、英特尔、自研ASIC都在挑战,但生态差距短期内无法弥合。

单季经营现金流$503亿,折合年化约$2,000亿。长期债务仅$75亿。ROE(净资产收益率)高达114%,意味着股东每投入$1,英伟达能产生$1.14 的净利润。这种资本回报效率在全球万亿市值公司中无出其右。

本季度砸$186亿投资私人AI公司和基础设施基金,非上市投资总额达$434亿。这不是财务投资,而是战略卡位——英伟达正在成为AI生态的基础设施提供商,而不仅仅是卖芯片的。投资对象中部分是英伟达产品的间接用户,形成闭环。

需关注风险

本季三大直接客户(微软、谷歌、亚马逊等超大规模云厂商)贡献了总营收的54%。这意味着任何一家巨头削减AI资本支出,都会对英伟达营收产生可见的冲击。AI基础设施投资的周期性,是英伟达最难掌控的外部风险。

净利润包含$159亿投资浮盈,主要来自持有的上市股票升值。这部分收益随市场波动,如果持仓股票回调,净利润数字可能从$583亿骤降至$400亿出头,尽管主业完全未变。投资者在比较不同季度净利润时,必须剔除这一项。

本季对中国数据中心GPU销售几乎为零(去年同期$46亿),出口管制的影响已完全体现在业绩中。但风险并未消除:一旦针对其他地区的管制扩大,或美国政策进一步收紧,英伟达的全球市场可及性将受到结构性限制。

市场行情与买卖参考

数据截至2026年5月25日的公开市场数据,结合财报基本面,提供客观的参考判断。以下内容不构成投资建议,投资者需结合自身风险偏好独立决策。当前估值水平

尽管Q1财报超预期,财报发布后股价并未大幅上涨,反而小幅承压。这通常意味着"好消息已被充分预期",市场已把优秀业绩价入股价,投资者正在寻找超出预期的下一个催化剂(如Rubin平台出货、新的大客户、或Q2指引超预期)。买卖参考判断

综合来看,英伟达目前处于"好公司、合理价格"的区间,而非"好公司、便宜价格"。估值已经反映了未来的高增长预期,超额收益的来源需要英伟达继续超预期——而它过去四年的财报记录证明,这件事它做到的概率确实高于平均水平。一句话总结

持有英伟达,本质上是在押注AI算力需求的持续爆发,以及英伟达维持生态垄断的能力。只要这两个前提不破,估值的小幅波动都是噪音。数据来源:NVIDIA Corporation Form 10-Q(截至 2026 年4 月 26 日季度,2026 年 5 月 20 日提交至 SEC),如有需要可后台联系我获取。免责声明:本文仅供学习参考,所有数字均经四舍五入。文中买卖参考不构成任何形式的投资建议。股票投资存在市场风险,过往业绩不代表未来表现,投资者应结合自身情况独立决策。